SELAS ou SELARL : Comment choisir la meilleure structure pour votre profession libérale ?

Plateforme agréée 100% gratuite

Vous souhaitez créer votre société à plusieurs pour votre cabinet médical, cabinet d'avocat ou une autre profession libérale réglementée ? Vous devez créer une société d'exercice libéral (SEL) qui permet de réunir vos capitaux. En profession libérale réglementée, deux formes juridiques sont plébiscitées : la société d'exercice libéral par actions simplifiée (SELAS) et la société d'exercice libéral à responsabilité limitée (SELARL).

Comment choisir entre SELAS et SELARL selon vos objectifs de rémunération et de protection sociale ? Quelles sont vos options pour le régime fiscal et social lors d’une création de SARL ou d’une SAS libérale ? Je vous explique tout ce qu’il faut savoir pour choisir votre société d’exercice libéral, entre SELAS et SELARL.

Pour choisir entre SELAS et SELARL, il faut prendre en compte ces facteurs clés :

- Le statut social : en SELAS, le statut social du président est assimilé salarié ; mais si le dirigeant de SELAS est associé exerçant, ses revenus d’activité libérale sont soumis au régime TNS, et les revenus de dirigeant ne doivent pas dépasser 5 % de sa rémunération. En SELARL, le statut social du dirigeant est toujours celui de travailleur non salarié (TNS)

- La cession de titres : en SELAS, les règles de cession d’actions sont plus libres. En SELARL, les cessions de parts sociales sont plus réglementées et plus rigides

- L’ajout d’associés : en SELAS, l’ajout d’associés demande moins de formalités qu’en SELARL

- Le coût de la rémunération : le dirigeant assimilé salarié en SELAS paie près de deux fois plus de cotisations sociales sur sa rémunération de dirigeant (séparée de la rémunération d’associé exerçant) que le dirigeant TNS en SELARL

- La protection sociale : elle est identique à celle des salariés en SELAS (sauf assurance chômage), en respectant certains seuils (notamment un minimum retraite). Elle est plus limitée en SELARL (à compléter avec des assurances)

Société d'exercice libéral (SELAS, SELARL…) : définition

Une société d’exercice libéral, ou SEL, est réservée aux professions libérales réglementées. Cela comprend des professions telles que :

- Avocats

- Architectes

- Notaires

- Médecins

- Vétérinaires

- Commissaires aux comptes

- Huissiers de justice

La SELAS et la SELARL sont donc des d�éclinaisons “libérales” de la SAS et de la SARL, mais elles ne répondent pas aux mêmes règles.

En effet, les sociétés d’exercice libéral sont encadrées par des textes spécifiques, notamment pour assurer l’indépendance des professionnels libéraux. Vous devez remplir certaines conditions :

- La détention des parts doit respecter un minimum de 50% du capital social et des droits de vote détenus directement ou indirectement par des professionnels exerçant dans la société

- L’objet social doit être strictement limité à l’exercice d’une profession réglementée (sauf activité accessoire autorisée par l’Ordre)

- La société et les associés qui exercent l’activité doivent être inscrits à l’Ordre dont dépend votre profession

Et pour la création, la liste des documents à fournir dépend de l’ordre dont relève votre profession libérale.

Enfin, contrairement aux sociétés “classiques”, les associés (en SELARL) ou actionnaires (en SELAS) engagent leur responsabilité au niveau du patrimoine personnel pour les erreurs commises lors de leurs actes professionnels (intervention médicale, par exemple). Pour tout le reste, sauf faute de gestion, la responsabilité s’étend uniquement aux apports réalisés au capital de l’entreprise.

Quelle est la différence entre une SELARL et une SELAS ?

La différence principale entre la SELARL et la SELAS repose sur le statut du dirigeant, sa rémunération et la rédaction des statuts.

SELAS ou SELARL : le statut social du dirigeant

Une SELARL offre au dirigeant le statut de TNS (travailleur non-salarié) lorsqu’il est gérant majoritaire, avec un coût social plus léger et un processus plus direct pour la rémunération, au prix d’une protection sociale réduite.

À savoir : si le dirigeant est associé minoritaire ou égalitaire (détenant moins de 50 % ou exactement 50 % des parts sociales), il relève du statut assimilé salarié, avec une couverture sociale similaire à celle des salariés, mais un coût social de la rémunération plus élevé.

La SELAS offre au président, qu’il soit majoritaire ou minoritaire, une protection sociale de salarié pour la santé et la prévoyance (sans assurance chômage). Cette protection s’accompagne toutefois de charges sociales plus élevées et d’une rémunération plus réglementée et coûteuse, notamment en raison de l’établissement de bulletins de paie.

Attention : en SELAS, lorsque vous êtes à la fois dirigeant et associé exerçant, il est indispensable de distinguer la rémunération de dirigeant de la rémunération technique.

Depuis le 1er janvier 2024, les rémunérations perçues à ce titre, en société d’exercice libéral (SELARL et SELAS), sont imposées dans la catégorie des BNC et sont donc soumises au régime des TNS.

À défaut de justification précise de la répartition des missions et des rémunérations, l’administration admet que 5 % de la rémunération du dirigeant correspond à la fonction de direction et relève du régime assimilé salarié.

SELAS ou SELARL : la rédaction des statuts

En matière de rédaction des statuts, la SELARL est encadrée par de nombreuses règles strictes. À l’inverse, la SELAS offre davantage de liberté dans l’organisation et les règles de gestion de l’entreprise.

Pour comparer ces deux structures, nous nous appuierons sur le cas le plus courant : un dirigeant de SELARL au statut TNS, face à un dirigeant de SELAS assimilé salarié.

SELAS ou SELARL : comment choisir la forme la plus adaptée ?

Vous connaissez les principales différences entre la SELARL et la SELAS. Voyons maintenant plus en détail quels sont les avantages et inconvénients de ces deux sociétés libérales.

Quels sont les avantages et inconvénients d'une SELAS ?

La SELAS, ou société d’exercice libéral par actions simplifiée, est l’option la plus adaptée pour les entrepreneurs à la recherche de sécurité, mais aussi de liberté pour définir les règles s’appliquant au président et aux actionnaires. Voici un tableau de synthèse des avantages et inconvénients de la SELAS.

Avantages de la SELAS | Inconvénients de la SELAS |

|---|---|

Statut assimilé salarié du président, offrant une bonne protection sociale (santé, prévoyance, retraite) sous condition de rémunération minimale. | Cotisations sociales élevées : entre 80 et 85 % de la rémunération nette du président (distinguée de la rémunération d’associé exerçant, au régime TNS). |

Le président peut être une personne morale (contrairement à la SARL). | La protection sociale dépend d’une rémunération minimale : sans salaire versé, aucune couverture sociale. |

Grande liberté statutaire : possibilité de définir précisément les droits et devoirs des associés et du président. | Rédaction des statuts complexe : risque de litiges (départ d’associé, changement de direction) si rédigés sans accompagnement d’un expert. |

Possibilité d’ouvrir le capital à des associés non-professionnels libéraux via des actions de préférence (sans droit de vote), tout en conservant la majorité du capital et des droits de vote pour les professionnels en exercice. | Formalisme plus important que pour des structures plus simples (rédaction statutaire, gouvernance). |

Pour en savoir plus sur les règles du statut social de dirigeant en SELAS, consultez notre guide sur le statut assimilé salarié.

Quels sont les avantages et inconvénients d'une SELARL ?

La SELARL s’adresse aux dirigeants qui souhaitent privilégier une rémunération simple et rapide, un encadrement des statuts déjà codifié, et des cotisations sociales allégées sur la rémunération.

Avantages | Inconvénients |

|---|---|

Cotisations sociales réduites : entre 40 et 47 % de la rémunération brute (environ deux fois moins qu’en SAS) sur la rémunération de dirigeant. | Procédure d’agrément contraignante pour l’entrée de nouveaux associés. |

Encadrement des statuts (déjà codifié), sécurisant la gestion et la cession de titres (parts sociales). | Cadre rigide de la SARL : décisions parfois plus lentes, frein à la croissance rapide. |

Forme adaptée aux structures stables et familiales | Protection sociale limitée pour le dirigeant (gérant majoritaire) au statut TNS |

Nous avons passé en revue les avantages et inconvénients de la SELAS et la SELARL. Il est temps de voir concrètement toutes les règles qui impactent l’imposition et la rémunération dans ces deux structures.

SELARL ou SELAS : quel fonctionnement ?

Voyons plus en détail le fonctionnement de la SELARL et de la SELAS sur les points clés : la fiscalité, le régime social, et les dividendes.

La fiscalité et le régime social en SELARL et SELAS

La fiscalité de la SELARL et de la SELAS présente des règles communes :

- Le régime d’imposition est l’impôt sur les sociétés (IS) par défaut, avec une option pour l’impôt sur le revenu (IR) limitée à 5 ans.

Les revenus techniques, liés à l’activité libérale, doivent être catégorisés en BNC (bénéfices non commerciaux), que la société soit à l’IR ou à l’IS.

Depuis le 1er janvier 2024, la rémunération versée par la société au titre de l’exercice de l’activité libérale (dite « rémunération technique ») relève désormais de la catégorie des BNC. Cela entraîne la disparition de la déduction forfaitaire de 10 % applicable aux traitements et salaires pour frais professionnels.

Le taux réduit en SELARL et SELAS à l'IS

Le taux réduit de l’IS s’applique à la fraction du bénéfice inférieure ou égale à 42 500 €, sous réserve de respecter les conditions suivantes :

- Chiffre d’affaires HT inférieur à 10 millions d’euros

- Capital social entièrement libéré

- Capital détenu à 75 % au moins par des personnes physiques

Pour plus de détails sur la réglementation, consultez notre guide pour bénéficier du taux réduit de l’IS.

Exemple de calcul de l’IS (taux réduit + taux normal)

Une SELARL réalise en 2025 :

- Résultat fiscal : 100 000 €

- Chiffre d’affaires : 700 000 €

Tranche de résultat | Taux | Montant d’IS |

|---|---|---|

42 500 € | 15 % | 6 375 € |

57 500 € | 25 % | 14 375 € |

Total IS | 20 750 € |

Néanmoins, il existe des différences entre ces deux formes juridiques concernant le régime social du dirigeant, qui vont directement impacter sa fiscalité personnelle.

Le régime social en SELARL

En SELARL, le gérant peut être :

- Gérant majoritaire : travailleur non salarié (TNS), affilié à la SSI (Sécurité sociale des indépendants)

- Gérant minoritaire : assimilé salarié, affilié au régime général

Le gérant majoritaire, au statut TNS, paie moins de cotisations sociales sur sa rémunération de dirigeant (environ 40 à 45 % du revenu net imposable), mais ne bénéficie pas d’une protection sociale complète.

Pour aller plus loin, il est recommandé de compléter ce régime par des assurances adaptées (prévoyance, retraite).

Pour en savoir plus, consultez notre dossier sur la protection sociale du dirigeant.

Le régime social en SELAS

En SELAS, le dirigeant est président (ou, dans certains cas, directeur général) et est automatiquement affilié au régime général en tant qu’assimilé salarié.

Ce régime implique :

- Des cotisations sociales élevées (environ 70 % du revenu net imposable, et près de 80 % en incluant la CSG/CRDS) ;

- Une protection sociale équivalente à celle d’un salarié

Seule exception : l’assurance chômage, à laquelle un assimilé salarié ne peut pas cotiser.

Attention toutefois : ce régime assimilé salarié ne s’applique qu’aux rémunérations de dirigeant, et non aux rémunérations perçues au titre de l’activité libérale exercée en tant qu’associé.

La séparation comptable entre rémunérations au titre de l’activité ou de la gérance

Pour éviter une requalification de vos rémunérations de gérance en rémunération d’activité (ou inversement), il est important de faire la distinction lors de la déclaration de revenus. Voyons comment justifier la répartition de ces deux sources de revenus, l’une liée au statut assimilé-salarié, l’autre soumise au statut TNS.

Rémunérations liées à l’activité libérale

Sont notamment considérées comme des rémunérations d’activité libérale, y compris les tâches administratives inhérentes à cette activité :

- La facturation du client ou du patient

- L’encaissement

- La prise de rendez-vous

- L’approvisionnement en fournitures

- La gestion des équipes

- La rédaction de documents professionnels (ordonnances, prescriptions, etc.)

Rémunérations liées à la gérance

Relèvent de l’activité de gérance :

- Les convocations d’assemblées générales

- La représentation de la société auprès des associés et des tiers

- Les décisions relatives au déplacement du siège social

À défaut de justification précise de la répartition des missions et des rémunérations (factures, bulletins de paie…), l��’administration fiscale admet qu’en SELAS, 5 % de la rémunération globale est affectée à la fonction de dirigeant et soumise au régime assimilé salarié.

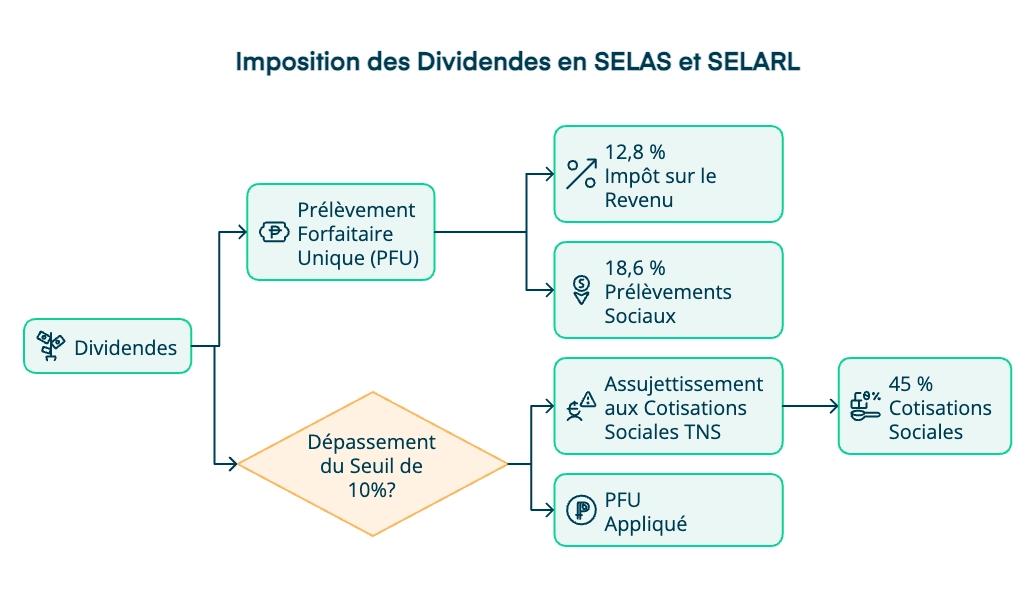

Les dividendes en SELAS et SELARL

L’imposition des dividendes en SELAS et en SELARL fonctionne, pour l’essentiel, de la même manière.

Les dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 %, composé de :

- 12,8 % d’impôt sur le revenu

- 18,6 % de prélèvements sociaux

Toutefois, un risque d’assujettissement aux cotisations sociales existe en cas de dépassement d’un certain seuil.

En effet, la fraction des dividendes versés aux gérants majoritaires de SELARL ou de SELAS qui excède 10 % :

- du capital social

- du solde moyen du compte courant d’associé

- et des primes d’émission

est assujettie aux cotisations sociales TNS (environ 45 %). Besoin de précisions ? Notre guide du versement des dividendes en entreprise peut vous aider.

Exemple schématique de calcul de dividendes et imposition :

Dividendes versés – (10% x (quote-part de capital social + sommes versées en compte courant d’associé + primes d’émission)) = quote-part assujettie aux cotisations sociales (environ 45%)

Voici un exemple chiffré : Céline, 40 ans, est gérante majoritaire d’une SELARL de conseil. Le capital social de sa société est de 10 000 €. Elle détient également un compte courant d’associée créditeur de 20 000 €.

- Seuil de déclenchement : 10% x (10 000 + 20 000) = 3 000 €

- Dividendes décidés en AG : 20 000 €

Résultat après calcul des dividendes “nets” (après imposition) :

- Sans cotisations TNS : 16 560 € nets

- Avec cotisations TNS : 11 834 € nets

Écart : 4 726 € de moins soit une baisse d’environ 28 % du net.

Au-delà de la rémunération du dirigeant, le statut du conjoint peut aussi impacter la protection sociale.

Le conjoint collaborateur en SELARL et SELAS

Un dirigeant en SELARL ou SELAS peut être accompagné d’un conjoint pour la réalisation de ses missions. Mais quelles sont les conséquences pour le statut social du conjoint ? Et comment bénéficier du statut conjoint-collaborateur ? Voyons les règles applicables pour ce cas particulier.

Le conjoint collaborateur du gérant majoritaire de SELARL

Le conjoint ou le partenaire pacsé du gérant majoritaire de SELARL peut bénéficier du statut de conjoint collaborateur, sous certaines conditions :

- Le conjoint doit participer de manière effective et régulière à l’activité de la société

- Il ne doit percevoir aucune rémunération et ne pas avoir la qualité d’associé

- Le dirigeant doit être gérant majoritaire (ou appartenir à un collège de gérance majoritaire)

- Le conjoint doit être déclaré au CFE et s’acquitter des cotisations sociales correspondantes

Le conjoint collaborateur du président de SELAS

Le conjoint ou partenaire pacsé du président de SELAS ne peut pas bénéficier du statut de conjoint collaborateur. Ce statut est réservé aux conjoints de dirigeants relevant du régime TNS.

Le conjoint devra donc choisir un autre statut :

- Salarié s’il y a un lien de subordination

- Associé s’il/elle est actionnaire de la société, en respectant la réglementation (un associé doit rester minoritaire s’il n’exerce pas la même profession que le président)

- Prestataire si la société (ou entreprise individuelle) du conjoint facture à la SELAS et son activité est indépendante sans lien de subordination

À savoir : Si le conjoint prestataire n'a que la SELAS comme client et travaille dans vos locaux avec votre matériel, l'URSSAF peut requalifier la relation en contrat de travail.

Le régime social du conjoint collaborateur

Le statut de conjoint collaborateur, disponible en SELARL, permet au conjoint de passer au régime social des TNS. Concrètement, le régime TNS permet d'être affilié au régime SSI (Sécurité sociale des indépendants), qui a été intégré au régime général en 2018. Il permet de :

- Cotiser à la retraite des indépendants (Carsat)

- Bénéficier d’indemnités journalières (avec délai de carence et montant réduit)

- Bénéficier de congés paternité/maternité

Le statut TNS ne permet pas de cotiser au chômage néanmoins. Enfin, ce statut est limité à 5 ans avant de basculer automatiquement en conjoint-salarié.

Pour rappel, ce statut n'existe pas dans le cas du conjoint du président en SELAS participant à l’activité professionnelle.

Vous avez désormais une vision plus claire des règles pour la rémunération et le statut social du dirigeant de SELARL, du président de SELAS et du conjoint. Passons à un facteur déterminant dans votre gestion d’entreprise : les obligations comptables.

Les obligations comptables en SELAS et SELARL

Par défaut, la SELAS et la SELARL doivent tenir une comptabilité d'engagement, avec l’enregistrement des mouvements à la facturation. Il est toutefois possible d’opter pour une comptabilité de trésorerie lorsque la société relève du régime réel simplifié.

Les obligations comptables sont les mêmes en SELAS et SELARL, cela passe par :

- L’obligation d’une comptabilité d’engagement avec enregistrement des recettes et dépenses à la facturation

- La tenue d’un journal, grand livre et livre d’inventaire

- L’établissement des comptes annuels avec approbation en AG (bilan, compte de résultat, annexes)

- Le dépôt des comptes au greffe du tribunal de commerce (dans le mois suivant l’approbation en AG)

- Inventaire de l’actif et du passif une fois par an et valorisation de tous les éléments du patrimoine

- L'obligation de conservation des pièces comptables

- Le respect des déclarations fiscales : déclaration de résultat, de TVA, CFE/CVAE

La désignation d’un commissaire aux comptes (titulaire et suppléant) est obligatoire en SELAS comme en SELARL lorsque la société dépasse deux des trois seuils suivants :

- Total de bilan supérieur à 5 000 000 €

- Chiffre d’affaires HT supérieur à 10 000 000 €

- Nombre moyen de salariés supérieur à 50

À noter : en cas d’option pour l’IR (BNC), les obligations comptables sont allégées et correspondent au régime de la déclaration contrôlée, avec une comptabilité de trésorerie.

Vous êtes déjà prêt(e) à vous lancer ? Voyons quelles sont les similarités et différences pour la création de SELARL ou SELAS.

Création d'entreprise en SELARL ou SELAS

Il n’existe aucune différence entre la SELARL et la SELAS dans le cadre des démarches de création d’entreprise, pour ce qui est de :

- L’obligation de rédiger des statuts

- La possibilité d'avoir des associés

- La durée de vie de la société

- Les activités libérales réalisables

Néanmoins, lors du dépôt du capital social et de la rédaction de statuts, les deux formes juridiques se séparent.

Création en SELAS : particularités

En SELAS, le capital social est réparti en actions, proportionnellement aux apports des associés. Il est possible de créer plusieurs catégories d’actions : actions ordinaires, actions de préférence (dividendes prioritaires, droits de vote multiples, etc.).

La SELAS permet une grande liberté statutaire et offre la possibilité de personnaliser en détail les règles de fonctionnement de l’entreprise.

Création en SELARL : particularités

En SELARL, le capital social est divisé en parts sociales, réparties proportionnellement aux apports des associés. Les statuts sont plus encadrés : 20 % du capital en numéraire doit être libéré lors de la création, le solde devant l’être dans un délai de cinq ans.

À noter également que les statuts de la SARL sont strictement encadrés par la loi, ce qui laisse peu de marge de modification des clauses.

Pour aller plus loin, il est possible de consulter nos articles dédiés à la création de SAS et la création de SARL.

Quel est le coût de création en SELAS et SELARL ?

Le coût de création d’une SELAS ou d’une SELARL dépend en premier lieu du cabinet comptable ou juridique choisi pour accompagner la création.

Chez certains prestataires, le coût total n’est connu qu’en fin de procédure. Chez Dougs, le tarif final est communiqué dès l’établissement du devis, avant même le début des démarches.

En pratique, il faut compter environ 850 € HT, frais administratifs (publication au journal d’annonces légales, frais de greffe, etc.) et honoraires compris, pour la création d’une SELAS ou d’une SELARL (hors frais d’inscription à l’ordre).

Attention toutefois : des statuts plus complexes en SELAS peuvent entraîner des coûts supplémentaires. C’est pourquoi, chez Dougs, un rendez-vous juridique est systématiquement proposé afin de déterminer la forme juridique la plus adaptée et de définir les r�ègles de fonctionnement de l’entreprise.

Comment et pourquoi transformer une SELARL en SELAS ?

Si vos priorités changent au cours de la vie de l’entreprise (rémunération, protection sociale, règles des statuts), il est possible de transformer une SELARL en SELAS. Mais il faut savoir que c’est une opération longue et coûteuse.

Le processus pour transformer une SELARL en SELAS

Transformer une SELARL en SELAS demande de réaliser de nombreuses démarches administratives, notamment :

- La désignation d’un commissaire aux comptes

- Un vote en assemblée générale extraordinaire, à l’unanimité

- La réalisation des formalités de publicité via le guichet unique

Pour une opération aussi complexe, il est fortement conseillé de faire appel à un expert-comptable.

Quel est l’intérêt de passer en SELAS ?

Les motivations pour passer d’une SELARL à une SELAS sont multiples :

- Ouvrir l’entreprise à des investisseurs externes, non impliqués dans l’activité

- Bénéficier du régime assimilé salarié et de sa protection sociale

- Redéfinir plus librement les règles de gestion de l’entreprise

Pour approfondir ce sujet, consultez notre guide sur la transformation de SARL en SAS.

Vous connaissez désormais les points clés pour choisir entre SELAS et SELARL. Il vous reste à :

- Définir vos priorités (protection sociale, rémunération, dividendes, ouverture du capital) ;

- Construire votre projet (budget, nombre d’associés, règles de fonctionnement) ;

- Prendre rendez-vous avec un cabinet d’expertise comptable comme Dougs pour un premier accompagnement juridique et sécuriser votre création.

FAQ SELARL ou SELAS

Que signifie SELARL ou SELAS unipersonnelle ?

Une SELARL ou SELAS unipersonnelle est une société limitée à un seul associé. Les règles de gestion, les options sociales et fiscales sont les mêmes que pour une SELARL ou une SELAS à plusieurs associés.

Qu'est-ce qu'une clause d'agrément ?

La clause d’agrément impose à tout associé de solliciter l’accord de la société avant toute cession de titres ou d’actions à un tiers. Cette clause est obligatoire en SARL et peut également être prévue dans les statuts d’une SELAS ou dans un pacte d’actionnaires.

Quelle est la protection sociale du président de SELAS ?

Le président de SELAS, s'il respecte les conditions de rémunération pour être assimilé salarié (distinctes des rémunérations au titre d’une profession libérale), bénéficiera de nombreux avantages sociaux :

Remboursement des frais de santé en cas de maladie et de maternité.

Indemnités journalières en cas d’arrêt de travail pour cause de maladie, et en cas de congé maternité ou paternité.

Pension d’invalidité.

Régime de retraite.

À savoir que vos revenus d’activité libérale sont soumis au régime social des TNS. Sans justification de répartition des rémunérations, l’administration considère que vos revenus liés au poste de président, permettant de remplir les conditions pour être assimilé salarié, représentent 5 % de vos rémunérations d’ensemble.

Quelle forme juridique choisir pour un notaire, une pharmacie, un avocat, un médecin ?

Le choix de la forme juridique ne dépend pas directement de la profession exercée, mais du projet d’entreprise et des priorités du dirigeant.

Si la priorité est la rémunération à court terme, la SELARL est souvent plus adaptée. Si la priorité est la protection sociale, la SELAS offre un cadre plus protecteur, au prix de charges sociales plus élevées.

La SELARL convient également aux projets familiaux ou aux structures composées d’associés fortement impliqués dans l’activité. À l’inverse, la SELAS facilite l’entrée de nouveaux associés et l’augmentation du capital au cours de la vie de l’entreprise.

Qu'est-ce qu'une SELAFA ?

La SELAFA est la version libérale de la Société Anonyme. Cette forme juridique de la SA est généralement réservée aux grandes entreprises, du fait de ses frais de gestion conséquents. À savoir que le capital social minimum d'une SELAFA est de 37 000 €, et la gouvernance doit être gérée par un directeur général et un conseil d'administration, ou un directoire et un conseil de surveillance . Pour en savoir plus, consultez notre guide sur la société anonyme.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus