Virement SCI vers compte perso : comment faire légalement ?

2 mois de compta offerts

Vous vous demandez comment transférer légalement l’argent de votre société civile immobilière (SCI) vers votre compte personnel sans risquer un redressement fiscal ? C’est une question essentielle pour tout gérant, car un simple virement non justifié peut être requalifié et entraîner une taxation lourde.

Je vais vous montrer précisément les situations où un retrait est autorisé, comment le formaliser et comment éviter toute erreur. Vous verrez d’abord comment fonctionne votre SCI, puis les 4 solutions légales pour sortir de l’argent, les règles à respecter et les impacts fiscaux. Vous saurez ainsi choisir la méthode adaptée à votre cas.

Et si vous avez besoin d’être accompagné, nos experts-comptables sont là pour vous guider et sécuriser vos choix.

- Votre SCI regroupe au moins deux associés, gère un bien et choisit l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS).

- Vous ne pouvez sortir de l’argent que dans des cas précis : bénéfices (IR ou dividendes), rémunération du gérant, remboursement du compte courant d’associé ou dissolution.

- Chaque sortie doit respecter les statuts, un vote si nécessaire et une justification comptable.

- Le compte courant fonctionne comme un prêt que vous avancez à la SCI et qu’elle vous rembourse selon sa trésorerie, sans fiscalité. En respectant ce cadre, vous évitez tout risque de redressement.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Comment fonctionne votre SCI ?

Votre société civile immobilière (SCI) fonctionne comme une structure qui gère un bien. Votre SCI réunit au moins deux associés. Vous créez un capital social avec vos apports. Ce capital se divise en parts sociales qui reflètent les apports de chacun.

La gestion revient à un gérant. Ce gérant peut être un associé ou une personne externe. Il peut aussi être une personne physique ou une personne morale.

Votre SCI choisit ensuite son régime fiscal :

- Impôt sur le revenu (IR) pour une imposition chez chaque associé.

- Impôt sur les sociétés (IS) pour une imposition au niveau de la SCI.

Enfin, la transmission des parts sociales est généralement plus simple que l’indivision. Elle évite les blocages liés à l’indivision dans une SCI. Cela facilite le transfert à vos héritiers.

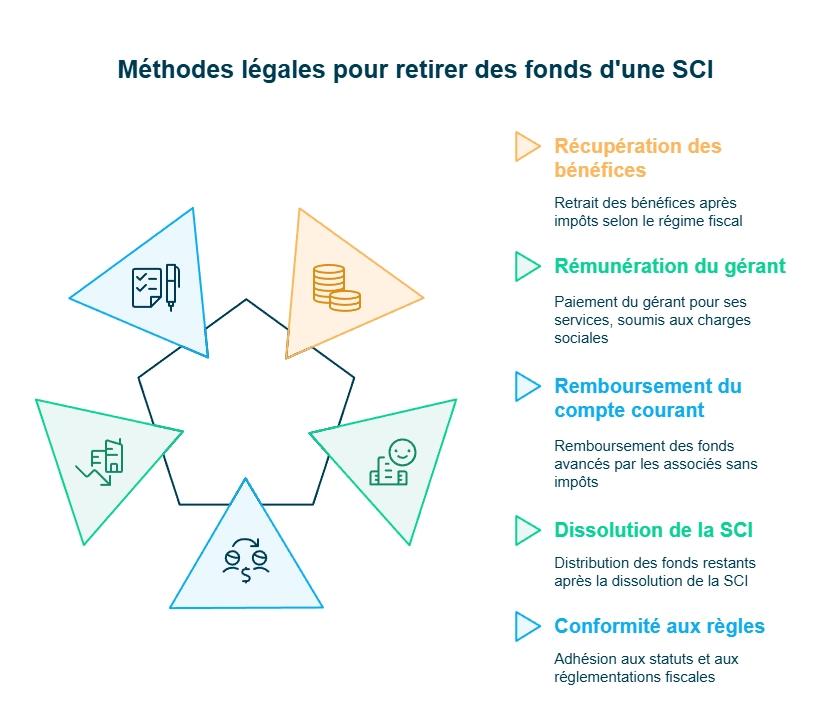

Comment retirer de l'argent d'une SCI ?

Vous voulez savoir comment récupérer l’argent de votre SCI sans risquer un redressement ? Je vais vous présenter les 4 situations clés qui vous permettent de sortir des fonds en toute légalité selon votre cas.

Quand pouvez-vous transférer de l’argent du compte professionnel de la SCI vers votre compte personnel ?

Vous pouvez transférer de l’argent uniquement dans des situations précises. Votre SCI ne peut pas financer vos dépenses privées. Chaque virement doit donc avoir une base légale. Voici les cas possibles.

1 – Récupérer les bénéfices de votre SCI : vous pouvez retirer les bénéfices de votre SCI selon son régime fiscal.

- SCI à l’IR

En SCI à l’IR, vous payez l’impôt sur les bénéfices à titre personnel. Vous pouvez ensuite récupérer ces sommes sans fiscalité supplémentaire.

Pour cela, vous devez voter en assemblée générale l’affectation du bénéfice sur les comptes courants d’associés.

- SCI à l’IS

Votre SCI paie son propre impôt. Si vous retirez une partie du bénéfice, il s’agit de dividendes. Ces dividendes sont votés en assemblée générale ordinaire et entraînent :

- des contributions sociales (CSG – contribution sociale généralisée / CRDS – contribution au remboursement de la dette sociale) ;

- de l’impôt sur le revenu ;

- et parfois des cotisations sociales, comme une rémunération.

2 – Vous verser une rémunération de gérant : vous pouvez recevoir une rémunération si vous êtes gérant.Cette rémunération doit être décidée en assemblée générale.

Important :

- Les associés sans mandat social ne peuvent pas être rémunérés.

- Les associés ne sont pas salariés sauf s’ils disposent d’un véritable contrat de travail. En pratique, la rémunération concerne le plus souvent le gérant. Cette rémunération entraîne des charges sociales, comme pour tout dirigeant.

3 – Rembourser votre apport en compte courant d’associé : vous pouvez récupérer ce que vous avez avancé à votre SCI. La SCI peut vous rembourser les sommes que vous lui avez avancées.

Ce remboursement d’un compte courant d’associé :

- n’entraîne aucun impôt ;

- n’entraîne aucune charge sociale.

4 – Dissoudre votre SCI et récupérer les fonds restants : vous pouvez toucher votre part lors de la dissolution. Quand votre SCI est dissoute, les fonds restants sont répartis entre les associés. Cette opération suit les statuts et la réglementation fiscale.

Quelle que soit la solution choisie, chaque opération doit respecter les statuts et la loi.Vos statuts définissent le rôle du gérant, les modalités de vote, et les règles de distribution. La fiscalité impose aussi un cadre strict.

Vous devez donc toujours vérifier :

- les statuts de votre SCI ;

- les procès-verbaux d’assemblée générale ;

- les règles fiscales applicables.

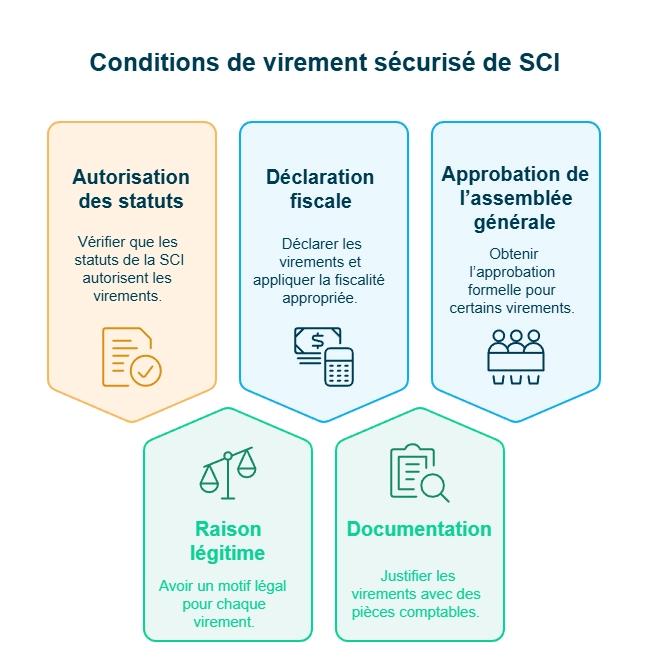

Les conditions à respecter pour un virement sécurisé

Pour sécuriser un virement depuis votre SCI, plusieurs conditions doivent être respectées.

Ces règles protègent votre SCI et évitent un contrôle fiscal. Elles assurent aussi la bonne justification du mouvement d’argent.

1 – Vérifier que vos statuts autorisent le virement : vos statuts doivent autoriser ce type de transfert.Si ce n’est pas prévu, vous devrez modifier les statuts. Cette modification exige un vote en assemblée générale.

2 – Avoir une raison légitime pour chaque sortie d’argent : chaque virement doit correspondre à un motif légal :

- Partage des bénéfices ;

- Rémunération du gérant ;

- Remboursement du compte courant d’associé ;

- Dissolution de votre SCI.

Sans motif valide, le virement peut être requalifié en abus de biens sociaux ou en revenu taxable non déclaré.

3 – Appliquer la bonne fiscalité selon la nature du virement : certains virements doivent être déclarés aux impôts, d’autres non.

Ils peuvent être soumis :

- à l’IR ;

- à l’IS ;

- ou à des charges sociales, selon la nature du virement.

Par exemple, un remboursement de compte courant d’associé n’entraîne ni imposition ni déclaration spécifique, contrairement à un dividende ou à une rémunération. La fiscalité dépend de votre régime et de la qualification du transfert.

4 – Documenter chaque virement avec des pièces comptables : vous devez justifier chaque mouvement par des pièces telles que :

- relevés bancaires ;

- décision d’assemblée générale ;

- tableau des comptes courants ;

- justificatifs de bénéfices.

Ces documents prouvent la légalité du virement.

5 – Obtenir un vote en assemblée générale si nécessaire : certains virements exigent une approbation formelle.C’est le cas :

- du partage des bénéfices ;

- du versement de dividendes ;

- de la rémunération du gérant ;

- ou de la modification des statuts.

Le procès-verbal sert ensuite de preuve. Chaque virement doit respecter la réglementation fiscale en vigueur. Ce cadre garantit un transfert légal et limite le risque de redressement.

En résumé, vous ne pouvez sortir de l’argent de votre SCI que dans des cas stricts et toujours avec une justification claire. Les solutions possibles sont :

- le retrait des bénéfices (via l’IR ou les dividendes) ;

- la rémunération du gérant ;

- le remboursement du compte courant d’associé ;

- ou la dissolution avec partage des fonds.

Chaque sortie nécessite une base légale, un vote en assemblée générale si requis, et des pièces comptables pour prouver l’opération.

Enfin, vous devez vérifier que vos statuts, votre régime fiscal (IR ou IS) et la réglementation fiscale permettent l’opération avant d’effectuer le virement.

Comment distribuer les bénéfices de votre SCI ?

Vous connaissez maintenant les 4 façons sûres de retirer de l’argent. Je vais vous expliquer les 3 leviers principaux pour distribuer vos bénéfices sans erreur fiscale.

Le versement des dividendes

Vous pouvez verser des dividendes si votre SCI réalise un bénéfice. Ils dépendent du résultat annuel positif et sont partagés selon les parts sociales.

Le paiement se fait par virement. L’argent arrive directement sur le compte de chaque associé. Vous devez respecter un délai maximal de neuf mois après la clôture de l’exercice comptable.

Un associé peut aussi renoncer au versement immédiat. Dans ce cas, la somme va sur son compte courant d’associé. Elle sera versée plus tard, selon la trésorerie de la SCI.

Votre SCI peut également garder une partie du bénéfice en réserve. Ces réserves restent dans la société. Elles renforcent votre trésorerie et ne sont pas distribuées. Vous pourrez les verser plus tard, si l’assemblée générale le décide.

Rémunération des associés : comment ça marche ?

Vous pouvez rémunérer un associé seulement dans certains cas. La rémunération n’est pas obligatoire. Elle est possible si un associé est aussi gérant. Le montant est fixé en assemblée générale et formalité par PV.

Cette rémunération concerne uniquement le gérant associé. Elle constitue un revenu imposable dans la catégorie des traitements et salaires et entraîne des charges sociales.

À distinguer : les intérêts sur compte courant d’associé

Les associés ayant consenti des avances en compte courant peuvent percevoir des intérêts si les statuts ou une convention le prévoient.

Ces intérêts rémunèrent un prêt fait à la SCI. Ils constituent des produits financiers imposables à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers. Leur taux doit respecter le plafond fiscal admis par l’administration.

Le versement doit toujours respecter les statuts. Chaque situation est particulière. L’aide d’un professionnel limite les risques.

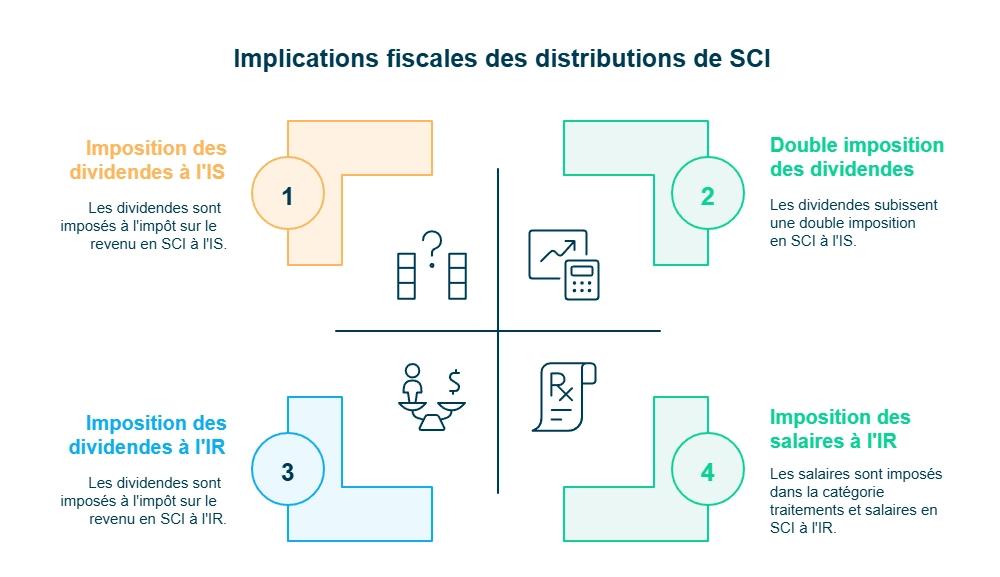

Les conséquences fiscales à anticiper

Chaque virement depuis votre SCI peut avoir un impact fiscal. Voici ce que vous devez vérifier.

1 – Dividendes : les dividendes sont imposés à l’impôt sur le revenu. Ils entrent dans la catégorie des revenus de capitaux mobiliers.

2 – Rémunération du gérant : la rémunération est imposée dans la catégorie traitements et salaires.

3 – SCI à l’IS : les dividendes subissent une double imposition :

- la SCI paie l’IS sur le bénéfice ;

- vous payez l’impôt sur les dividendes reçus.

4 – Dissolution de la SCI : lors d’une dissolution, vous pouvez être imposé :

- sur le boni de liquidation (souvent soumis à la flat tax) ;

- ou sur une plus-value, selon que votre SCI relève de l’IR ou de l’IS.

En bref, vous pouvez distribuer les bénéfices sous forme de dividendes ou de rémunération, selon les statuts et le rôle de chacun.

Les dividendes dépendent du bénéfice, peuvent être versés, différés ou placés en réserve, et suivent un cadre fiscal propre.

La rémunération ne concerne que le gérant, sous forme de salaire, avec une taxation adaptée.

Chaque option entraîne un traitement fiscal spécifique, notamment en SCI à l’IS, où une double imposition peut s’appliquer.

Dissoudre votre SCI : un autre moyen de récupérer des fonds

Vous pouvez aussi récupérer de l’argent après la dissolution de votre SCI. Ce scénario arrive quand vous vendez le bien et clôturez la société.

Après la vente, la liquidation permet de répartir les fonds restants entre les associés.

Si votre SCI dégage un boni de liquidation, vous devez payer :

- un droit de partage de 2,5 % ;

- une imposition sur la plus-value immobilière réalisée.

Si votre SCI est à l’IS, la société paie l’impôt sur la plus-value. Vous êtes ensuite imposé uniquement en cas de distribution des sommes.

Vous devez aussi regarder la situation financière de votre SCI au moment de la liquidation. La vente ne couvre pas toujours les dettes. Vous devrez alors assumer la part restante due.

Votre SCI doit donc rester solvable pendant la liquidation. Une société fragilisée peut limiter la somme que vous récupérez.

Certains apports peuvent aussi être remboursés avant la dissolution. On parle de remboursement anticipé. Ce remboursement dépend :

- de la trésorerie de la SCI ;

- d’une éventuelle convention de blocage ;

- et du respect de la réglementation fiscale.

Gérer votre compte courant d’associé en SCI

À ce stade, vous devez aussi comprendre comment vos avances sont récupérées ou gérées. Je vais vous présenter les 2 mécanismes clés du compte courant d’associé pour sécuriser vos apports.

L'apport en compte courant d'associé

Vous pouvez financer votre SCI grâce à votre compte courant d’associé. C’est une solution simple pour avancer des fonds et les récupérer plus tard.

Le compte courant d’associé est une dette de la SCI envers vous. Il regroupe :

- des frais avancés et non remboursés ;

- des notes de frais ;

- des avances financières faites pour la société.

Votre SCI vous doit donc cette somme. Elle vous remboursera quand sa trésorerie le permet.

L’apport en compte courant fonctionne comme un prêt que vous faites à votre SCI. Vous envoyez l’argent par virement depuis votre compte personnel. Cet apport ne modifie pas la répartition des parts sociales entre associés.

Vous pouvez aussi formaliser cet apport avec un contrat de prêt. Ce document précise le montant, le taux éventuel et les conditions de remboursement. Il protège votre SCI et évite une requalification fiscale.

Le remboursement de votre compte courant d’associé

Vous pouvez récupérer vos avances quand la SCI le permet. Le remboursement est possible à tout moment, sauf si les statuts ou une convention d’associés prévoient des limites.

Pour rester sécurisé, le remboursement doit respecter deux règles :

- il ne doit pas mettre en danger la solvabilité de la SCI ;

- il doit être inscrit clairement dans la comptabilité.

En pratique, le remboursement se fait par virement du compte de la SCI vers votre compte personnel. La comptabilité doit mentionner un remboursement de compte courant, afin d’éviter toute confusion.

En cas de refus du gérant, les causes possibles sont :

- une convention de blocage ;

- les statuts ou un pacte d’associés qui encadrent le remboursement.

Enfin, ce remboursement n’a aucun impact fiscal. Il s’agit d’un retour de prêt, et non d’un revenu. C’est donc l’opposé d’une distribution de dividendes.

En clair, votre compte courant d’associé vous permet d’avancer des fonds à votre SCI et de les récupérer ensuite comme un prêt.

Vous pouvez alimenter ce compte par virements ou frais avancés, le formaliser via un contrat, et demander le remboursement quand la trésorerie le permet, sauf blocage prévu par les statuts ou une convention.

Ce remboursement doit respecter la solvabilité de la SCI, être inscrit en comptabilité, et n’entraîne aucune fiscalité puisqu’il s’agit d’un simple retour de prêt.

- Vous savez désormais comment fonctionne votre SCI et dans quels cas vous pouvez transférer de l’argent vers votre compte personnel en toute légalité.

- Votre mission est de choisir la méthode adaptée à votre situation, de vérifier vos statuts, de respecter la fiscalité IR ou IS et de documenter chaque opération.

- Votre vigilance doit porter sur les votes nécessaires, la solvabilité de votre SCI et les risques de requalification fiscale.

- Pour sécuriser chaque étape et éviter toute erreur, je vous invite à découvrir nos experts-comptables en ligne Dougs, prêts à vous accompagner dans toutes vos démarches.

FAQ : transférer l’argent de votre SCI vers votre compte personnel

Comment récupérer l'argent de la vente d'un bien en SCI ?

Vous récupérez l’argent après la liquidation des comptes de votre SCI. Quand vous vendez le bien, la SCI peut clôturer ses comptes et procéder à la liquidation de la société.

S’il existe un boni de liquidation, vous recevez votre part.

En SCI à l’IR :

vous payez l’impôt sur la plus-value immobilière réalisée ;

le boni de liquidation est soumis au droit de partage de 2,5 %.

En SCI à l’IS :

la société paie l’impôt sur la plus-value de cession ;

le boni de liquidation distribué aux associés est imposé comme un dividende (en principe à la flat tax de 30 %) et reste soumis au droit de partage de 2,5 %.

Comment puis-je récupérer l'argent d'une SCI sur mon compte personnel ?

Vous pouvez transférer l’argent de votre SCI uniquement dans des cas précis. Le virement doit avoir une raison légale.

Les options possibles sont :

la distribution de dividendes ;

la rémunération du gérant ;

le remboursement du compte courant d’associé ;

la dissolution de la SCI avec redistribution des fonds.

Chaque virement doit suivre les statuts, être décidé en assemblée générale, et être justifié par des pièces comptables.

La fiscalité dépend ensuite du motif : revenus de capitaux mobiliers, traitements et salaires, ou simple remboursement d’un prêt.

Comment gérer la rémunération et les comptes courants d’associés dans votre SCI ?

La gestion dépend de la nature des flux financiers entre vous et votre SCI.

La rémunération du gérant : elle est possible uniquement si l’associé exerce un mandat de gérant et si les statuts le prévoient. Elle est décidée en assemblée générale, soumise aux charges sociales et imposée dans la catégorie des traitements et salaires.

Le compte courant d’associé (CCA) : il correspond à un prêt fait à la SCI. Il peut produire des intérêts si les statuts ou un pacte le prévoient. Les intérêts sont imposés comme des revenus de capitaux mobiliers. Le remboursement dépend de la trésorerie, sauf convention de blocage.

Comment gérer les retraits et apports de fonds dans votre SCI ?

Vous pouvez retirer ou apporter des fonds selon des règles strictes pour protéger votre SCI. Voici l’essentiel à connaître :

votre apport en compte courant d’associé sert à alimenter la trésorerie et peut être remboursé plus tard ;

un remboursement dépend de la trésorerie de la SCI, sauf clause de blocage ;

un apport important peut être sécurisé par un prêt formalisé par un contrat ;

un retrait injustifié peut engager votre responsabilité indéfinie d’associé ;

vous pouvez récupérer des sommes lors de la dissolution de la SCI ;

les retraits liés aux bénéfices passent par une distribution de dividendes votée en assemblée générale ;

si vous êtes gérant, votre rémunération relève du mandat social et obéit à un régime fiscal et social distinct ;

les revenus liés au bien (ex. revenus locatifs) alimentent la trésorerie de la SCI et non votre compte personnel.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus