Se connecter

Se connecterQu'est-ce que l'autofinancement ? Guide pratique

Vous vous demandez si votre entreprise peut financer ses projets sans emprunter ? Ou si votre trésorerie est vraiment suffisante pour investir sans risque ? Vous n’êtes pas seul. Beaucoup de dirigeants avancent “au feeling”, sans vraiment comprendre leur capacité d’autofinancement, et prennent parfois de mauvaises décisions.

C’est une vraie question de pilotage, car savoir si votre entreprise peut investir seule sans se fragiliser influence directement vos décisions.

Dans cet article, je vais vous expliquer ce qu’est l’autofinancement, comment le mesurer concrètement et surtout comment l’améliorer.

Et si vous souhaitez être accompagné, Dougs, expert-comptable en ligne, vous aide à comprendre vos chiffres et à piloter votre entreprise en toute confiance.

- L’autofinancement est un indicateur clé, car il montre si votre entreprise est capable de financer elle-même ses projets grâce aux ressources générées par son activité.

- Concrètement, il permet de savoir si votre trésorerie disponible est suffisante pour investir, développer l’activité ou absorber certains imprévus sans dépendre entièrement d’un financement externe.

- Pour évaluer cette capacité, vous devez analyser votre capacité d’autofinancement (CAF). Cet indicateur est aussi utile dans le cadre d’un financement bancaire, car il permet d’évaluer les ressources réellement générées par votre activité.

- Un bon niveau d’autofinancement vous permet donc d’être plus autonome, de sécuriser votre trésorerie et d’investir plus sereinement.

- Mais attention, l’autofinancement a aussi ses limites et doit être utilisé intelligemment.

Dans la suite de cet article, vous allez comprendre comment le calculer et surtout comment l’améliorer concrètement.

Autofinancement : définition et rôle dans l’entreprise

Avant de parler calcul, stratégie ou optimisation, vous devez comprendre ce qu’est réellement l’autofinancement et pourquoi il compte autant dans la gestion de votre entreprise.

C’est la base pour prendre de bonnes décisions financières.

Qu'est-ce que l’autofinancement ?

L'autofinancement, c’est votre capacité à financer votre entreprise avec l’argent qu’elle génère elle-même.

Autrement dit, votre entreprise produit de la valeur et réutilise cette valeur pour continuer à se développer.

Concrètement, il s’agit de la trésorerie disponible pour financer vos projets, après avoir :

- encaissé vos revenus ;

- payé vos charges ;

- réglé vos impôts ;

- remboursé vos emprunts ;

- et, éventuellement, versé des dividendes.

Ce qu’il reste constitue vos ressources internes.

Ces ressources viennent principalement :

- des bénéfices non distribués : la part du résultat que vous gardez dans l’entreprise ;

- des amortissements : des charges comptables qui n’entraînent pas de sortie d’argent réelle ;

- des provisions et réserves : des montants mis de côté pour anticiper ou sécuriser l’avenir.

Dit simplement, c’est de l’argent “disponible” sans avoir besoin d’aller voir une banque.

Vous pouvez ensuite utiliser cet argent pour :

- investir dans du matériel ou des outils numériques ;

- renforcer votre trésorerie ;

- rembourser vos dettes ;

- financer votre croissance.

Pourquoi c’est un enjeu clé pour les entreprises ?

L'autofinancement est un indicateur de la santé financière de votre entreprise.

Plus vous êtes capable de générer des ressources en interne, plus votre entreprise est solide.

Concrètement, l’autofinancement vous permet de :

- préserver votre indépendance : vous dépendez moins des banques ou investisseurs ;

- limiter l’endettement : moins de crédits à rembourser et donc moins de pression sur votre trésorerie. Si vous voulez aller plus loin sur ce point, notre article sur l’endettement net vous aide à mieux comprendre comment évaluer le poids réel de vos dettes ;

- rassurer vos partenaires : banques et investisseurs font plus confiance à une entreprise autonome ;

- sécuriser votre trésorerie : vous avez une marge de manœuvre en cas d’imprévu.

En pratique, une entreprise avec un bon niveau d’autofinancement est souvent perçue comme :

- plus fiable ;

- mieux gérée ;

- moins risquée.

C’est donc un signal fort de crédibilité financière.

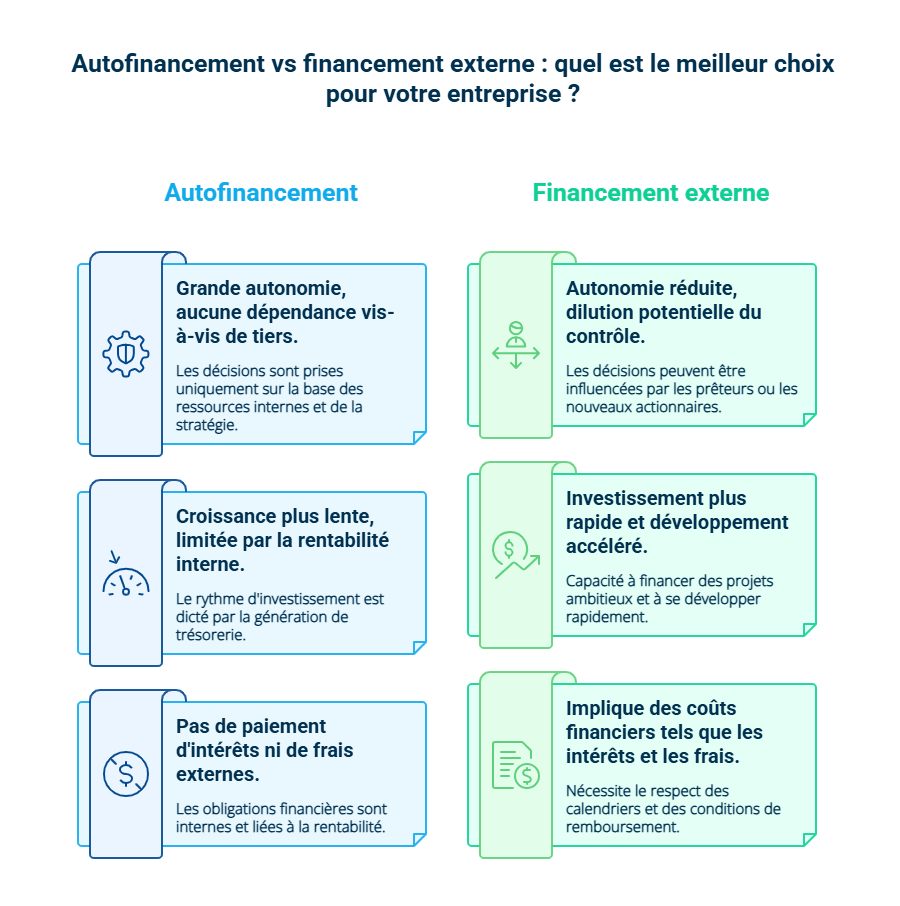

Autofinancement vs financement externe : quelles différences ?

Pour le résumer en une phrase : l'autofinancement vous rend autonome, le financement externe vous permet d’investir plus vite.

Quand vous utilisez l’autofinancement, vous ne dépendez pas d’un tiers. Vous utilisez les ressources générées par votre entreprise, ce qui vous laisse une plus grande libert�é dans vos décisions. Vous n’avez pas d’intérêts à payer et vous ne faites pas entrer de nouvel actionnaire au capital.

Mais cette liberté a une limite : votre capacité dépend directement de votre rentabilité. Si votre entreprise génère peu de cash, vous avancez plus lentement. Dans certains cas, cela peut freiner votre croissance ou mettre votre trésorerie sous pression.

À l’inverse, le financement externe, comme un emprunt bancaire ou une levée de fonds, vous permet de financer plus rapidement des projets ambitieux. Vous pouvez investir plus tôt et accélérer le développement de votre entreprise.

En revanche, cela implique :

- des coûts financiers (intérêts d’emprunt, frais de dossier ou garanties demandées par la banque) ;

- des remboursements à respecter ;

- une liberté de décision parfois plus réduite si des investisseurs entrent au capital de l’entreprise.

Si vous souhaitez approfondir le sujet, vous pouvez aussi consulter notre article sur le financement externe.

En réalité, il ne s’agit pas de choisir l’un ou l’autre. La plupart des entreprises combinent les deux pour trouver le bon équilibre entre sécurité et croissance.

Pour résumer :

- L’autofinancement correspond à l’argent que votre entreprise génère et conserve pour se financer elle-même.

- Il repose sur vos bénéfices et sur des éléments comptables comme les amortissements.

- C’est un indicateur clé de votre santé financière.

- Il vous apporte indépendance et sécurité, mais peut limiter votre vitesse de croissance.

- En pratique, le bon réflexe est souvent de combiner autofinancement et financement externe.

Comment savoir si votre entreprise peut s’autofinancer ?

Vous savez maintenant ce qu’est l’autofinancement et pourquoi il est important. Mais une question se pose ensuite : comment savoir si votre entreprise peut réellement financer ses projets seule ?

Beaucoup de dirigeants ont une intuition de leur situation financière sans réellement la mesurer. Et c’est normal, les chiffres peuvent vite paraître techniques.

Bonne nouvelle, il existe un indicateur simple pour y voir clair. Il s’appelle la capacité d’autofinancement.

La capacité d’autofinancement (CAF) : l’indicateur clé

La capacité d’autofinancement, souvent appelée CAF, mesure l’argent que votre entreprise génère réellement grâce à son activité.

C’est l’indicateur qui vous permet de savoir si votre entreprise peut financer seule ses projets.

Pour bien l’interpréter, il faut distinguer deux choses :

- L’autofinancement brut : il s'agit de la CAF.

- L’autofinancement net : c’est ce qu’il vous reste après avoir versé des dividendes.

Pourquoi cette distinction est importante ? Parce que seule la partie restante après distribution est réellement disponible pour :

- investir ;

- renforcer votre trésorerie ;

- financer votre croissance.

Autrement dit, la CAF vous donne le potentiel de votre entreprise, tandis que l’autofinancement net correspond aux ressources réellement disponibles.

Comment se calcule la CAF ?

Pour calculer la CAF, vous partez de votre résultat net, puis vous réintégrez certaines charges comptables et vous retirez certains produits qui ne reflètent pas réellement l’argent généré par votre activité.

La formule complète est la suivante :

CAF = Résultat net + dotations aux amortissements et provisions + valeur comptable des immobilisations cédées – reprises sur amortissements et provisions – produits de cession d’actifs – quote-part des subventions d’investissement

Plus simplement, on peut aussi retenir cette logique :

CAF = produits encaissables – charges décaissables

Pas besoin de retenir la formule par cœur. Ce qui compte, c’est de comprendre la logique.

Les amortissements et les provisions sont des charges comptables. Elles réduisent votre résultat, mais elles ne correspondent pas à une sortie d’argent immédiate. C’est pour cela qu’on les ajoute de nouveau dans le calcul.

Prenons un exemple concret pour que ce soit plus clair :

Imaginons que votre entreprise affiche :

- un résultat net de 55 000 € ;

- 20 000 € d’amortissements ;

- 6 000 € de provisions ;

- et 2 000 € de reprises.

Votre CAF sera donc : 55 000 + 20 000 + 6 000 – 2 000 = 79 000 €

Autrement dit, même si votre résultat net est de 55 000 €, votre entreprise a en réalité généré 79 000 € de ressources mobilisables pour financer son activité ou ses investissements.

Pour aller plus loin, consultez notre article dédié au calcul de la CAF.

Où trouver ces informations dans vos comptes ?

Toutes les informations nécessaires sont déjà dans vos documents comptables.

Vous pouvez les trouver notamment dans :

- le compte de résultat : il contient votre résultat net, les amortissements et les provisions. Si vous souhaitez mieux comprendre ce document, vous pouvez aussi consulter notre article sur le compte de résultat ;

- le tableau des flux de trésorerie : il permet d’avoir une vision plus dynamique des entrées et sorties d’argent ;

- les annexes comptables : elles détaillent certains éléments, comme le détail des amortissements, des provisions ou certaines opérations exceptionnelles.

Soyons honnêtes, lire ces documents n’est pas toujours évident.

C’est justement là que l’expert-comptable joue un rôle clé. Il peut :

- vous expliquer vos chiffres simplement ;

- vous aider à interpréter votre CAF ;

- vous accompagner dans vos décisions.

Chez Dougs, l’objectif est justement de rendre vos chiffres compréhensibles et actionnables, sans jargon inutile.

En bref :

- La CAF est l’indicateur principal pour savoir si votre entreprise peut s’autofinancer.

- Elle mesure l’argent réellement généré par votre activité.

- Il faut distinguer :

- la CAF (potentiel) ;

- l’autofinancement net (ce que vous pouvez utiliser).

- Même si le calcul semble technique, la logique reste simple : vous ajustez le résultat pour refléter la réalité du cash généré.

- Toutes les informations sont déjà dans vos comptes, mais il est essentiel de savoir les lire ou de se faire accompagner.

Quels sont les avantages de l’autofinancement ?

Vous savez maintenant mesurer votre capacité d’autofinancement. Mais concrètement, qu’est-ce que cela vous apporte au quotidien ?

Au-delà des chiffres, l’autofinancement a des impacts très concrets sur votre manière de piloter votre entreprise. Et ces impacts peuvent faire une vraie différence dans votre développement.

Avantage 1 : vous gagnez en liberté de décision

Plus vous vous autofinancez, plus vous êtes libre et crédible.

Quand votre entreprise peut se financer seule, vous n’avez pas besoin de demander l’accord d’une banque ou d’un investisseur pour avancer. Vous décidez, tout simplement.

Cette autonomie change beaucoup de choses :

- vous négociez plus facilement avec vos partenaires ;

- vous n’êtes pas sous pression financière externe ;

- vous gardez le contrôle total de votre entreprise.

En parallèle, votre image s’améliore.

Résultat, vous inspirez davantage confiance à :

- vos fournisseurs ;

- vos clients ;

- vos partenaires financiers.

Et cela peut se traduire concrètement par de meilleures conditions commerciales et une réputation renforcée.

Avantage 2 : vous protégez votre trésorerie tout en préparant la suite

L’autofinancement vous permet de sécuriser votre trésorerie et d’investir sans stress.

Une bonne capacité d’autofinancement agit comme un coussin de sécurité. Vous pouvez absorber plus facilement :

- les périodes creuses ;

- les retards de paiement ;

- les imprévus.

C’est loin d’être un détail : les difficultés de trésorerie sont l’une des principales causes de défaillance des entreprises.

Mais l’intérêt ne s’arrête pas là.

L’autofinancement vous permet aussi de passer à l’action plus rapidement :

- lancer un nouveau produit ;

- investir dans du matériel ;

- digitaliser votre activité ;

- conquérir de nouveaux marchés.

Autrement dit, vous financez votre croissance avec vos propres moyens.

D’ailleurs, les entreprises qui disposent d’un bon niveau d’autofinancement ont tendance à mieux durer dans le temps.

Avantage 3 : vous limitez les dépenses inutiles

Avec l'autofinancement, vous dépensez moins et vous exploitez mieux vos ressources internes.

En effet, quand vous autofinancez un projet, vous évitez tous les coûts liés à un financement externe.

Par exemple :

- pas d’intérêts à payer ;

- pas de frais de dossier ;

- pas de temps perdu à monter un dossier bancaire.

Sur un investissement important, cela représente plusieurs milliers d’euros économisés.

Mais il y a aussi un autre levier souvent sous-estimé.

Vous pouvez réduire vos dépenses en utilisant vos propres ressources :

- vos compétences ;

- votre temps ;

- votre savoir-faire.

Concrètement, cela signifie que vous réalisez certaines tâches vous-même plutôt que de les confier à un prestataire.

Résultat : vous évitez des sorties de trésorerie et vous conservez plus de ressources dans votre entreprise. Cela renforce directement votre capacité d’autofinancement, surtout au début de votre activité.

En résumé :

- L’autofinancement vous rend plus autonome et renforce votre crédibilité.

- Il sécurise votre trésorerie et vous permet d’investir sans dépendre d’un tiers.

- Il vous fait économiser des coûts liés aux financements externes.

- Il valorise vos ressources internes, notamment vos compétences.

- Globalement, il vous donne plus de contrôle et plus de sérénité dans la gestion de votre entreprise.

Les limites de l’autofinancement à connaître

L’autofinancement présente de nombreux avantages, mais il ne faut pas le voir comme une solution miracle.

Dans certains cas, s’appuyer uniquement sur ses propres ressources peut même devenir un frein. L’enjeu est donc de bien comprendre ses limites pour éviter de prendre de mauvaises décisions.

Inconvénient 1 : une capacité limitée pour financer de gros projets

L’autofinancement peut ne pas suffire pour des investissements importants.

Si vous utilisez uniquement votre trésorerie pour financer un projet conséquent, vous prenez un risque. Celui de vider vos réserves et de vous retrouver sans marge en cas d’imprévu.

Concrètement, cela peut entraîner :

- une tension sur votre trésorerie ;

- une difficulté à faire face aux dépenses courantes ;

- une fragilisation globale de votre entreprise.

Par exemple, investir massivement dans du matériel ou un local sans financement externe peut vous mettre en difficulté si votre activité ralentit ensuite.

Inconvénient 2 : le risque de freiner le développement

Avancer uniquement avec vos propres moyens peut aussi ralentir votre croissance.

L’autofinancement dépend directement de ce que votre entreprise génère. Si vos ressources sont limitées, vos investissements le seront aussi.

Résultat :

- vous avancez plus lentement ;

- vous pouvez manquer certaines opportunités ;

- vos concurrents peuvent prendre de l’avance.

À l’inverse, un financement externe permet souvent de :

- investir plus rapidement ;

- se positionner plus tôt sur un marché ;

- accélérer le développement.

C’est là tout le dilemme : sécurité ou vitesse.

Inconvénient 3 : une forte exigence de rentabilité

L’autofinancement demande une gestion très rigoureuse.

Pour générer suffisamment de ressources internes, votre entreprise doit être rentable. Et cela demande une vraie discipline au quotidien.

Cela implique notamment :

- maîtriser vos charges ;

- optimiser vos marges ;

- suivre régulièrement vos indicateurs financiers.

En pratique, cela demande de la rigueur et une bonne compréhension de vos chiffres.

Sans cette discipline, vous risquez de :

- manquer de ressources ;

- prendre de mauvaises décisions ;

- fragiliser votre capacité d’investissement.

Pour résumer :

- L’autofinancement a des limites, surtout pour les projets importants.

- Il peut mettre sous pression votre trésorerie s’il est mal utilisé.

- Il peut ralentir votre croissance si vous manquez de ressources.

- Il exige une gestion financière rigoureuse et constante.

- L’objectif n’est pas de tout autofinancer, mais de trouver le bon équilibre avec des financements externes.

Comment améliorer votre autofinancement ?

Vous avez vu que l’autofinancement a ses limites. La bonne approche n’est donc pas de l’utiliser à tout prix, mais de l’optimiser intelligemment.

L’objectif est simple : générer plus de ressources internes sans mettre votre entreprise sous pression. Et pour cela, il existe 5 leviers très concrets que vous pouvez activer :

- améliorer votre rentabilité ;

- mieux maîtriser vos charges ;

- optimiser votre gestion de trésorerie ;

- adapter votre politique de distribution ;

- vous appuyer sur les aides et dispositifs existants.

1er levier : améliorer votre rentabilité

Plus votre entreprise est rentable, plus elle génère de ressources pour s’autofinancer.

C’est le levier le plus direct. Si vous augmentez votre rentabilité, vous augmentez mécaniquement votre capacité d’autofinancement.

Concrètement, vous pouvez :

- revoir vos prix, surtout s’ils n’ont pas évolué depuis longtemps ;

- analyser la rentabilité de chaque produit ou service ;

- concentrer vos efforts sur les offres les plus rentables.

2e levier : mieux maîtriser vos charges

Réduire vos dépenses améliore directement votre capacité à vous autofinancer.

Chaque euro économisé devient une ressource supplémentaire pour votre entreprise.

Vous pouvez agir sur plusieurs postes :

- renégocier vos contrats fournisseurs ;

- mutualiser certains achats avec d’autres entreprises ;

- optimiser votre consommation énergétique ;

- supprimer les dépenses peu utiles, etc.

3e levier : optimiser votre gestion de trésorerie

Certains choix comptables peuvent aussi améliorer votre capacité d’autofinancement à court terme.

Une bonne gestion financière ne consiste pas seulement à gagner plus d’argent, mais aussi à mieux piloter la manière dont vos dépenses sont réparties dans le temps.

Par exemple, lorsque vous investissez dans un équipement, son coût n’est pas comptabilisé en une seule fois. Il est étalé sur plusieurs années. C’est ce qu’on appelle l’amortissement.

Il faut toutefois savoir que l’amortissement n’améliore pas directement votre CAF, car il ne correspond pas à une entrée d’argent. En revanche, il peut réduire votre résultat imposable, donc l’impôt à payer, ce qui peut préserver votre trésorerie.

Et il existe plusieurs méthodes possibles dans ce cas, notamment :

- l’amortissement linéaire : vous répartissez le coût de manière égale chaque année ;

- l’amortissement dégressif : vous comptabilisez une part plus importante au début, puis moins les années suivantes.

Prenons un exemple simple pour que ce soit plus clair :

Vous achetez un équipement à 10 000 € :

- en linéaire sur 5 ans, vous comptez 2 000 € chaque année ;

- en dégressif, vous pouvez par exemple compter 4 000 € la première année, puis moins ensuite.

Concrètement :

- en dégressif, votre résultat imposable peut être plus faible au début, ce qui peut réduire l’impôt à payer et préserver davantage votre trésorerie à court terme ;

- en linéaire, l’impact fiscal sera plus stable dans le temps.

Concrètement, cela ne change pas directement votre CAF, mais peut influencer votre trésorerie disponible pour financer certains projets à court terme.

Ce type de choix est souvent technique et dépend de votre situation. Un expert-comptable, comme Dougs, peut vous aider à l’utiliser de manière pertinente pour piloter votre activité.

4e levier : adapter votre politique de distribution

Plus vous distribuez de bénéfices, moins vous gardez de ressources pour votre entreprise.

Il faut donc trouver le bon équilibre entre :

- votre rémunération personnelle ;

- le développement de votre entreprise.

Une règle simple souvent utilisée est de ne pas distribuer plus de 50% du résultat net.

Cela permet de conserver suffisamment de ressources pour investir et sécuriser votre activité.

5e levier : s’appuyer sur des aides et dispositifs

Certaines aides peuvent améliorer votre autofinancement sans effort supplémentaire.

De nombreux dispositifs existent pour soutenir les entreprises. Par exemple :

- les subventions d'investissement ;

- les crédits d’impôt ;

- les exonérations fiscales.

Ces aides permettent de :

- réduire vos charges ;

- améliorer votre résultat ;

- augmenter votre CAF.

En bref :

- Améliorer son autofinancement repose sur des actions concrètes et accessibles.

- Même de petites optimisations peuvent avoir un impact significatif sur votre capacité d’autofinancement.

- L’enjeu est de trouver le bon équilibre entre performance et sécurité financière.

Le conseil de notre expert

“La capacité d’autofinancement est un indicateur essentiel dans la lecture des états financiers de l’entreprise. Elle traduit la capacité normative de l’entreprise à générer de la trésorerie.

Pour bien apprécier la santé financière de l’entreprise, il faut par ailleurs réaliser le tableau des flux de trésorerie car il permet d’expliquer la variation de trésorerie entre deux exercices en isolant la contribution de l’activité, l’impact des investissements et l’apport du financement.”

- L’autofinancement repose sur un équilibre : générer suffisamment de ressources pour financer votre activité, sans pour autant freiner votre développement.

- La capacité d’autofinancement vous donne un repère concret pour piloter cet équilibre et orienter vos décisions.

- Pour l’améliorer, les leviers sont clairs : travailler votre rentabilité, maîtriser vos charges, optimiser votre gestion financière et arbitrer intelligemment entre rémunération et réinvestissement.

- L’essentiel n’est pas de tout autofinancer, mais de savoir quand l’utiliser et quand s’appuyer sur d’autres solutions.

- Pour y voir clair et prendre les bonnes décisions, les experts de Dougs vous accompagnent avec une lecture simple et actionnable de vos chiffres.

FAQ sur l’autofinancement

Quelle est la différence entre autofinancement et CAF ?

La CAF mesure les ressources générées par votre activité.

L’autofinancement correspond à la part que vous conservez pour financer votre entreprise, après éventuelle distribution de dividendes.

Une entreprise peut-elle se développer uniquement par autofinancement ?

Une entreprise peut se développer sans financement externe si elle génère suffisamment de ressources. C’est souvent le cas pour des activités peu capitalistiques.

En revanche :

- la croissance est généralement plus lente ;

- certains projets importants deviennent difficiles à financer.

Dans la pratique, la plupart des entreprises combinent autofinancement et financement externe.

Comment augmenter rapidement sa capacité d’autofinancement ?

Pour augmenter rapidement votre CAF, vous pouvez :

- augmenter vos prix ou vos marges ;

- réduire vos charges inutiles ;

- optimiser votre gestion de trésorerie ;

- limiter la distribution de dividendes.

Ce sont les leviers les plus rapides et les plus efficaces à court terme.

L’autofinancement est-il toujours préférable à un emprunt ?

L’autofinancement est idéal pour rester indépendant et limiter les coûts. Mais il peut freiner votre croissance si vos ressources sont limitées.

Un emprunt peut être plus pertinent pour :

- financer un projet important ;

- accélérer votre développement ;

- préserver votre trésorerie.

L’enjeu n’est pas de choisir l’un ou l’autre, mais de trouver le bon équilibre entre sécurité et croissance.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus