Comment calculer l’IS de votre entreprise ?

Plateforme agréée 100% gratuite

Vous dirigez une société et chaque année, au moment du calcul de l’impôt sur les sociétés (IS), c’est le même casse-tête : quels taux appliquer ? Comment déterminer la base imposable ? Et surtout, comment éviter les erreurs coûteuses lors du dépôt de votre bilan et de votre liasse fiscale ?

Ces questions sont légitimes, car l'IS influence directement la rentabilité de votre entreprise et vos décisions de gestion.

Dans cet article, on va passer en revue les fondamentaux du calcul de l’IS, les taux applicables en 2026, les étapes pour déterminer votre résultat fiscal, ainsi que les modalités de paiement et d’acomptes.

Le calcul de l’IS consiste à déterminer le montant d’impôt que votre entreprise doit verser à l’État sur ses bénéfices.

- En 2026, le taux normal d’IS est de 25%, mais certaines sociétés peuvent bénéficier d’un taux réduit à 15% sous conditions. Ce dernier s’applique notamment sur la part des bénéfices allant jusqu'à 42 500 euros. Au-delà de ce seuil, la fraction excédentaire est imposée au taux normal de 25 %.

- Pour connaître votre impôt, il faut d’abord calculer votre résultat fiscal. C’est votre bénéfice comptable ajusté des dépenses non déductibles et des déductions fiscales. Ensuite, vous appliquez le bon taux d’IS.

- Le paiement, lui, se fait par quatre acomptes trimestriels, puis un solde à la clôture de l’exercice.

Si vous souhaitez comprendre chaque étape et maîtriser votre fiscalité d’entreprise, poursuivez la lecture : je vous explique tout simplement, pas à pas.

Définition : c’est quoi l’impôt sur les sociétés ?

Avant d’entrer dans les calculs, je vous propose de prendre un instant pour bien comprendre ce qu’est l’impôt sur les sociétés.

Il s’agit d’un impôt payé directement par l’entreprise sur ses bénéfices.En d’autres termes, c’est la société, et non son dirigeant, qui s’acquitte de cet impôt auprès de l’administration fiscale.

Ce mode d’imposition distingue clairement l’entreprise de son représentant. Les bénéfices appartiennent à la société, et le dirigeant sera quant à lui imposé sur sa rémunération personnelle ou ses dividendes.

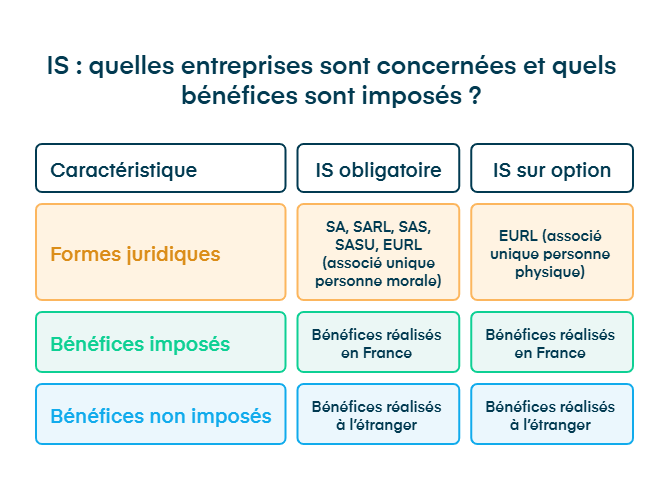

À qui s’adresse le calcul de l’IS en France (SASU, SAS, SARL, etc.) ?

Maintenant que la définition est claire, voyons qui est réellement concerné.

Le calcul de l’IS s’adresse aux entreprises qui exercent leur activité en France, c’est-à-dire celles qui réalisent leurs opérations commerciales de façon habituelle sur le territoire.

Les bénéfices réalisés à l’étranger, par le biais de succursales par exemple, ne sont pas soumis à l’IS.

À l'origine, l’IS concernait uniquement les sociétés anonymes (SA). Progressivement, son champ d’application a été élargi à d’autres formes juridiques, notamment :

- les sociétés à responsabilité limitée (SARL) ;

- les sociétés par actions simplifiées (SAS) ;

- les sociétés par actions simplifiées unipersonnelles (SASU).

Certaines entreprises peuvent aussi aujourd'hui être soumises à l’IS sur option, parmi lesquelles :

- les entreprises unipersonnelles à responsabilité limitée (EURL) dont l’associé unique est une personne physique ;

- les sociétés en nom collectif (SNC) ;

la majorité des sociétés civiles (SC immobilières, sociétés civiles de moyens, sociétés civiles professionnelles, etc.).

Quand et comment calculer l’impôt sur les sociétés ?

Vous savez désormais si votre entreprise est soumise à l’IS. Il est donc temps de voir quand intervient le calcul et quelles démarches respecter.

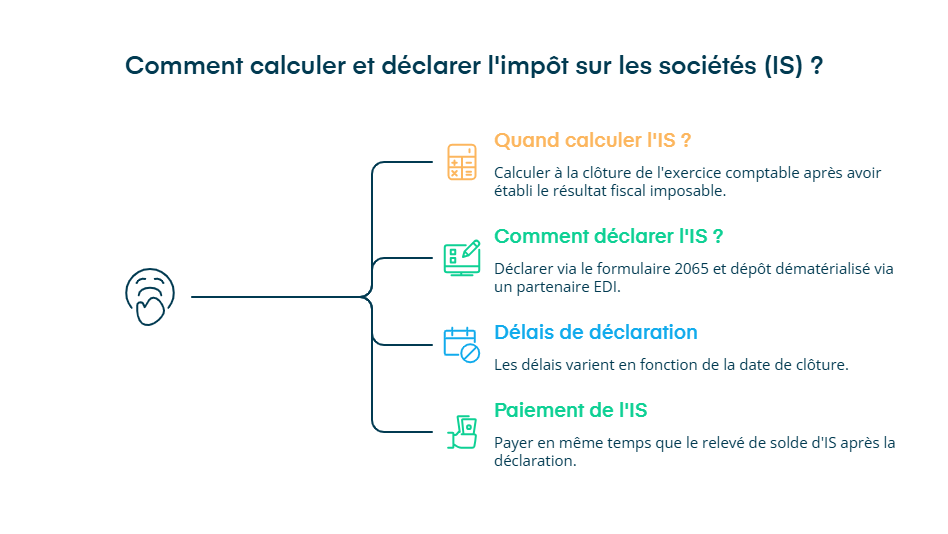

Vous devez déclarer votre résultat imposable à l’administration fiscale et calculer le montant d’IS dû à la clôture de votre exercice comptable.

Cette démarche s’effectue par le biais de la déclaration des résultats n° 2065, qui doit par la suite être transmise par voie dématérialisée via un partenaire EDI (échange de données informatisées).

Par ailleurs, si votre clôture a lieu le 31 décembre, la déclaration doit être déposée au plus tard le 2ᵉ jour ouvré suivant le 1er mai de l’année suivante.

Si elle intervient à une autre date, vous disposez de trois mois à compter de la clôture de l’exercice comptable pour effectuer le dépôt.

La totalité de l’IS n’est pas payée directement. L’impôt sur les sociétés est versé par le biais de quatre acomptes (en principe en mars, juin, septembre et décembre), puis d’un solde payé après la clôture de l’exercice, lorsque le résultat est définitivement établi.

Que faut-il retenir du calcul de l’IS ?

Avant de parler de taux ou de méthode de calcul, il est essentiel de comprendre ce que change concrètement l’impôt sur les sociétés (IS) pour vous, dirigeant.

Lorsque votre société paie l’IS, la rémunération que vous percevez est en principe déductible du bénéfice imposable de l’entreprise. Cette rémunération constitue une charge déductible, ce qui permet de réduire le résultat imposable, et donc le montant de l’IS à payer.

Toutefois, pour être déductible, la rémunération doit :

- correspondre à un travail effectif ;

- être réelle et justifiée ;

- ne pas présenter un caractère excessif.

Autrement dit, plus votre rémunération est élevée, plus elle réduit la base sur laquelle votre entreprise est imposée.

En revanche, en tant que personne physique, vous devrez payer l’impôt sur le revenu (IR) sur cette rémunération.

C’est ce qui distingue l’IS du régime de l’entreprise individuelle, où l’entrepreneur et l’entreprise ne font qu’un : le bénéfice est directement imposé au nom du dirigeant, sans séparation entre les revenus professionnels et personnels.

Calcul de l’IS : la contribution sociale

Vous savez maintenant les principes du calcul de l’IS. Intéressons-nous à un cas particulier : la contribution sociale de 3,3%.

Certaines grandes entreprises redevables de l’impôt sur les sociétés peuvent être assujetties à cette contribution supplémentaire, juridiquement distincte de l’IS.

Elle s’applique uniquement aux sociétés qui réalisent un chiffre d’affaires d’au moins 7,63 millions d’euros.

La contribution sociale est calculée après application d’un abattement de 763 000 € sur le montant de l’IS dû.

Son montant est déterminé selon la formule suivante :

(IS dû – abattement de 763 000 €) x 3,3%

À noter : cette contribution n’est pas déductible fiscalement du résultat imposable.

Lorsque le montant de l’IS dû est inférieur ou égal à 763 000 €, aucune contribution sociale n’est due.

Certaines sociétés peuvent toutefois être exonérées de la contribution sociale sur l’IS. Pour bénéficier de cette exonération, les conditions suivantes doivent être réunies :

- le capital social est entièrement libéré ;

- le capital est détenu de manière continue à au moins 75% par des personnes physiques, ou par une société répondant elle-même à ces conditions.

Comment calculer le montant de l’IS (impôt sur les sociétés) à payer pour un exercice comptable ?

Maintenant que vous connaissez les principes généraux de l’IS, voyons comment déterminer concrètement le montant à payer pour un exercice comptable.

Deux éléments sont essentiels :

- le taux d’imposition applicable à votre entreprise ;

- la base de calcul, c’est-à-dire votre bénéfice imposable.

Calcul de l’IS et barème : quel est le taux d’imposition en 2026 ? Comment bénéficier du taux réduit d'IS à 15% ?

À la différence de l’IR dont le taux est progressif et varie selon la situation familiale de l’entrepreneur, le calcul de l'IS repose sur deux taux fixes :

- Le taux réduit : le taux réduit de 15% s’applique à la fraction des bénéfices imposables n’excédant pas 42 500 €, sous réserve du respect de certaines conditions. Afin de bénéficier de ce taux, votre société doit :

- réaliser un chiffre d’affaires HT inférieur à 7 630 000 € au cours de l’exercice, pour les exercices ouverts antérieurement au 1er janvier 2021 ;

- réaliser un chiffre d’affaires HT inférieur ou égal à 10 000 000 € au cours de l’exercice, pour les exercices ouverts à compter du 1er janvier 2021 ;

- avoir un capital entièrement libéré ;

- avoir un capital détenu à au moins 75% par des personnes physiques, directement ou indirectement.

Par ailleurs, votre société doit joindre à sa déclaration de résultats un état de répartition du capital social, permettant à l’administration fiscale de vérifier le respect des conditions de détention.

Si vous souhaitez approfondir le sujet, nous avons rédigé un article sur comment bénéficier du taux réduit d’IS.

- Le taux normal : le taux normal d'IS est de 25% pour toutes les entreprises, quel que soit le niveau du chiffre d'affaires.

Cependant, les organismes à but non lucratif sont assujettis à des taux spécifiques. Ils sont à hauteur de :

- 24% pour les revenus du patrimoine (locations immobilières, bénéfices agricoles, etc.) ;

- 10% ou 15% pour les revenus mobiliers.

Quelle est la méthode de calcul de l’IS à partir de la base imposable ?

Avant de calculer l’IS, vous devez d’abord déterminer la base imposable.

Elle correspond à votre résultat comptable, ajusté de certaines opérations non déductibles ou déductibles fiscalement (appelées réintégrations et déductions fiscales).

Prenons un exemple simple : votre société réalise un chiffre d’affaires de 200 000 € sur l’année. Elle engage :

- 100 000 € de charges externes (assurance, loyer, etc.) ;

- 60 000 € de salaires et charges sociales ;

- et 500 € d’amende pour excès de vitesse.

En tenant compte de toutes ces charges, le résultat comptable avant impôt s’élève à 39 500 €.

Pour qu’une charge soit déductible fiscalement, elle doit remplir trois conditions :

- être engagée dans l’intérêt de la société ;

- être comptabilisée au cours de l’exercice au cours duquel elle est engagée ;

- être justifiée par une facture ou tout autre document probant.

Dans notre exemple, l’amende ne remplit pas ces critères de déductibilité (en raison de sa nature en tant que sanction). Elle doit donc être réintégrée fiscalement afin de déterminer la base imposable, soit : 39 500 € + 500 € = 40 000 €.

En résumé, pour calculer le montant de votre IS :

- Déterminez votre résultat comptable à partir de vos produits et charges.

- Ajustez-le fiscalement en réintégrant les dépenses non déductibles et en retirant les éléments exonérés.

- Appliquez le taux d’imposition correspondant à votre situation (15% ou 25%).

- Vous obtenez le montant total de l’impôt sur les sociétés à payer.

Simulateur d’impôt sur les sociétés Dougs

Maintenant que vous savez comment se calcule l’impôt sur les sociétés, pourquoi ne pas faire une simulation concrète ?

Dougs met à votre disposition un simulateur d’IS en ligne pour estimer rapidement le montant de votre impôt selon votre chiffre d’affaires, vos charges et votre bénéfice.

Cet outil vous permet d’avoir une premi�ère estimation fiable avant votre clôture comptable, afin d’anticiper votre trésorerie et vos éventuels acomptes.

Simulateur : Impôt sur les sociétés

Le bénéfice net après impôt sur les sociétés

Jusqu’ici, nous avons vu comment se calcule l’impôt sur les sociétés. Mais concrètement, que reste-t-il à l’entreprise une fois l’IS payé ?

C’est ce que l’on appelle le bénéfice net : le résultat final de votre activité après déduction de l’impôt sur les sociétés. C’est ce montant que vous pouvez laisser dans la société pour renforcer votre trésorerie ou distribuer sous forme de dividendes à vos associés.

Reprenons l’exemple précédent pour vous aider à y voir plus clair :

- le résultat comptable = 39 500 € ;

- l’impôt sur les sociétés = 6 000 € (40 000 × 15% (taux réduit) = 6 000 €).

Pour obtenir le bénéfice net, il suffit de déduire le montant de l’IS du résultat comptable :39 500 € – 6 000 € = 33 500 €

Calcul de l’IS : spécificité de la société mère qui reçoit des dividendes

En France, une société mère peut bénéficier du régime mère-fille si les conditions suivantes sont remplies :

- la société mère et la filiale doivent être soumises à l’impôt sur les sociétés ;

- la société mère doit détenir au moins 5% du capital de la filiale ;

- la société mère doit conserver les titres pendant au moins deux ans, ou s’engager à les conserver pendant cette durée.

Ce régime permet d’éviter une double imposition des bénéfices, d’abord au niveau de la filiale, puis au niveau de la société mère lors de la distribution des dividendes.

Lorsqu’une société mère perçoit des dividendes de sa filiale, 95% de ces dividendes sont exonérés d’impôt sur les sociétés.

Seule une fraction de 5%, appelée quote-part pour frais et charges, reste soumise à l’IS.

Ainsi, supposons par exemple une société A qui détient une société B à hauteur de 50%.La société B distribue 100 000 € à la société A.

Grâce au régime mère-fille :

- 95 000 € de dividendes sont exonérés d’IS ;

- seule la quote-part de 5%, soit 5 000 €, est réintégrée dans le résultat imposable de la société A.

La société A n’est donc imposée que sur 5 000 €, et non sur l’intégralité des 100 000 € perçus.

Ce mécanisme permet d’éviter qu’un même bénéfice soit taxé deux fois :

- une première fois au niveau de la filiale ;

- puis à nouveau chez la société mère.

Distribuer des dividendes a-t-il un impact sur l’impôt sur les sociétés ?

Vous pouvez penser que conserver vos bénéfices ou distribuer des dividendes a un impact sur votre calcul d’IS ? La réponse est non.

L’imposition à l’IS s’applique dans tous les cas, que les bénéfices soient redistribués ou non aux associés sous forme de dividendes.

En revanche, les dividendes versés sont considérés comme des revenus de capitaux mobiliers. Ils sont donc soumis à une fiscalité propre :

- soit le prélèvement forfaitaire unique (PFU) de 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux) en 2026 ;

- soit, sur option, l’imposition au barème progressif de l’impôt sur le revenu.

Comment calculer les acomptes et le solde d’IS ?

Après avoir calculé le montant total de votre impôt sur les sociétés, reste à savoir quand et comment le payer.

Le paiement de l’IS ne se fait pas en une seule fois, mais en plusieurs étapes au cours de l’année.

L’entreprise verse quatre acomptes trimestriels, puis un solde final pour ajuster le montant exact de l’impôt dû.

Le principe des acomptes d’IS

Chaque acompte est calculé sur la base du dernier IS payé, c’est-à-dire celui de l’année précédente.

Concrètement, vous versez un quart de ce montant à chaque échéance trimestrielle :

- 15 mars ;

- 15 juin ;

- 15 septembre ;

- 15 décembre.

Ces acomptes permettent d’étaler le paiement de l’impôt sur l’année.

Ensuite, une fois votre exercice clôturé, vous calculez le montant exact d’IS dû pour l’année écoulée.

Vous déduisez les acomptes déjà versés et payez le solde s’il reste une différence.

Ce solde correspond donc au rattrapage final pour arriver au montant exact d’impôt à payer.

En pratique, la société doit verser le solde au moyen du relevé de solde n° 2572, par voie électronique, au plus tard le 15 du 4e mois qui suit la clôture de l’exercice.

Lorsque le paiement de l’IS fait apparaître un excédent de versement, cet excédent est remboursé d’office à la société dans les 30 jours à compter du dépôt du relevé de solde. Il peut également être imputé sur le premier acompte de l’exercice suivant.

La première année d’imposition

Lors de sa première année d’activité, une société ne paie pas encore d’acomptes d’IS, en l’absence d’IS de référence.

Le premier paiement intervient au moment du dépôt du relevé de solde.

Exemple : votre société est créée le 1er janvier 2024 et clôture son exercice le 31 décembre 2024.

- Au cours de cette première période, elle ne verse aucun acompte.

- En mai 2025, au moment de la déclaration des résultats, elle calcule son IS sur la base de son premier bénéfice.

Supposons un bénéfice fiscal de 30 000 €, soit un IS de 4 500 € (30 000 × 15%). Ce montant doit être payé lors du dépôt du relevé de solde, au plus tard le 15 mai 2025.

En résumé, le calcul de l’IS repose sur deux éléments essentiels :

- la base imposable, issue de votre résultat fiscal ajusté ;

- et le taux d’imposition applicable à votre entreprise (15% ou 25% selon votre situation). À cela peuvent s’ajouter, pour les plus grandes sociétés, une contribution sociale de 3,3% sur le montant de leur IS.

Comprendre ces mécanismes, c’est avant tout gagner en visibilité sur la santé financière de votre entreprise et mieux piloter votre trésorerie.

Et si vous souhaitez déléguer ces calculs tout en gardant la maîtrise de vos décisions, je vous invite à confier cette mission à Dougs.

Nos conseillers vous accompagnent dans la préparation de votre bilan et liasse fiscale, le suivi de vos obligations fiscales et l’optimisation de votre stratégie d’imposition pour que votre IS ne soit plus un casse-tête, mais un véritable levier de sérénité.

FAQ sur le calcul de l'impôt sur les sociétés

Comment bénéficier du taux réduit d’IS à 15 % ?

Pour profiter du taux réduit de 15 %, votre entreprise doit être une PME dont le chiffre d’affaires hors taxes ne dépasse pas 10 M€ et dont le capital est détenu à au moins 75 % par des personnes physiques.

Quel est le montant de l’impôt sur les sociétés ?

Le taux normal de l’impôt sur les sociétés (IS) est de 25 %. Un taux réduit de 15 % peut s’appliquer aux PME sur la tranche des 42 500 € premiers euros de bénéfices.

Quel est l’impact des crédits et réductions d’impôt sur le calcul de l’IS ?

Certaines dépenses professionnelles peuvent donner droit à un crédit ou une réduction d’impôt.

Le principe est simple : le crédit d’impôt vient diminuer directement le montant d’IS dû.

Ces avantages s’appliquent au titre de l’année où les dépenses ont été engagées.

Exemples : dépenses de recherche (crédit impôt recherche), embauche d’apprentis, ou encore investissement dans certaines zones géographiques.

Peut-on se faire accompagner pour calculer et payer l’IS ?

Oui. Pour sécuriser le calcul de votre IS et le versement des acomptes, vous pouvez vous faire accompagner par un expert-comptable en ligne, comme le service proposé par Dougs, afin d’éviter les erreurs et de gagner du temps.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus