Vous vous demandez comment céder vos parts de société civile immobilière (SCI) sans erreur, sans tension entre associés et sans mauvaise surprise fiscale ? Vous hésitez peut-être sur la valeur réelle de vos parts, sur la nécessité d’un agrément ou sur les démarches indispensables pour que votre cession soit valable. C’est normal : la procédure est technique, et les règles changent selon la situation.

Dans cet article, je vous montre comment évaluer vos parts d'une SCI, identifier à qui vous pouvez les céder, choisir entre cession ou donation, comprendre vos droits et obligations, anticiper la fiscalité et suivre les formalités pour sécuriser votre opération grâce à notre conseil juridique.

- La cession de parts de SCI à titre gratuit est en réalité une donation de parts, ce qui implique des obligations fiscales spécifiques.

- Pour une donation de parts, il est nécessaire d'évaluer la valeur des parts, obtenir l'accord des associés, et passer par un acte notarié.

- Des droits d'enregistrement et des frais de greffe sont à prévoir, et il est important de respecter les formalités pour éviter la nullité de l'acte.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Les étapes clés pour réussir la cession de vos parts de SCI

Vous avez besoin d’un cadre simple pour éviter les erreurs, et je vous guide pour lever ce doute. Cette partie vous donne 3 actions clés pour réussir votre cession :

- évaluer vos parts ;

- obtenir l’agrément ;

- et finaliser les formalités.

Étape 1 - Préparer l’évaluation et obtenir l’agrément des associés

Vous commencez par évaluer la valeur de vos parts. Cette valeur dépend du bien immobilier inscrit à l’actif de la société, des dettes et des règles prévues dans les statuts de la SCI. Un professionnel peut vous aider à éviter les erreurs.

Vous vérifiez ensuite la présence d’une clause d’agrément. Cette clause impose l’autorisation préalable des associés pour pouvoir réaliser la cession. La décision se prend en assemblée générale, puis consignée dans un procès-verbal d’assemblée générale.

Étape 2 - Rédiger et signer l’acte de cession

Vous formalisez la vente dans un acte de cession. Ce document précise l’identité des parties, le nombre de parts, le prix et les références des statuts. Il peut être sous seing privé ou notarié selon votre besoin de sécurité.

Après signature, celle-ci est rendue opposable à la SCI soit par signification/acceptation à la SCI, soit, si les statuts le prévoient, par un transfert des parts sur le registre des associés. Cette mise à jour du registre permet de constater l’entrée du nouveau cessionnaire au regard de la société, mais ne dispense pas de l’acte écrit de cession, qui reste le principal moyen de preuve de la cession.

Étape 3 - Finaliser l’enregistrement et les mises à jour légales

Vous devez déposer l’acte de cession auprès du service de l’enregistrement des impôts. Cet enregistrement de l’acte de cession donne une date certaine à l’opération et déclenche les droits d’enregistrement.

Vous mettez ensuite à jour les documents internes :

- modification des statuts ;

- et mise à jour des associés sur le kbis le cas échéant ;

- et, dans certains cas, publication dans un journal d’annonces légales.

Enfin, vous informez le greffe du tribunal de commerce. Vous déposez les statuts mis à jour et, si besoin, le procès-verbal d’assemblée générale. La cession devient alors pleinement opposable aux tiers.

Pour faire simple, vous retenez que la cession de vos parts se déroule en trois étapes simples :

- estimer la valeur ;

- obtenir l’agrément ;

- et finaliser les formalités pour rendre l’opération pleinement valide.

L’appui d’un professionnel peut aussi sécuriser chaque étape et vous éviter les erreurs.

Comment calculer le prix de cession de vos parts de SCI ?

Vous avez besoin d’un repère clair pour estimer vos parts ? Maintenant, je vous guide avec 3 éléments essentiels :

- la base de calcul ;

- les ajustements à prévoir ;

- et l’appui d’un expert si la situation l’exige.

Les méthodes simples pour estimer la valeur des parts

Vous partez de la valeur du bien immobilier détenu par la SCI. Vous retirez ensuite les dettes et ajoutez la trésorerie pour obtenir la valeur nette du patrimoine. Vous divisez cette valeur par le nombre total de parts sociales :

Valeur d’une part = (Valeur du bien – Dettes + Trésorerie) ÷ Nombre de parts.

Vous obtenez alors une évaluation des parts sociales cédées. Cette méthode donne une base claire pour commencer votre estimation.

Exemple simple :

Pour trouver un prix juste, vous suivez 3 étapes rapides :

1- Calculez la valeur nette :

- Valeur du bien : 400 000 €

- Dettes de la SCI : 150 000 €

- Trésorerie : 10 000 €

→ (400 000 – 150 000 + 10 000) = 260 000 € (valeur nette du patrimoine).

2- Calculez la valeur d’une part :

Capital : 1 000 parts

→ 260 000 ÷ 1 000 = 260 € / part.

3- Calculez le prix de vos parts cédées :

Vous vendez 200 parts (20 % du capital)

→ 200 × 260 = 52 000 € (prix de cession hors fiscalité).

Côté impôts, la plus-value correspond à :

Plus-value brute = Prix de vente – Prix d’achat, avant application des abattements puis de l’imposition.

Les éléments techniques qui influencent la valorisation

Vous prenez en compte la trésorerie sur le compte bancaire de la SCI. Cette trésorerie augmente ou réduit la valeur réelle de chaque part.

Vous regardez aussi la prise en charge du passif. Si l’acquéreur reprend une partie des dettes, cela modifie le prix final. Une cession peut même se faire à prix symbolique lorsque la dette est importante.

Enfin, vous anticipez les effets fiscaux : plus-values de cession de titres, impôt sur la plus-value réalisée et éventuelle abattement sur la plus-value selon la durée de détention. Ces points impactent votre gain réel après la vente.

Quand faire appel à un expert pour sécuriser le calcul ?

Vous faites appel à un expert si la SCI détient plusieurs biens ou une dette importante. L’expert calcule la valeur nette du patrimoine, ajuste selon l’état des biens et vérifie les impacts fiscaux.

Vous sollicitez aussi un professionnel en cas de prix symbolique ou de reprise du passif. Il sécurise le prix, les droits d’enregistrement et la conformité de votre cession.

En bref, l’essentiel à retenir est que la valeur de vos parts dépend de la valeur nette du patrimoine, ajustée selon les dettes et les effets fiscaux. Avec ces repères, vous pouvez fixer un prix juste et l’aide d’un expert reste précieuse si votre situation comporte plusieurs biens ou un passif important.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Céder vos parts à un tiers ou à un membre de votre famille

La procédure dépend d’abord des statuts de la SCI, qui peuvent imposer un agrément des associés ou une clause d’inaliénabilité.

Pour une cession à des tiers, la procédure d’agrément est quasi systématique : l’autorisation ou le refus d’agrément est pris par les associés selon les modalités prévues par les statuts, puis notifié par acte d’huissier à l’associé cédant. Une cession à un associé existant est souvent simplifiée, et le prix repose sur le prix unitaire fixé lors de l’évaluation.

Une cession à des ascendants ou descendants est généralement plus souple, avec un agrément automatique ou l'absence de procédure d’agrément. Elle peut aussi prendre la forme d’une donation de parts de SCI, souvent établie par acte notarié. Les familles utilisent volontiers des modalités de paiement souples, adaptées à la situation financière ou au passif de la SCI.

À noter que les cessions de parts sociales de SCI au sein d'un groupe familial peuvent ne pas être soumises au droit de préemption urbain (procédure préalable à la cession et parfois longue).

À l’inverse, une cession à des tiers demande plus de vigilance sur l’agrément, le formalisme et la mise à jour du registre de la SCI. Comprendre ces différences vous permet de choisir la voie adaptée et d’éviter les blocages.

Cession ou donation : quelle différence pour vos parts de SCI ?

Vous vous demandez si vous devez vendre vos parts ou les transmettre gratuitement, et je vous aide ici à clarifier cette hésitation. Je vous guide à travers trois points clés : les règles juridiques, les effets fiscaux et les situations où la donation devient plus intéressante qu’une cession. Vous pouvez ainsi choisir l’option la plus adaptée à votre projet et à votre famille.

Les conséquences juridiques des deux modes de transmission

Une cession à titre onéreux implique un prix et suit la réglementation de la cession de parts sociales : agrément éventuel, acte de cession et mise à jour du registre. Une cession à titre gratuit correspond à une donation de parts de SCI, réalisée par acte notarié et soumise aux règles familiales et successorales. Vous devez aussi éviter toute requalification d’une cession en donation déguisée, l’administration pouvant invoquer l’abus de droit si le prix est anormalement faible et qu’elle rapporte la preuve d’une intention libérale.

Les impacts fiscaux pour vous et vos proches

En cession, vous êtes imposé sur les plus-values de cession de titres. Lorsque la SCI est soumise à l’IS, la plus-value relève du régime des plus-values mobilières, avec un taux d’imposition modulé par les abattements légaux, notamment ceux renforcés par la loi de finances pour 2018. En revanche, lorsque la SCI est à l’IR, la cession relève du régime des plus-values immobilières, avec des abattements pour durée de détention. En donation, le donataire paie les droits de donation, réduits par les abattements selon le lien familial. Dans les deux cas, les droits de mutation s’appliquent sur la valeur réelle, qu’il y ait un prix ou non.

Dans quel cas choisir la donation plutôt que la cession ?

La donation est souvent plus avantageuse si vous souhaitez transmettre votre patrimoine de votre vivant, profiter des abattements familiaux ou éviter une plus-value élevée. Elle est aussi pertinente si les parts ont peu de valeur ou sont associées à un fort passif. La cession reste plus adaptée lorsque votre objectif est financier ou lorsque vous souhaitez sortir de la SCI.

En pratique, la cession implique un prix et génère une éventuelle plus-value, tandis que la donation transmet vos parts gratuitement sous acte notarié avec des droits de donation réduits par les abattements légaux.

La fiscalité, les droits de mutation et le risque d’abus de droit diffèrent selon le mode choisi. La donation est fréquemment plus pertinente pour organiser une transmission patrimoniale familiale, notamment en présence d’abattements disponibles et lorsque l’objectif n’est pas de récupérer du cash. La cession reste intéressante si votre objectif est financier ou si vous souhaitez quitter la SCI. Toutefois, nous vous conseillons d'établir une analyse chiffrée et juridique précise avant de vous lancer dans ce type d'opérations.

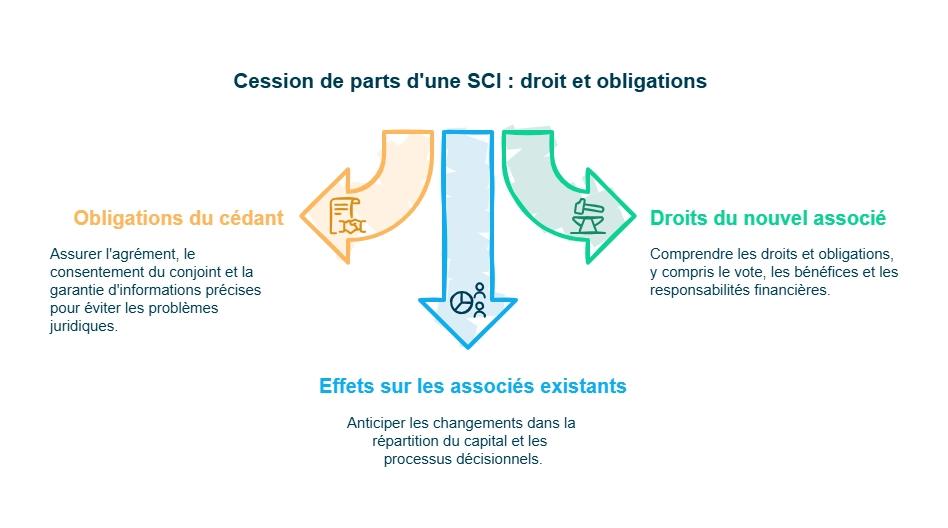

Vos droits et obligations lors d’une cession de parts de SCI

Vous avez besoin de savoir ce que cette cession implique vraiment pour vous et pour les autres associés, et je vous aide ici à clarifier tout cela. Je vous détaille trois aspects essentiels : vos engagements avant et après la vente, les droits du nouvel associé et l’impact sur la vie de la SCI. Vous avancez ainsi en toute sécurité, sans zone d’ombre.

Les obligations du cédant avant et après la cession

Vous devez d’abord obtenir l’agrément de l’opération si les statuts l’imposent. La présence d’une clause d’inaliénabilité peut aussi retarder ou bloquer la cession pendant une période déterminée.

Vous vérifiez ensuite le consentement du conjoint à la cession si les parts sont un bien commun. Sans ce consentement, l’acte peut être annulé. Vous pouvez aussi signer une promesse de cession de parts de SCI, mais elle doit respecter les statuts et peut engager votre responsabilité contractuelle.

Après la cession, vous garantissez la sincérité des informations transmises. La clause de garantie de passif et d’actif protège l’acquéreur contre les dettes ou anomalies non déclarées. En cas d’erreur, votre responsabilité peut entraîner le paiement de dommages-intérêts.

Les droits du nouvel associé dans la SCI

Le nouvel associé obtient les droits et obligations afférentes au titre d’associé : vote en assemblée, droit aux bénéfices, accès aux documents sociaux. Ces droits prennent effet à la date inscrite dans l’acte ou dans le registre interne.

Il est également tenu aux charges futures : participation aux dépenses (prévues par les statuts), remboursement des dettes éventuelles (à proportion de ses parts et de manière subsidiaire) et respect des statuts. Il doit payer les droits de mutation liés à la cession et déclarer, si nécessaire, les plus-values de cession de titres.

Enfin, son entrée est officialisée par le dépôt au greffe des statuts modifiés.

Les effets pour les associés déjà présents

Les associés voient leur répartition du capital évoluer après la cession. Ils conservent toutefois leurs droits, sauf clause spécifique prévue dans les statuts.

La présence d’un nouvel associé peut modifier l’équilibre interne. Les décisions en assemblée peuvent nécessiter de nouvelles majorités. La vie sociale doit donc s’adapter à cette nouvelle composition.

Enfin, ils doivent valider la mise à jour des statuts et vérifier la conformité de la procédure. En cas d’irrégularité, ils peuvent contester l’opération sur la base d’une violation des statuts ou d’un manquement contractuel.

L’essentiel à retenir est que la cession entraîne des engagements pour vous, des droits nouveaux pour l’acquéreur et quelques ajustements pour les autres associés. En gardant en tête ces trois dimensions, vous sécurisez votre démarche et anticipez clairement les effets de la transmission sur la vie de la SCI.

Quelle fiscalité s’applique à la cession de vos parts de SCI ?

Vous voulez savoir combien vous allez réellement payer ou économiser lors de la cession, et je vous aide ici à clarifier ce point qui inquiète souvent. Je vous présente trois repères essentiels :

- les règles fiscales selon une SCI à l’IR,

- celles applicables à une SCI à l’IS

- et la différence entre une cession payante ou gratuite.

Vous comprenez ainsi, en quelques instants, quel régime s’applique à votre situation et comment anticiper votre coût fiscal réel.

Le régime fiscal selon une SCI à l’impôt sur le revenu (IR)

Vous relevez du régime des plus-values des particuliers si vous êtes une personne physique et que la SCI est imposée à l’impôt sur le revenu (IR). Vous calculez alors une plus-value de cession en comparant le prix de vente et le prix d’achat des parts.

Cette plus-value est taxée à 19 %, plus les prélèvements sociaux (17,2 %). Vous bénéficiez d’un abattement progressif selon la durée de détention. Au-delà de 22 ans, vous êtes exonéré d’impôt sur le revenu, et au-delà de 30 ans, totalement exonéré d’impôts et de prélèvements sociaux.

Les droits d’enregistrement restent dus lors de la cession. Ils se calculent sur le prix ou sur la valeur réelle des parts si celle-ci est plus élevée et leur taux est en principe de 5% de ce prix .

Le régime fiscal selon une SCI à l’impôt sur les sociétés (IS)

Vous relevez du régime des plus-values professionnelles si la SCI est à l’impôt sur les sociétés (IS).

Si la cession est réalisée par un associé personne physique, le gain retiré de la cession des parts relève du régime des plus-values mobilières des particuliers. La plus-value est alors imposée :

- soit au prélèvement forfaitaire unique (flat tax) ;

- soit, sur option, au barème progressif de l’impôt sur le revenu.

Dans ce cas, aucun abattement pour durée de détention de l’immeuble ne s’applique, même si la SCI est à l’IS.

Si la cession est réalisée par une personne morale soumise à l’IS, vous relevez du régime des plus-values professionnelles. La plus-value est déterminée différemment : elle se calcule entre le prix de vente et la valeur nette comptable des parts. L’imposition suit alors les règles des sociétés, au taux de droit commun de l’IS (25 %), sans taux réduit spécifique.

Les droits d’enregistrement restent exigibles. Ils s’appliquent sur le prix ou la valeur réelle des parts, comme pour une SCI à l’IR.

La fiscalité d’une cession à titre onéreux ou gratuit

Vous êtes taxé différemment selon que la transmission est payante ou gratuite. Une cession à titre onéreux déclenche les plus-values de cession et les droits d’enregistrement. Le régime dépend du régime fiscal de la SCI (IR ou IS), un choix structurant que nous détaillons dans notre article dédié sur la SCI à l’IR ou à l’IS.

Une cession à titre gratuit correspond à une donation. Elle ne déclenche pas de plus-value pour le donateur. Votre donataire paie les droits d’enregistrement sous forme de droits de donation, après déduction des abattements liés au lien familial.

Pour chaque cas, vous devez comparer le coût fiscal, la valeur des parts et votre objectif patrimonial.

L’idée principale à retenir est que votre fiscalité dépend du régime de la SCI (IR ou IS) et du type de transmission, payante ou gratuite. En comprenant ces trois paramètres, vous pouvez anticiper votre coût réel et choisir l’option la plus cohérente avec votre situation patrimoniale.

Les formalités légales pour valider une cession de parts de SCI

Vous devez être sûr que votre cession est reconnue légalement, et je vous aide ici à sécuriser ces démarches souvent techniques. Je vous présente l'acte de cession et l'enregistrement auprès des services fiscaux. Avec ce guide, vous savez exactement comment rendre votre cession valable et opposable à tous.

L’acte de cession : mentions obligatoires

Vous devez rédiger un acte de cession pour officialiser le transfert de parts. Cet écrit peut être établi sous seing privé ou par un notaire. Il sert à garantir la validité de la cession et ouvre la voie aux formalités juridiques et fiscales.

L’acte doit reprendre les éléments imposés par les clauses statutaires :

- l’identité du cédant, du cessionnaire et de la SCI ;

- le nombre de parts cédées ;

- le prix unitaire et les conditions de paiement ;

- et la preuve de l’agrément prévu par les statuts.

L’enregistrement auprès des services fiscaux

Vous déposez ensuite l’acte au service des impôts. Cet enregistrement de l’acte de cession valide la cession au regard des formalités juridiques et fiscales. Les droits d’enregistrement sont calculés sur le prix ou sur la valeur réelle des parts.

L’enregistrement est obligatoire dans les 30 jours de l’acte de cession. Sans dépôt, la cession n’est pas opposable aux tiers. Cette étape sécurise la fiscalité et prépare la mise à jour des statuts.

En résumé, votre cession n’est valable qu’une fois l’acte rédigé, l’opération enregistrée et les documents de la SCI mis à jour.

- Évaluez vos parts de SCI et consultez les associés pour obtenir leur agrément.

- Réalisez l'acte de donation chez un notaire et enregistrez-le auprès du SIE.

- Mettez à jour les statuts et effectuez les dépôts nécessaires au greffe.

- Considérez les implications fiscales et choisissez la meilleure option entre donation simple, donation-partage, ou donation avec réserve d'usufruit.

Et si vous souhaitez passer à l’action sereinement, les experts Dougs peuvent vous accompagner dans chaque étape de votre projet.

FAQ sur la cession parts SCI

Combien coûte une cession de parts de SCI ?

Le coût dépend du prix de cession, des droits d’enregistrement et, parfois, des frais de notaire. Vous ajoutez les frais liés aux formalités : journal d’annonces légales, dépôt au greffe et mise à jour des statuts. Le coût total varie selon la valeur des parts et la complexité de la cession.

Quelle est la fiscalité applicable à la cession de parts d'une SCI ?

La fiscalité dépend du régime fiscal de la SCI.

À l’IR : vous êtes imposé sur la plus-value de cession, avec abattements selon la durée de détention.

À l’IS : si la cession est réalisée par un associé personne morale, la plus-value se calcule sur la base comptable. En revanche, si la cession est réalisée par un associé personne physique, la plus-value est calculée sur la différence entre la valeur vénale des parts et leur valeur d’acquisition.

Vous payez aussi les prélèvements sociaux et les droits d’enregistrement.

Comment céder des parts dans une SCI ?

Vous suivez trois étapes simples :

Obtenir l’agrément des associés, selon les statuts.

Rédiger et signer un acte de cession.

Finaliser les formalités : enregistrement de l’acte, modification des statuts, mise à jour du registre des associés, puis dépôt au greffe du tribunal de commerce.

Est-il possible de céder des parts d'une SCI gratuitement ?

Oui, vous pouvez faire une cession à titre gratuit. C’est en réalité une donation. Vous ne payez pas de plus-values de cession, sauf exception. Votre bénéficiaire règle les droits d’enregistrement, calculés comme des droits de donation.

Le traitement dépend du régime fiscal de la SCI :

À l’IR : application des règles propres aux donations entre particuliers.

À l’IS : application des règles spécifiques liées à la détention de parts par une société.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus

![Créer votre SCI ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/ff3143f0b02665e4f2801117e3870fcbb3d06ba0-1200x735.heif?w=1200&h=735&auto=format)