Se connecter

Se connecterTaxe PUMa Urssaf : définition, calcul et solutions

Vous venez de recevoir un courrier de l’Urssaf réclamant une cotisation appelée taxe PUMa, sans vraiment comprendre d’où elle sort ? Rassurez-vous, vous n’êtes pas seul. Cette taxe surprend souvent les dirigeants et indépendants dont les revenus proviennent principalement du capital, plutôt que d’une activité professionnelle.

En pratique, tout repose sur vos déclarations de revenus (bilan, liasse fiscale, etc.), que l’Urssaf utilise pour déterminer si vous êtes concerné.

Pour vous aider à y voir clair, je vous explique dans cet article :

- ce qu’est concrètement la taxe PUMa ;

- qui doit la payer ;

- comment elle se calcule ;

- et surtout, comment éviter d’y être assujetti.

- La taxe PUMa (cotisation subsidiaire maladie) finance l’accès à l’assurance maladie pour toute personne vivant en France, même sans activité professionnelle.

- Elle garantit le remboursement de vos frais de santé, même si vous ne percevez pas de salaire.

- Vous êtes concerné si :

- vos revenus d’activité sont inférieurs à 20 % du plafond annuel de la sécurité sociale ou PASS (≈ 9 612 € en 2026) ;

- et si vos revenus du capital dépassent 50 % du PASS (≈ 24 030 €).

- Dans ce cas, une taxe de 6,5 % s’applique sur la part de vos revenus du capital entre 50 % du PASS et 8 PASS (≈ jusqu’à 384 480 € pris en compte).

- L’Urssaf appelle cette cotisation en novembre, sur la base de vos revenus de l’année précédente.

- Bonne nouvelle : il existe des solutions simples pour éviter ou contester la taxe PUMa.

Je vous détaille ces points ci-dessous. Bonne lecture !

Définition : qu’est-ce que la taxe PUMa en France ?

Avant de comprendre si vous êtes concerné, il est important de savoir à quoi correspond exactement cette fameuse taxe PUMa.

Elle a été instaurée pour financer la protection universelle maladie (PUMa), entrée en vigueur le 1er janvier 2016. Comment ? En faisant contribuer les personnes qui perçoivent d’importants revenus du capital, sans exercer une activité professionnelle générant des cotisations sociales.

C’est le cas, par exemple, des personnes disposant de dividendes ou de rentes immobilières comme seul moyen de subsistance. D’ailleurs, ce n’est pas un hasard si cette cotisation est surnommée la “taxe des rentiers”.

Qui est redevable de la taxe PUMa ? Quelles sont les conditions et seuils ?

Maintenant que vous savez à quoi correspond la taxe PUMa, je vais vous montrer dans quels cas vous pouvez être concerné.

La taxe PUMa ne touche pas tout le monde. Elle ne concerne que les personnes qui remplissent les trois conditions suivantes :

- Vous résidez en France de manière stable et régulière (votre foyer y est établi ou vous y vivez plus de six mois par an).

- Vous (et éventuellement votre conjoint) percevez des revenus d’activité inférieurs à 20% du PASS (plafond annuel de la sécurité sociale), soit 9 612 € en 2026.

- Vous avez des revenus du patrimoine et du capital (par exemple : dividendes, revenus fonciers, plus-values, bénéfices industriels et commerciaux non professionnels, etc.) supérieurs à 50 % du PASS, soit 24 030 € en 2026.

Si vous percevez des revenus de remplacement (pensions de retraite, allocations chômage, rentes d’invalidité, etc.), vous n’êtes pas concerné par cette taxe.

Comment est calculée la taxe PUMa ? Quel est son taux ?

Voyons maintenant comment elle est calculée et surtout à quel taux.

Le montant de cette taxe est calculé sur vos revenus du capital (dividendes, revenus fonciers, plus-values de cession de titres, etc.). Elle ne s’applique que sur la part de ces revenus comprise entre 50 % et 8 PASS, soit environ 24 030 € à 384 480 € en 2026.Au-delà de ce plafond, aucune taxe supplémentaire n’est due.

Le taux de la taxe est fixé à 6,5 %. Toutefois, il diminue progressivement lorsque vos revenus d’activité professionnelle augmentent. Ce mécanisme vise à ne pas pénaliser ceux qui exercent une activité ou qui se versent un salaire plus régulier.

Prenons un exemple :

Durant l’année 2025, Madame Lefèvre, présidente de SASU, perçoit :

- 90 000 € de dividendes ;

- et un salaire annuel de 3 000 €.

Son revenu d’activité étant inférieur à 20 % du PASS, elle est donc redevable de la taxe PUMa.

NB : le calcul se fait sur la base du PASS en vigueur l’année d’appel, soit le PASS 2026 pour des revenus 2025.

La taxe s’applique sur la part de revenus du patrimoine et du capital supérieure à 50 % du PASS, soit environ 24 030 € en 2026.

Base imposable = 90 000 € − 24 030 € = 65 970 €

Sur cette base, on applique le taux de 6,5 %, ajusté selon le faible niveau de revenus d’activité :

Taxe PUMa = 65 970 € × 6,5% × (1 - (3 000 / (0,2 x 48 060))) ≈ 2 950 €

Détail des éléments :

- 0,2 × PASS représente 20 % du plafond annuel de la Sécurité sociale, soit 9 612 € en 2026 ;

- le 48 060 € correspond au PASS 2026 ;

- le terme (1 − revenus d’activité / (0,2 × PASS)) correspond �à un coefficient de réduction : plus vos revenus d’activité augmentent, plus cette fraction diminue, et donc plus la taxe baisse.

Résultat : Mme Lefèvre devra s’acquitter d’environ 2 950 € au titre de la taxe PUMa.

Si elle s’était versé un salaire plus conséquent, elle aurait pu réduire cette taxe, voire même ne pas en être redevable.

Le simulateur de taxe PUMa

Pour vous aider à y voir plus clair, nous avons conçu un simulateur pour savoir si vous devez ou non payer la taxe PUMa.

Quand payer la taxe PUMa ?

Vous êtes redevable de la taxe PUMa ? Alors, vous allez forcément vous demander quand intervient son paiement.

En pratique, c’est l’Urssaf qui vous en informe directement. Vous recevrez un courrier courant novembre, vous demandant de régler la taxe pour l’année précédente (N-1).

Par exemple :

- Pour vos revenus de l’année 2024, la taxe PUMa sera demandée par l’Urssaf au mois de novembre 2025.

- Pour les revenus de l’année 2025, la taxe PUMa sera demandée au mois de novembre 2026.

Ce décalage est normal. Il s’explique par le fait que l’Urssaf doit attendre votre déclaration annuelle de revenus et les charges sociales déclarées et transmises à l’administration fiscale, pour déterminer si vous êtes effectivement assujetti à la taxe PUMa.

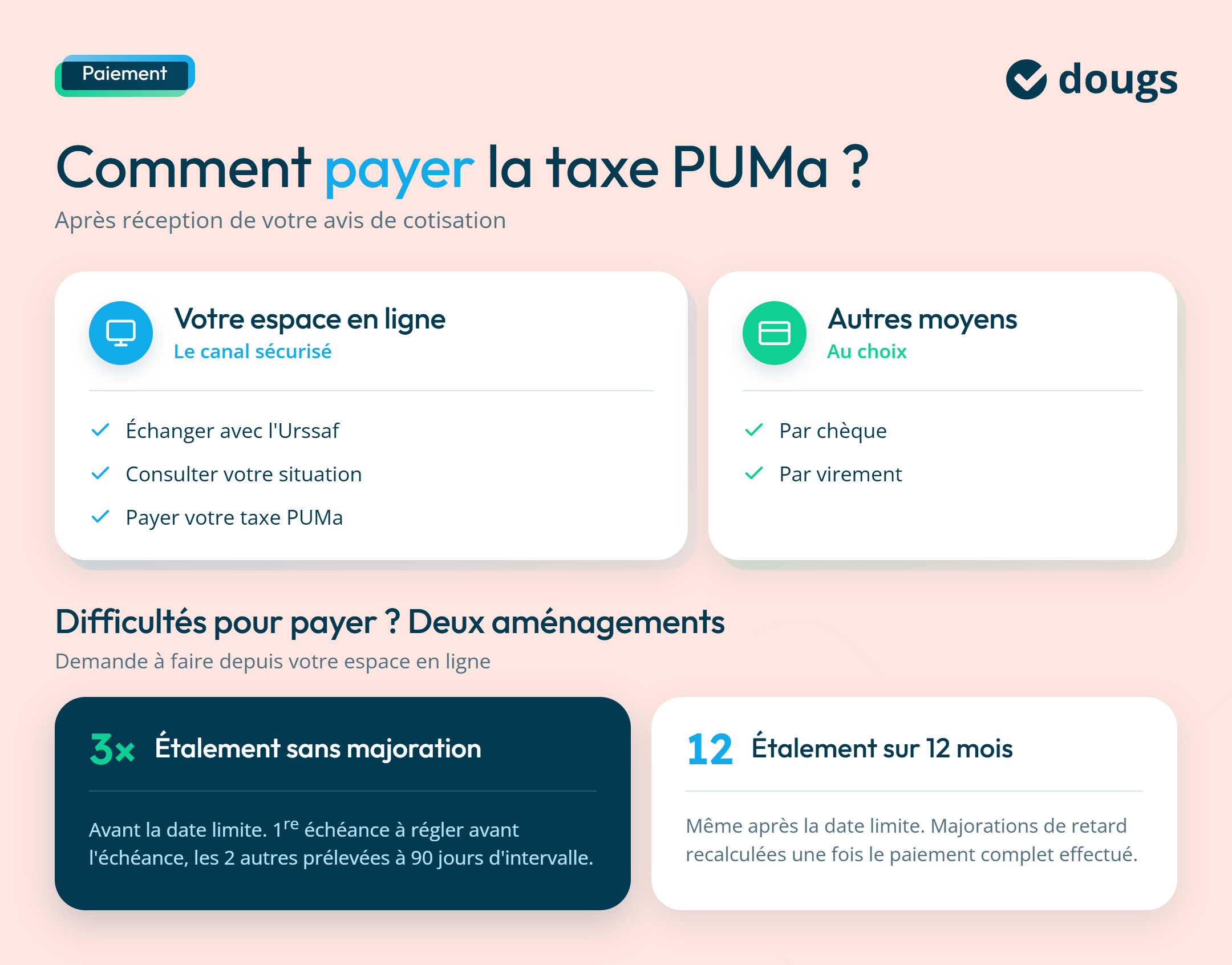

Comment payer la taxe PUMa ?

Une fois que vous avez reçu votre avis de cotisation, vous pouvez régler la taxe PUMa directement sur votre espace en ligne dédié.

Dans cet espace, vous pouvez de manière sécurisée :

- échanger avec l’Urssaf ;

- consulter votre situation ;

- et bien sûr, payer votre taxe PUMa.

Le paiement peut également être effectué par chèque ou par virement.

Et si jamais vous rencontrez des difficultés pour payer, pas de panique : l’Urssaf prévoit des solutions d’aménagement de paiement.

- Si la date limite de paiement n’est pas encore passée, vous pouvez demander un étalement en trois fois sans majoration. La première échéance doit être réglée avant la date limite, les deux autres seront prélevées automatiquement à 90 jours d’intervalle.

- Si vous ne pouvez pas régler en trois fois, ou si la date est déjà dépassée, vous pouvez demander un étalement sur 12 mois. Cette demande se fait directement depuis votre espace en ligne, en précisant vos modalités de règlement. Vous recevrez ensuite une notification et une autorisation de prélèvement. Les majorations de retard seront recalculées une fois le paiement complet effectué.

Comment éviter la cotisation PUMa et l’assujettissement à la protection universelle maladie ?

Intéressons-nous à la meilleure stratégie : éviter la taxe PUMa. Car en effet, l'idéal, c’est de ne pas avoir à la payer du tout, non ?

Le moyen le plus simple d’éviter l'assujettissement à la taxe PUMa est bien sûr de vous verser un salaire au titre de votre activité professionnelle.

Il suffit de vous verser un salaire supérieur à 20% du PASS pour en être exonéré. En 2026, avec un salaire annuel supérieur à 9 612 €, vous échapperez ainsi au paiement de cette taxe.

Concrètement, si vous vous versez au moins 801 € par mois, vous échapperez au paiement de la taxe PUMa.

La taxe PUMa n’est pas une fatalité. Elle touche surtout celles et ceux qui vivent de leurs revenus du capital sans percevoir suffisamment de rémunération d’activité.

Elle est calculée sur vos revenus du capital et appelée chaque année par l’Urssaf, mais vous pouvez la réduire, voire l’éviter, en anticipant bien vos revenus professionnels.

Ce n’est pas toujours évident de tout calculer ou d’interpréter les seuils correctement, surtout quand on gère seul son activité.

Chez Dougs, nous vous aidons à optimiser votre rémunération et à sécuriser vos déclarations.

FAQ sur la taxe PUMa

Quelle est la différence entre la CMU et la PUMa ?

Avant 2016, la CMU (couverture maladie universelle) permettait aux personnes sans activité professionnelle d’avoir accès à une assurance santé.Depuis, elle a été remplacée par la PUMa (protection universelle maladie), qui élargit ce droit à toute personne résidant de manière stable et régulière en France, sans condition de revenu.

En clair, la PUMa garantit à chacun un accès continu aux soins et la prise en charge de ses frais de santé par la Sécurité sociale, quelle que soit sa situation professionnelle ou familiale.

Son financement repose en partie sur la cotisation subsidiaire maladie (CSM), plus connue sous le nom de taxe PUMa, payée par certaines personnes selon leurs revenus.

Qui doit payer la taxe PUMa ?

La taxe PUMa concerne les personnes qui :

- résident de manière stable et régulière en France,

- ont peu ou pas de revenus d’activité (moins de 20 % du PASS),

- mais disposent de revenus du capital importants (supérieurs à 50 % du PASS).

Autrement dit, si vos revenus proviennent principalement de placements, de loyers ou de dividendes, vous pouvez être redevable de cette taxe.

Quand doit-on payer la taxe PUMa ?

L’Urssaf vous adresse un appel à cotisation chaque mois de novembre pour l’année précédente.Par exemple, la taxe calculée sur vos revenus 2025 sera appelée en novembre 2026.Ce décalage s’explique simplement : l’administration attend votre déclaration fiscale annuelle pour déterminer si vous remplissez les conditions d’assujettissement.

Quelles sont les conditions pour bénéficier de la PUMa ?

Pour être couvert par la PUMa, vous devez :

- résider en France de manière stable (au moins six mois par an) et régulière,

- et ne pas dépendre d’un autre régime obligatoire de Sécurité sociale.

Cela signifie que même sans emploi ou sans revenus professionnels, vous bénéficiez du remboursement de vos soins par la Sécurité sociale, à condition de remplir ces critères.

Cas particulier : président de SASU : devez-vous payer la taxe PUMa sur vos dividendes ?

Les présidents de SASU sont particulièrement concernés par la cotisation subsidiaire maladie (CSM) lorsqu’ils ne se versent pas de rémunération suffisante.En effet, si vos revenus d’activité professionnelle sont inférieurs à 20 % du PASS, mais que vous percevez d’importants dividendes, vous pouvez être assujetti à la taxe PUMa.

Dans ce cas, la base de calcul prend en compte vos revenus du capital, après application de l’abattement de 40 % sur les dividendes (selon le régime fiscal choisi).

En pratique, pour éviter d’être assujetti, il est conseillé de vous verser une rémunération régulière (au moins 20 % du PASS) plutôt que de vous limiter aux dividendes.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus