Clause d’earn-out : définition, fonctionnement, fiscalité et risques

2 mois de compta offerts

Vous envisagez de céder ou de reprendre une entreprise et l’on vous parle d’Earn-out ? Vous hésitez à accepter un prix partiellement différé, sans savoir si ce mécanisme joue vraiment en votre faveur. Vous vous interrogez sur le calcul du complément de prix, les risques de litige, la fiscalité ou les enjeux juridiques après la cession ? Ces questions sont légitimes, car une clause d’earn-out mal comprise peut créer des déséquilibres durables.

Vous avez besoin d’un conseil juridique ? Bonne nouvelle ! Dans cet article, vous allez comprendre le fonctionnement de l’earn-out, ses avantages, ses risques et les bonnes pratiques pour décider s’il est adapté à votre situation.

- Une clause d’earn-out permet d’ajuster le prix de cession selon les performances futures de votre entreprise. Vous fixez un prix initial, complété par un complément de prix conditionnel.

- Ce mécanisme repose sur des objectifs de performance, une période de référence, des modalités de calcul et de paiement précises. Il sécurise la transaction pour l’acquéreur et peut améliorer votre valorisation. La clause doit intégrer des clauses de sécurité pour limiter les litiges.

- La fiscalité relève des plus-values, avec un risque de requalification en salaire à anticiper. L’earn-out présente des avantages réels, mais aussi des risques économiques et contractuels. Une analyse préalable est indispensable avant de l’intégrer à votre deal.

Qu'est-ce qu'un earn-out ?

Je vous guide ici sur un mécanisme souvent décisif lorsque vous cédez ou reprenez une entreprise. Ainsi, nous allons définir ce qu’est une clause d’earn-out, son mécanisme de base et ses objectifs dans le cadre des cessions de votre entreprise. Si vous cherchez à sécuriser la valeur tout en facilitant l’accord, je vous aide à comprendre pourquoi l’earn-out peut répondre concrètement à votre situation.

Définition de l’earn-out et traduction

L’earn-out est un dispositif de valorisation de votre entreprise qui prend en compte ses performances futures. Vous vous accordez, en tant que cédant, avec le repreneur sur les conditions de détermination du prix des parts sociales ou des actions, selon le bénéfice estimé avant la signature du contrat de cession. Cela permet à l’acquéreur d’obtenir votre entreprise à un coût d’entrée préférentiel, tout en sachant qu’un complément de prix sera versé après la reprise de sa direction. Pour vous, cédant, ce mécanisme permet d’obtenir une meilleure valorisation de l’entreprise à la revente, au prix d’un paiement échelonné.

Comment fonctionne un earn-out ?

Pour utiliser le dispositif d’earn-out, une clause d’earn-out doit être prévue au sein de votre acte de cession. Celle-ci est conçue en accord entre vous et le repreneur afin de déterminer les objectifs de performance de l’entreprise qui enclencheront le versement conditionnel d’un complément de prix. L’earn-out comporte une période de référence durant laquelle cette clause est applicable, le plus souvent comprise entre un et trois ans après la cession. Afin de favoriser la transition, il peut être judicieux pour vous de prévoir un accompagnement dans la reprise et la gestion de l’entreprise pendant la période d’earn-out.

Exemple simple d’earn-out en pratique

M. X décide de vendre son entreprise pour la somme de 5 millions d'euros, dont 1 million conditionné à l’earn-out. L'objectif de performance est de 10 % de croissance du bénéfice net par an pendant 3 ans. Le complément de prix est donc réparti sur cette période, soit environ 333 333 € par an (1 000 000 € ÷ 3).

Exemple concret : si le bénéfice net est de 1 000 000 € l’année de la cession, il doit atteindre au moins :

- 1 100 000 € la 1ʳᵉ année ;

- 1 210 000 € la 2ᵉ année ;

- 1 331 000 € la 3ᵉ année.

À chaque fin d’exercice comptable, si l’objectif de 10 % de croissance est atteint, la part annuelle de l’earn-out est versée. Si l’objectif n’est pas atteint une année donnée, la fraction correspondante peut être réduite ou non versée, selon ce qui est prévu dans la clause. Voilà un exemple volontairement simplifié d’une clause d’earn-out.

Bien entendu, il conviendra de définir clairement et précisément les modalités de détermination du complément de prix ainsi que les conditions de son versement.

En clair, l’earn-out est un mécanisme qui ajuste le prix de cession selon les performances futures de l’entreprise. Il repose sur une clause contractuelle définissant des objectifs, une période de référence et un complément de prix conditionnel. Ce dispositif facilite l’accord en sécurisant l’acquéreur et en améliorant votre valorisation. Concrètement, le paiement complémentaire n’est versé que si les résultats fixés sont atteints.

Structure générale d’une clause d’earn-out

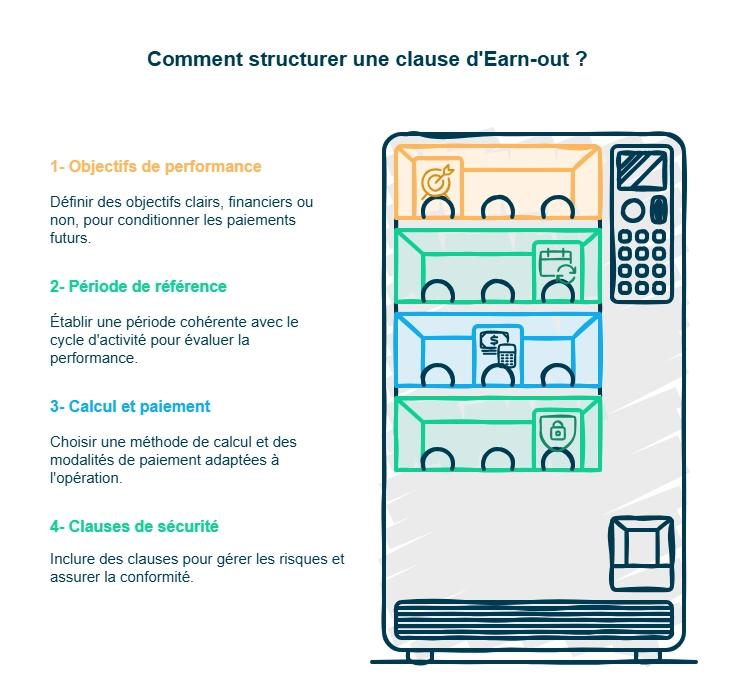

Je vous guide maintenant dans la rédaction concrète de votre contrat, car ce sujet aborde les éléments clés à prendre en compte lors de la rédaction et de la négociation d’une clause d’earn-out, ainsi que les points de vigilance à anticiper. Vous allez identifier 4 composantes essentielles de la clause d’earn-out.

1- Les objectifs de performance

Toute clause d’Earn-out commence par la définition des objectifs de performance. Après le versement de la première partie du prix de cession de votre société, un complément de prix, souvent échelonné, est conditionné aux résultats futurs de l’entreprise. Ces objectifs constituent le socle du mécanisme. Ils doivent être clairement identifiés dès la rédaction de la clause.

Les critères de performance retenus sont le plus souvent financiers, tels que :

- le chiffre d’affaires ;

- le bénéfice net ;

- l’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization).

Il est également possible de prévoir des objectifs non financiers. Ceux-ci peuvent être liés à des projets lancés avant la cession ou à des clients à acquérir, par exemple. Le choix des critères dépendra des forces et des faiblesses de votre entreprise au moment de sa reprise.

2- La période de référence

Une clause d’earn-out doit mentionner une période de référence pendant laquelle les objectifs de performance déterminent le versement d’un montant supplémentaire au prix de reprise initial. Cette période est généralement comprise entre un et trois ans. Elle est toutefois librement déterminée entre vous et l’acquéreur lors de la rédaction de la clause. Cette durée doit être cohérente avec le cycle d’activité de l’entreprise.

3- Le calcul et les modalités de paiement

Lorsque les objectifs de performance sont atteints ou dépassés, un versement est réalisé au profit du cédant. Ce versement peut prendre différentes formes, selon les modalités prévues dans la clause d’earn-out. Plusieurs méthodes de calcul peuvent être retenues.

Les principales modalités de calcul sont les suivantes :

- linéaire, lorsque le montant est proportionnel au degré d’atteinte des objectifs ;

- progressif, lorsque le paiement dépend du niveau de performance ;

- all or nothing (tout ou rien), lorsque le paiement n’intervient que si les objectifs sont atteints ou dépassés ;

- combiné, lorsque plusieurs méthodes sont utilisées, par exemple un montant minimum assorti d’un bonus.

Il peut être judicieux de prévoir un plafond et un plancher du complément de prix afin de limiter l’aléa. Il est également important de déterminer les modalités de paiement, qui peuvent prendre la forme :

- d’un versement en numéraire ;

- d’une cession d’actions ;

- ou d’un mix entre actions et numéraire.

4- Les clauses de sécurité

Afin d’éviter les conflits et les zones d’incertitude, vous pouvez ajouter des clauses de sécurité. Ces clauses visent à garantir que vous et le repreneur respectez les conditions prévues au contrat. Elles renforcent la sécurité juridique du mécanisme d’Earn-out.

Il convient notamment de prévoir des conditions de sécurité concernant :

- les événements extérieurs impactant la performance de l’entreprise ;

- des audits réguliers pour vérifier la fiabilité des données utilisées comme les documents comptables ;

- les méthodes de résolution des conflits, comme la médiation ou l’arbitrage ;

- la présence du cédant dans la direction de l’entreprise jusqu’à l’échéance de la clause d’earn-out.

En bref, la clause d’earn-out repose sur quatre éléments clés à définir avec précision dans votre contrat. Elle commence par des objectifs de performance, financiers ou non, qui conditionnent le complément de prix. Elle prévoit ensuite une période de référence et des modalités de calcul et de paiement adaptées à votre opération. Enfin, des clauses de sécurité sont essentielles pour limiter les risques de conflit et sécuriser l’exécution de l’earn-out.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Risques de contentieux et sécurisation

Les contentieux liés à l’earn-out surviennent principalement lors du calcul ou du débouclage du complément de prix. Les désaccords portent souvent sur le périmètre retenu ou l’interprétation des indicateurs, comme le chiffre d’affaires ou le résultat opérationnel. Ces risques sont accentués par un changement d’environnement économique, fiscal, réglementaire ou politique, susceptible d’impacter les résultats sans lien avec la gestion.

Pour limiter les litiges, vous devez encadrer précisément les règles de calcul et prévoir des mécanismes de sécurisation adaptés. Une clause claire réduit significativement le risque de contentieux après la cession.

Quelle fiscalité pour un earn-out ?

Une fois la clause structurée, vous devez en mesurer les conséquences financières, car ce sujet aborde les implications fiscales et comptables liées à l’utilisation d’une clause d’earn-out, y compris la possibilité de requalification en salaire.

La fiscalité de l’earn-out est relativement simple à comprendre. Les versements ne sont imposables qu’au moment où vous les percevez, en tant que cédant de l’entreprise. Tant que le complément de prix n’est pas versé, il n’est pas soumis à l’impôt. Ce principe permet d’aligner la fiscalité sur la réalité des flux encaissés.

Lorsque le versement intervient, le complément de prix est imposé au titre des plus-values (PFU ou barème sur option), avec prélèvements sociaux. Le régime fiscal applicable reste celui des plus-values de cession. Une spécificité existe lorsque le versement est réalisé à une personne morale soumise à l’impôt sur les sociétés (IS), puisqu’il relève alors de la catégorie des plus-values à long terme. Pour approfondir ce point, vous pouvez consulter notre article dédié à la fiscalité des plus-values professionnelles.

La requalification de l'earn-out en salaire

En principe, l’earn-out n’a pas vocation à être requalifié en salaire, puisqu’il relève des plus-values de cession de parts sociales. Les sommes perçues sont donc imposées à l’IR ou à la flat tax, selon votre situation et le bénéficiaire.

Toutefois, si vous exercez des fonctions de dirigeant ou des missions techniques pendant la transition, un risque de requalification existe. Dans ce cas, l’administration fiscale peut assimiler le complément de prix à une rémunération, avec une imposition sous le régime des traitements et salaires.

Avantages et inconvénients de l’earn-out pour votre opération

Une fois les impacts fiscaux identifiés, vous devez évaluer l’intérêt réel du mécanisme pour votre opération, car ce sujet discute des bénéfices potentiels et des difficultés ou risques associés à la mise en place d’une clause d’earn-out pour les différentes parties prenantes. Je vous aide ici à peser les avantages et les limites afin de déterminer si l’earn-out est adapté à votre situation.

Les avantages de la clause d’earn-out

Les avantages de l’earn-out sont nombreux pour les deux parties. Ce mécanisme permet au repreneur de limiter son exposition financière au moment de l’acquisition. Il sécurise également l’opération en liant une partie du prix aux performances réelles de l’entreprise. Enfin, il facilite la continuité de l’activité après la cession.

Pour le repreneur, les principaux avantages sont les suivants :

- réduction du coût d’acquisition de l’entreprise ;

- réduction des risques, grâce à des versements indexés sur les performances ;

- transition fluide de la gouvernance, afin de conserver les atouts de l’entreprise, comme le carnet clients ou les fournisseurs.

Pour vous, en tant que cédant, l’earn-out présente également plusieurs intérêts :

- potentiel de plus-value plus élevé qu’en cession classique ;

- attractivité renforcée de l’offre, facilitant la recherche d’un repreneur ;

- revenu régulier, utile pour assurer la transition vers un nouveau projet professionnel.

Les risques et difficultés de l’earn-out

L’earn-out n’est pas sans inconvénients. Il peut d’abord être complexe pour vous de trouver un compromis équilibré avec l’acquéreur sur le choix des indices de performance. Le mécanisme peut également devenir risqué si le repreneur rencontre des difficultés dans la gestion de l’entreprise. Dans ce cas, l’atteinte des objectifs peut être compromise.

Enfin, l’earn-out reste un pari sur l’avenir, avec des inconnues que vous ne maîtrisez pas toujours, telles que :

- l’apparition de nouveaux concurrents ;

- une baisse de la croissance du marché ;

- d’autres facteurs économiques ou sectoriels.

Il est donc essentiel pour vous d’analyser en amont le potentiel d’une clause d’earn-out pour votre entreprise. C’est à ce stade que l’accompagnement des équipes fiscalistes de Dougs peut vous permettre de déterminer si ce mécanisme est adapté à votre situation.

- L’earn-out est un outil de valorisation efficace lorsqu’il est bien compris, bien structuré et adapté à votre opération de cession ou d’acquisition.

- Votre rôle consiste à définir des objectifs pertinents, à fixer une période cohérente, à sécuriser les modalités de calcul et à anticiper les impacts fiscaux et comptables.

- Vous devez rester vigilant sur la rédaction de la clause, les risques de contentieux, les changements d’environnement et le risque de requalification en salaire. Une analyse en amont est essentielle pour éviter les déséquilibres et les mauvaises surprises.

Pour avancer sereinement, vous pouvez vous faire accompagner par l’expert-comptable en ligne Dougs afin d’évaluer la pertinence de l’Earn-out et de sécuriser votre décision.

FAQ sur la clause d'earn-out

Comment comptabiliser un earn-out ?

L’earn-out implique d’enregistrer, lors de la transaction, une estimation provisoire des revenus de la cession. Vous devez ensuite réévaluer cette estimation chaque année, en fonction de la réalisation des conditions de performance prévues dans la clause d’earn-out et des résultats de l’entreprise. Cette réévaluation permet d’ajuster la valeur retenue en comptabilité. Le prix d’acquisition final, qu’il augmente ou diminue, doit ainsi être mis à jour jusqu’à la fin de la période de référence.

Dans quels cas utiliser une clause d’earn-out et quelles bonnes pratiques appliquer ?

Une clause d’earn-out est pertinente lorsque la valorisation du fonds de commerce dépend des performances ultérieures de l’entreprise ou lorsque vous acceptez un prix d’achat inférieur à court terme. Elle suppose de définir des conditions de performance claires, de réaliser des simulations réalistes et de soigner la rédaction pour éviter les litiges. Vous devez aussi intégrer les impacts fiscaux éventuels, notamment les exonérations liées à la valeur, aux recettes ou au départ à la retraite. Une mise en œuvre rigoureuse transforme l’Earn-out en avantage plutôt qu’en inconvénient.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus