Se connecter

Se connecterFacturation électronique : quelles sont les mentions obligatoires ?

Votre facture électronique est-elle vraiment conforme ?

Avec la réforme qui approche, beaucoup d’entreprises se concentrent surtout sur les formats comme Factur-X ou sur le choix d’une plateforme agréée. Pourtant, la conformité se joue aussi dans le contenu de la facture : les mentions obligatoires doivent être exactes, complètes et bien structurées.

Ce point est loin d’être secondaire. Une facture incomplète peut être rejetée, retarder un paiement ou entraîner des sanctions.

Dans cet article, je vous explique quelles mentions doivent apparaître sur une facture électronique, quelles sont les nouvelles obligations liées à la réforme et comment vérifier que votre logiciel de facturation est conforme.

Pour anticiper plus sereinement la réforme, vous pouvez aussi utiliser notre logiciel de facturation gratuit, déjà pensé pour intégrer les nouvelles exigences de la facturation électronique.

- Une facture électronique doit toujours contenir les informations obligatoires prévues par la réglementation, comme l’identité de l’entreprise, le numéro de facture, les montants de TVA ou les conditions de paiement.

- Avec la réforme, de nouvelles données viennent s’ajouter, comme le numéro SIREN du client, l’adresse de livraison ou encore la catégorie de l’opération facturée pour indiquer s’il s’agit d'une vente de biens ou d’une prestation de services.

- Pour éviter les erreurs, mieux vaut vérifier dès maintenant vos mentions obligatoires et la conformité de votre logiciel de facturation.

La facturation électronique ne change pas l’obligation d’émettre des factures conformes

Avant de vérifier les mentions obligatoires à ajouter sur vos factures, il faut comprendre un point essentiel : la réforme de la facturation électronique modifie la manière d’échanger les factures, mais elle ne remplace pas les règles de facturation existantes.

Autrement dit, une facture électronique doit toujours respecter les obligations prévues par la réglementation française. Le fait d’utiliser un format numérique ne suffit donc pas à garantir la conformité de vos factures.

Une réforme qui transforme les échanges entre entreprises

La réforme de la facture électronique a été lancée par l’ordonnance n°2021-1190 du 15 septembre 2021. Son objectif est de moderniser les échanges entre entreprises et de faciliter le suivi de la TVA par l’administration fiscale.

Concrètement, les entreprises assujetties à la TVA devront progressivement envoyer et recevoir leurs factures sous format électronique via des plateformes agréées par l’administration.

La réforme prévoit aussi un système de e-reporting. Cette fois, il ne s’agit pas d’envoyer une facture électronique à une autre entreprise, mais de transmettre certaines données à l’administration fiscale. Cela concerne notamment les ventes réalisées auprès de particuliers ou certaines opérations internationales (prestations de services ou ventes effectuées avec des entreprises situées à l’étranger).

Pour vous laisser le temps de vous adapter, la réforme de la facturation électronique ne s’appliquera pas au même moment selon la taille des structures.

- À partir de septembre 2026, toutes les entreprises devront être en mesure de recevoir des factures électroniques. À cette même date, les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI) devront également émettre leurs factures électroniques.

- Les TPE, PME et micro-entreprises disposeront d'un délai supplémentaire. Elles devront commencer à émettre leurs factures électroniques et respecter leurs obligations de e-reporting à compter de septembre 2027.Le e-reporting consiste à transmettre à l'administration fiscale certaines données sur les opérations qui ne font pas l'objet d'une facture électronique, comme les ventes réalisées auprès de particuliers (B2C) ou certaines opérations avec des entreprises étrangères.

Le plus important à retenir ici est donc le suivant : la réforme change la manière d’échanger les factures, mais elle ne supprime pas les obligations de conformité déjà existantes.

Une facture électronique reste avant tout une facture réglementée

Aujourd’hui, beaucoup d’entreprises se concentrent surtout sur les aspects techniques de la réforme :

- les formats de facture électronique comme Factur-X, UBL ou CII ;

- la compatibilité avec une plateforme agréée ;

- le choix d’un logiciel conforme, etc.

Pourtant, une facture peut être transmise au bon format et rester juridiquement non conforme.

Par exemple, une facture envoyée via une plateforme agréée peut tout de même être rejetée si certaines mentions obligatoires sont absentes ou incorrectes.

C’est précisément pour cette raison que le paramétrage du logiciel de facturation devient essentiel. Votre outil doit non seulement être compatible avec la réforme de la facturation électronique, mais aussi intégrer automatiquement les mentions obligatoires requises.

En pratique, les entreprises devront donc gérer deux sujets en même temps :

- la conformité technique de la facture électronique ;

- la conformité réglementaire du contenu de la facture.

Au-delà des aspects techniques, un point reste essentiel : la réforme de la facturation électronique ne concerne pas uniquement les formats ou les plateformes agréées. Elle impose aussi de vérifier attentivement les informations présentes sur chaque facture. Alors, quelles mentions doivent réellement apparaître sur une facture électronique conforme ?

Les mentions obligatoires présentes sur toutes les factures électroniques

Pour savoir si votre facture électronique est conforme, il faut maintenant regarder son contenu ligne par ligne. Certaines informations doivent obligatoirement y figurer.

Ces mentions peuvent être regroupées en quatre grandes familles :

- l’identification des parties ;

- les informations propres à la facture ;

- le détail de ce qui est vendu ;

- et les conditions de paiement.

C’est ce que je vous propose de passer en revue maintenant.

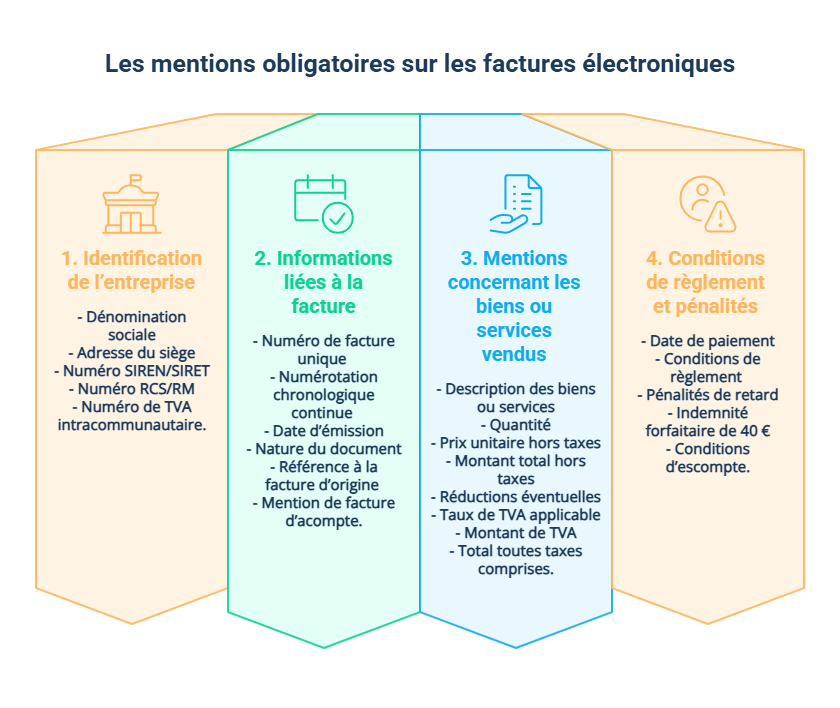

1. Les informations d’identification de l’entreprise

Une facture électronique doit d’abord permettre d’identifier clairement les deux parties concernées : le vendeur et le client.

Plusieurs informations obligatoires doivent ainsi figurer sur la facture :

- la dénomination sociale de l’entreprise ;

- l’adresse du siège social ;

- le numéro SIREN ou le numéro SIRET ;

- le numéro RCS (registre du commerce et des sociétés) pour les sociétés commerciales ou RM (répertoire des métiers) pour les artisans ;

- le numéro de TVA intracommunautaire lorsque l’entreprise est assujettie à la TVA.

Ces informations permettent notamment à l’administration fiscale de vérifier l’identité des entreprises et la réalité des opérations facturées.

Dans certains cas, il faut également préciser des mentions spécifiques liées au régime de TVA. Par exemple, un assujetti non redevable de la TVA doit indiquer la mention correspondante sur sa facture.

En pratique, ces informations semblent simples, mais ce sont aussi les premières causes d’erreurs lorsqu’un logiciel est mal paramétré ou lorsque les données clients ne sont pas à jour.

2. Les informations obligatoires liées à la facture

Chaque facture électronique doit également contenir des informations permettant de l’identifier et de la suivre dans le temps.

Cela inclut notamment :

- un numéro de facture unique ;

- une numérotation chronologique continue ;

- la date d’émission de la facture ;

- la nature du document (facture, avoir, facture d’acompte) ;

- la référence à la facture d’origine en cas d’avoir ou de correction ;

- la mention de facture d’acompte lorsque c’est le cas.

Cette logique de traçabilité devient encore plus importante avec la facturation électronique. Les plateformes agréées et l’administration fiscale pourront ainsi suivre plus facilement les échanges et détecter d’éventuelles incohérences.

Par exemple, un saut dans la numérotation ou une facture modifiée sans référence claire peut rapidement attirer l’attention lors d’un contrôle.

3. Les mentions concernant les biens ou services vendus

La facture doit aussi décrire précisément ce qui a été vendu.

Vous devez notamment faire apparaître :

- la description des biens ou services ;

- la quantité ;

- le prix unitaire hors taxes ;

- le montant total hors taxes ;

- les réductions éventuelles ;

- le taux de TVA applicable ;

- le montant de TVA ;

- le total toutes taxes comprises.

Selon les situations, certaines informations complémentaires peuvent aussi être nécessaires :

- la catégorie de l’opération, par exemple une vente de marchandises ou une prestation de services ;

- les conditions d’exigibilité de la TVA, c’est-à-dire le moment où la TVA devient due ;

- l’option pour la TVA sur les débits, lorsqu’une entreprise choisit de déclarer la TVA dès l’émission de la facture et non au moment du paiement, etc.

L’objectif est simple : permettre au client, à l’administration fiscale et aux plateformes agréées de comprendre immédiatement la nature de l’opération facturée.

4. Les conditions de règlement et pénalités

Enfin, une facture électronique doit préciser les règles de paiement applicables entre les parties.

Vous devez notamment indiquer :

- la date de paiement ;

- les conditions de règlement ;

- les pénalités de retard ;

- l’indemnité forfaitaire de 40 € pour frais de recouvrement ;

- les conditions d’escompte en cas de paiement anticipé, ou la mention précisant qu’aucun escompte n’est accordé.

Pour faire simple, une facture électronique conforme ne se limite pas à un fichier envoyé via une plateforme agréée. Elle doit aussi contenir toutes les informations exigées par la réglementation fiscale et commerciale. Et avec la réforme de la facturation électronique, certaines nouvelles mentions vont désormais venir s’ajouter à cette base obligatoire.

Les nouvelles mentions obligatoires liées à la réforme de la facturation électronique

Jusqu’ici, nous avons vu les mentions déjà obligatoires sur toutes les factures. Mais avec la réforme de la facturation électronique, certaines informations supplémentaires vont désormais devoir apparaître sur les factures ou être transmises dans les données structurées.

Certaines permettent de mieux identifier l’opération, tandis que d’autres facilitent la circulation des données entre les plateformes agréées et l’administration fiscale.

Pourquoi de nouvelles mentions apparaissent-elles ?

Les factures électroniques ne seront plus seulement lues par des humains. Elles devront aussi être comprises par des logiciels capables de contrôler, classer et transmettre certaines données automatiquement.

C’est pour cette raison que les informations doivent être plus structurées qu’avant. Les formats comme Factur-X, UBL ou CII permettent justement d’organiser ces données selon un cadre commun, notamment avec la norme européenne EN16931.

Les nouvelles données attendues sur les factures électroniques

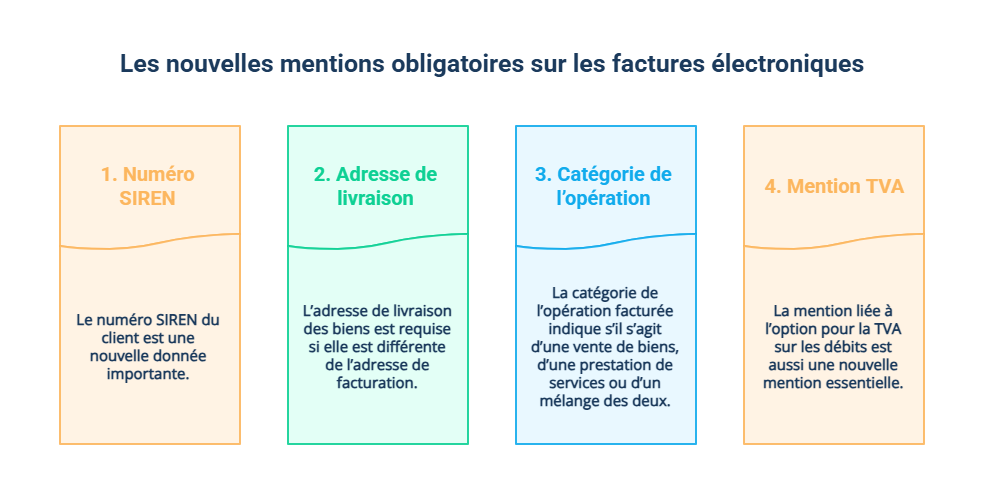

Parmi les nouvelles données importantes à prévoir, on retrouve notamment :

- le numéro SIREN du client ;

- l’adresse de livraison des biens, lorsqu’elle est différente de l’adresse de facturation ;

- la catégorie de l’opération facturée afin d’indiquer s’il s’agit d’une vente de biens, d’une prestation de services ou d’un mélange des deux ;

- la mention liée à l’option pour la TVA sur les débits.

Toutes ces données ne sont pas forcément nouvelles dans l’absolu. Certaines étaient déjà demandées dans des situations spécifiques. La réforme vient surtout renforcer leur importance et imposer une structuration plus stricte des informations transmises.

Vous l’aurez compris, l'objectif de ces nouvelles mentions est avant tout de fiabiliser les échanges de données. La réforme de la facturation électronique ne se limite donc pas à un changement de format. Elle impose aussi une meilleure structuration des données de facturation afin de faciliter les contrôles, les échanges entre plateformes et la transmission des informations fiscales.

Quels risques en cas d’oubli ou de facture non conforme ?

Les nouvelles mentions attendues avec la réforme ne sont pas seulement des détails administratifs. Si une information manque ou si elle est mal renseignée, votre facture peut être bloquée, rejetée ou considérée comme non conforme.

L’idée n’est pas de vous faire peur. Il faut surtout comprendre qu’avec la facturation électronique, les erreurs seront plus visibles car les données seront lues et contrôlées plus facilement par les plateformes agréées.

1er risque : une facture rejetée par la plateforme agréée

Une facture envoyée n’est pas automatiquement acceptée.

Avec la réforme, vos factures devront passer par une plateforme agréée. Si certaines informations sont absentes, incohérentes ou mal structurées, la facture peut être rejetée avant même d’être traitée par votre client.

Ce rejet peut être :

- technique, par exemple si le format du fichier n’est pas accepté ;

- administratif, par exemple si une mention obligatoire manque ;

- lié aux données, par exemple si le numéro SIREN du client est incorrect.

Dans ce cas, vous devrez corriger votre facture avant de pouvoir la transmettre à nouveau, ce qui peut retarder son traitement et son paiement.

Utiliser un logiciel de facturation électronique à jour permet toutefois de limiter ce risque en vérifiant automatiquement de nombreuses informations avant l'envoi.

2e risque : des sanctions fiscales et administratives

Une facture incomplète peut aussi entraîner des sanctions. L’article 1737 du Code général des impôts prévoit notamment une amende de 15 € par omission ou inexactitude constatée sur une facture, dans la limite d’un quart du montant qui y est ou aurait dû y être mentionné.

En clair, si une facture comporte plusieurs erreurs, l’administration fiscale peut sanctionner chacune d’elles. Il peut s’agir par exemple :

- d’une mention obligatoire absente ;

- d’une information incorrecte ;

- d’une facture mal identifiée ;

- d’une non-conformité documentaire.

Dans certains cas, une facture non conforme peut aussi compliquer un contrôle fiscal, entraîner une mise en demeure ou participer à un redressement fiscal si l’erreur révèle un problème plus large.

3e risque : des conséquences concrètes pour l’entreprise

Au quotidien, le principal risque n’est pas seulement l’amende. C’est surtout le blocage opérationnel.

Une facture non conforme peut provoquer :

- une perte de temps, car il faut identifier l’erreur puis corriger la facture ;

- des erreurs comptables, si les données transmises ne correspondent pas aux écritures ;

- des litiges avec le client, notamment si la facture est refusée ou contestée ;

- des retards d’encaissement, car le paiement peut être repoussé ;

- une trésorerie dégradée, surtout si plusieurs factures sont concernées ;

- des difficultés de TVA, si les montants ou les régimes sont mal renseignés ;

- une dégradation de l’image de votre entreprise, si les erreurs se répètent et affectent la qualité de vos échanges avec vos clients ou partenaires.

Ces risques montrent que la conformité d'une facture électronique ne doit pas être prise à la légère. Une facture électronique non conforme peut coûter du temps, retarder vos paiements et exposer votre entreprise à des sanctions. D’où l’importance de vérifier dès maintenant que votre logiciel de facturation sait gérer les bonnes mentions et les bons formats.

Comment s’assurer que son logiciel de facturation est conforme ?

À ce stade, vous l’avez compris : la conformité ne dépend pas uniquement des mentions obligatoires. Elle dépend aussi de votre capacité à générer des factures correctes automatiquement.

Et c’est pr�écisément là que le choix du logiciel devient stratégique. Beaucoup d’entreprises pensent déjà être prêtes parce qu’elles utilisent un outil de facturation. Pourtant, tous les logiciels ne géreront pas forcément les nouvelles exigences de la réforme.

Tous les logiciels ne géreront pas automatiquement les nouvelles mentions

Aujourd’hui, certains outils permettent déjà de créer des factures en PDF ou d’envoyer des documents électroniques. Mais cela ne signifie pas forcément qu’ils seront compatibles avec les nouvelles obligations de la réforme.

En effet, un logiciel peut continuer à produire des factures sans répondre aux nouvelles exigences ou sans être connecté à une plateforme agréée, pourtant indispensable pour échanger des factures électroniques.

Dans les faits, plusieurs logiciels devront être mis à jour pour :

- intégrer les nouvelles mentions obligatoires ;

- gérer les formats structurés ;

- transmettre correctement les données aux plateformes agréées ;

- assurer le suivi des statuts des factures.

Les éléments à vérifier avant la réforme

Avant de choisir ou de conserver un logiciel de facturation, il est donc important de vérifier plusieurs points.

Votre solution doit notamment permettre :

- la connexion à une plateforme agréée ;

- la gestion des formats Factur-X, UBL et CII ;

- l’intégration des nouvelles mentions obligatoires ;

- la gestion correcte de la TVA ;

- le suivi des statuts des factures ;

- la validation automatique des données ;

- la conformité avec la norme européenne EN16931 ;

- l’archivage des factures ;

- l’audit et le suivi des flux de facturation ;

- la gestion du e-reporting, lorsque certaines de vos opérations y sont soumises.

En complément, il peut également être intéressant que votre logiciel s'intègre à vos autres outils de gestion, comme un ERP (logiciel de gestion d'entreprise) ou un CRM (outil de gestion de la relation client).

Concrètement, le but est d'éviter les erreurs manuelles et de limiter les risques de rejet ou de non-conformité.

C’est justement dans cette logique que des solutions comme Dougs commencent déjà à intégrer les exigences de la réforme. Dougs propose en effet un logiciel de facturation électronique gratuit qui permet de :

- créer des devis personnalisés ;

- d’envoyer des factures en un clic sans limite de volume ;

- gérer un catalogue produits et un annuaire clients ;

- d’accéder à une plateforme agréée intégrée ;

- gérer automatiquement le e-reporting ;

- et de suivre les encaissements en temps réel.

L’intérêt est surtout de centraliser la conformité et la gestion de la facturation dans un même outil afin d’éviter les doubles manipulations.

Pourquoi anticiper avant septembre 2027 ?

Beaucoup d’entreprises se disent encore : “Je verrai cela plus tard.” Pourtant, attendre le dernier moment peut compliquer la transition.

Le passage à la facturation électronique peut nécessiter :

- une migration de logiciel ;

- des paramétrages techniques ;

- des tests pour vérifier la bonne gestion des flux de facturation ;

- une mise à jour des données clients ;

- une formation des équipes ;

- une adaptation des processus internes.

Plus une entreprise traite un volume important de factures, plus ces changements peuvent prendre du temps.

Anticiper permet donc de limiter les risques opérationnels, d'éviter une mise en conformité dans l'urgence et de choisir sereinement le partenaire le plus adapté à vos besoins avant l'entrée en vigueur des obligations.

Mieux vaut donc anticiper ces vérifications plutôt que d'attendre l'approche des échéances réglementaires. Vérifier dès maintenant les capacités de votre logiciel peut vous éviter des erreurs, des retards et des difficultés de mise en conformité lorsque la réforme sera pleinement appliquée.

Mon conseil en tant qu’expert

Vous l'aurez compris, la réforme de la facturation électronique peut vite sembler technique entre les formats, les plateformes agréées et les nouvelles données à transmettre. Mais votre rôle n’est pas de tout gérer manuellement.

Mon conseil est simple : « Choisissez un logiciel qui s’occupe de la conformité pour vous. Il doit pouvoir intégrer les mentions obligatoires, générer les bons formats, transmettre les données et suivre les statuts des factures. »

L’idée est de vous éviter les erreurs de saisie, les oublis et les doubles manipulations. Avec le logiciel de facturation électronique gratuit de Dougs, vous pouvez créer, envoyer et suivre vos factures tout en anticipant les nouvelles exigences de la réforme.

- Avec la réforme de la facturation électronique, la conformité des factures devient un sujet beaucoup plus sensible pour les entreprises.

- Au-delà des formats comme Factur-X, les informations présentes sur chaque facture devront être correctement renseignées, structurées et transmises.

- Les mentions obligatoires classiques restent donc essentielles, tandis que certaines nouvelles données viennent renforcer les contrôles et les échanges automatisés entre plateformes et administration fiscale.

- Dans ce contexte, le choix du logiciel de facturation devient stratégique. Un outil mal adapté peut rapidement entraîner des erreurs, des blocages, des retards de paiement ou encore des risques de non-conformité susceptibles d'exposer votre entreprise à des sanctions.

- Pour préparer la réforme plus sereinement, Dougs, expert-comptable en ligne, propose justement un logiciel de facturation électronique gratuit, connecté à sa plateforme agréée, conçu pour simplifier la gestion de vos factures et faciliter votre mise en conformité.

FAQ sur les mentions obligatoires des factures électroniques

Quelles sont les nouvelles mentions obligatoires à partir de la réforme ?

La réforme renforce certaines informations déjà présentes sur les factures et ajoute de nouvelles données à transmettre. Parmi les principales mentions concernées, on retrouve notamment le numéro SIREN du client, l’adresse de livraison, le statut de TVA ou encore certaines informations liées au e-reporting.

L’objectif est surtout de faciliter les échanges automatisés entre les entreprises, les plateformes agréées et l’administration fiscale.

Une facture non conforme peut-elle être refusée ?

Oui, dans certains cas. Une facture électronique peut être rejetée par la plateforme agréée si des mentions obligatoires sont absentes, incorrectes ou mal structurées.

Elle peut également être refusée par le client, par exemple lorsqu'elle comporte des erreurs ou ne correspond pas aux conditions convenues.

En pratique, cela peut entraîner des retards de paiement, des corrections à effectuer ou des difficultés comptables.

Mon logiciel de facturation actuel sera-t-il compatible ?

Pas forcément. Même si votre logiciel permet déjà d’envoyer des factures en ligne, cela ne garantit pas qu’il sera compatible avec toutes les exigences de la réforme. Certains outils devront être mis à jour pour gérer :

- les nouveaux formats de facturation, comme Factur-X, UBL ou CII ;

- les données obligatoires ;

- le e-reporting ;

- la connexion à une plateforme agréée.

Il est donc important de vérifier dès maintenant les capacités de votre solution.

Les micro-entrepreneurs sont-ils concernés par les mentions obligatoires ?

Oui. Les auto-entrepreneurs doivent déjà respecter certaines mentions obligatoires sur leurs factures, même lorsqu’ils bénéficient de la franchise en base de TVA.

Avec la réforme de la facturation électronique, ils seront également concernés par certaines obligations, notamment pour la réception des factures électroniques et selon la nature de leurs activités.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus