Facture apporteur d’affaires : règles, TVA et facturation des commissions

Vous cherchez à facturer une commission d’apport d’affaires sans risque ? Vous avez trouvé un client, facilité une vente, mais vous avez des doutes sur la facture à établir. TVA ou non, commission ou salaire, facture ou attestation, les règles restent floues. Une erreur peut entraîner un refus de paiement, un redressement fiscal ou une requalification. Ce sujet demande donc une compréhension minutieuse des enjeux juridiques et pratiques.

Dans cet article, vous découvrirez qui peut être apporteur d’affaires, ses missions et ses statuts. Vous apprendrez à établir une facture conforme, gérer la TVA sur vos commissions, déclarer vos revenus, choisir le mode de rémunération optimal et utiliser un modèle sécurisé, notamment avec un logiciel de facturation gratuit.

- Vous facturez une commission si vous mettez en relation un vendeur et un client.

- Votre rémunération dépend d’un contrat d’apport d’affaires, écrit de préférence. Elle peut être fixe, proportionnelle, ou mixte, souvent de 10 à 15 %.

- Pour facturer, vous devez avoir une entreprise et émettre une facture conforme.

- La facture suit les règles classiques, avec mentions obligatoires et TVA selon votre régime.

- En franchise en base de TVA, aucune taxe n’est facturée. Un particulier ne facture pas, il fournit une attestation ou une note d’honoraires. Créer une entreprise individuelle (EI) au régime micro sécurise la facturation et évite les risques URSSAF.

Ça veut dire quoi être apporteur d’affaires ?

Avant de parler de facture d’apporteur d’affaires, commençons par une petite piqûre de rappel sur votre rôle. Très simplement, en tant qu’apporteur d’affaires, vous êtes l’intermédiaire entre une entreprise et un potentiel futur client. Autrement dit, vous mettez en relation des personnes physiques ou morales dans le but qu�’elles parviennent à un accord commercial.

Un accord commercial peut prendre diverses formes. La plupart du temps, il s’agit d’un contrat de vente ou de prestation de services, mais il peut aussi s’agir par exemple d’un partenariat.

Si un accord est conclu, vous obtiendrez une rémunération sous la forme de chiffre d’affaires à hauteur de ce qui est prévu dans le contrat d’apport d’affaires signé avec votre donneur d’ordre.

Comment est payé un apporteur d’affaires professionnel ?

Vous savez ce qu’est un apporteur d’affaires, mais vous voulez surtout savoir comment être payé clairement et sans risque. Ici, je vous guide pour comprendre quand vous êtes rémunéré, comment fixer la commission et comment la facturer correctement.

Les types de rémunération en fonction de votre contrat d’apporteur d’affaires

Il n’existe pas de cadre spécifique pour déterminer les conditions de votre rémunération. Même si un accord verbal est possible, un contrat écrit protège votre rémunération et sécurise la relation.

C’est pourquoi il est très important de bien rédiger et de conclure un contrat d’apport d’affaires. Il fixe les conditions et le montant de votre rémunération. Pour l’établir, n’hésitez pas à vous faire accompagner pour cette partie qui demande des connaissances juridiques précises.

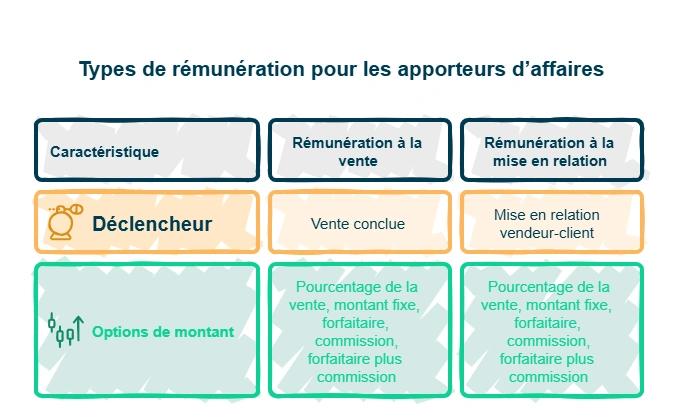

Deux options possibles pour votre rémunération :

- Soit vous êtes rémunéré seulement lorsqu’une vente est conclue ;

- Soit vous êtes rémunéré dès le moment où vous mettez en relation un vendeur et un client potentiel.

Il existe plusieurs possibilités pour fixer le montant de votre rémunération : soit un pourcentage de la vente, soit un montant fixe. Dès lors que les deux parties sont d’accord, votre rémunération d’apporteur d’affaires peut prendre différentes formes :

- Une rémunération à caractère forfaitaire ;

- Une commission sur le contrat conclu ;

- Une rémunération forfaitaire plus une commission.

Comment calculer la commission d'un apporteur d'affaires ? Quel pourcentage ?

C’est vous qui choisissez si le montant de votre commission est fixe ou s’il s’agit d’un pourcentage. En général, un apporteur d’affaires prend une commission allant de 10 à 15 % du montant obtenu en calculant son prix de vente, mais vous êtes libre de choisir un autre montant tant que votre client accepte.

Qu’est-ce qu’une facture de commission ?

La facture de commission d’un apporteur d’affaires désigne simplement votre mode de rémunération. Ainsi, il s’agit d’une commission : un pourcentage qui sera mentionné sur la facture et non d'un montant forfaitaire.

La facturation de l’apport d’affaires : règles et bonnes pratiques

Vous souhaitez encaisser vos commissions sans blocage ni sanction. Je clarifie ici qui peut facturer, comment établir une facture conforme et les règles à respecter pour sécuriser vos paiements.

Comment faire une facture d’apporteur d’affaires ?

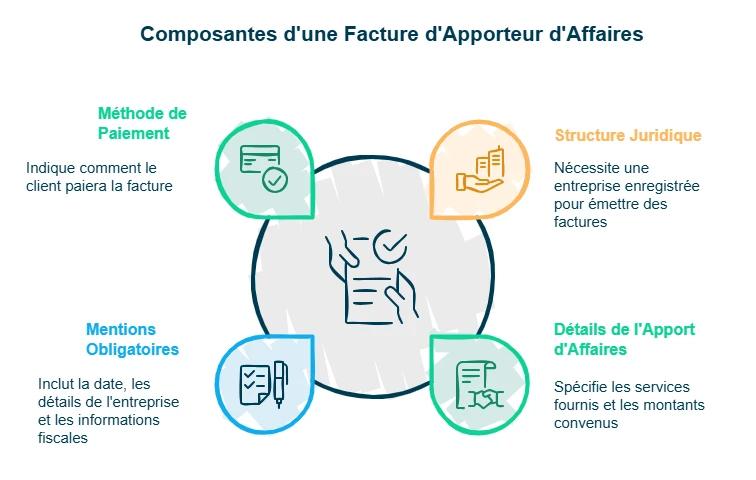

Pour émettre une facture d’apporteur d’affaires, vous devez obligatoirement avoir une structure juridiquement existante, c’est-à-dire une entreprise inscrite au registre du commerce et des sociétés (RCS). Un particulier peut aussi être apporteur d’affaires, mais c’est un peu différent dans la mise en œuvre car il ne peut pas émettre de facture. On reviendra sur ce point un peu plus tard dans cet article.

Si vous avez une entreprise, il vous suffit d'éditer une facture précisant l'apport d'affaires concerné et le montant de la commission (en pourcentage ou en montant forfaitaire). Il n’existe pas de mentions spécifiques à ajouter sur une facture d’apporteur d’affaires. Il s’agit en somme d’une facture classique avec toutes les mentions obligatoires (date de la facture, dénomination sociale, numéro de SIREN, mode de paiement, taux de TVA, etc.).

Votre client règle ensuite la facture d’apport d’affaires comme s’il s’agissait d’une prestation classique et il n’y a pas de cotisations sociales à payer.

Les factures d’apporteur d’affaires sont soumises aux mêmes règles que les factures classiques, certaines mentions obligatoires sont à faire figurer sur vos factures et à défaut vous pouvez avoir de grosses amendes.

Exemple et modèle de facture de commission avec TVA pour apporteur d’affaires

Pour vous aider dans votre facturation, vous pouvez directement télécharger notre modèle de facture pour apporteur d’affaires professionnels. Attention, ce modèle ne s’adresse qu’aux apporteurs d’affaires professionnels, les particuliers ne sont pas assujettis à la TVA.

Comment se rémunérer en tant qu'apporteur d'affaires particulier ?

Vous vous demandez si vous pouvez être rémunéré sans créer d’entreprise et sans prendre de risque. Je précise ici ce que vous pouvez faire comme particulier, les limites à respecter et les risques de requalification, afin que vous sachiez quand une structure devient nécessaire.

Un particulier peut-il faire une facture d’apporteur d’affaires ?

En tant que particulier, vous pouvez de manière occasionnelle vous trouver en situation d’apport d’affaires. Cela peut se présenter même en l’absence de structure juridique. Toutefois vous ne pourrez pas faire de facture d’apporteur d’affaires à proprement parler, il s’agira d’une note attestant la mise en relation et la commission.

Vous allez ainsi pouvoir percevoir une rémunération, mais ce n’est pas l’idéal pour l’entreprise qui vous rémunère. Selon sa fréquence et son montant, l’entreprise peut être contrainte de requalifier la relation en contrat de travail et de payer des cotisations sociales, majorations et pénalités.

Quelles conditions et limites pour un apporteur d’affaires particulier ?

L’administration accepte qu’un apporteur d’affaires particulier fasse une attestation de vente à une entreprise à deux conditions :

- Vous ne devez pas être rémunéré trop régulièrement par la même entreprise, sinon celle-ci devra payer des cotisations sociales et vous serez au régime général des salariés ;

- Il ne doit pas y avoir de lien de subordination entre vous et l’entreprise.

L’entreprise avec laquelle vous réalisez cette opération a besoin d’une justification des sommes qu’elle vous verse. Cela se présente alors sous forme d’une attestation de vente de votre part. L'apport d'affaires doit rester exceptionnel et ne pas constituer l'activité principale de son auteur. Dans le cas contraire, vous devrez créer une entreprise individuelle ou une société. L’entreprise qui vous rémunère devra payer des cotisations sociales et requalifier votre contrat d’apporteur d’affaires en contrat de travail.

L’URSSAF ne précise pas un nombre ou un montant d’apport d’affaires à ne pas dépasser pour justifier du caractère exceptionnel de votre rôle d’apporteur d’affaires et continuer à pouvoir faire de l'apport d'affaires en tant que particulier. N’hésitez pas à contacter directement votre URSSAF, chaque situation est spécifique.

De plus, la TVA n’est pas applicable dans ce cas, car les particuliers ne sont pas assujettis à la TVA.

À noter qu’en tant que particulier apporteur d’affaires, vous pouvez également être rémunéré sous forme de cadeaux d’affaires, ce qui peut être intéressant pour l’entreprise qui vous rémunère. L’administration peut réintégrer ces dépenses de cadeaux dans la mesure où elles sont excessives et où la preuve n’a pas été apportée qu’elles ont été engagées dans l’intérêt direct de l’entreprise.

Un particulier peut-il faire une note d’honoraires ?

Un particulier ne peut pas émettre une facture ; il peut, selon les cas, établirune note d’honoraires. Plus précisément, la facture d’un apporteur d’affaires particulier se présente sous la forme d’une note d’honoraires liée à une commission sur un apport d’affaires et sera comptabilisée comme des revenus non commerciaux (BNC) et professionnels, dans la déclaration 2042 C.

Pourquoi créer une micro-entreprise pour être apporteur d’affaires ?

Au final, être apporteur d’affaires et particulier n’est vraiment pas l’idéal, que ce soit pour vous ou pour l’entreprise qui vous rémunère. De votre côté, en créant une micro-entreprise, ce qui se fait très facilement en ligne, vous pouvez encaisser simplement vos commissions et éditer des factures d’apporteur d’affaires. Du côté de l’entreprise qui vous rémunère, c’est plus simple aussi car elle n’a pas à se poser de questions concernant d’éventuelles cotisations sociales, le seul point de vigilance pour l’entreprise est l’existence ou non d’un lien de subordination.

Le lien de subordination existe lorsque l’entreprise donne des ordres, contrôle l’exécution du travail et peut sanctionner la personne rémunérée. Dans ce cas, la relation peut être requalifiée en contrat de travail.

FAQ : vos questions sur l’apport d’affaires

Est-ce possible de faire une facture d’apporteur d’affaires avec le statut auto-entrepreneur ?

En tant que micro-entrepreneur, anciennement auto-entrepreneur, vous avez une structure juridique pour facturer des clients. Il est donc tout à fait possible d’éditer des factures d’apporteur d’affaires avec ce statut comme s’il s’agissait d’une prestation comme les autres. Il faut, bien sûr, respecter l'ensemble des règles générales de facturation, notamment les mentions obligatoires.

Quelle différence entre un agent commercial et un apporteur d’affaires ?

Concrètement, leur différence est qu’un agent commercial va conclure systématiquement des opérations commerciales au nom et pour le compte de son mandant. L’apporteur d’affaires, quant à lui, n’agit pas au nom de ces parties et a pour unique but de mettre en relation le vendeur et l’acheteur.

Comment appliquer la TVA sur une facture d’apporteur d’affaires ?

La TVA dépend de votre régime fiscal. Une facture de commission issue d’une vente est soumise à la TVA. Si vous bénéficiez de la franchise en base de TVA, vous ne paierez aucune taxe sur vos ventes. Ce régime s’applique selon l’article 293B du Code général des impôts (CGI).

Si vous êtes assujetti, vous appliquez le taux de TVA en vigueur. Votre client récupère la TVA déductible via le compte 445661.

Quelles obligations fiscales et comptables respecter pour une facture de commission ?

Une facture de commission implique des règles comptables précises. La commission constitue une charge déductible pour l’entreprise cliente. La facture doit mentionner votre numéro SIRET, votre numéro individuel d’identification fiscale et les modalités de paiement.

Une gestion rigoureuse des flux financiers est indispensable. Elle garantit la traçabilité des paiements et une comptabilité conforme.

- Facturer une commission d’apporteur d’affaires exige un cadre clair et conforme.

- Votre mission consiste à mettre en relation des parties, à faciliter un accord commercial et à percevoir une commission définie par contrat. Vous devez sécuriser la relation, fixer la rémunération et établir une facture conforme.

- Les points de vigilance portent sur le statut juridique, la TVA applicable, les mentions obligatoires et le risque de requalification. En tant que particulier, le caractère exceptionnel reste essentiel. En créant une structure adaptée, vous simplifiez la facturation et la gestion fiscale.

- Pour avancer sereinement, vous pouvez vous faire accompagner par l’expert-comptable en ligne Dougs afin de clarifier vos choix et sécuriser vos démarches.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus