Se connecter

Se connecterFacture d’auto-entrepreneur : sans TVA ou avec TVA, quelles règles en 2026 ?

Vous avez créé votre micro-entreprise (anciennement auto-entreprise) et vous vous interrogez sur la facturation sans TVA (taxe sur la valeur ajoutée), ou au contraire sur le moment où la TVA devient obligatoire ? Franchise de base, dépassement de seuils, option pour la TVA, factures avec ou sans TVA, ventes en France ou dans l’Union européenne, etc. Avec l’arrivée progressive de la facturation électronique, ces questions deviennent encore plus importantes pour bien gérer vos obligations. Que vous soyez déjà concerné par la TVA ou que vous anticipiez son arrivée, voici un point complet et clair pour comprendre les règles applicables aux factures de micro-entrepreneur et éviter les erreurs coûteuses.

Avant d’entrer dans le détail, posons le cadre fiscal de la facturation en micro-entreprise. Le régime de TVA dépend à la fois de votre chiffre d’affaires, de votre activité et de vos choix fiscaux.

- Par principe, le micro-entrepreneur bénéficie de la franchise de TVA et facture sans TVA.

- Cette franchise est soumise à des seuils de chiffre d’affaires précis, variables selon l’activité.

- En cas de dépassement ou sur option, la TVA devient obligatoire sur les factures.

- Le choix entre facturation avec ou sans TVA peut avoir un impact direct sur votre rentabilité et vos prix.

Bien maîtriser ces règles permet d’optimiser votre situation fiscale tout en restant conforme à la réglementation.

Facture micro-entrepreneur sans TVA : le principe de la franchise

Le régime par défaut de la micro-entreprise est la franchise en base de TVA. Concrètement, cela signifie que le micro-entrepreneur :

- ne facture pas la TVA à ses clients ;

- ne récupère pas la TVA sur ses propres dépenses professionnelles.

Pendant longtemps, cette règle était simple et quasi automatique. Dès lors que les seuils étaient dépassés, le micro-entrepreneur sortait du régime et devenait redevable de la TVA.

Mais cette logique a évolué.

Avec la dissociation entre les seuils de chiffre d’affaires du régime micro et ceux de la TVA, il est désormais possible :

- de rester micro-entrepreneur tout en étant assujetti à la TVA ;

- ou d’opter volontairement pour la TVA, même sans dépassement.

Facture sans TVA : ce que la loi impose

Tant que vous êtes en franchise de base de TVA, il vous est strictement interdit de facturer la TVA à vos clients.

Vos factures doivent impérativement mentionner la formule suivante :« TVA non applicable, article 293B du CGI »

Cette mention n’est pas facultative. Son absence peut entraîner un redressement en cas de contrôle.

La facture sans TVA reste toutefois une facture classique, soumise à toutes les obligations légales : identification du vendeur, du client, numérotation, date, prix, conditions de règlement, pénalités de retard, etc.

Le guide de la facturation électronique

- C'est quoi, la réforme de la facturation électronique ?

- Quelles sont vos obligations ?

- Qu'est-ce que cela va vous apporter, concrètement ?

La franchise de TVA est-elle toujours avantageuse ?

À première vue, la franchise de TVA est séduisante :

- pas de déclaration de TVA ;

- pas de suivi administratif complexe ;

- des prix plus attractifs pour les particuliers.

Mais ce confort peut parfois masquer une perte financière.

En restant sans TVA, vous renoncez à la récupération de la TVA sur :

- vos achats de matériel ;

- vos abonnements

- et plus généralement vos frais professionnels.

Selon votre activité et votre structure de coûts, une simulation est souvent indispensable pour savoir si la franchise est réellement la meilleure option.

Les seuils de chiffre d’affaires à ne pas dépasser

Quels niveaux de chiffre d’affaires permettent de rester en franchise de TVA ?

Le régime de la franchise en base de TVA, prévu par l’article 293 B du Code général des impôts, est accessible uniquement aux entreprises dont le chiffre d’affaires reste en dessous de plafonds précis. Ces seuils varient selon la nature de l’activité exercée.

Pour les activités de vente de biens, de fourniture de logement ou de restauration (sur place ou à emporter), la franchise de TVA s’applique lorsque le chiffre d’affaires n’excède pas :

- 85 000 euros sur l’année civile précédente ;

- ou 93 500 euros, à condition que le chiffre d’affaires de l’avant-dernière année soit resté inférieur à 85 000 euros.

Pour les prestations de services, la franchise est maintenue si le chiffre d’affaires est :

- inférieur ou égal à 37 500 euros sur l’année précédente ;

- ou inférieur ou égal à 41 250 euros, sous réserve que le chiffre d’affaires de l’année N-2 n’ait pas dépassé 37 500 euros.

Lorsque l’un de ces seuils est franchi, l’entreprise perd le bénéfice de la franchise en base et devient redevable de la TVA dès le premier jour suivant le dépassement.

À noter que ces plafonds correspondent aux seuils applicables pour l’année 2026 et qu’ils s’apprécient hors taxes (HT).

Type d’activité | Seuil de base (année N‑1) | Seuil majoré (tolérance) | Condition pour bénéficier du seuil majoré | Conséquence en cas de dépassement |

|---|---|---|---|---|

Vente de marchandises, restauration, hébergement | 85 000 € | 93 500 € | CA N‑1 < 85 000 € | TVA due dès le 1ᵉʳ jour de dépassement |

Prestations de services et activités libérales | 37 500 € | 41 250 € | CA N‑1 < 37 500 € | TVA due dès le 1ᵉʳ jour de dépassement |

Les activités exonérées de TVA, même en cas de dépassement

Certaines activités bénéficient d’une exonération de TVA par nature, indépendamment du chiffre d’affaires. Dans ces cas, la facture reste sans TVA, sans possibilité d’option.

On peut notamment citer :

- les cours et leçons particulières ;

- la formation professionnelle continue sous conditions ;

- les actes médicaux et paramédicaux ;

- la majorité des locations nues ou meublées à usage d’habitation.

Facturer avec ou sans TVA : quel choix selon vos clients ?

Vous facturez principalement des professionnels

Si vos clients récupèrent la TVA, l’assujettissement est souvent neutre pour eux et avantageux pour vous.

- Vous facturez la TVA à votre client.

- Vous reversez la TVA collectée à l’État.

- Vous récupérez la TVA sur vos dépenses professionnelles.

Le passage à la TVA peut alors améliorer votre rentabilité sans modifier vos prix HT.

Vous facturez des particuliers

Dans ce cas, la TVA devient un enjeu commercial.

Vous devrez soit :

- absorber la TVA et réduire votre marge ;

- augmenter vos prix TTC, au risque de perdre en compétitivité.

La franchise de TVA reste alors souvent plus intéressante.

Comment établir une facture de micro-entrepreneur (auto-entrepreneur) avec TVA ?

Lorsque vous devenez redevable de la TVA, votre facture doit évoluer.

La mention « TVA non applicable, article 293B du CGI » disparaît, au profit d’un affichage détaillé :

- prix unitaire HT ;

- total HT ;

- montant de la TVA ;

- total TTC.

Ce formalisme est indispensable : sans TVA clairement identifiée sur la facture, votre client ne pourra pas la récupérer.

L’assujettissement implique également :

- la tenue d’une comptabilité adaptée ;

- le dépôt de déclarations de TVA régulières.

Comment sécuriser sa facturation en micro-entreprise ?

La facture en micro-entreprise, avec ou sans TVA, obéit à des règles strictes, d’autant plus avec la nouvelle réforme de la facturation électronique.

Vous devez notamment :

- respecter l’ensemble des mentions obligatoires ;

- numéroter vos factures sans rupture ;

- indiquer les délais de paiement et pénalités de retard.

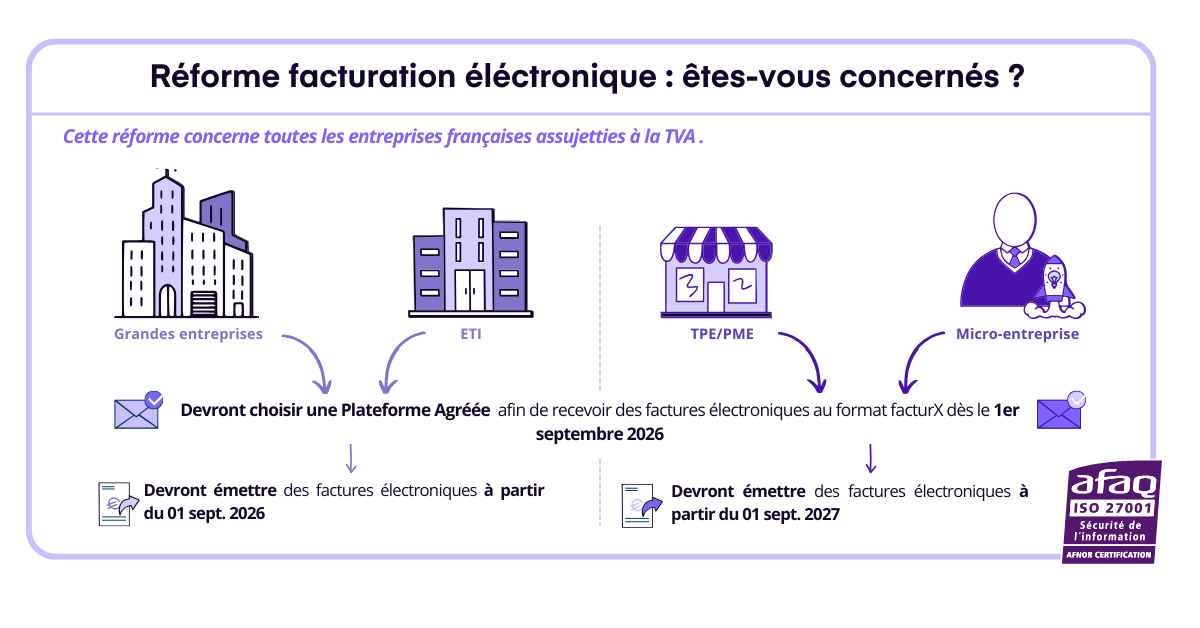

Concrètement, en 2026 vous allez devoir choisir une plateforme agréée par l’État, comme celle de Dougs, pour gérer votre facturation et être sûr d’être 100% conforme aux nouvelles réglementations.

Une solution de facturation dédiée permet :

- d’utiliser des modèles conformes ;

- de sécuriser l’archivage ;

- d’anticiper les évolutions réglementaires.

Chez Dougs, notre plateforme agréée gratuite est mise à disposition des micro-entrepreneurs, pensée pour simplifier votre quotidien et éviter les pièges.

Modèle et exemple de facture de micro-entreprise sans TVA : ce qu’il faut savoir en 2026

De nombreux micro-entrepreneurs recherchent un modèle de facture sans TVA pour sécuriser leurs premières facturations. Cette démarche est compréhensible, mais elle doit être adaptée aux règles en vigueur en 2026 avec la réforme de la facturation électronique.

Une facture sans TVA pour micro-entrepreneur doit notamment faire apparaître :

- l’identité complète du micro-entrepreneur (nom, adresse, SIREN) ;

- l’identité du client ;

- un numéro de facture unique et chronologique ;

- la date d’émission de la facture ;

- la désignation précise des biens ou prestations ;

- le prix unitaire et le montant total à payer ;

- la mention obligatoire :« TVA non applicable, article 293B du CGI » ;

- les conditions et délais de paiement ;

- les pénalités applicables en cas de retard de paiement.

Attention aux modèles “clé en main” en 2026

Avec l’arrivée progressive de la facturation électronique et l’obligation du format Factur-X à compter du 1er janvier 2026, les modèles de facture sur Word ou Excel présentent plusieurs limites :

- risque de non-conformité réglementaire ;

- absence de format structuré exigé par l’administration ;

- erreurs fréquentes de numérotation ou de mentions obligatoires.

C’est pourquoi ces modèles de facture vont devenir obsolètes et l’utilisation d’un outil de facturation compatible Factur-X (autrement dit, vous devez choisir une plateforme agréée comme celle de Dougs) devient obligatoire pour générer automatiquement des factures sans TVA conformes, tout en restant simple à utiliser pour les micro-entrepreneurs.

Calendrier de la réforme de la facturation électronique

FAQ : vos questions sur la facture sans tva en auto-entrepreneur

Qu'est-ce que la franchise en base de TVA pour un auto-entrepreneur ?

C'est le régime par défaut de la micro-entreprise : vous ne facturez pas la TVA à vos clients et ne la récupérez pas sur vos achats, tant que votre chiffre d'affaires reste sous les seuils légaux. La gestion est allégée et les factures plus simples, mais la franchise peut vous désavantager si vous avez beaucoup de dépenses avec TVA ou des clients professionnels qui la récupèrent.

Quels sont les seuils pour rester en franchise de TVA ?

Ils dépendent de votre activité. Pour la vente de biens, la restauration et l'hébergement : 85 000 € (seuil de base) ou 93 500 € (seuil majoré, si le CA N-1 reste sous 85 000 €). Pour les prestations de services et activités libérales : 37 500 € ou 41 250 €. Au-delà, vous devenez redevable de la TVA dès le jour du dépassement.

Quand devrais-je choisir de facturer la TVA ?

Surtout si vous vendez à des professionnels : ils récupèrent la TVA, vous la récupérez aussi sur vos dépenses, et vos prix HT restent inchangés. À l'inverse, avec une clientèle de particuliers, passer à la TVA rend vos prix moins compétitifs : la franchise est alors souvent préférable.

Facturer avec ou sans TVA dépend d'un seuil qui a beaucoup bougé : cette vidéo fait le point sur ce qui a réellement changé.

La facturation en micro-entreprise dépend étroitement de votre régime de TVA, qui peut évoluer au fil du temps. Bien comprendre ces règles permet d’éviter les erreurs et d’optimiser votre activité.

- Par défaut, un micro-entrepreneur facture sans TVA grâce à la franchise de base.

- Le dépassement de seuils ou une option volontaire peuvent rendre la TVA obligatoire.

- Le choix entre TVA ou non dépend surtout de vos clients et de vos charges.

- Une facture conforme et un outil adapté sont indispensables, notamment avec l’arrivée de Factur-X en 2026.

Une facturation maîtrisée, c’est moins de risques, plus de sérénité et une meilleure visibilité sur votre rentabilité !

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus