Se connecter

Se connecterFAQ facturation électronique : guide complet pour 2026-2027

Votre entreprise est-elle prête pour la facturation électronique ?

Les règles relatives aux formats, à l'émission, à la réception et à la validation des factures électroniques peuvent prêter à confusion. Dans cet article, j'ai regroupé les réponses aux questions les plus fréquentes pour vous aider à y voir plus clair.

En tant qu'expert-comptable en ligne spécialisé dans l'accompagnement des entrepreneurs, je réponds régulièrement à ces questions. Je partage ici mes conseils pour vous aider à aborder cette transition sereinement. Vous pouvez également découvrir notre logiciel de facturation électronique gratuit pour faciliter votre mise en conformité.

- La facturation électronique devient progressivement obligatoire pour les entreprises assujetties à la TVA, selon un calendrier fixé entre 2026 et 2027.

- Les factures B2B devront transiter par une plateforme agréée (ex-PDP) et utiliser un format structuré comme Factur-X, UBL ou CII.

- Vous découvrirez les entreprises concernées, les différences entre e-invoicing et e-reporting, les cas particuliers, les sanctions et les bonnes pratiques pour réussir votre mise en conformité.

Qui est concerné par la réforme de la facturation électronique ?

La réforme fixe des conditions d'entrée en vigueur différentes selon la typologie d'entreprise et le régime fiscal. Je vais directement vous répondre, car tout le monde n'est pas logé à la même enseigne selon le statut et le régime fiscal.

Les entreprises entièrement concernées

La réforme concerne toutes les entreprises établies en France et assujetties à la TVA : grandes entreprises, ETI (entreprises de taille intermédiaire), PME (petites et moyennes entreprises), TPE (très petites entreprises), artisans et professions libérales.

Elle impose deux obligations distinctes :

- recevoir des factures électroniques ;

- émettre des factures électroniques selon le calendrier applicable à la taille de l'entreprise.

Les entreprises partiellement concernées

Les entreprises bénéficiant de la franchise en base de TVA sont également concernées par la réforme. Elles doivent pouvoir recevoir des factures électroniques et respecter les obligations applicables à leur situation. En revanche, leurs opérations avec des personnes non assujetties à la TVA relèvent du e-reporting et non de l'e-invoicing.

Les activités non concernées par l'e-invoicing

Les entreprises non assujetties à la TVA ne sont pas concernées par l'obligation de facturation électronique.

Quand entre en vigueur la facturation électronique ?

Vous connaissez les entreprises concernées par la réforme de la facturation électronique. Je vous présente maintenant le calendrier en vigueur pour chaque typologie d'entreprise. Si vous êtes une TPE ou une PME, retenez que l'obligation de réception des factures électroniques précède d'un an celle de l'émission.

1ᵉʳ septembre 2026 : l'obligation de réception pour toutes les entreprises

À partir du 1ᵉʳ septembre 2026, toutes les entreprises assujetties à la TVA devront recevoir des factures électroniques via une plateforme agréée.

Même si vous n'êtes pas encore obligé d'émettre, vous devez déjà pouvoir recevoir. Cela signifie que vous devez vous inscrire auprès d'une plateforme agréée avant cette date. À partir de ce moment, vos fournisseurs français assujettis pourront vous adresser leurs factures électroniques via ce circuit réglementaire.

1ᵉʳ septembre 2027 : l'obligation d'émission pour les TPE et PME

Les grandes entreprises et ETI sont soumises à l'obligation d'émission des factures électroniques et d'e-reporting dès le 1ᵉʳ septembre 2026. Pour les TPE et PME, elle entre en vigueur le 1ᵉʳ septembre 2027.

Ce décalage d'un an est une opportunité : vous pouvez tester le circuit, vérifier que votre logiciel génère bien un format structuré conforme pour la facturation électronique et vous assurer que vos clients sont inscrits sur une plateforme agréée (ex-PDP) avant que l'émission devienne obligatoire pour vous.

Quels formats de facture électronique sont acceptés ?

Après avoir vu le calendrier, il est important de comprendre les formats. Je vous détaille les principales obligations légales et réglementaires liées à la facturation électronique, y compris les mentions obligatoires, les formats acceptés et les modalités de conservation.

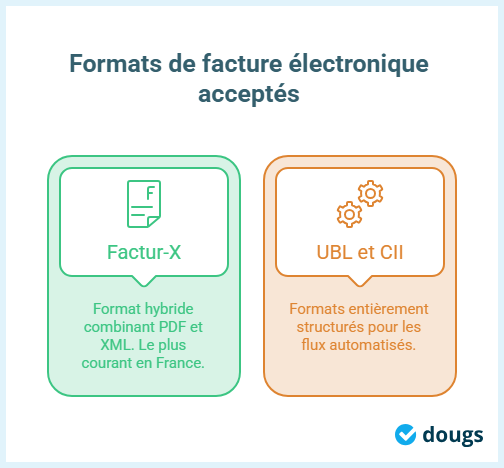

Factur-X, UBL et CII : les trois formats structurés reconnus

La réforme reconnaît trois formats :

- Le Factur-X est un format hybride : il combine un fichier PDF lisible par l'humain et un fichier joint XML (eXtensible Markup Language) lisible par les systèmes informatiques. C'est le format le plus courant en France.

- L'UBL (Universal Business Language) et le CII (Cross Industry Invoice) sont deux formats entièrement structurés, utilisés dans les flux automatisés.

Ces formats sont conformes aux spécifications externes définies par la Direction générale des finances publiques (DGFIP). Un simple format PDF envoyé par email ne sera plus accepté dans le circuit B2B français.

Ce que la réforme change pour vos mentions obligatoires et la personnalisation

La réforme conserve la plupart des mentions obligatoires déjà présentes sur vos factures, comme le SIREN, le SIRET, le numéro de TVA intracommunautaire ou les conditions de paiement. Elle ajoute également de nouvelles données qui doivent être intégrées au fichier structuré pour assurer le traitement automatisé des factures.

Côté personnalisation, votre logo, vos couleurs et vos mentions commerciales restent possibles. Le format Factur-X permet de conserver une version visuelle PDF pour vos clients, tout en transmettant les données structurées à la plateforme agréée. La réforme change la circulation des données, pas l'identité de votre entreprise.

Comment choisir et utiliser une plateforme agréée (ex-PDP) ?

La mise en œuvre de la facturation électronique passe par une plateforme agréée adaptée à votre activité. Je vous explique comment la choisir, puis l'utiliser au quotidien.

Comment choisir une plateforme agréée ?

Choisissez une plateforme agréée compatible avec votre logiciel de facturation et adaptée à votre activité. Comparez notamment les fonctionnalités proposées, les conditions tarifaires, les modalités de portabilité ainsi que le niveau d'accompagnement offert.

Comment utiliser une plateforme agréée ?

Une fois votre plateforme agréée choisie, connectez-la à votre logiciel de facturation et vérifiez le bon fonctionnement de vos échanges. Elle centralise la réception et l'émission des factures électroniques, assure le suivi de leur statut et facilite votre conformité tout au long du processus.

Le rôle de la plateforme agréée et de l'annuaire officiel

Une plateforme agréée est un opérateur privé immatriculé par l'État, habilité à transmettre et recevoir des factures électroniques au nom de votre entreprise.

Fini les adresses mail dédiées et les PDF renvoyés manuellement : chaque entreprise inscrite dans l'annuaire de l'État y dépose son adresse de facturation électronique, souvent son SIREN.

La transmission électronique de la facture est ensuite routée automatiquement vers le bon destinataire, avec notification de réception automatique. Votre plateforme gère la transmission des données à l'administration fiscale et les échanges avec les autres plateformes agréées.

E-invoicing et e-reporting : quelle différence et qui fait quoi ?

À ce stade, vous connaissez le choix de la plateforme agréée. Je vous montre maintenant le fonctionnement de l'e-reporting, ses différences avec l'e-invoicing et les cas où il s'applique.

L'e-invoicing concerne les transactions B2B entre assujettis français

L'e-invoicing s'applique aux transactions B2B entre deux entreprises assujetties à la TVA établies en France. La facture doit obligatoirement transiter par une plateforme agréée dans un format structuré reconnu. Ce circuit permet à l'administration fiscale de disposer en temps réel des données de transactions et remplacera à terme la déclaration manuelle de TVA sur ces flux.

L'e-reporting couvre les flux B2C, internationaux et les ventes hors France

L'e-reporting s'applique aux ventes à des particuliers (B2C), aux livraisons de biens et prestations de services vers des opérateurs non établis en France, aux factures intra-communautaires et aux ventes hors France. Vous déclarez les données de transactions à la DGFIP sans transmettre la facture via une plateforme agréée.

Il existe deux types d'e-reporting :

- l'e-reporting de transaction, qui porte sur les montants facturés ;

- et l'e-reporting de paiement, qui concerne les montants encaissés et s'applique notamment aux opérations dont la TVA est exigible à l'encaissement.

Les factures avec un numéro de TVA français envoyées au sein de l'Union européenne relèvent aussi du e-reporting.

Comment fonctionne la facturation électronique dans les cas concrets ?

Jusqu'ici, vous connaissez le fonctionnement de l'e-reporting et de l'e-invoicing. Je vous montre maintenant comment ces règles s'appliquent dans les situations du quotidien.

Notes de frais, abonnements SaaS et e-commerce : les règles selon le destinataire

La gestion des cas particuliers, qu'il s'agisse d'acomptes, d'avoirs, de ventes à l'étranger ou de situations spécifiques liées à la TVA, suit une règle simple : ce qui compte, c'est le destinataire du justificatif, pas le mode de paiement. Un ticket de caisse au nom du collaborateur reste une note de frais classique en B2C. Si la facture est établie au nom de votre entreprise avec son SIREN, elle transite par une plateforme agréée (ex-PDP), même si c'est le salarié qui a réglé.

Pour les abonnements SaaS de fournisseurs français, leurs factures arrivent via l'intégration automatique. Pour le e-commerce, votre boutique PrestaShop, WooCommerce ou Odoo devra être connectée à une plateforme agréée (ex-PDP) pour la partie B2B, et du e-reporting pour la partie B2C.

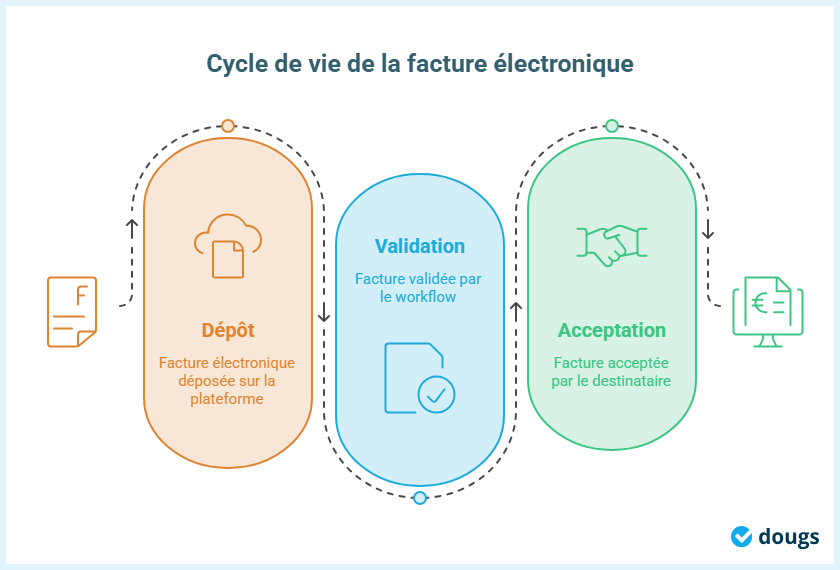

Cycle de vie de la facture : dépôt, statuts, refus et suivi du règlement

La réforme impacte les modes de règlement, la saisie des paiements et le suivi du règlement à chaque étape du cycle de vie. Après le dépôt, la facture passe par différents statuts : déposée, transmise, acceptée ou refusée via le workflow de validation. Une facture peut être refusée par le client ou rejetée par la plateforme agréée si elle comporte des erreurs ou si certaines conditions de transmission ne sont pas remplies.

Le statut encaissé est mis à jour dès que le règlement est enregistré via l'interface dédiée au suivi du règlement, ce qui simplifie le suivi du délai de paiement et la détection des erreurs sur les données de facturation. Les factures d'acompte, les avoirs et les autres types de factures suivent ensuite le même circuit de traitement que les factures classiques.

Cas particuliers : fournisseurs étrangers et LMNP

Vos fournisseurs étrangers continuent à vous envoyer leurs factures selon leurs propres formats. Vous devrez néanmoins déclarer ces flux via le e-reporting, à l'exception des ventes de biens hors UE déjà traitées par la douane.

Pour les loueurs en meublé non professionnels (LMNP), les obligations dépendent de leur régime. En cas d'activité de parahôtellerie assujettie à la TVA, les obligations d'émission et de réception s'appliquent selon le calendrier prévu par la réforme. Les commissions sur ventes suivent les mêmes règles selon la qualité du destinataire.

Quelles sanctions en cas de non-conformité à la réforme ?

Le non-respect des obligations liées à la facturation électronique expose à des sanctions fiscales et pénales dont les montants ont été durcis par la loi de finances 2026. Voici les sanctions prévues par l'article 123 de la loi nᵒ 2026-103 du 19 février 2026.

Les amendes pour défaut d'émission, de réception ou d'e-reporting

Manquement | Amende par infraction | Plafond annuel |

|---|---|---|

Facture non émise au format électronique | 50 € par facture | 15 000 €/an |

E-reporting non transmis | 500 € par transmission | 15 000 €/an |

Absence de plateforme agréée en réception (après mise en demeure) | 500 € puis 1 000 €/trimestre | 15 000 €/an |

Le plafond de 15 000 € s'applique de façon cumulée sur l'année civile. En cas de première infraction réparée dans les 30 jours suivant une mise en demeure de l'administration fiscale, la sanction n'est pas appliquée. En cas de manquements répétés, les amendes s'accumulent. Des sanctions pénales peuvent s'ajouter en cas de fraude avérée. Émettre un simple PDF par email à un client B2B français après la date d'entrée en vigueur revient à émettre une facture non conforme sans valeur légale.

Ce qui se passe si votre client n'a pas de plateforme agréée

Si votre client n'a pas encore désigné de plateforme agréée (ex-PDP), la facture ne peut pas être transmise dans le circuit réglementaire. Votre plateforme vous en alertera automatiquement après vérification dans l'annuaire officiel. La sanction repose sur l'entreprise destinataire, pas sur l'émetteur : l'administration lui adresse d'abord une mise en demeure, puis l'amende monte à 500 €, et à 1 000 € par trimestre si le manquement persiste.

Combien coûte la mise en conformité à la facturation électronique ?

Le coût dépend du prestataire et de votre niveau d'intégration. Certaines plateformes agréées sont payantes selon le volume de factures, les fonctionnalités et le niveau de support. Les modalités de conservation, d'archivage et de gestion des duplicatas des factures électroniques font partie des critères à comparer : durée de conservation légale des documents fiscaux, archivage à valeur probatoire, accès aux archives et intégrité du document. Vérifiez également les modalités de résiliation et les conditions de changement de plateforme avant de vous engager.

Nous proposons notre plateforme agréée gratuitement, intégrée dans notre logiciel de facturation. Elle gère le suivi du cycle de vie de la facture, la transmission automatique des données à la DGFIP et l'archivage des pièces justificatives avec accès aux archives depuis votre espace client.

Mon conseil d’expert :

“La réforme de la facturation électronique peut devenir très simple si vous vous entourez d'un partenaire qui vous accompagne et vous conseille. Choisir une plateforme agréée intégrée à votre comptabilité, c'est transformer une contrainte en gain de temps réel.”

La réforme de la facturation électronique concerne toutes les entreprises assujetties à la TVA, avec des dates et conditions d'entrée en vigueur différentes selon la typologie d'entreprise : réception obligatoire dès le 1ᵉʳ septembre 2026 et émission obligatoire pour les TPE et PME dès le 1ᵉʳ septembre 2027.

Pour être prêt, vous devez vous inscrire auprès d'une plateforme agréée (ex-PDP), vérifier que votre logiciel génère un format conforme (Factur-X, UBL ou CII) et identifier vos flux B2B, B2C et internationaux pour distinguer e-invoicing et e-reporting.

Il est important de noter qu'émettre hors du circuit après la date d'obligation vous expose directement à une amende, et que le droit à l'erreur ne s'applique qu'en cas de première infraction réparée rapidement.

Nos experts-comptables en ligne vous accompagnent pour anticiper les cas particuliers et aborder cette transition sereinement.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus