Se connecter

Se connecterImmobilisation corporelle : définition, caractéristiques et traitement comptable

Vous hésitez souvent au moment de saisir une facture : cet achat est-il une simple dépense ou un investissement durable ? Cette confusion entre immobilisation corporelle et charge est un véritable nœud comptable qui peut fausser votre bilan. Elle peut impacter lourdement votre fiscalité si elle est mal gérée. Bien comprendre cette notion est essentiel pour piloter sereinement votre entreprise et optimiser vos amortissements.

Pour mieux comprendre les règles liées aux immobilisations, je vous propose de clarifier ces notions ensemble. Je vais d’abord définir ce qu’est un actif physique, puis comparer les immobilisations aux charges et aux stocks.

- Qu’est-ce que c’est ? Un bien physique (local, machine, véhicule) que votre entreprise utilise sur le long terme.

- Bilan vs Résultat : Contrairement à une charge, elle s'inscrit à l'actif de votre bilan comme un investissement durable.

- Le critère durée : C’est la durée d’utilisation prévue qui permet de la distinguer d'une simple dépense courante.

- L’amortissement : Son coût est réparti sur plusieurs années pour équilibrer vos résultats comptables et fiscaux. Pour bien saisir ce mécanisme, vous pouvez regarder notre vidéo sur l’immobilisation et l’amortissement en entreprise.

- Usage vs Vente : Elle sert à votre activité durablement, contrairement aux stocks voués à être vendus ou consommés.

Je vous donne tous les détails dans cet article pour mieux piloter votre comptabilité.

Qu’est-ce qu’une immobilisation corporelle ?

Avant de comptabiliser un bien ou d’optimiser votre fiscalité, apprenez d'abord ce qu’est une immobilisation corporelle. Concrètement, cette notion apparaît dès que vous investissez dans du matériel pour votre activité. Je vais vous expliquer simplement de quoi il s’agit, sans jargon inutile. Vous pourrez ainsi rapidement faire les bons choix.

Définition d’une immobilisation corporelle en comptabilité

Une immobilisation corporelle est un bien physique que votre entreprise utilise sur le long terme dans le cadre de son activité. Contrairement à une dépense classique (appelée charge), ce type de bien n’est pas consommé immédiatement.

Pour faire simple, retenez les trois éléments suivants :

- Bien tangible : c’est un élément matériel, que vous pouvez voir ou toucher (contrairement à un logiciel, par exemple).

- Utilisation durable : ce bien est utilisé pendant plusieurs années, généralement plus d’un an.

- Avantages économiques futurs : il contribue à générer du chiffre d’affaires ou à soutenir votre activité dans la durée.

Concrètement, une immobilisation corporelle est donc un investissement structurant pour votre entreprise. Ce n’est pas une simple dépense ponctuelle.

Exemples concrets d’immobilisations corporelles

Pour rendre cette notion encore plus concrète, voici les cas les plus fréquents que je rencontre. Ils vous aideront à identifier rapidement si vous êtes face à une immobilisation.

- Matériel informatique : ordinateurs, écrans, serveurs utilisés durablement ;

- Véhicules : voiture de fonction, utilitaire, camion ;

- Machines : équipements industriels ou outils de production ;

- Mobilier : bureaux, chaises, aménagements ;

- Bâtiments : locaux professionnels, entrepôts.

Dès qu’un bien est utilisé durablement pour faire fonctionner votre activité, il y a de fortes chances qu’il s’agisse d’une immobilisation corporelle.

Une fois la définition posée, une autre question se pose très vite en pratique : faut-il immobiliser ce bien ou le passer en charge ? C’est justement ce que nous allons clarifier maintenant.

Immobilisation corporelle vs charge : quelles différences ?

Si vous hésitez entre passer une dépense en charge ou en immobilisation corporelle, vous n’êtes pas seul. C’est même l’une des erreurs les plus fréquentes en comptabilité. La frontière peut sembler floue, surtout pour certains achats du quotidien. Pourtant, ce choix a une influence directe sur votre résultat et votre fiscalité. Je vais vous aider à y voir clair, pour éviter les mauvaises décisions.

Charge ou immobilisation : la logique comptable

Pour bien assimiler la différence entre charge et immobilisation, il faut partir d’une idée simple. Tout repose sur la durée d’utilisation du bien.

- Charge : c’est une dépense consommée rapidement. Elle impacte immédiatement le résultat de l’entreprise.

- Immobilisation corporelle : ce bien est utilisé sur le long terme. Son coût est réparti dans le temps. Il est inscrit à l’actif immobilisé du bilan de votre entreprise.

En d’autres termes, une charge est consommée rapidement, alors qu’une immobilisation sert durablement l’activité.

Tableau pratique : charge ou immobilisation corporelle, comment décider ?

Pour trancher rapidement, je vous propose ce tableau simple. Il vous permet de décider en fonction de l’usage réel du bien et de sa durée d’utilisation.

| Situation | Charge | Immobilisation corporelle |

|---|---|---|

| Achat d’un ordinateur | Si usage ponctuel ou faible valeur | Si utilisé plusieurs années pour l’activité |

| Achat de fournitures (papier, stylos) | Consommation rapide → charge | ❌ Non concerné |

| Achat d’un véhicule | ❌ Non concerné | Utilisation durable → immobilisation |

| Réparation d’un équipement | Entretien courant → charge | ❌ Non concerné |

| Amélioration d’un matériel | ❌ Non concerné | Augmente la durée de vie → immobilisation |

| Achat de petit matériel | Si faible valeur → charge | Si usage durable et valeur significative |

Le bon réflexe à adopter est simple : si le bien constitue un investissement à long terme, vous l’immobilisez. Sinon, vous le passez en charge.

Conséquences fiscales et comptables

Le choix entre charge et immobilisation n’est pas neutre. Il influence directement votre résultat et donc votre imposition.

- Charge : elle réduit immédiatement le résultat. Cela peut diminuer l’Impôt sur les sociétés (IS), c’est-à-dire l’impôt payé sur les bénéfices de l’entreprise.

- Immobilisation corporelle : le coût est réparti sur plusieurs années via l’amortissement. Ceci permet de lisser l’impact sur plusieurs exercices.

- Effet fiscal : une mauvaise classification peut entraîner un redressement ou fausser la lecture de votre performance.

Vous voyez donc que ce choix est autant comptable que stratégique.

Dans la même logique, une autre confusion fréquente concerne la distinction entre immobilisation corporelle et stock. Voyons cela juste après.

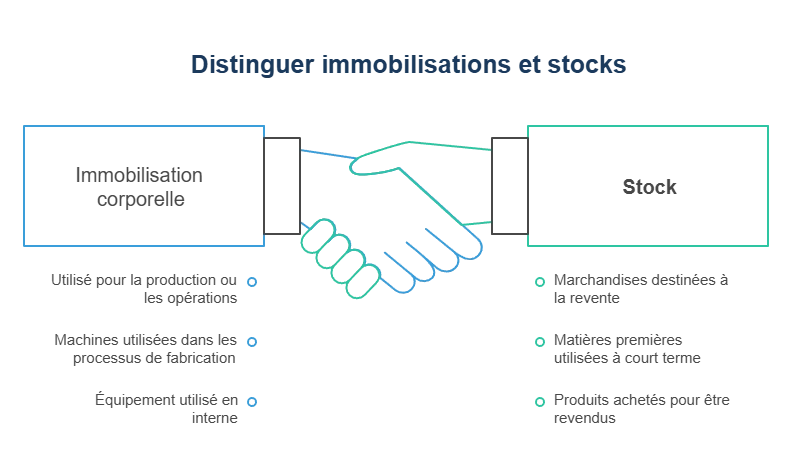

Immobilisation corporelle vs stock : comprendre la différence

Après la distinction entre charge et immobilisation corporelle, une autre question revient souvent : comment faire la différence entre une immobilisation et un stock ? Pourtant, ces deux notions répondent à des logiques totalement différentes. Si vous vous trompez, vous risquez de fausser votre bilan et votre résultat. Je vais donc vous expliquer simplement comment les distinguer, avec des exemples concrets.

Définition d’un stock

Un stock correspond à des biens que l’entreprise détient dans le but de les vendre ou de les consommer rapidement dans son cycle d’exploitation.

- Biens destinés à être vendus : marchandises, produits finis ;

- Consommation rapide : matières premières ou fournitures utilisées à court terme.

Contrairement à une immobilisation corporelle, le stock n’est pas là pour durer, mais pour circuler.

Différence fondamentale

La distinction entre ces deux notions repose sur une question simple : à quoi sert le bien dans votre entreprise ?

- Immobilisation corporelle : le bien est utilisé en interne pour produire ou fonctionner ;

- Stock : le bien est destiné à être vendu ou consommé rapidement.

En résumé, une immobilisation sert l’activité, tandis qu’un stock fait partie de l’activité.

Cas concrets d’erreurs fréquentes

Dans la pratique, certaines situations peuvent prêter à confusion, notamment selon votre type d’activité.

- Entreprise commerciale : les produits achetés pour être revendus sont des stocks, pas des immobilisations.

- Entreprise industrielle : les machines de production sont des immobilisations corporelles, même si elles participent à la fabrication.

- Matériel utilisé vs vendu : un même bien peut être un stock ou une immobilisation selon son usage.

C’est donc l’usage réel du bien qui détermine sa qualification comptable.

La place d’une immobilisation corporelle en comptabilité

Une fois l’immobilisation corporelle identifiée, une question importante se pose : où apparaît-elle dans vos comptes ? Comprendre sa place en comptabilité permet de mieux lire vos états financiers et d’anticiper les répercussions sur votre entreprise. Je vais vous montrer comment ces biens s’intègrent dans votre bilan et ce qu’ils disent réellement de votre activité.

L’inscription à l’actif du bilan

Lorsqu’un bien est reconnu comme une immobilisation corporelle, il est inscrit à l’actif du bilan, c’est-à-dire dans la partie qui regroupe tout ce que possède l’entreprise.

- Actif immobilisé : cette catégorie regroupe les biens durables, utilisés sur le long terme.

- Vision patrimoniale : ces éléments représentent la valeur de votre entreprise et ses investissements structurants.

Dans les faits, plus votre actif immobilisé est important, plus votre entreprise dispose de moyens durables pour fonctionner.

Impact sur les états financiers

Une immobilisation corporelle ne se limite pas au bilan, elle influence aussi vos résultats.

- Bilan : l’achat d’un bien augmente les actifs de l’entreprise.

- Compte de résultat : l’impact se fait progressivement via l’amortissement, c’est-à-dire la répartition du coût dans le temps.

Autrement dit, une immobilisation ne pèse pas immédiatement sur votre résultat, contrairement à une charge.

Rôle dans l’analyse financière de l’entreprise

Au-delà de l’enregistrement comptable, ces biens jouent un rôle clé dans l’analyse de votre situation financière.

- Investissements : ils traduisent les choix stratégiques de développement de l’entreprise.

- Structure financière : ils influencent l’équilibre entre ressources et emplois. C'est un indicateur clé pour les partenaires financiers.

Une entreprise bien équipée en immobilisations peut être perçue comme plus solide, à condition que ces investissements soient maîtrisés.

Maintenant que c'est plus clair, voyons comment une immobilisation corporelle est enregistrée et suivie.

Comment comptabiliser une immobilisation corporelle ?

Une fois que vous avez identifié une immobilisation corporelle, il faut l’enregistrer dans vos comptes. Je vais vous montrer simplement comment procéder, étape par étape.

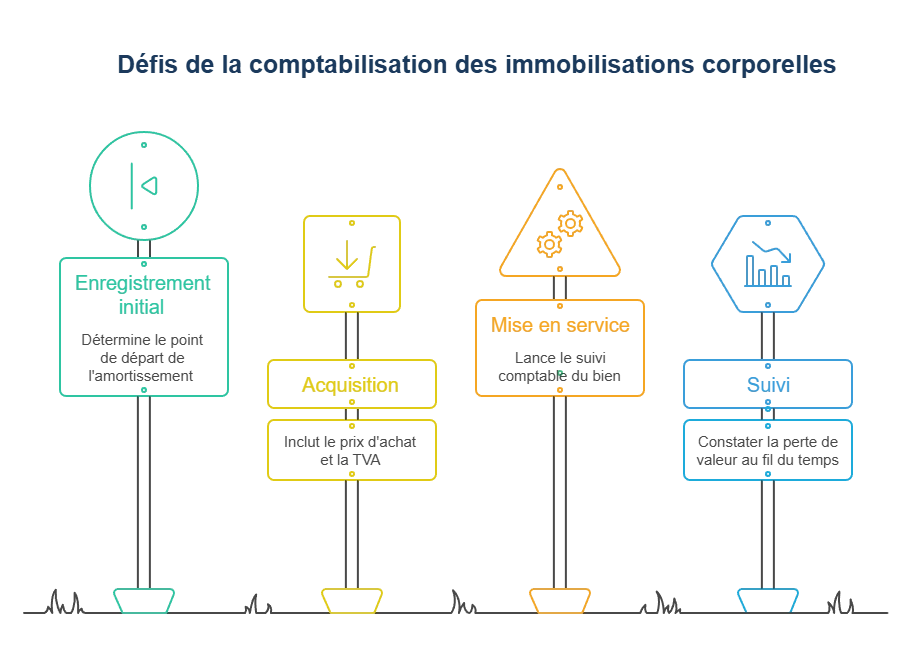

Enregistrement comptable initial

Quand vous achetez une immobilisation corporelle, je l’enregistre dans un compte spécifique du bilan.

- Comptes de classe 2 : ce sont les comptes dédiés aux immobilisations dans le Plan Comptable Général (PCG). Ce dernier regroupe les règles comptables applicables en France.

- Date de mise en service : je prends en compte le moment où le bien est réellement utilisé. Cette date déclenche son suivi comptable.

Cette étape est fondamentale. Elle détermine notamment le point de départ de l’amortissement.

Étapes du traitement comptable

La comptabilisation ne s’arrête pas à l’achat. Je suis plusieurs étapes pour refléter correctement la vie du bien.

- Acquisition : j’enregistre le prix d’achat ainsi que la Taxe sur la valeur ajoutée (TVA), c’est-à-dire l’impôt appliqué sur les biens et services.

- Mise en service : le bien devient opérationnel, ce qui lance son suivi comptable.

- Suivi : je constate progressivement la perte de valeur du bien au fil des années.

Cette logique permet de bien traduire votre investissement dans vos comptes. Mais avant cela, il faut en déterminer la valeur avec précision. C’est cette base qui conditionne tout le traitement comptable.Et, pour aller plus loin, notamment en cas de revente, vous pouvez consulter notre guide sur la cession d’immobilisation et son exonération.

Valorisation d’une immobilisation corporelle : coût d’acquisition

Avant d’enregistrer une immobilisation corporelle, je dois déterminer sa valeur exacte. Cette étape sert de base à l’amortissement et a un impact direct sur vos comptes. Je vais vous montrer comment calculer ce coût simplement.

Les éléments inclus dans le coût

Ce sont les frais nécessaires pour mettre le bien en état de fonctionner.

- Prix d’achat : c’est le montant payé au fournisseur, hors Taxe sur la valeur ajoutée (TVA). Ce dernier désigne un impôt sur les biens et services, que l’entreprise peut généralement récupérer.

- Frais annexes : ce sont les coûts directement liés à l’acquisition. Exemples : le transport, l’installation et les frais de mise en service.

L’idée est simple : inclure tout ce qui permet d’utiliser le bien dans des conditions normales.

Les éléments exclus

À l’inverse, certaines dépenses ne doivent pas être intégrées dans la valeur de l’immobilisation. C'est le cas des charges non directement attribuables : par exemple, les frais administratifs ou les coûts généraux de fonctionnement de l’entreprise.

Ces dépenses restent des charges classiques. Elles ne sont pas liées à la mise en service du bien.

Une fois la valeur définie, vous pouvez passer à l’étape suivante : répartir ce coût dans le temps grâce à l’amortissement.

Amortissement des immobilisations corporelles

À présent, parlons de l'amortissement. C’est un mécanisme clé pour mesurer l’impact réel de vos investissements sur vos comptes.

Principe de l’amortissement

Ce terme correspond à la perte de valeur progressive d’un bien liée à son usage ou au temps. Au lieu de comptabiliser toute la dépense en une seule fois, je la répartis sur plusieurs années.

Concrètement, cela permet de lisser l’impact de l’investissement sur votre résultat.

Méthodes d’amortissement

Il existe plusieurs façons de calculer cette répartition. Le choix dépend du type de bien et de son utilisation.

- Linéaire : je répartis le coût de manière égale chaque année. C’est la méthode la plus simple et la plus appliquée.

- Dégressif : j’amortis davantage au début, puis de moins en moins avec le temps. Cette méthode est souvent utilisée pour certains équipements.

Le choix de la méthode influence directement la charge comptable enregistrée chaque année.

Exemples de durées

Chaque type d’immobilisation corporelle a une durée d’utilisation estimée. Elle sert de base au calcul.

- Matériel : généralement amorti sur quelques années ;

- Véhicules : souvent sur une durée intermédiaire ;

- Bâtiments : amortis sur une période beaucoup plus longue.

Ces durées reflètent la durée réelle d’utilisation du bien dans l’entreprise. Comprenez-vous maintenant comment fonctionne l’amortissement ? Si oui, je vous montre ci-après la distinction entre les immobilisations corporelles et les autres types d’immobilisations.

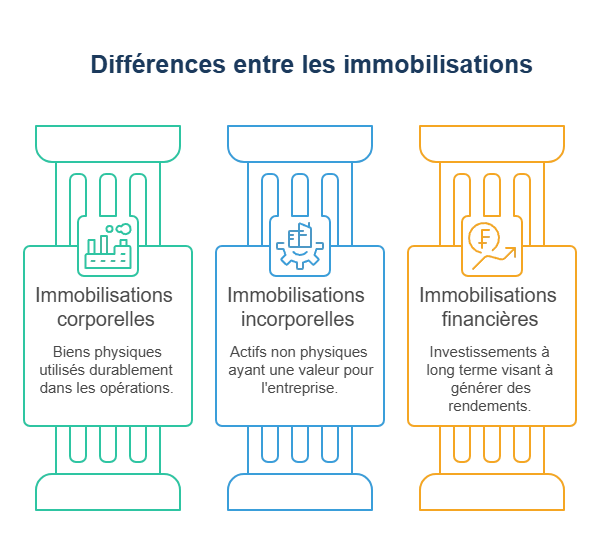

Différences entre immobilisations corporelles, incorporelles et financières

Toutes les immobilisations ne se ressemblent pas. En pratique, la confusion entre ces catégories est fréquente, alors qu’elles répondent à des logiques différentes. Bien faire la différence vous aide à mieux classer vos investissements et d’éviter des erreurs comptables.

Pour mieux cerner les différents types d’immobilisations, je vous donne ici les distinctions essentielles à retenir.

Immobilisations corporelles

Les immobilisations corporelles sont des biens physiques. Vous les utilisez durablement dans votre activité. Cela inclut par exemple un véhicule, un bâtiment ou du matériel professionnel.

Autrement dit, ce sont les outils servant à produire, travailler ou exploiter votre activité au quotidien.

Immobilisations incorporelles

À l’inverse, les immobilisations incorporelles ne sont pas physiques, mais elles ont une valeur pour l’entreprise.

Même si vous ne pouvez pas les toucher, ces actifs jouent un rôle clé dans votre activité. Par exemple, un logiciel de gestion permet de piloter votre entreprise, un brevet protège une innovation, et une marque valorise votre image auprès des clients.

Immobilisations financières

Les immobilisations financières correspondent à des investissements réalisés par l’entreprise sur le long terme. Il peut s’agir, par exemple, de parts dans une autre société ou de placements durables.Contrairement aux immobilisations corporelles, je ne cherche pas ici à utiliser un bien. L’objectif est plutôt de générer un rendement ou de développer une influence sur une autre structure.

Exemples concrets pour bien différencier les immobilisations

Pour vous aider à mieux visualiser les différences entre ces trois types d’immobilisations, je vous propose quelques exemples concrets. Vous verrez que tout repose sur l’usage du bien dans votre entreprise.

| Type d’immobilisation | Exemple concret | Utilité dans l’entreprise |

|---|---|---|

| Corporelle | Véhicule utilitaire | Transport de marchandises ou déplacements professionnels |

| Machine industrielle | Production de biens | |

| Bureaux | Aménagement de l’espace de travail | |

| Incorporelle | Logiciel de comptabilité | Gestion financière et administrative |

| Marque déposée | Développement de l’image de l’entreprise | |

| Brevet | Protection d’une innovation | |

| Financière | Parts dans une filiale | Développement ou contrôle d’une autre société |

| Actions | Placement à long terme | |

| Prêt accordé | Génération d’intérêts |

Comme vous le voyez, la différence ne dépend pas seulement de la nature du bien, mais surtout de son rôle dans votre activité.

L’immobilisation corporelle joue un rôle central dans votre comptabilité. Elle reflète les investissements durables permettant de faire fonctionner votre activité. Bien la distinguer d’une charge ou d’un stock est indispensable pour éviter des erreurs pouvant affecter directement votre résultat et votre fiscalité. Pour avancer sereinement, je vous conseille de toujours vous poser les bonnes questions sur l’usage du bien et sa durée d’utilisation. Restez particulièrement attentif aux cas limites. Ils sont souvent sources de confusion. En cas de moindre doute, notre expert-comptable en ligne peut vous accompagner pour sécuriser vos décisions et vous faire gagner du temps.

Questions fréquentes

Quelle est la différence entre immobilisation corporelle et charge ?

Une immobilisation corporelle est utilisée durablement. Elle est inscrite à l’actif du bilan. Une charge est consommée immédiatement. Elle influence directement le résultat.

Quelle est la différence entre immobilisation corporelle et stock ?

Une immobilisation est utilisée par l’entreprise pour fonctionner. Un stock est destiné à être vendu ou consommé rapidement dans l’activité.

À partir de quel montant doit-on immobiliser un bien ?

Il n’existe pas de seuil légal strict. En pratique, les entreprises fixent souvent un seuil interne (par exemple 500 €). En dessous, le bien peut être comptabilisé en charge.

Une immobilisation corporelle est-elle toujours amortie ?

Oui, dans la majorité des cas. L’amortissement correspond à la perte de valeur du bien sur sa durée d'utilisation. Il existe toutefois une exception pour certains actifs, comme les terrains. Ceux-ci ne se déprécient pas.

Peut-on choisir entre charge et immobilisation ?

Oui, dans certaines situations, notamment pour les biens de faible valeur. Cependant, ce choix doit rester cohérent. Il influence directement votre résultat et votre imposition.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus