Se connecter

Se connecterLes étapes clés pour réussir une cession d’immobilisation

Vous avez décidé de vendre un matériel, un véhicule ou un autre bien utilisé dans votre entreprise ? Très vite, une question se pose : comment enregistrer cette cession d’immobilisation sans faire d’erreur ?

C’est un point souvent source de confusion pour de nombreux entrepreneurs, car il mêle à la fois comptabilité, fiscalité et calcul de plus-value. Et pourtant, bien la comprendre, c’est éviter des erreurs coûteuses et mieux piloter la santé financière de votre entreprise.

Je vous garantis qu'à la fin de l'article, vous serez en mesure de gérer cette opération sereinement. Et si jamais, vous avez des doutes sur certains points, faites appel à Dougs, votre expert-comptable en ligne ! Nous saurons vous accompagner pour éviter toute erreur.

La cession d’immobilisation, c’est la vente ou la sortie d’un bien durable appartenant à votre entreprise : véhicule, machine, ordinateur, etc.

Cette opération doit être enregistrée en comptabilité car elle fait sortir le bien du patrimoine de votre société et peut générer une plus-value (gain) ou une moins-value (perte).

Si votre entreprise est assujettie à la TVA, vous devrez parfois facturer de la TVA lors de la vente du bien. Mais certaines ventes, comme celles d’un véhicule de tourisme, n’y sont pas soumises.

Sur le plan fiscal, les règles diffèrent selon votre régime :

- à l’impôt sur les sociétés, la plus-value est intégrée au résultat imposable ;

- à l’impôt sur le revenu, elle suit les règles des plus-values professionnelles (court ou long terme).

Les entrepreneurs individuels, eux, peuvent bénéficier d’exonérations totales ou partielles selon leur chiffre d’affaires.

Voilà tout ce que vous devez savoir dans les grandes lignes. Maintenant, entrons dans les détails !

Définition et explication d’une cession d’immobilisation

Avant d’entrer plus en détail sur les opérations liées à la cession des immobilisations, les différentes conditions et les exonérations, commençons par quelques rappels essentiels.

Qu’est-ce qu’une immobilisation ?

Une immobilisation est un bien que vous comptez utiliser de façon durable pour l’activité de votre entreprise.

Elle peut prendre différentes formes :

- les immobilisations incorporelles : par exemple un brevet, un logiciel, une licence ;

- les immobilisations corporelles : comme une machine, un véhicule ou du matériel informatique ;

- les immobilisations financières : titres de participation, dépôts ou cautionnements.

Ces biens figurent à l’actif du bilan de votre entreprise. Dans la plupart des cas, ils font l’objet d’un amortissement en fonction de leur durée d’utilisation.

Définition d’un amortissement

L’amortissement est la constatation comptable de la perte de valeur d’un bien au fil du temps.

Il permet de répartir le coût d’une immobilisation sur sa durée d’utilisation. Chaque année, une partie de cette valeur est passée en charge, ce qui réduit progressivement la valeur comptable du bien.

Cette notion est importante : lors d’une cession, la plus-value ou la moins-value est calculée à partir de la valeur nette comptable, c’est-à-dire la valeur du bien après déduction des amortissements déjà pratiqués.

Immobilisation ou charge : quelle différence ?

Vous vous demandez sans doute quelle différence existe entre une immobilisation et une charge ?

De nombreux éléments entrent en ligne de compte. Il est vrai que la distinction est parfois difficile à opérer ! Généralement, la grande différence se situe dans l’usage que vous ferez du bien ou de l’objet acquis.

L’immobilisation a vocation à être utilisée dans vos processus de production, généralement de manière durable, c’est-à-dire pendant plus d’un an. Ce n’est pas le cas de la dépense qui a la nature de “charge”.

On vous en dit plus sur cette distinction dans un article dédié aux différences fiscales entre charge et immobilisation.

Qu’est-ce que la cession d’une immobilisation ?

Il s’agit tout simplement de la vente ou la sortie d’un bien dans votre entreprise. Autrement dit, lorsque vous vendez ou mettez au rebut un matériel, un véhicule ou tout autre bien immobilisé, celui-ci n’appartient plus au patrimoine de l’entreprise.

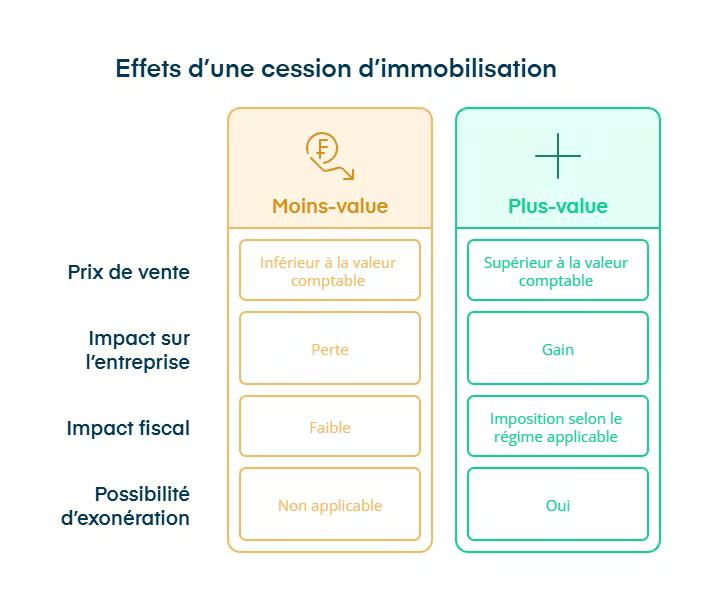

Cette opération génère alors un résultat :

- une plus-value, si le prix de cession est supérieur à la valeur comptable du bien ;

- ou une moins-value, dans le cas inverse.

Ces résultats ne sont pas anodins. Ils ont un impact direct sur vos comptes et sur votre fiscalité.

Certaines situations, notamment pour les entrepreneurs individuels, peuvent même ouvrir droit à une exonération d’impôt sur la plus-value.

Comment comptabiliser la cession d’immobilisation ?

Vous savez maintenant ce qu’est une cession d’immobilisation et son impact sur le patrimoine de votre entreprise. À présent, je vais vous montrer comment la comptabiliser concrètement.

Cette étape est essentielle, car elle permet de traduire cette opération dans vos comptes annuels et de calculer correctement la plus ou moins-value éventuelle. En pratique, cela passe par quelques écritures simples à enregistrer à la date de la vente.

Cas d’une immobilisation amortissable

Lorsqu’un bien amortissable (ex : véhicule, machine, matériel informatique) est vendu, il faut d’abord annuler les amortissements déjà constatés dans vos comptes.

Autrement dit, vous “effacez” la valeur comptable de ce bien au bilan avant d’enregistrer le produit de la vente.

Les écritures comptables se font donc comme suit :

- Sortie du bien (annulation du bien et des amortissements)

- Débit du compte 28 – Amortissements des immobilisations.

- Débit du compte 657 – Valeur comptable des immobilisations cédées.

- Crédit du compte 21 – Immobilisations corporelles.

- Vente du bien

- Débit du compte 411 – Clients.

- Crédit du compte 757 – Produits des cessions d’immobilisations.

- Crédit du compte 44571 – TVA collectée (si TVA applicable).

La différence entre le montant enregistré en 657 et celui enregistré en 757 permet de déterminer la plus-value ou moins-value de cession.

Cas d’une immobilisation non amortissable

Certaines immobilisations, comme les terrains ou les titres de participation, ne sont pas amortissables.

Leur sortie du patrimoine se fait plus simplement, puisqu’il n’y a aucun amortissement à annuler.

Les écritures comptables se font comme suit :

- Sortie du bien

- Débit du compte 657 – Valeur comptable des immobilisations cédées.

- Crédit du compte d’immobilisation concerné (exemple 211 pour un terrain ou 261 pour des titres de participation).

- Vente du bien

- Débit du compte 411 – Clients.

- Crédit du compte 757 – Produits des cessions d’immobilisations incorporelles et corporelles.

Si l’immobilisation était totalement amortie

Lorsque le bien est totalement amorti, l’écriture est simplifiée.

Vous devez sortir l’immobilisation du compte de bilan concerné et solder le compte d’amortissement correspondant.

Par exemple, pour un matériel de bureau entièrement amorti, il suffit de passer une écriture de sortie sans constater de perte résiduelle.

- Débit du compte 28182 — Amortissements des autres immobilisations corporelles.

- Crédit du compte 2183 — Matériel de bureau.

Ensuite, il faut enregistrer le produit de la vente :

- Débit du compte 411 — Clients.

- Crédit du compte 757 — Produits des cessions d’immobilisations.

Si l’immobilisation n’était pas totalement amortie

Si le bien n’a pas encore été totalement amorti au moment de la cession, vous devez d’abord comptabiliser un amortissement complémentaire (ou prorata temporis) pour couvrir la période allant de l’ouverture de l’exercice jusqu’à la date de la cession.

Cet amortissement permet de mettre à jour la valeur nette comptable du bien.

Une fois cet amortissement constaté, la sortie du bien peut être effectuée normalement.

Exemple : supposons qu’un ordinateur ait coûté 2 000 € et qu’il reste 400 € à amortir au moment de la cession.

- D’abord : comptabiliser l’amortissement complémentaire

- Débit du compte 68112 — Dotations aux amortissements des immobilisations corporelles : 400 €

- Crédit du compte 28182 — Amortissements du matériel de bureau : 400 €

À ce stade, le bien devient totalement amorti.

- Ensuite : sortir le bien du bilan (après amortissement complémentaire)

Comme le bien est désormais amorti intégralement :

- Débit 28182 — Amortissements (pour annuler le cumul).

- Débit 657 — Valeur comptable des immobilisations cédées (VNC = 0 € dans cet exemple, car le bien est totalement amorti après l’amortissement complémentaire.)

- Crédit 2183 — Matériel de bureau (valeur brute : 2 000 €)

- Enfin : comptabiliser le prix de cession

- Débit 411 — Clients.

- Crédit 757 — Produits des cessions d’immobilisations incorporelles et corporelles.

- Crédit 44571 — TVA collectée (si la vente est soumise à TVA).

Cas particulier : mise au rebut après sinistre

Si le bien est détruit ou endommagé et que vous percevez une indemnité d’assurance, cette somme doit être considérée comme un prix de cession. Elle entre donc dans le calcul de la plus-value ou de la moins-value réalisée.

En bref, comptabiliser une cession d’immobilisation revient à enregistrer la sortie du bien de votre patrimoine et à constater son produit de vente.

En pratique :

- vous annulez les amortissements liés au bien (compte 2818) ;

- vous enregistrez la valeur comptable du bien cédé (compte 657) ;

- vous constatez le produit de la vente (compte 757) ;

- et, si besoin, vous complétez l’amortissement restant avant la sortie du bien (compte 68112).

Ces écritures permettent de calculer correctement la plus-value ou moins-value de cession et de maintenir une comptabilité conforme au PCG 2026.

Le traitement de la TVA dans une écriture de cession d’immobilisation

Avant de boucler la comptabilisation, il reste un point essentiel à vérifier : la TVA.

En effet, au-delà des écritures de cession, il faut aussi s’assurer que la TVA collectée ou déduite est correctement traitée. C’est souvent ici que les erreurs se glissent, car les règles varient selon le type de bien et le régime fiscal de l’entreprise.

Si votre entreprise est assujettie à TVA, la cession d’une immobilisation va généralement entraîner la prise en compte d’une TVA collectée. Le principe général est que toute acquisition ayant ouvert droit à déduction génère une collecte de la TVA lors de la cession.

Il existe toutefois quelques exceptions qu’il est complexe d’appréhender. Voici quelques-unes des plus fréquentes.

- Des règles particulières s’appliquent en ce qui concerne la cession des véhicules de tourisme. En principe, sauf si votre activité est celle des VTC, des taxis ou des auto-écoles par exemple, vous n’avez pas pu déduire la TVA sur l’acquisition d’un véhicule de tourisme. La cession de ce véhicule ne doit pas être soumise à TVA.

- La cession d’immobilisation peut aussi entraîner la régularisation de la TVA initialement déduite par fractions. Le sujet est parfois complexe. Cela se produit lorsque la cession du bien n’est pas soumise à TVA tandis que son acquisition à ouvert droit à déduction. Une fraction de la TVA alors déduite à l’achat doit être reversée à l’État sur une certaine période. Le calcul se fait sur 20 ans pour les immeubles et sur 5 ans pour les autres immobilisations.

C’est compliqué, on sait… On vous épargne tous les détails plus techniques ! Dougs s’en charge pour vous !

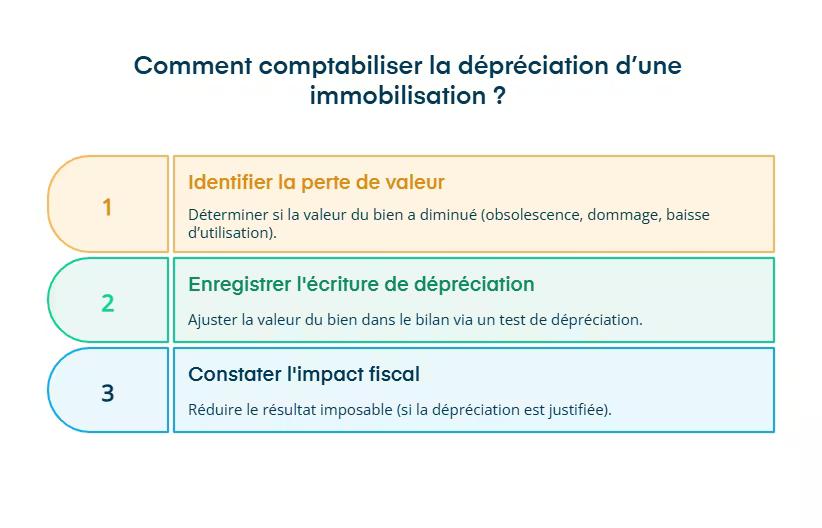

Qu’est-ce que l’écriture de dépréciation d’une immobilisation ?

Après avoir vu la cession et la TVA, intéressons-nous à un autre cas fréquent : la dépréciation d’une immobilisation.

Ici, il ne s’agit pas d’une vente, mais d’une baisse de valeur d’un bien que vous conservez encore dans votre entreprise.

La dépréciation résulte d’un constat : la valeur réelle du bien à la date de clôture de l’exercice de votre bien ne correspond plus à sa valeur en comptabilité.

Autrement dit, le bien “vaut moins” qu’avant, par exemple à cause d’une obsolescence technique, d’un dommage ou d’une baisse durable de son usage.

Dans ce cas, il faut enregistrer une écriture de dépréciation pour ajuster la valeur du bien au bilan.

Cette opération fait suite à un “test de dépréciation” à l’occasion duquel vous avez relevé des “indices de perte de valeur”.

Ce type d’opération vient diminuer la base imposable de votre entreprise.

Inutile donc de préciser qu’en cas de contrôle de l’administration, vous devez être en mesure de justifier cette perte de valeur et les critères sur laquelle vous l’avez fondé.

La fiscalité liée à la cession des immobilisations

Vous savez désormais comment gérer une éventuelle dépréciation d’immobilisation.

Je vous propose maintenant de voir ce qu’il se passe lorsque vous décidez de vendre ce bien : quelles sont les règles fiscales à respecter et comment est imposée la plus-value ?

Comment calculer la plus-value de cession d’immobilisation (compte 675000) ?

Le principe est assez simple. La plus-value correspond à la différence entre le prix de cession hors TVA et la valeur nette de l’immobilisation à l’actif :

- Pour une immobilisation non amortissable, le plus souvent la valeur nette comptable (inscrite en compte 657000) correspond au coût d’acquisition du bien. Aucun amortissement ne vient diminuer cette valeur nette ;

- Pour une immobilisation amortissable, c’est différent. La valeur nette comptable est alors égale à la valeur brute du bien (son coût de revient) dont vous déduisez les amortissements.

Un exemple sera plus parlant :

Vous avez acheté une machine pour 5 000 € au 1er janvier de l’année N. Elle est amortissable sur 5 ans. On amortit donc 1 000 € par an.

Au 31/12/N+3, sa valeur nette comptable sera donc de : 5 000 – (4 x 1 000 ) = 1 000 €.

Au 31/12/N+3, vous la vendez au prix de 2 500 €.

La plus-value sera donc de : 2 500 – 1 000 = 1 500 €. Ce résultat sera soumis à l’impôt.

Dans certains cas, la cession ne se solde pas par un profit pour l’entreprise. On parle alors de moins-value de cession.

Vous connaissez les modalités de calcul de la plus-value de cession. Reste à en maîtriser les conditions d’imposition !

Quelle fiscalité s’applique à la plus-value de cession d’immobilisation ?

Le régime d’imposition dépend de la forme juridique et du régime fiscal de votre entreprise.

De manière générale, ces produits sont normalement imposables à l’impôt sur les sociétés pour les structures relevant de ce régime.

Le taux qui s’appliquera sera alors de 15 % ou de 25 % selon le niveau du bénéfice de l’entreprise.

Des modalités particulières s’appliquent aux cessions de titres de participation.

Pour les entreprises à l’impôt sur le revenu, les modalités d’imposition sont spécifiques. On parle ici de “plus-values professionnelles”.

On distingue alors :

- les plus-values à court terme (biens détenus < 2 ans ou amortissables),

- les plus-values à long terme (biens détenus ≥ 2 ans et non amortissables).

Vous opérez alors une compensation entre les plus-values et moins-values de même nature (long ou court terme) constatées au cours d’un exercice.

La plus ou moins-value nette à court terme est intégrée dans les résultats de votre entreprise et imposée à l’impôt sur le revenu. Sachez qu’un étalement de l’impôt est tout à fait possible.

La plus-value nette à long terme est réduite des moins-values à long terme réalisées au cours de vos 10 exercices précédents. Le solde de la plus-value à long terme est ensuite imposé à 12,8 % + 17.2% de prélèvements sociaux, soit 30 % au total.

Point important : Nous traitons ici du cas général. Mais la réalité est plus variée et plus complexe. N’hésitez pas à interroger les experts de Dougs sur votre situation particulière !

Point important : Nous traitons ici du cas général. Mais la réalité est plus variée et plus complexe. N’hésitez pas à interroger les experts de Dougs sur votre situation particulière !

Les exonérations pour les entreprises individuelles

Vous êtes le gérant d’une entreprise individuelle (EI) ? Votre chiffre d’affaires ne dépasse pas certains seuils ? Alors notez que le dispositif de l’article 151 septies du code général des impôts (CGI) permet, sous certaines conditions, d’exonérer d’impôt sur le revenu et de prélèvements sociaux les plus-values réalisées à l’occasion de la cession d’éléments de votre actif immobilisé. En voici tous les détails.

Conditions de l’article 151 septies du CGI tenant à l’activité exercée

Votre activité d’entrepreneur individuel doit être une activité :

- artisanale ;

- libérale ;

- agricole, exercée à titre professionnel.

L’activité doit être exercée pendant au moins 5 années avant le moment de la cession d’immobilisation. La date de départ que vous devez retenir ici est bien celle du début effectif d’exercice de votre activité d’exploitant.

Conditions de l’article 151 septies du CGI tenant aux éléments d’actif cédés et aux montants des recettes

L’exonération des plus-values à laquelle l’article 151 septies vous donne droit est conditionnée à un plafond des recettes annuelles qui varie selon la nature de votre activité. Ce dispositif s’applique à la cession d’immobilisation par votre entreprise individuelle, à l’exclusion des terrains à bâtir.

Concernant les entreprises agricoles et celles dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, à l’exclusion de la location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés, l’exonération est :

- Totale, lorsque le chiffre d’affaires est inférieur à 250 000 € HT ;

- Partielle et dégressive, lorsque le chiffre d’affaires est compris entre 250 000 € et 350 000 € HT ;

- Nulle, lorsque le chiffre d’affaires est supérieur à 350 000 € HT.

Concernant les autres entreprises et notamment celles titulaires de bénéfices non commerciaux, l’exonération est :

- Totale, lorsque le chiffre d’affaires est inférieur à 90 000 € HT ;

- Partielle et dégressive, lorsque le chiffre d’affaires se comprend entre 90 000 € et 126 000 € HT ;

- Nulle, lorsque le chiffre d’affaires est supérieur à 126 000 € HT.

La détermination de ces plafonds de chiffre d’affaires est opérée d’après la moyenne des recettes réalisées au titre des exercices clos au cours des 2 années civiles précédentes.

Portée de l’exonération de l’article 151 septies du CGI

Vous rencontrez fréquemment 2 types de taxations lorsqu’il s’agit des plus-values de cession :

- L’impôt sur la plus-value ;

- Les prélèvements sociaux (CSG et CRDS).

Bonne nouvelle pour vous ! L’exonération de l’article 151 septies concerne aussi bien l’impôt sur le revenu que les prélèvements sociaux. Elle s’applique que vous soyez sous un régime réel d’imposition ou en régime micro.

Les cessions de biens immobilisés soulèvent de nombreuses questions : calculs de plus-value, traitement comptable… Une fiscalité spécifique s’applique dans certains cas. Il est important que vous soyez bien accompagné dans la gestion de ces problématiques afin d’éviter toute bévue qui pourrait vous porter préjudice.

En bref, la cession d’une immobilisation entraîne souvent une plus-value ou une moins-value, selon la différence entre le prix de vente et la valeur nette comptable du bien.

Cette plus-value est imposable à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR), selon la structure de votre entreprise et la durée de détention du bien.

Les plus-values à court terme sont intégrées au résultat imposable, tandis que les plus-values à long terme bénéficient d’un taux réduit global de 30 %.

Les entreprises individuelles peuvent, sous conditions, être exonérées d’impôt et de prélèvements sociaux grâce à l’article 151 septies du CGI, si leur chiffre d’affaires ne dépasse pas certains seuils (de 90 000 € à 250 000 € selon l’activité).

Il existe également d’autres dispositifs d’exonération d’impôt sur le revenu, notamment en cas de départ à la retraite ou de cession d’entreprise. N’hésitez pas à solliciter Dougs, qui pourra vous orienter vers le régime le plus adapté à votre situation.

Vous l’aurez compris, la cession d’immobilisation ne s’improvise pas. Entre la sortie du bien du patrimoine, les écritures comptables à passer, le calcul de la plus ou moins-value et les éventuels impacts fiscaux, chaque étape compte.

L’essentiel, c’est de garder une logique claire :

- identifier précisément le bien cédé et sa valeur nette comptable ;

- enregistrer correctement la vente dans vos comptes ;

- vérifier si la TVA s’applique ou non ;

- et enfin, déterminer le régime fiscal adapté à votre situation.

Une cession bien gérée, c’est une comptabilité juste et une fiscalité optimisée. Et si certaines conditions vous permettent d’être exonéré, autant en profiter sans risque d’erreur !

Chez Dougs, nos experts-comptables vous accompagnent pour sécuriser chaque étape : de la saisie comptable au calcul de la plus-value, en passant par l’analyse de vos exonérations possibles.

Confiez-nous votre comptabilité et concentrez-vous sur l’essentiel : faire grandir votre entreprise sereinement.

FAQ sur cession d'immobilisation

Qu'est-ce qu'un produit de cession d'immobilisation ?

Le produit de cession d’immobilisation, c’est tout simplement le montant que votre entreprise encaisse lors de la vente d’un bien immobilisé (machine, véhicule, matériel…).

Ce produit est enregistré dans un compte spécifique du plan comptable (757 - Produits des cessions d’immobilisations incorporelles et corporelles).

Il sert ensuite à calculer la plus-value ou la moins-value de la vente, en le comparant à la valeur nette comptable du bien.

Comment calculer le prix de cession d'une immobilisation ?

Le prix de cession correspond au montant hors taxes auquel vous vendez votre bien. Il peut s’agir d’un prix convenu avec un acheteur, d’une indemnité d’assurance (en cas de sinistre), ou encore d’une valeur symbolique en cas de don.

Ce prix sert de base pour calculer la plus-value :

Plus-value = Prix de cession HT – Valeur nette comptable.

C’est cette différence qui détermine le gain (ou la perte) de votre entreprise sur la cession.

Comment calculer la TVA sur la cession d'une immobilisation ?

Tout dépend du bien concerné.

- Si vous aviez récupéré la TVA à l’achat, vous devrez en facturer à la vente.

- En revanche, si la TVA n’avait pas été déduite à l’achat (comme pour un véhicule de tourisme), la cession n’est pas soumise à TVA.

En cas de doute, le mieux est de vérifier le traitement avec votre expert-comptable, car certaines opérations nécessitent une régularisation partielle de la TVA initialement déduite.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus