Montage holding : principes, avantages et fonctionnement

2 mois de compta offerts

Vous envisagez de créer une holding, mais vous avez ce nœud au ventre : “ok, mais je la monte comment ?” Entre les notions techniques (régime mère-fille, dividendes, etc.), les promesses d’optimisation et les risques associés (dette, coûts, etc.), il est facile de s’y perdre.

Et vous avez raison de vous poser cette question. Une holding peut être un levier puissant, uniquement si elle colle à votre objectif (réinvestir, racheter, transmettre, structurer votre patrimoine).

Dans cet article, je vous propose de faire le point sur le fonctionnement d’une holding, son financement, sa gestion dans la durée, ses atouts, ses limites et la forme juridique la plus pertinente selon votre situation.

- Une holding, c’est une société qui possède une ou plusieurs autres sociétés (appelées filiales).

- Son intérêt principal, c’est de centraliser la détention des sociétés : vous détenez la holding, et la holding détient vos filiales.

- Dans la pratique, une holding est souvent financée par un mix entre emprunt bancaire et apport des associés, puis elle se finance dans le temps grâce aux dividendes versés par ses filiales.

- Sur le plan fiscal, l’intérêt le plus courant est de recevoir ces dividendes avec une imposition souvent limitée.

- En pratique, 95% des dividendes peuvent être exonérés dans le cadre du régime mère-fille. Les 5% restants restent imposés, à condition que la holding et la filiale soient soumises à l’impôt sur les sociétés et que la holding détienne les titres de la filiale.

- En contrepartie, elle demande de la gestion, génère des coûts, et elle dépend des résultats des filiales. Autrement dit, si elles font une mauvaise année, moins d’argent remontera vers la holding.

- Et si vous décidez de créer votre holding, vous avez le choix entre la société par actions simplifiée (SAS), la société à responsabilité limitée (SARL), l'entreprise unipersonnelle à responsabilité limitée (EURL) ou la société civile (SC), si votre but est uniquement patrimonial.

Comment fonctionne une société holding ?

Avant de parler de montage, de financement ou de fiscalité, il faut d’abord comprendre à quoi sert une holding et comment elle s’insère dans votre organisation. Sinon, vous risquez de vous perdre entre « qui détient quoi » et « qui décide quoi ».

Alors, je vous explique ça simplement.

Définition d'une holding

Je vous le dis tout de suite : une holding, c’est une société comme une autre. Ce qui change, c’est son rôle.

Plus concrètement, une holding (qu’on appelle souvent société mère) est une société qui détient des parts ou des actions d’une ou plusieurs autres sociétés, qu’on appelle ses filiales.

En clair : au lieu de détenir directement votre société, vous avez une société “au-dessus” (la holding), qui détient votre société. Et vous, vous détenez la holding.

Ce montage permet surtout :

- d’organiser la détention des sociétés (qui possède quoi) ;

- de structurer le pouvoir (qui décide de quoi) ;

- de mieux préparer certains projets (par exemple : rachat d'entreprise, investissement, transmission).

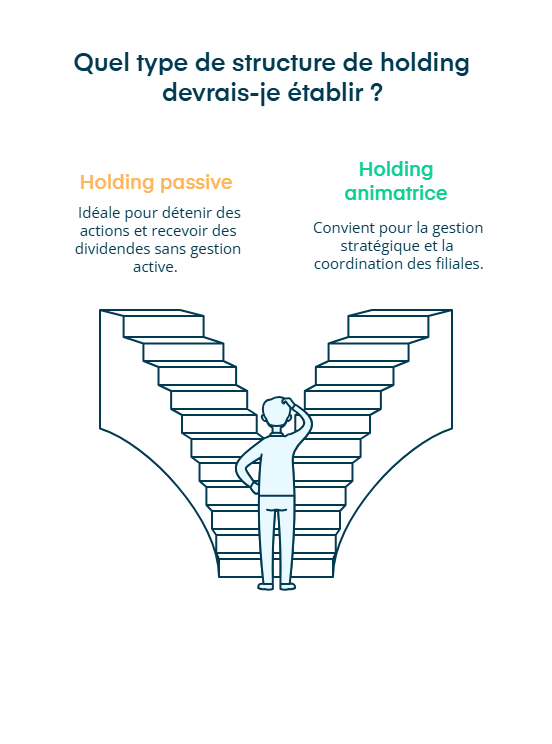

Les différentes formes de holding

Maintenant que vous voyez l’idée générale, sachez que toutes les holdings ne fonctionnent pas pareil. Certaines se contentent de détenir, d’autres pilotent réellement, et beaucoup se situent entre les deux.

Pour vous aider à y voir clair, je vais vous présenter les deux grandes catégories que vous rencontrerez le plus souvent :

- la holding passive ;

- la holding animatrice.

1. La holding passive

Avec une holding passive, la logique est simple : elle détient les titres (parts/actions), point.

Elle peut voter en assemblée générale, toucher des dividendes, et gérer ses participations, mais elle ne dirige pas l’activité au quotidien des filiales.

Exemple : imaginons que vous avez une société rentable, et vous voulez surtout créer une structure au-dessus pour préparer de futurs investissements, sans mettre en place une “direction de groupe”. Dans ce cas, vous êtes sur une holding passive.

2. La holding animatrice

Une holding animatrice, c’est différent. Elle participe activement à la conduite du groupe.

En pratique, cela veut dire que vous vous servez de la holding pour :

- définir la stratégie du groupe ;

- coordonner les filiales ;

- et, souvent, fournir des services internes (finance, ressources humaines, juridique, etc.).

Exemple : vous avez 2 sociétés, et c’est la holding qui centralise les budgets, les recrutements clés, les grandes décisions commerciales, et qui facture des prestations réellement rendues. Là, on parle de holding animatrice.

En résumé :

- Holding passive : elle possède les filiales, mais ne les gère pas au quotidien.

- Holding animatrice : elle possède les filiales et pilote vraiment le groupe (stratégie, décisions clés, services).

Comment monter une holding ?

Maintenant que vous voyez comment une holding “se place” au-dessus de vos sociétés, il est temps de passer au concret : comment la mettre en place.

Voici les 4 étapes principales pour monter une holding :

- Définir votre point de départ.

- Créer la holding.

- Financer le projet porté par la holding.

- Distribuer les dividendes.

Étape 1 : définir votre point de départ (création vs société existante)

Il faut d’abord clarifier un point simple : dans quelle situation êtes-vous aujourd’hui ? Vous partez de zéro, ou vous avez déjà une société ? Parce qu’on ne “monte” pas une holding de la même manière dans les deux cas.

Cas 1 : vous partez de zéro (pas encore de société d’exploitation)

C’est le cas le plus simple : vous créez d’abord la holding, puis la holding crée votre société d’exploitation et, si besoin, d’autres filiales.

L’avantage de ce type de montage, c’est que tout est clair dès le départ, sans transfert de titres.

En revanche, si vous n’avez qu’une seule activité simple et aucun projet de réinvestissement/rachat/transmission, la holding peut surtout ajouter des coûts (une société en plus à gérer) sans bénéfice réel.

Cas 2 : vous avez déjà une société (et vous voulez mettre une holding au-dessus)

Là, la question devient très concrète : comment les titres de votre société vont-ils se retrouver détenus par la holding ?

En pratique, il y a deux grandes options :

- la holding rachète vos titres : elle achète tout ou partie de votre société (souvent utilisé lorsqu’il faut organiser un financement, ou un projet d’acquisition) ;

- vous apportez vos titres à la holding : vous transférez vos titres à la holding et vous recevez en échange des titres de la holding (souvent utilisé pour réorganiser et préparer la suite).

Dans les deux cas, l’objectif est le même : placer une société mère au-dessus. Ce qui change, ce sont surtout les implications financières et le formalisme, d’où l’intérêt de cadrer le montage avant de se lancer.

Étape 2 : créer la holding : les étapes à suivre

Une fois que vous avez identifié votre situation, on peut passer à l’étape de la création de votre holding.

Créer une holding, c’est créer une société “classique”. Les formalités sont donc les mêmes, avec un point d’attention : les statuts doivent être cohérents avec un rôle de holding (détention de filiales, et éventuellement prestations au groupe).

- Choisir la forme juridique (société commerciale ou civile) : vous fixez le cadre de fonctionnement (gouvernance, entrée/sortie d’associés, logique patrimoniale ou “business”).

- Rédiger des statuts adaptés : vous écrivez ce que la holding a le droit de faire (détenir des participations, et éventuellement fournir des prestations au groupe) et comment on décide (pouvoirs du dirigeant, règles de vote, etc.).

- Déposer le capital : vous versez le capital sur un compte bloqué pour obtenir l’attestation de dépôt (nécessaire pour l’immatriculation).

- Publier l’annonce légale : vous publiez un avis de création (dénomination, forme, siège, objet, dirigeant, etc.).

- Immatriculer la société : vous déposez le dossier d’immatriculation. Une fois validé, la holding existe officiellement et peut ouvrir ses comptes, signer des contrats, détenir/acheter des titres, recevoir des dividendes, etc.

Si vous avez déjà une société, créer la holding ne suffit pas : il faut ensuite organiser le transfert des titres pour que la holding devienne propriétaire (par achat des titres ou par apport des titres).

Étape 3 : financer le projet porté par la holding

À ce stade, on ne parle pas du coût “administratif” de création de la holding, mais du financement du projet qu’elle porte : acheter des titres (rachat/acquisition), investir ou structurer une opération.

La question est simple : qui finance le projet au départ ?

En pratique, le financement vient presque toujours d’un mélange :

- la banque (souvent via un emprunt) ;

- vos fonds propres (apport en capital, compte courant d’associé) ;

- parfois des investisseurs (si vous acceptez de lui céder une partie de la holding en échange d’un apport).

NB : la banque finance rarement 100% du projet. Comme la holding n’a pas toujours d’activité ni de chiffre d’affaires au départ, la banque demande souvent que vous apportiez aussi une partie des fonds, pour partager le risque.

Étape 4 : distribuer les dividendes

Une fois la holding créée (avec ou sans emprunt bancaire pour financer un rachat), la question devient : comment vit-elle ?

Le mécanisme le plus classique, c’est que la filiale verse des dividendes à la holding, et la holding utilise cet argent pour :

- rembourser son emprunt (si elle en a un) ;

- financer d’autres projets (investir, racheter, mettre de côté).

Mais il y a 3 limites très concrètes à garder en tête :

- Une société ne peut distribuer des dividendes que si sa situation financière le permet : elle doit être assez solide, et sa décision doit rester cohérente avec ses besoins (trésorerie, investissements, sécurité).

- La filiale doit continuer à vivre : si vous “remontez trop”, vous fragilisez la société qui produit réellement le chiffre d’affaires.

- S’il y a des associés minoritaires, ils ont droit à leur part des dividendes (au prorata de leur participation), ce qui peut influencer la stratégie de distribution.

En résumé, monter une holding se fait en 4 étapes :

- Identifier votre point de départ : vous partez de zéro (création sous holding) ou vous avez déjà une société (il faut alors organiser la détention via un achat ou un apport de titres).

- Créer la holding : formalités classiques (forme juridique, statuts adaptés à une holding, dépôt du capital, annonce légale, immatriculation).

- Financer le projet porté par la holding (si besoin) : généralement un mix entre apport des associés (capital/compte courant) et emprunt bancaire, parfois complété par des investisseurs, notamment si la holding doit acheter des titres ou investir.

- Faire vivre la holding dans le temps : le plus souvent grâce aux dividendes remontés des filiales, utilisés pour rembourser une dette et/ou réinvestir, en gardant une règle de bon sens : ne pas fragiliser la société d’exploitation et tenir compte d’éventuels associés minoritaires.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Quels sont les avantages d'une holding ?

Vous savez maintenant comment une holding se finance et “tient” dans la durée, je vous propose donc de répondre à la question que tout le monde se pose : pourquoi se compliquer la vie avec une holding ?

Je vais être simple : une holding est surtout utile quand vous voulez mieux organiser le pouvoir, faire circuler l’argent intelligemment, ou préparer un projet (investir, racheter, transmettre).

Voici les 5 avantages de la holding en détail, avec des exemples concrets :

Avantage 1 : faire entrer un investisseur sans toucher à votre société d’exploitation

Avec une holding, vous pouvez faire entrer des investisseurs au bon endroit : dans la société mère, plutôt que dans chaque filiale.

Résultat : vous pouvez ouvrir le capital pour financer un projet, tout en gardant une organisation claire du groupe de sociétés.

Concrètement, ça vous permet de :

- clarifier “qui détient quoi” (et à quel niveau) ;

- accueillir un investisseur sans le répartir dans toutes vos sociétés ;

- garder un contrôle plus centralisé du groupe.

Pour mieux illustrer cela, je vous propose un exemple :

Vous avez une société A (rentable) et vous voulez racheter une société B pour 1 M€.Vous ne voulez pas faire entrer un investisseur directement dans A (votre activité historique). Vous créez donc une holding au-dessus.

Concrètement :

- Vous et l’investisseur investissez dans la holding (par exemple : 600 k € pour vous, 400 k € pour l’investisseur).

- La holding utilise cet argent pour acheter la société B.

Résultat :

- l’investisseur est associé dans la holding, pas dans la société A ;

- la société A ne change pas : même actionnariat, même pilotage au quotidien ;

- ensuite, si la société B génère des bénéfices, elle peut verser des dividendes à la holding, qui peut s’en servir pour rembourser un emprunt (s’il y en a un) ou financer un autre projet, sans fragiliser la société d’exploitation.

Avantage 2 : centraliser ce qui vous fait perdre du temps (gestion, administratif, pilotage)

Une holding peut servir de “point central” pour tout ce qui ralentit souvent les filiales : gestion, administratif, juridique courant, pilotage.

L’idée n’est pas de créer de la paperasse, c'est de ne plus refaire la même chose dans chaque société.

Vous pouvez notamment centraliser :

- le suivi de gestion (budget, reporting, tableaux de bord) ;

- une partie de l’administratif et du juridique courant, par exemple la gestion de certains contrats et prestataires, le suivi des outils partagés (comptable, facturation, etc.).

Exemple : imaginons que vous avez deux filiales :

- une agence de services (prestations, projets, facturation au fil des missions) ;

- un éditeur de logiciel (abonnements mensuels, support client, évolution du produit).

Avant la holding, chacun pilote “à sa façon” :

- deux suivis de trésorerie, deux manières de calculer la marge ;

- pas les mêmes indicateurs, pas le même rythme de reporting ;

- des outils en doublon (facturation, suivi du temps, prestataires), et des décisions qui se prennent au feeling.

Avec une holding, vous centralisez le pilotage et les fonctions support :

- un reporting mensuel unique (mêmes tableaux, mêmes définitions : chiffre d’affaires, marge, trésorerie, charges) ;une routine commune (ex : point de gestion mensuel + objectifs trimestriels) ;

- certains sujets regroupés au niveau holding : contrats clés, outils partagés, prestataires, et éventuellement une organisation de trésorerie encadrée.

Résultat :

- vous comparez enfin ce qui est comparable et vous prenez des décisions plus vite ;

- les équipes passent moins de temps sur l’administratif et plus sur le business ;

- vous gagnez en visibilité (et donc en sérénité) sur la performance des deux activités.

Avantage 3 : financer un rachat plus ambitieux grâce à l’effet levier

La holding est aussi souvent l’outil qui permet de financer une acquisition ou un investissement plus important qu’en direct.

Concrètement, elle peut emprunter pour acheter une société, puis rembourser grâce à ce que le groupe génère, souvent via des dividendes.

Imaginons par exemple que vous voulez racheter 60% d’une société pour 3 millions d’euros, mais vous n’avez que 1,2 million. Vous créez une holding, vous y apportez vos 1,2 million, et la holding complète le financement avec un emprunt (ou, selon le projet, avec un co-investisseur).

La holding achète ensuite les titres de la société cible, puis rembourse progressivement le financement grâce aux dividendes que la société peut verser, tant que cela ne fragilise pas son activité.

Résultat : vous prenez le contrôle avec un apport initial limité, en utilisant la holding comme véhicule d’acquisition.

Avantage 4 : renforcer votre position face aux banques (et mieux organiser les financements)

Une holding peut également améliorer la “force de frappe” financière du groupe. Pourquoi ?

- Elle donne à la banque une vision plus globale du groupe : vous arrivez avec une logique “groupe”, pas juste une société isolée.

- Elle peut parfois sécuriser certains montages : centralisation, garanties, cohérence des flux.

- Elle facilite aussi le financement interne : plutôt que chaque filiale se débrouille, vous pouvez organiser des équilibres (avec des règles claires).

Exemple : Vous avez deux filiales :

- Filiale 1 : activité saisonnière, gros besoin de trésorerie pendant 2–3 mois (stock, recrutement, décalage de paiement clients).

- Filiale 2 : activité plus régulière, trésorerie excédentaire une bonne partie de l��’année.

Sans holding, chacun gère dans son coin :

- Filiale 1 demande une ligne de trésorerie à la banque (avec intérêts, garanties, paperasse).

- Filiale 2 laisse dormir sa trésorerie sur son compte, sans utilité immédiate. Résultat : le groupe paie du financement d’un côté alors qu’il a du cash inutilisé de l’autre.

Avec une holding, vous raisonnez “groupe” :

- vous présentez à la banque une vision consolidée (résultats, cash, capacité de remboursement) ;

- vous mettez en place des règles de circulation de trésorerie encadrées entre sociétés (pas du bricolage) ;

- vous financez mieux : soit la holding obtient de meilleures conditions, soit vous limitez les emprunts externes en utilisant le surplus du groupe.

Résultat : moins de tensions de trésorerie, moins de financements inutiles, et une discussion plus simple avec la banque (vous pilotez un groupe, pas deux entreprises isolées).

Avantage 5 : profiter de dispositifs fiscaux (si le montage est juridiquement et fiscalement cohérent)

Oui, la holding peut offrir des avantages fiscaux, mais uniquement si le montage est cohérent et suivi sérieusement.

Les 3 leviers qu’on retrouve le plus souvent sont :

1. Le régime mère-fille

Il permet de limiter fortement l’imposition des dividendes qui remontent des filiales vers la holding, sous conditions.

Concrètement, il s’applique si la holding détient une participation suffisante dans la filiale ( au moins 5%) et respecte une durée minimale de détention, selon les conditions prévues. Dans ce cas, 95% des dividendes reçus peuvent être exonérés d’impôt sur les sociétés, et 5% restent imposés (quote-part).

Exemple : votre filiale verse 100 000 € de dividendes à la holding. Avec le régime mère-fille, la holding n’est pas imposée sur la quasi-totalité : 95 000 € sont exonérés, et 5 000 € seulement sont réintégrés dans le résultat imposable.Sans ce régime, ce serait 100 000 €.

Résultat : vous gardez plus de marge dans la holding pour réinvestir ou rembourser un emprunt.

2. Le régime des titres de participation

Dans certains cas, quand la holding revend des titres détenus de façon durable et significative, une grande partie de la plus-value peut être quasi exonérée à l’IS : en pratique, seule une quote-part (12%) reste imposable.

Exemple : la holding revend une filiale avec une plus-value de 200 000 €. Si les titres sont éligibles au régime des titres de participation, seule une quote-part de 12% est imposable.

Concrètement, cela fait 200 000 € × 12% = 24 000 € de plus-value imposable à l’IS (au lieu de 200 000 €).

Résultat : la holding conserve davantage de capital pour financer la suite (nouvelle acquisition, investissement, réserve).

3. L’intégration fiscale

Si la holding détient au moins 95% d’une filiale soumise à l’IS, elle peut, sous conditions, opter pour le régime d’intégration fiscale.

L’idée est simple : au lieu de calculer l’impôt société par société, on raisonne au niveau du groupe.Cela permet de consolider les résultats du groupe, de compenser les bénéfices d’une société avec les pertes d’une autre, et d’éviter l’imposition des dividendes intra-groupe (seule une quote-part de 1% est taxée).

Exemple : une filiale fait 150 000 € de bénéfice et une autre fait 100 000 € de perte.

- Sans intégration fiscale : la filiale bénéficiaire est imposée sur 150 000 €. La perte de l’autre filiale ne vient pas réduire l’impôt de la première (elle reste “chez” la filiale déficitaire). Avec un taux d’IS à 25%, cela représente 37 500 €.

- Avec intégration fiscale : le groupe est imposé sur un résultat net de 150 000 – 100 000 = 50 000 €. À 25%, il paiera environ 12 500 €, soit beaucoup moins que dans l’exemple précédent.

Dans la plupart des montages, le levier fiscal le plus concret, c’est le régime mère-fille : quand les conditions sont réunies, les dividendes versés par la filiale à la holding sont en grande partie exonérés d’IS, avec une petite fraction qui reste imposée. C’est justement ce mécanisme qui laisse, en général, plus de marge pour réinvestir ou rembourser un emprunt, sans “perdre” trop de valeur en route.

Si je résume, une holding est surtout utile pour :

- organiser le pouvoir et l’entrée d’investisseurs ;

- simplifier le pilotage d’un groupe ;

- financer des projets plus ambitieux (effet levier) ;

- renforcer la structure financière (externe + interne) ;

- et parfois profiter de dispositifs fiscaux, si le montage est propre.

Quels sont les inconvénients d'une holding ?

Après les avantages, je préfère qu’on regarde l’autre côté : ce que la holding peut vous coûter et ce qu’elle peut compliquer.

Parce qu’une holding peut être utile, mais seulement si vous êtes prêt à la faire vivre correctement (ou à vous faire accompagner). Voici les 3 inconvénients les plus fréquents.

Inconvénient 1 : des coûts et une gestion en plus

Créer une holding, c’est ajouter une société en plus. Et une société en plus, ça veut dire : plus de règles, plus de paperasse, et plus de frais.

Concrètement, cela entraîne souvent :

- plus de complexité (organisation du groupe, flux entre sociétés, décisions à formaliser) ;

- des coûts d’administration (création, compta, déclarations, juridique courant) ;

- parfois des coûts et contraintes fiscales/juridiques supplémentaires si vous mettez en place des conventions (prestations, trésorerie, etc.).

Inconvénient 2 : une pression liée au remboursement si la holding emprunte

Si votre holding a emprunté (par exemple pour acheter une société), le remboursement dépend souvent d’une chose : la capacité de la filiale à remonter de l’argent, notamment via des dividendes.

Et c’est là que ça peut coincer :

- si la filiale a une mauvaise année ;

- si elle doit investir ;

- ou si elle ne peut pas distribuer.

Dans ce cas, la holding doit quand même rembourser. Et parfois, ce sont les associés qui doivent remettre au pot (apport, compte courant, etc.).

Inconvénient 3 : un impact possible sur la filiale

Quand une filiale verse des dividendes à la holding, cet argent sort de la filiale. Donc mécaniquement, cela peut réduire :

- sa trésorerie ;

- sa capacité à s’autofinancer ;

- sa marge de manœuvre pour investir ou absorber un coup dur.

Ce n’est pas “mal” en soi. Mais si vous poussez trop la remontée de cash, vous risquez de fragiliser la société qui fait réellement tourner l’activité.

En résumé, une holding peut être un bon levier, mais elle ajoute une couche de gestion et de coûts. Si elle est endettée, elle dépend davantage de la capacité des filiales �à remonter de l’argent. Et si les dividendes sont trop élevés, la filiale peut perdre en trésorerie et en capacité d’investissement.

Tableau récapitulatif des avantages et des inconvénients d'une holding

Ce que vous gagnez | Le point de vigilance | Quand c’est vraiment intéressant |

|---|---|---|

Pouvoir mieux organiser (qui possède / qui décide) | Gouvernance à formaliser (statuts, pactes, décisions) | Vous êtes plusieurs associés/vous faites entrer un investisseur |

Groupe plus simple à piloter (centralisation gestion/admin) | Plus de formalités (une société en plus) | Vous avez 2 sociétés (ou vous allez en avoir) |

Capacité d’acheter/investir plus gros (effet de levier) | Dette à rembourser même si ça ralentit | Vous avez des flux stables et un projet de croissance externe |

Financement plus solide (vision “groupe”, garanties possibles) | Cela peut mettre la trésorerie en tension si le montage est mal calibré | Vous négociez un financement et voulez structurer proprement |

Leviers fiscaux possibles (sous conditions) | Pas automatique : conditions et suivi sérieux | Vous cherchez �à réinvestir via la holding sur le long terme |

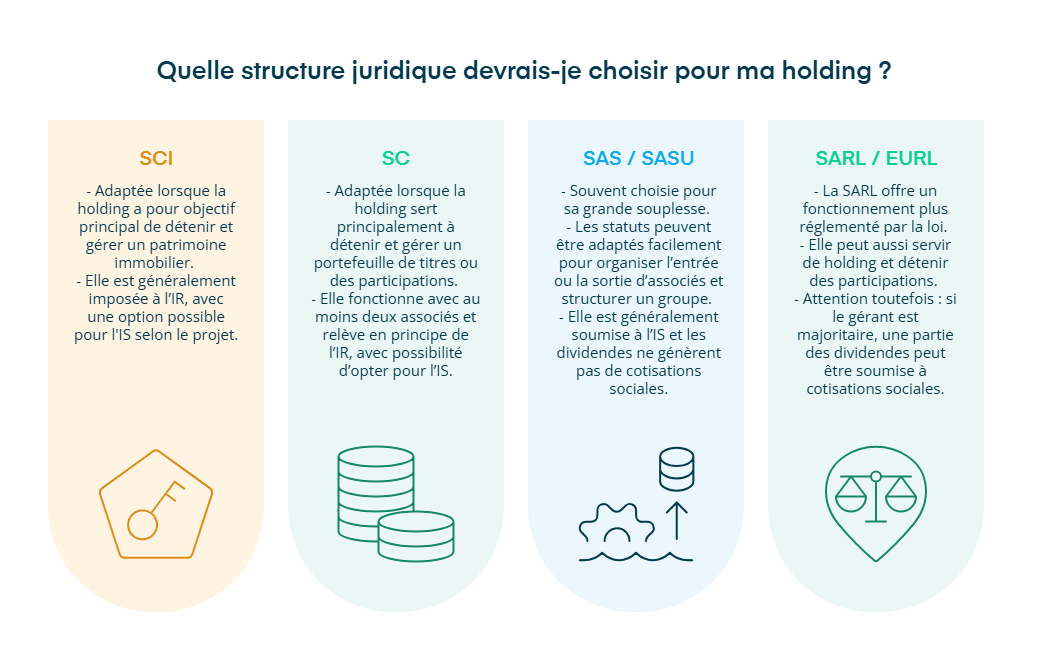

Quelle structure juridique choisir pour le montage d'une holding ? SAS, SARL ou SC ?

À ce stade, vous avez compris le “pourquoi” et le “comment”. Il reste une décision très concrète : quelle forme juridique choisir pour votre holding (SC, SAS/SASU, SARL/EURL) ?

Je vous propose une comparaison simple, avec ce qui change vraiment pour vous : activité possible, entrée/sortie d’associés, fiscalité et dividendes.

Holding en SC : surtout utile quand votre holding vise un objectif purement patrimonial

C’est une société civile, pensée pour détenir et gérer un portefeuille de titres. En général, elle se crée avec 2 associés (minimum), et le capital peut être fixé librement.

Comme son activité est civile, elle n’est pas faite pour porter une activité commerciale “classique”. Côté fiscalité, elle est par principe à l’impôt sur le revenu, avec la possibilité d’opter pour l’impôt sur les sociétés selon le projet (ce choix change beaucoup la logique fiscale).

Une holding en SCI (société civile immobilière) est également possible. C’est une société civile dont l’objet principal est de détenir et de gérer un patrimoine immobilier, et dont l’objet secondaire est de détenir et de gérer un portefeuille de titres.

Holding en SAS (ou SASU) : la plus “flexible” quand vous voulez faire évoluer le groupe

La holding en SAS est souvent choisie comme forme de holding parce qu’elle laisse une grande liberté pour organiser les règles du jeu : qui décide, comment vous faites entrer un associé, comment une sortie est encadrée, etc.

Le capital est libre (même symbolique) et vous pouvez apporter de l’argent ou des biens. Autre point pratique, une holding en SAS peut détenir des titres et, si besoin, exercer une activité (par exemple facturer des prestations au groupe), à condition que ce soit réel et bien cadré.

Elle est en principe imposée à l’IS. Enfin, sur les dividendes, la SAS est souvent appréciée car leur distribution ne déclenche pas de cotisations sociales comme c’est le cas dans certaines configurations en SARL.

Holding en SARL/EURL : un cadre plus “carré”, mais attention aux dividendes

La holding en SARL peut aussi servir de holding, et si vous êtes seul, sa version EURL est souvent la porte d’entrée naturelle.

Le capital est libre (même symbolique), avec des apports possibles en numéraire ou en nature, et la société peut aussi exercer une activité en plus de la détention de titres.

Là où la SARL se distingue surtout, c’est sur le cadre : les statuts sont plus encadrés par la loi, et la cession de parts est généralement moins “fluide” (avec des règles d’agrément).

Par défaut, la SARL est soumise à l’IS. Elle peut, dans certains cas et sous conditions, opter temporairement pour l’impôt sur le revenu (IR).

Enfin, point à ne pas rater : si vous êtes gérant majoritaire, une partie des dividendes peut être soumise à cotisations sociales. C’est souvent la différence qui fait hésiter par rapport à la SAS.

En résumé, la SC et la SCI sont surtout adaptées quand votre holding sert à porter un projet patrimonial (immobilier pour la SCI), avec une logique civile.

La SAS (ou SASU) est généralement choisie pour sa souplesse : entrée et sortie d’associés plus simples, règles plus modulables, et des dividendes sans cotisations sociales.

La SARL/EURL, elle, offre un cadre plus encadré, mais peut être moins flexible sur la cession des parts et, si vous êtes gérant majoritaire, une partie des dividendes peut supporter des cotisations sociales, ce qui pèse souvent dans le choix de la structure.

- Au final, la question n’est pas “est-ce qu’une holding est intéressante ?”, mais est-ce qu’elle vous est utile.

- Si vous avez un projet de réinvestissement, de rachat ou de transmission, la holding peut vous aider à mieux organiser votre groupe et à structurer le financement, notamment via les dividendes.

- En revanche, elle ajoute une société à gérer : plus de coûts, plus de suivi, et une attention particulière si une dette doit être remboursée.

- Le bon montage, c’est celui qui protège la société d’exploitation et reste simple à piloter.

Avec Dougs, vous validez rapidement si la holding est pertinente pour votre projet et vous sécurisez le montage (structure, financement, distribution) sans fragiliser votre société.

Alors, n’attendez pas : contactez dès maintenant les experts Dougs pour être accompagné pas à pas.

FAQ sur le montage d’une holding

Combien coûte la création d’une holding ?

Le coût d’une holding dépend surtout de deux choses : la forme choisie (SAS, SARL/EURL, SC/SCI) et la complexité du montage (simple création vs création + apport/rachat + conventions).

Vous devrez en général prévoir :

les frais “obligatoires” : immatriculation + annonces légales + formalités ;

les honoraires : si vous vous faites accompagner (statuts adaptés, mise en place propre) ;

les coûts de suivi : une holding, c’est une société de plus (compta, déclarations, juridique courant).

Chez Dougs, vous pouvez créer votre société à seulement 150 euros.

Quels sont les droits d’enregistrement à payer lors d’un achat de titres via une holding ?

Lorsqu’une holding achète des titres, il peut y avoir des droits d’enregistrement. Leur présence et leur niveau dépendent notamment de ce que vous achetez (actions ou parts) et du type de société.

Comme c’est un point très “technique” et sensible au cas par cas, le bon réflexe est de le chiffrer avant signature, dans votre budget d’acquisition (au même titre que les frais d’actes).

Quelles sont les erreurs les plus fréquentes quand on crée une holding (notamment sur la holding animatrice) ?

Les erreurs qu’on voit le plus souvent :

Créer une holding “pour optimiser” sans objectif clair (et se retrouver avec une couche de gestion inutile).

Sous-estimer les coûts et le temps de suivi (compta, formalités, conventions).

Monter une holding endettée trop “tendue” (si les dividendes ne remontent pas, ça bloque).

Pour une holding animatrice : le dire sans le faire. Si la holding est censée animer, il faut une réalité concrète (organisation, décisions, services rendus), pas juste une phrase dans un document.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus