Se connecter

Se connecterPFU : tout savoir sur le prélèvement forfaitaire unique

Quand vous vous versez des dividendes ou réalisez une plus-value, une question revient toujours : prélèvement forfaitaire unique (PFU) ou barème progressif, quel choix est vraiment le plus avantageux ?

Le problème, c’est que derrière ce choix en apparence simple se cache une réalité plus complexe : vous pouvez payer trop d’impôt sans vous en rendre compte si vous ne faites pas le bon arbitrage.

En tant que dirigeant, ce choix impacte directement votre rémunération nette et votre stratégie fiscale.

Je vais donc vous expliquer simplement comment fonctionne le PFU, dans quels cas il est intéressant, et surtout comment le comparer au barème progressif pour faire le bon choix.

Et si vous voulez aller plus loin, sollicitez les services d'un expert-comptable en ligne, comme Dougs, pour vous accompagner dans l'optimisation concrète de votre fiscalité.

- Le prélèvement forfaitaire unique (PFU) est le régime qui s’applique par défaut aux dividendes, aux intérêts et à de nombreuses plus-values.

- En 2026, il correspond à une taxation globale de 31,4%.

- Son principal avantage : il permet de connaître rapidement le coût fiscal de vos revenus, grâce à un taux fixe.

- Mais attention, selon votre niveau d’imposition et la nature des revenus perçus, le barème progressif peut parfois être plus intéressant.

Pour savoir quand le PFU est intéressant et quand le barème peut vous faire payer moins, je vous explique tout dans la suite.

Qu'est-ce que le PFU ?

Avant de comparer les options fiscales qui s’offrent à vous, il est essentiel de bien comprendre ce qu’est le PFU et comment il fonctionne concrètement.

Le PFU, aussi appelé flat tax, est un mode d’imposition qui s’applique à la plupart des revenus du capital. Concrètement, il concerne les revenus que vous percevez en tant que dirigeant, comme les dividendes ou les plus-values.

Ces revenus sont alors imposés à un taux unique, fixé à 31,4% en 2026.

Ce taux se décompose en deux parties :

- 12,8% au titre de l’impôt sur le revenu ;

- 18,6% au titre des prélèvements sociaux.

Autrement dit, lorsque vous percevez des dividendes ou réalisez une plus-value mobilière, une imposition globale de 31,4% s’applique directement.

Le PFU a notamment été introduit par la loi de finances pour 2018 avec un objectif clair : simplifier la fiscalité et encourager l’investissement.

Avec ce système, l’administration applique une règle standard, indépendante de votre situation personnelle.

Concrètement :

- votre tranche marginale d’imposition (TMI), c'est-à-dire le taux le plus élevé qui s’applique à une partie de vos revenus, n’est pas prise en compte ;

- votre niveau de revenu global n’impacte pas directement ce taux ;

- vous savez à l’avance combien vous allez payer, sans avoir à faire de simulation complexe.

Et c’est précisément ce qui en fait un sujet important pour vous en tant que dirigeant : avec un taux fixe, le PFU donne une vision plus immédiate du coût fiscal de vos dividendes ou de vos plus-values.

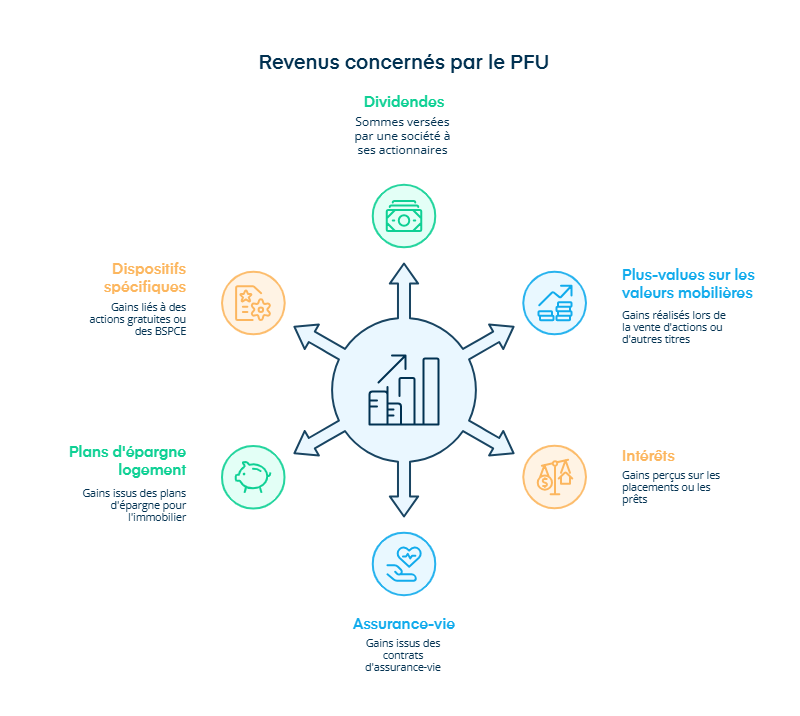

Quels revenus sont concernés par le PFU ?

Maintenant que vous savez ce qu’est le PFU, voyons concrètement sur quels revenus il s’applique. C’est un point clé, car en tant que dirigeant, tous vos revenus ne sont pas concernés de la même manière.

Le PFU s’applique à la majorité des revenus du capital, c’est-à-dire les revenus issus de vos placements ou de votre patrimoine financier.

Voici les principaux revenus concernés :

- Les dividendes : il s’agit des sommes que votre société peut vous verser lorsqu’elle réalise des bénéfices. Par exemple, si votre société distribue 4 000 € brut et que vous détenez 50% de la société, vous percevez 2 000 €. Ces dividendes sont imposés au PFU. Mais vous pouvez aussi, sur option, choisir le barème progressif de l’impôt sur le revenu. Dans ce cas, ils bénéficient d’un abattement de 40%, ce qui réduit la base imposable. Vous souhaitez en savoir plus sur le sujet ? Consultez notre article sur le versement des dividendes en entreprise.

- Les plus-values sur les cessions de valeurs mobilières : c’est la différence entre le prix de vente et le prix d’achat d’un titre, comme une action. Par exemple, vous achetez des titres à 3 000 € et vous les revendez 10 000 €. Vous réalisez une plus-value de 7 000 €, imposée au PFU. Nous avons d'ailleurs rédigé un article sur la fiscalité des plus-values professionnelles si vous souhaitez approfondir le sujet.

- Les intérêts : ce sont les gains perçus en contrepartie d’un placement ou d’un prêt. Par exemple, si vous prêtez de l’argent à votre société via un compte courant d’associé, les intérêts que vous percevez sont soumis au PFU.

- Les produits d’assurance-vie : les gains issus de vos contrats d’assurance-vie peuvent également être soumis au PFU, selon les cas. J'en parlerai plus en détail dans la partie suivante.

- Les revenus de certains placements, comme les plans d’épargne logement (PEL) : il s’agit d’une épargne qui permet notamment d’obtenir un prêt immobilier à taux avantageux.

- Les gains liés à des dispositifs spécifiques : par exemple :

- les actions gratuites ;

- les bons de souscription de parts de créateur d’entreprise (BSPCE).

À l’inverse, certains revenus ne sont pas concernés par le PFU.

C’est notamment le cas :

- des revenus issus d’un plan d’épargne en actions (PEA) qui permettent une exonération d'impôt sur les plus-values réalisées après une certaine durée de détention ;

- des revenus et plus-values immobilières ;

- des livrets réglementés, comme le livret A, le livret de développement durable et solidaire (LDDS) ou le livret d'épargne populaire (LEP), qui sont non seulement exonérés d'impôt sur le revenu, mais aussi de prélèvements sociaux.

Ces dispositifs peuvent constituer de vrais leviers d’optimisation selon votre stratégie patrimoniale, car ils permettent de réduire fortement, voire d’éviter totalement, l’impôt sur vos revenus.

Pour résumer :

- Le PFU concerne la majorité des revenus du capital : dividendes, intérêts, plus-values, etc.

- Certains produits échappent au PFU, notamment le PEA, l'immobilier et les livrets réglementés.

- Ces exceptions peuvent constituer de vrais leviers d’optimisation, car elles bénéficient parfois d’un régime fiscal plus favorable.

De quelle manière le PFU s’applique-t-il concrètement ?

Vous savez désormais quels revenus sont concernés par le PFU. Maintenant, il faut comprendre comment il s’applique concrètement.

C’est souvent là que les incompréhensions apparaissent, notamment sur le moment du prélèvement et le calcul final de l’impôt.

Dans la majorité des cas, le PFU ne s’applique pas en une seule fois. Il fonctionne en deux temps :

- un prélèvement au moment du versement ;

- puis une régularisation lors de votre déclaration de revenus.

Le taux global reste de 31,4%, quel que soit le type de revenu concerné. En revanche, le moment du prélèvement et ses modalités varient selon la nature du revenu.

Et pour vous, en tant que dirigeant, cela a un impact direct sur vos arbitrages entre dividendes, plus-values et rémunération.

PFU et revenus mobiliers

Les revenus mobiliers, comme les dividendes ou les intérêts, sont soumis au PFU au moment de leur versement.

Concrètement, cela se passe en deux temps :

- un acompte de 12,8% est prélevé immédiatement. Il s’agit du prélèvement forfaitaire non-libératoire (PFNL). Ce prélèvement n’est pas un impôt définitif. Il s’agit simplement d’une avance sur l’impôt qui sera calculé lors de votre déclaration de revenus ;

- l’imposition définitive est calculée lors de votre déclaration de revenus.

C’est à ce moment-là que vous pouvez :

- confirmer l’application du PFU ;

- ou opter pour le barème progressif.

Bon à savoir : vous pouvez être dispensé temporairement de ce prélèvement de 12,8% au moment du versement si votre revenu fiscal de référence pour l'année N-2 est inférieur à :

- 25 000 € pour une personne seule, pour les intérêts ;

- 50 000 € pour un couple (mariage ou PACS), pour les intérêts ;

- 50 000 € pour une personne seule, pour les dividendes ;

- 75 000 € pour un couple (mariage ou PACS), pour les dividendes.

Mais attention, cette dispense permet seulement de ne pas payer l’acompte au moment du versement. Elle ne permet pas d’éviter l’impôt.

Autrement dit, l’impôt sur les dividendes reste bien dû. Il sera simplement payé plus tard, au moment de la régularisation lors de la déclaration de revenus.

PFU et plus-values sur les cessions de valeurs mobilières

Les plus-values sur les cessions de titres sont imposées au moment de la déclaration annuelle.

Contrairement aux dividendes, il n’y a pas de prélèvement immédiat à la source sur l’impôt sur le revenu.

Concrètement :

- vous calculez la plus-value (prix de vente moins prix d’achat) ;

- elle est ensuite intégrée à votre déclaration ;

- elle est imposée au PFU ou, sur option, au barème progressif.

PFU et assurance-vie

Pour l’assurance-vie, le fonctionnement est également en deux temps, mais avec des règles spécifiques.

- un prélèvement est effectué directement lors du retrait au taux de :

- 12,8% si le contrat a moins de 8 ans ;

- 7,5% après 8 ans, si le total de vos versements ne dépasse pas 150 000 €. Ce plafond est porté à 300 000 € pour un couple marié ou pacsé. 12,8% au-delà de ce seuil ;

- une régularisation intervient ensuite lors de la déclaration.

NB : les prélèvements sociaux de 18,6% s’ajoutent dans tous les cas.

PFU et cessions de titres

Quand vous vendez des titres, comme des actions ou des parts sociales, vous réalisez parfois une plus-value.

C’est cette plus-value qui sert de base pour calculer l’impôt.

Dans certains cas, cette somme peut être réduite, par exemple si vous avez :

- des frais liés à la vente ;

- ou des moins-values antérieures, c’est-à-dire des pertes réalisées sur d’autres ventes de titres.

Une fois ces éléments pris en compte, vous obtenez la plus-value imposable.

Par défaut, cette plus-value imposable est taxée au PFU de 31,4%.

Mais ce n’est pas votre seule option. Vous pouvez aussi choisir le barème progressif de l’impôt sur le revenu. Cela peut être intéressant dans certains cas, notamment pour les titres acquis avant 2018, car un abattement pour durée de détention peut alors s’appliquer.

Autrement dit, au moment de déclarer votre plus-value, il faut comparer :

- le PFU, qui applique un taux fixe ;

- et le barème progressif, qui peut parfois réduire l’impôt selon votre situation.

Le choix entre ces deux options peut donc avoir un impact direct sur le montant d’impôt que vous allez payer.

En résumé :

- Le PFU ne s’applique pas exactement de la même manière selon le type de revenu concerné.

- Pour les dividendes, les intérêts et certains produits d’assurance-vie, un prélèvement peut être effectué dès le versement ou le retrait.

- Ce prélèvement n’est pas toujours définitif : le choix entre PFU et barème progressif de l’impôt sur le revenu se fait ensuite au moment de la déclaration.

- Pour un dirigeant, bien comprendre ce fonctionnement permet de mieux anticiper l’impôt dû sur ses dividendes, ses plus-values et plus largement sur sa stratégie de rémunération.

PFU ou barème progressif : le vrai enjeu pour un dirigeant

Vous l’avez compris, le PFU a un avantage clair : il simplifie la fiscalité de vos dividendes et de vos plus-values. Mais pour vous, dirigeant, le vrai sujet n’est pas seulement la simplicité. C’est de savoir si ce régime est réellement le plus avantageux dans votre situation.

Le PFU n’est pas obligatoire. Il s’applique par défaut. Mais vous pouvez choisir à la place le barème progressif de l’impôt sur le revenu.

Pour savoir quelle option est la plus avantageuse, il faut donc comprendre ce qui change concrètement entre les deux.

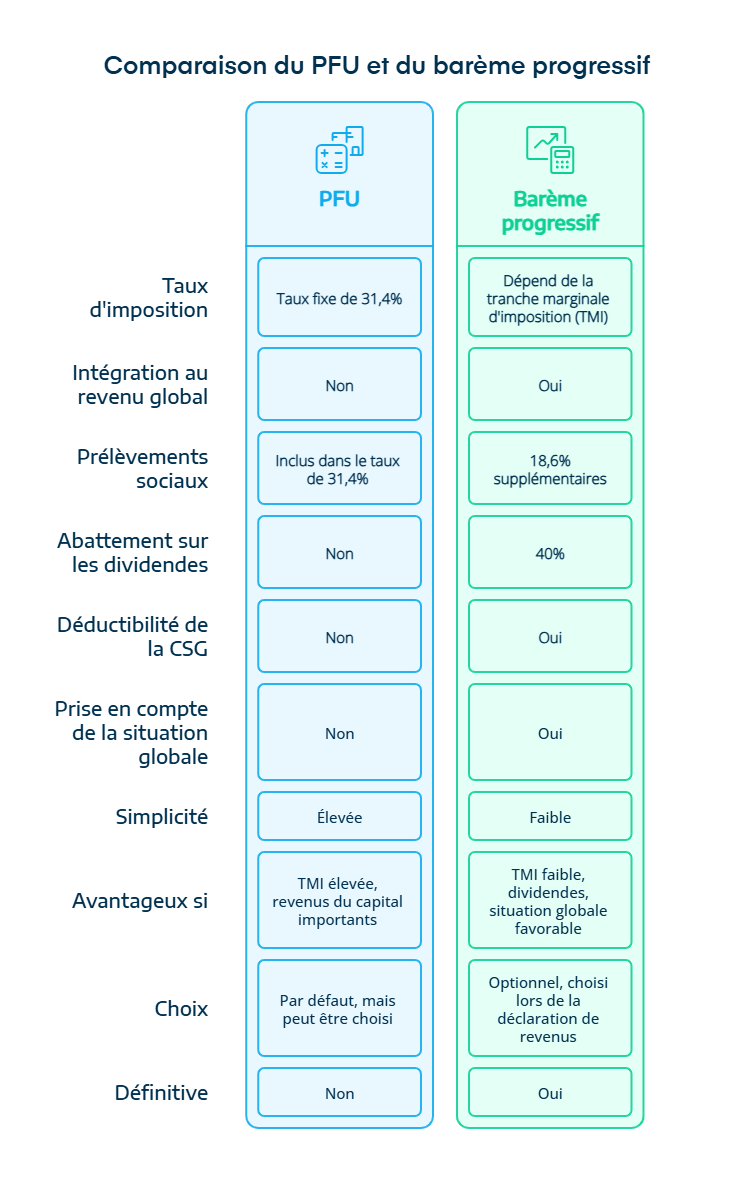

Deux modes d’imposition, deux logiques

Avec le PFU, vos revenus sont imposés à un taux fixe de 31,4% peu importe votre niveau de revenu.

Avec le barème progressif :

- vos revenus sont intégrés à votre revenu global ;

- ils sont imposés selon votre tranche marginale d’imposition (TMI) ;

- les prélèvements sociaux de 18,6% s’ajoutent dans tous les cas.

Concrètement, plus votre TMI est élevée, plus le barème peut devenir pénalisant, mais ce n’est pas toujours vrai.

En effet, le barème permet de bénéficier de certains avantages. Par exemple, vous profitez d’un abattement de 40% sur les dividendes, ce qui réduit la base imposable. Une partie de la CSG est également déductible l’année suivante. Cela réduit votre revenu imposable, donc votre impôt, et peut aussi alléger l’imposition de vos revenus futurs, y compris ceux taxés à la flat tax.

Par ailleurs, votre TMI ne s’applique pas à l’ensemble de vos revenus. En pratique, votre taux réel d’imposition est souvent plus faible.

Enfin, le barème prend en compte votre situation globale, ce qui peut jouer en votre faveur.

En pratique, une TMI élevée ne signifie donc pas automatiquement que le PFU est plus avantageux.

Le PFU n’est pas toujours le meilleur choix

Comme évoqué plus haut, le PFU s’applique par défaut. Mais cela ne veut pas dire que c’est toujours la meilleure option pour vous.

En pratique, le bon choix dépend surtout de votre tranche marginale d’imposition (TMI), de la nature des revenus que vous percevez et de votre situation fiscale dans son ensemble.

Le PFU est généralement intéressant si :

- votre TMI est élevée, en particulier si vos revenus ne profitent pas pleinement des avantages du barème, comme l’abattement de 40% sur les dividendes ;

- vous voulez une fiscalité simple à comprendre ;

- vous souhaitez connaître à l’avance le coût fiscal de vos dividendes ou de vos plus-values ;

- vous percevez des revenus du capital importants et souhaitez éviter qu’ils s’ajoutent à votre revenu global.

En clair, le PFU convient souvent aux dirigeants qui cherchent de la simplicité, de la lisibilité et un taux fixe.

À l’inverse, le barème progressif peut être plus avantageux si :

- votre TMI est faible ou nulle. Cela signifie que vos revenus vous placent dans les premières tranches du barème, qui vont de 0% à 11%, alors que les tranches les plus élevées peuvent atteindre 45% ;

- vous percevez des dividendes, car l’abattement de 40% s’applique alors automatiquement. Cela veut dire que seule une partie des dividendes est soumise à l’impôt sur le revenu ;

- vous souhaitez que votre imposition tienne compte de votre situation globale, par exemple votre situation familiale, vos autres revenus ou encore la déductibilité d’une partie de la CSG, ce qui peut réduire votre impôt.

Autrement dit, le barème peut être plus avantageux si votre fiscalité personnelle est modérée ou si vous profitez de mécanismes qui réduisent votre base imposable.

Prenons un exemple simple pour que ce soit plus clair :

Imaginons que vous percevez 10 000 € de dividendes. On suppose que, compte tenu de l’ensemble de vos revenus, votre tranche marginale d’imposition est de 11%.

Si vous restez au PFU, le calcul est simple :

- l’impôt sur le revenu est de 12,8% ;

- sur 10 000 €, cela représente 1 280 € ;

- les prélèvements sociaux sont de 18,6% ;

- sur 10 000 €, cela représente 1 860 €.

- Au total, vous payez donc : 3 140 €.

Si vous choisissez le barème progressif :

- il faut d’abord appliquer l’abattement de 40% sur les dividendes. Sur 10 000 €, seuls 6 000 € restent imposables à l’impôt sur le revenu.

- On applique ensuite votre TMI de 11% sur ces 6 000 €, soit 660 € d’impôt sur le revenu.

- Les prélèvements sociaux, eux, restent calculés sur la totalité des dividendes de 10 000 €, ce qui fait 1 860 € (10 000 € x 18,6%).

- Au total, vous payez donc 2 520 €.

Dans cet exemple, le barème progressif vous coûte donc 620 € de moins que le PFU.

Attention au moment du choix

C’est un point essentiel et souvent mal compris.

Même si un prélèvement de 12,8% (PFNL) a été effectué lors du versement de vos dividendes, vous pouvez encore choisir le barème progressif. Ce choix se fait au moment de votre déclaration de revenus.

Autrement dit, sauf en cas de dispense temporaire, l’acompte de 12,8% s’applique automatiquement au moment du versement. Le choix entre le PFU et le barème progressif n’intervient qu’au moment de votre déclaration de revenus.

En pratique, pour opter pour le barème progressif, vous devez cocher la case 2OP dans votre déclaration d’impôt sur le revenu. Cette option ne peut donc pas être exercée au moment du versement.

En revanche, ce choix est définitif pour l’année concernée.

Vous ne pouvez donc pas :

- choisir le PFU pour les dividendes ;

- et le barème pour les plus-values.

C’est un arbitrage unique, qui s’applique à tous vos revenus du capital.

Pour résumer :

- Le PFU est le régime par défaut, mais vous pouvez opter pour le barème progressif de l’impôt sur le revenu.

- Le choix se fait au moment de la déclaration de revenus, pas lors du prélèvement.

- Pour opter pour le barème, vous devez cocher la case 2OP lors de votre déclaration.

- Si vous choisissez le barème, vous ne pouvez plus revenir en arrière pour l’année.

- Le bon choix dépend surtout de votre niveau d’imposition.

- Le PFU est une solution simple, car il applique un taux fixe sur vos dividendes et vos plus-values.

- Mais simplicité ne veut pas toujours dire optimisation.

- Selon votre niveau de revenus, la nature des sommes perçues et votre situation fiscale, le barème progressif peut parfois être plus intéressant.

- Le vrai enjeu est donc de comparer les deux options avant de valider votre déclaration, pour éviter de payer plus d’impôt que nécessaire.

Si vous cherchez à arbitrer entre dividendes, plus-values et stratégie de rémunération, Dougs peut vous aider à faire le bon choix avec l’appui d’un expert-comptable et une vision claire des points de vigilance.

FAQ sur le PFU

Dans quels cas peut-on être exonéré du PFU ?

Dans certains cas spécifiques. Certains produits d’épargne ne sont pas soumis au PFU, comme les livrets réglementés (livret A, LDDS, LEP), qui sont totalement exonérés d’impôt et de prélèvements sociaux.

D’autres dispositifs, comme le plan d’épargne en actions (PEA), permettent une exonération d’impôt sous conditions de durée.

Peut-on éviter le prélèvement de 12,8% sur les dividendes lors du versement ?

Oui, sous conditions. Vous pouvez demander une dispense temporaire de prélèvement forfaitaire non libératoire (PFNL) si votre revenu fiscal de référence pour l'année N-2 est inférieur à :

- 25 000 € pour une personne seule, pour les intérêts ;

- 50 000 € pour un couple (mariage ou PACS), pour les intérêts ;

- 50 000 € pour une personne seule, pour les dividendes ;

- 75 000 € pour un couple (mariage ou PACS), pour les dividendes.

Attention, cela ne supprime pas l’impôt : vous le paierez plus tard lors de la déclaration.

Quels revenus ne sont pas soumis au PFU ?

Le PFU ne s’applique pas notamment :

- aux revenus des livrets réglementés ;

- aux revenus du PEA ;

- aux revenus immobiliers.

Ces revenus suivent des régimes fiscaux spécifiques, parfois plus avantageux.

Le PFU est-il une imposition définitive ?

Une partie du PFU (12,8%) est souvent prélevée à la source, mais ce n’est qu’un acompte.

L’imposition définitive est calculée lors de votre déclaration de revenus, où vous pouvez encore choisir le barème.

Peut-on choisir le barème pour certains revenus et le PFU pour d’autres ?

Non, ce n’est pas possible. Si vous optez pour le barème progressif, ce choix s’applique à tous vos revenus concernés par le PFU pour l’année.C’est une option globale et irrévocable.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus