Se connecter

Se connecterTableau d'amortissement : comment le lire et l'utiliser ?

Vous avez sous les yeux un tableau d’amortissement d’emprunt, mais vous ne comprenez pas vraiment ce que vous regardez ? Entre capital, intérêts, assurance et capital restant dû, il est facile de s’y perdre et de passer à côté d’informations essentielles.

Et c’est justement là le problème. Mal interprété, ce document peut vous empêcher de comprendre le vrai coût de votre crédit ou de prendre les bonnes décisions.

Dans cet article, je vais vous montrer comment lire, comprendre et utiliser un tableau d’amortissement. Vous verrez aussi comment il est construit et ce qu’il révèle vraiment sur votre emprunt.

Et si vous souhaitez être accompagné pour analyser votre situation ou optimiser votre financement, un expert-comptable en ligne comme Dougs peut vous aider à y voir beaucoup plus clair.

- Un tableau d’amortissement est un document fourni par la banque qui détaille votre crédit mois par mois.

- Il vous permet de voir la répartition entre intérêts et capital, de suivre votre dette et de comprendre le coût réel de votre emprunt.

- Contrairement à une idée reçue, seule la part d’intérêts et les frais d’assurance représentent un coût réel, le reste correspond au remboursement d’une dette.

- Bien utilisé, ce tableau devient un véritable outil pour piloter votre crédit et mesurer son impact sur votre budget et le coût total de votre emprunt.

Voilà l'essentiel ! Dans la suite, je vais vous expliquer concrètement comment le lire sans vous tromper.

Qu'est-ce qu'un tableau d’amortissement ?

Pour commencer, je vais vous aider à mettre des mots simples sur ce document que la banque vous remet lors de la mise en place de votre crédit.

Derrière son apparence technique, le tableau d’amortissement est en réalité un outil très concret pour comprendre votre emprunt dans le détail.

Ne pas confondre : tableau d’amortissement de crédit et tableau d’amortissement comptable

Il faut savoir que le terme "tableau d’amortissement" peut désigner deux choses différentes selon le contexte. Il est donc important de ne pas les confondre :

- Le tableau d’amortissement de crédit : c’est le document qui détaille le remboursement de votre prêt.

- Le tableau d’amortissement comptable : il est utilisé en comptabilité pour suivre la perte de valeur d’un bien dans le temps. Par exemple, une voiture ou un ordinateur qui s’use.

Dans cet article, on va notamment se concentrer sur le tableau d’amortissement d’un crédit.

Définition concrète du tableau d’amortissement dans le cadre d'un prêt bancaire

Concrètement, un tableau d’amortissement est le document qui détaille votre crédit, mois par mois.

Il vous montre :

- la mensualité que vous devez payer ;

- la part d’intérêts, c’est-à-dire le coût du crédit ;

- la part de capital remboursé, c’est-à-dire ce que vous remboursez réellement à la banque ;

- le capital restant dû, donc ce qu’il vous reste à rembourser ;

- parfois, l’assurance, si elle est intégrée dans le document.

Autrement dit, c’est la carte complète de votre prêt, du premier au dernier paiement.

Pourquoi ce document est indispensable ?

Le tableau d’amortissement n’est pas un simple document informatif. C’est un document essentiel pour comprendre votre crédit et suivre votre engagement dans le temps.

D’abord, il vous permet de voir précisément :

- combien vous remboursez chaque mois ;

- combien votre crédit vous coûte réellement ;

- comment votre dette diminue dans le temps.

Ensuite, il a aussi une utilité pratique dans la gestion financière :

- il permet de justifier votre emprunt dans vos comptes ;

- il est indispensable pour valider un bilan comptable, car il cadre précisément l’engagement bancaire sur toute la durée du prêt ;

- il vous permet de vérifier le capital restant dû à une date donnée.

Bon à savoir : la banque doit obligatoirement vous fournir ce document pour un crédit à taux fixe. Sans cela, elle peut perdre une partie de son droit aux intérêts.

Pour résumer :

- Le tableau d’amortissement est le détail complet de votre crédit dans le temps.

- Il ne faut pas le confondre avec l’amortissement comptable d’un bien.

- Il vous permet de voir exactement ce que vous payez chaque mois.

- C’est un document obligatoire et essentiel pour suivre et justifier votre emprunt.

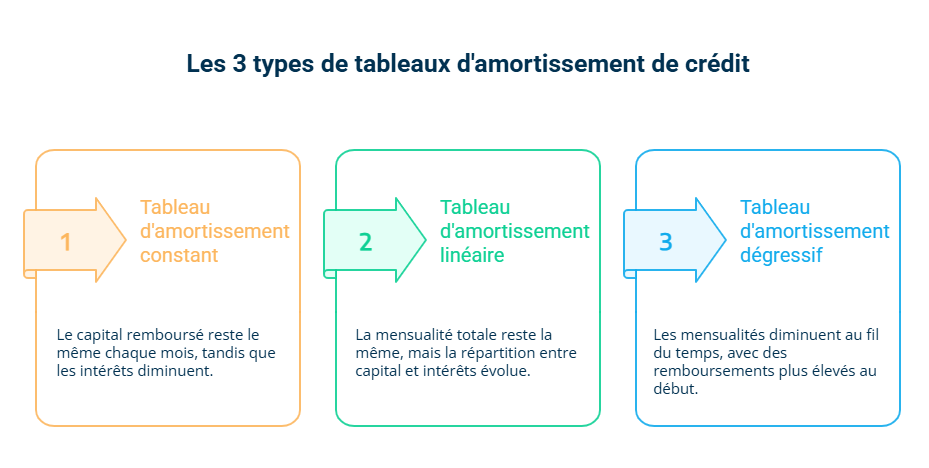

Quels sont les différents types de tableaux d’amortissement de crédit ?

Vous savez maintenant ce qu’est un tableau d’amortissement dans le cadre d'un prêt bancaire et à quoi il sert. Mais en pratique, tous les tableaux ne fonctionnent pas exactement de la même manière.

Selon le mode de remboursement prévu, la part de capital et la part d’intérêts n’évoluent pas de la même façon dans le temps. C’est justement ce qui explique qu’il existe plusieurs types de tableaux d’amortissement de crédit.

Je vais vous les présenter simplement pour que vous puissiez comprendre lequel correspond à votre situation.

1. Le tableau d’amortissement constant

C’est le modèle le plus facile à comprendre. Chaque mois, vous remboursez la même part de capital.

En revanche, les intérêts baissent progressivement. Pourquoi ? Parce qu’ils sont calculés sur le capital restant dû. Plus votre dette diminue, moins vous payez d’intérêts.

Concrètement, cela veut dire que :

- la part de capital remboursé reste la même chaque mois ;

- les intérêts sont plus élevés au début puis diminuent ;

- la mensualité totale baisse au fil du temps.

Prenons un exemple simple : imaginons que vous remboursez 1 000 € de capital par mois.

- Le premier mois, vous pouvez payer 1 000 € de capital et 300 € d’intérêts, soit 1 300 € au total ;

- quelques mois plus tard, vous paierez toujours 1 000 € de capital, mais seulement 220 € d’intérêts, soit 1 220 € ;

- plus le temps passe, plus les intérêts baissent, et plus la mensualité diminue.

Autrement dit, ce n’est pas le capital qui change, mais le coût du crédit qui diminue au fil du remboursement.

C’est aussi pour cette raison que ce modèle est rarement utilisé pour les crédits immobiliers classiques. Les premières mensualités sont plus élevées, ce qui le rend moins confortable pour beaucoup d’emprunteurs.

2. Le tableau d’amortissement linéaire

Le tableau d’amortissement linéaire est le plus courant pour les crédits immobiliers. Vous payez la même mensualité du début à la fin.

En revanche, à l’intérieur de cette mensualité, la répartition change avec le temps :

- au début, vous payez surtout des intérêts ;

- à la fin, vous remboursez surtout du capital.

Autrement dit, le montant total payé chaque mois ne change pas, mais sa composition évolue.

Imaginons par exemple que votre mensualité soit de 800 € :

- au début du crédit, vous pouvez payer 500 € d’intérêts et 300 € de capital ;

- quelques années plus tard, pour cette même mensualité de 800 €, vous pouvez payer 250 € d’intérêts et 550 € de capital ;

- vers la fin du prêt, vous pouvez arriver à 50 € d’intérêts et 750 € de capital.

Dans tous les cas, vous payez toujours 800 € par mois. Ce qui change, c’est la part qui correspond au coût du crédit et la part qui sert à rembourser votre dette.

C’est ce qui rend ce modèle plus confortable pour beaucoup d’emprunteurs. Vous savez dès le départ combien vous devrez payer chaque mois, ce qui facilite la gestion de votre budget.

C’est souvent ce type de tableau que vous recevrez pour un prêt immobilier.

3. Le tableau d’amortissement dégressif

Le tableau d’amortissement dégressif est moins fréquent. Ici, le montant total de vos mensualités diminue plus rapidement dans le temps.

Concrètement :

- vous remboursez beaucoup au début ;

- puis de moins en moins au fil des mois.

Ce type de fonctionnement concerne surtout certains crédits spécifiques ou certains montages particuliers. Pour un particulier qui souscrit un crédit immobilier classique, il reste assez rare.

En résumé :

- Il existe plusieurs façons de répartir capital et intérêts dans le temps.

- Le modèle le plus courant en immobilier reste celui à mensualités constantes.

- Certains systèmes font baisser les mensualités dans le temps, mais ils sont plus rares.

- Comprendre le type de tableau vous aide à mieux anticiper votre effort de remboursement.

Comment lire et interpréter un tableau d'amortissement ?

Vous savez maintenant ce qu’est un tableau d’amortissement de crédit et quels sont les principaux modes de remboursement possibles. Maintenant, la question qui se pose, c'est : comment le lire concrètement sans se tromper ?

Bonne nouvelle, il existe une logique très simple à comprendre. Une fois que vous l’avez en tête, le tableau devient beaucoup plus facile à lire. Je vais vous montrer les repères à avoir.

Comprendre la logique globale du tableau

Dans la plupart des cas, notamment pour un crédit immobilier, un tableau d’amortissement suit une mécanique simple. Au début, vous payez surtout des intérêts. Puis, progressivement, vous remboursez de plus en plus de capital.

Autrement dit, la part de capital dans vos mensualités augmente mois après mois, tandis que la part d’intérêts diminue.

Décrypter une mensualité en pratique

Quand vous ouvrez un tableau d’amortissement, vous voyez une suite de lignes. Chaque ligne correspond à une échéance, c’est-à-dire à une mensualité.

Sur chaque ligne, vous retrouvez en général les mêmes informations :

- les intérêts. Ce sont eux qui impactent votre résultat ;

- le capital remboursé. Ce n'est pas une charge ;

- le capital restant dû.

Autrement dit, quand vous remboursez un crédit, vous ne “dépensez” pas tout au sens comptable. Une partie correspond au coût du crédit, mais l’autre sert simplement à rembourser une dette déjà existante.

Suivre l’évolution de votre dette

Le tableau d’amortissement ne sert pas seulement à voir ce que vous payez. Il vous permet aussi de suivre l’évolution de votre dette mois après mois.

En pratique :

- au début, le capital restant dû baisse lentement ;

- puis il diminue de plus en plus vite ;

- jusqu’à atteindre zéro à la dernière échéance.

C’est ce qui vous permet de savoir précisément où vous en êtes à tout moment.

Pour faire simple :

- Au début du crédit, vous payez surtout des intérêts.

- Avec le temps, vous remboursez de plus en plus de capital.

- Votre mensualité peut rester identique, mais sa composition change.

- Le tableau vous permet donc de suivre la diminution de votre dette mois après mois.

Comment calculer un tableau d’amortissement ?

Vous savez désormais lire un tableau d’amortissement. Mais une question revient souvent : comment la banque fait-elle pour le construire ?

En réalité, le principe est simple. Il repose sur quelques paramètres clés et une formule qui permet de déterminer votre mensualité.

Les éléments pris en compte

Pour calculer un tableau d’amortissement, la banque s’appuie toujours sur les mêmes données. Ce sont elles qui déterminent le coût total de votre crédit et vos mensualités :

- le capital emprunté : c’est le montant que vous demandez à la banque ;

- la durée du prêt : plus elle est longue, plus les intérêts seront élevés ;

- le taux d’intérêt : c’est le prix de l’argent que vous empruntez ;

- l’assurance emprunteur : elle s’ajoute au crédit, mais reste distincte dans le calcul.

En combinant ces éléments, la banque peut établir un échéancier complet de votre remboursement.

La formule de base des mensualités

Pour calculer votre mensualité hors assurance, il existe une formule standard utilisée par toutes les banques :

M = C × [ t / (1 − (1 + t)^−n ) ]

Voici comment la lire simplement :

- M correspond à la mensualité que vous allez payer ;

- C est le capital emprunté ;

- t est le taux mensuel, obtenu en divisant le taux annuel par 12 ;

- n est le nombre total de mensualités.

Concrètement, cette formule permet de fixer une mensualité constante, puis de répartir à l’intérieur les intérêts et le capital.

Pour mieux comprendre comment fonctionne la formule, prenons un exemple concret.

Imaginons un crédit immobilier de 200 000 € sur 25 ans, soit 300 mensualités, avec :

- un taux nominal fixe de 3,15% par an ;

- un taux d’assurance emprunteur de 0,25% par an.

Avec ces données, la mensualité hors assurance s’élève à 953,67 €.

À cette somme s’ajoute ensuite l’assurance emprunteur, qui représente ici 41,67 € par mois, soit 500 € par an.

Au total, cela correspond donc à une mensualité de 995,34 € avec assurance.

Comment le tableau est construit ensuite

Une fois la mensualité calculée, le reste suit une logique répétitive.

Chaque mois :

- les intérêts sont calculés sur le capital restant dû ;

- une partie de la mensualité rembourse ces intérêts ;

- le reste sert à rembourser le capital ;

- le capital restant dû diminue.

Et ce mécanisme se répète jusqu’à la dernière échéance.

C’est ce qui donne naissance à votre tableau d’amortissement complet, ligne après ligne.

Faut-il vraiment faire le calcul soi-même ?

Dans la pratique, vous n’avez pas besoin de faire ces calculs à la main.

Aujourd’hui, vous pouvez :

- utiliser des simulateurs en ligne ;

- demander directement à votre banque ;

- vous faire accompagner par un expert.

L’intérêt pour vous n’est pas de calculer, mais de comprendre ce que vous payez et pourquoi.

En bref :

- Le calcul repose sur 4 éléments clés : capital, durée, taux et assurance.

- Une formule permet de déterminer une mensualité constante.

- Ensuite, le tableau se construit automatiquement mois après mois.

- Vous n’avez pas besoin de le calculer vous-même, mais le comprendre est essentiel.

Tableau d’amortissement et assurance : attention à ne pas confondre

On arrive ici à un point souvent mal compris. Quand vous regardez votre tableau d’amortissement, vous pourriez penser que tout est inclus dans votre crédit. En réalité, ce n’est pas tout à fait le cas.

Comme je l'ai dit, l’assurance emprunteur est à part, et cette distinction est essentielle pour bien comprendre ce que vous payez réellement.

L’assurance ne fait pas partie du crédit

L’assurance emprunteur n’est pas incluse dans le crédit en lui-même.

Le crédit correspond uniquement à :

- le capital emprunté ;

- les intérêts liés à ce capital.

L’assurance, elle, vient se rajouter à côté pour couvrir des risques comme le décès ou l’incapacité de travail.

Concrètement, dans votre tableau, vous pouvez voir :

- une mensualité de crédit ;

- et une ligne d’assurance en plus.

Cela veut dire que le coût affiché du crédit ne reflète pas toujours le coût total que vous payez réellement.

Une assurance que vous pouvez choisir

Autre point important : vous n’êtes pas obligé de prendre l’assurance proposée par la banque.

Vous pouvez :

- choisir une assurance externe ;

- comparer plusieurs offres ;

- opter pour une délégation d’assurance.

Pourquoi c’est intéressant ? Parce que l’assurance représente souvent un coût significatif sur la durée du prêt.

Dans certains cas, changer d’assurance peut vous faire économiser plusieurs milliers d’euros.

Un impact direct sur le coût réel de votre crédit

Si vous ne regardez que votre tableau d’amortissement, vous pouvez passer à côté d’un élément essentiel. Le coût total de votre crédit est souvent sous-estimé si vous oubliez l’assurance.

Pour avoir une vision complète, vous devez prendre en compte :

- le total des intérêts ;

- le coût total de l’assurance ;

- la durée du prêt.

C’est seulement en combinant ces éléments que vous obtenez le vrai coût de votre financement.

Pour résumer :

- L’assurance emprunteur est séparée du crédit.

- Elle peut être choisie librement et optimisée.

- Elle représente un coût important souvent sous-estimé.

- Pour bien analyser votre prêt, vous devez regarder crédit et assurance ensemble.

Le conseil de notre expert

Avant de terminer, je voudrais attirer votre attention sur un point souvent sous-estimé. Vous l'aurez compris, le tableau d’amortissement n’est pas un simple document annexe que l’on range dans un dossier. Bien lu, il peut vous aider à mieux mesurer le poids réel de votre crédit dans le temps.

Comme le rappelle notre expert, "le tableau d’amortissement est un document annexe au contrat de prêt indispensable. C’est le prévisionnel du cash flow bancaire sortant des années à venir, une donnée essentielle dans la construction d’un business plan par exemple ou pour toute étude prévisionnelle sur un dossier. Il permet aussi une identification rapide du coût du prêt. Au-delà de la mensualité, on peut y lire le coût de l’argent et c’est parfois vertigineux.

Beaucoup d’outils et de simulateurs permettent la génération de ces tableaux : très utiles quand le projet est en cours et qu’on cherche une projection des impacts financiers."

- Le tableau d’amortissement permet de comprendre concrètement comment votre crédit évolue dans le temps.

- Il met en évidence la répartition entre intérêts et capital, le montant qu’il vous reste à rembourser et le coût réel de votre financement.

- C’est aussi un outil utile pour comparer plusieurs offres de prêt, envisager un remboursement anticipé ou mesurer l’impact de votre crédit sur votre budget.

- Pour éviter les erreurs d’interprétation et faire les bons choix, vous pouvez vous appuyer sur un expert-comptable comme Dougs. Nos équipes vous accompagnent pour analyser votre situation, identifier les points de vigilance et optimiser votre financement.

FAQ sur le tableau d’amortissement

Comment obtenir un tableau d’amortissement ?

Le tableau d’amortissement est fourni par la banque lors de la mise en place de votre crédit.

- Il est remis avant la signature de l’offre de prêt.

- Il est obligatoire pour les crédits à taux fixe.

- Vous pouvez aussi en faire la demande à tout moment.

Vous n’avez donc aucune démarche particulière à faire. La banque doit vous le transmettre

Le tableau change-t-il après une renégociation de crédit ?

Oui, systématiquement. Dès que vous renégociez votre crédit ou que vous faites un rachat, un nouveau tableau d’amortissement est établi.

- Les mensualités peuvent changer ;

- la durée peut être modifiée ;

- le coût total du crédit évolue.

Votre ancien tableau devient alors obsolète.

Qu’est-ce que le capital restant dû ?

Le capital restant dû correspond au montant exact de votre dette à un moment précis.

- Il diminue chaque mois ;

- il est indiqué sur chaque ligne du tableau ;

- il sert de base pour calculer les intérêts.

C’est l’indicateur clé pour savoir où vous en êtes dans votre crédit.

Pourquoi je paie plus d’intérêts au début ?

À cause du mode de calcul du crédit.

Les intérêts sont calculés sur le capital restant dû.

- Au début, vous devez encore presque tout ;

- donc les intérêts sont élevés ;

- puis ils diminuent au fil du temps.

C’est une logique mathématique, pas une anomalie.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus