Comment remplir et analyser un tableau de financement ?

2 mois de compta offerts

Le tableau de financement fait partie de ces documents comptables que beaucoup de dirigeants consultent sans parvenir à en tirer une décision claire. On y trouve investissements, ressources, fonds de roulement, mais une question demeure : l’entreprise est-elle financée sainement ? C’est précisément ce que ce tableau permet d’évaluer.

Dans cet article, je vais vous expliquer à quoi il sert concrètement, comment le remplir étape par étape et surtout comment l’analyser pour comprendre ce qui pèse sur votre trésorerie.

Et si vous souhaitez valider vos calculs ou sécuriser votre lecture, un expert-comptable en ligne comme Dougs peut vous aider à éviter les erreurs d’interprétation.

- Le tableau de financement analyse l’origine et l’utilisation des flux financiers d’une entreprise sur une période.

- Il met en lien les emplois stables (investissements durables, comme les immobilisations) et les ressources stables (capitaux propres, emprunts, amortissements), afin de mesurer l’équilibre financier global via le fonds de roulement net global (FRNG).

- Il comprend aussi un second tableau qui étudie les variations de l’actif circulant, du BFR (besoin en fonds de roulement) et de la trésorerie.

- Grâce à ce tableau, vous pouvez notamment savoir si votre entreprise finance correctement son activité, mais aussi anticiper les tensions de trésorerie.

Pour comprendre concrètement comment le remplir et l’analyser, je vous propose maintenant d’entrer dans le détail.

Qu'est-ce qu'un tableau de financement ?

Pour entrer dans le sujet, je vous propose de commencer par une définition simple. Le tableau de financement est un document de synthèse. Il décrit la situation financière d’une entreprise sur une période donnée, le plus souvent un exercice comptable.

Son objectif : expliquer les mouvements d’argent. Autrement dit, il aide à comprendre ce qui fait varier la trésorerie. Cela inclut :

- les investissements (immobilisations) ;

- les financements, comme les emprunts ;

- les éléments liés à l’activité courante (stocks, créances, dettes).

Ce document est également appelé tableau emplois-ressources. Il couvre deux grandes thématiques :

- les flux de trésorerie à court terme ;

- les emplois stables et les ressources stables, c’est-à-dire les investissements durables et les moyens de les financer.

Les chiffres utilisés proviennent donc du haut et du bas du bilan comptable. Grâce à ces données, vous pouvez répondre à des questions, comme :

- Quelle est la capacité d'autofinancement (CAF) de l’entreprise à court terme ?

- Quel est le poids des charges et des emprunts dans son fonctionnement ?

- En cas de déséquilibre, quel besoin en fonds de roulement faut-il anticiper pour rester stable ?

Quel est le but du tableau de financement ?

Maintenant que la définition est posée, une autre question se pose : qu’est-ce que ce tableau vous aide à décider ?

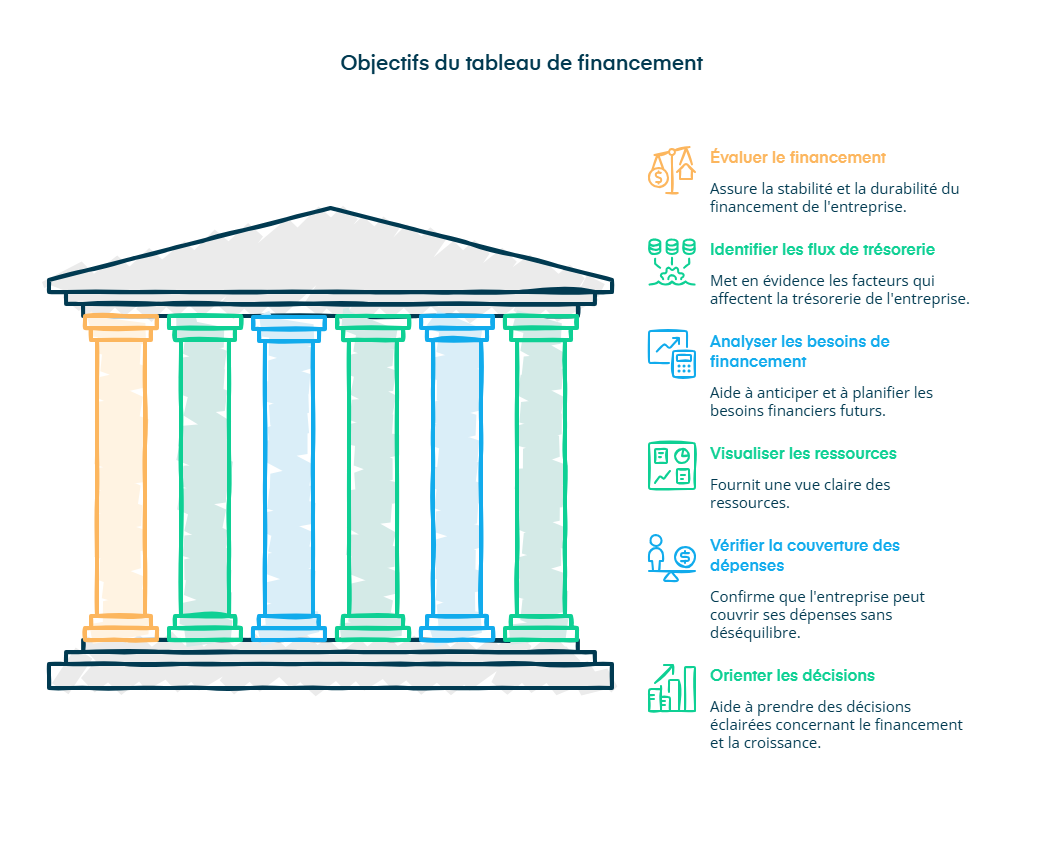

Le tableau de financement sert à évaluer si l’entreprise se finance de manière cohérente. Il permet aussi de repérer ce qui pèse sur la trésorerie et ce qui, au contraire, libère des ressources.

Construit à partir du bilan comptable, il devient un indicateur utile pour apprécier les possibilités de financement de l’entreprise et anticiper les besoins à venir.

Plus concrètement, il vous aide à :

- visualiser d’où viennent les ressources et comment elles sont utilisées ;

- vérifier si l’entreprise peut couvrir ses dépenses sans se déséquilibrer ;

- orienter vos décisions pour financer un projet ou absorber une hausse d’activité.

Est-ce obligatoire de faire un tableau de financement ?

Après avoir vu à quoi sert le tableau de financement, une question arrive naturellement : est-ce obligatoire d’en établir un ? La réponse est nuancée.

Le tableau de financement n’est pas exigé pour toutes les entreprises. L’obligation concerne principalement :

- les sociétés commerciales (SAS, SARL, SA) qui dépassent certains seuils ;

- les associations qui perçoivent des subventions.

Par ailleurs, les sociétés qui établissent des comptes consolidés doivent présenter un tableau des flux de trésorerie, document distinct du tableau de financement traditionnel.

Dans certains cas, une entreprise peut toutefois être tenue d’établir un tableau de financement même si elle n’exerce pas d’activité commerciale. Cette obligation dépend de plusieurs critères, notamment :

- du nombre de salariés (300 minimum) ;

- du montant du chiffre d’affaires hors taxes (supérieur ou égal à 18 000 000 €).

Ces seuils sont fixés par décret et déterminent les obligations comptables applicables à l’entreprise.

Simulateur : Tableau de financement

Comment remplir un tableau de financement ?

Maintenant que le cadre est posé, voyons comment remplir un tableau de financement concrètement.

L’objectif est de partir des bons documents et de suivre une méthode précise, afin d’obtenir une lecture fiable de la situation financière.

Les prérequis

Pour établir un tableau de financement, il faudra d’abord :

- choisir la période analysée (le plus souvent un exercice comptable) ;

- rassembler les documents comptables nécessaires :

- le bilan comptable ;

- le compte de résultat ;

- l’annexe.

Ces documents permettent d’identifier les chiffres significatifs liés à la performance et aux flux financiers, comme l’évolution des capitaux propres, les emprunts, les dettes fournisseurs ou les ressources durables.

L’analyse portera ensuite sur :

- les immobilisations corporelles et incorporelles brutes ;

- les immobilisations financières ;

- les actifs et passifs circulants, car ce sont sur ces éléments que repose l’analyse.

Une fois ces analyses faites, vous pouvez désormais passer au remplissage du tableau.

Attention ! Même si l’on parle d’un seul tableau de financement, il se compose en réalité de deux tableaux distincts, qui se complètent.

Premier tableau : emplois stables et ressources stables

Ce premier tableau permet d’analyser les financements à long terme. Il met en évidence le lien entre les emplois stables et les ressources stables, et leur impact sur le fonds de roulement.

Visuellement, le tableau est divisé en quatre colonnes :

- les emplois stables ;

- les montants liés à ces emplois ;

- les ressources stables ;

- les montants liés à ces ressources.

Définition des emplois stables

Les emplois stables correspondent à l’actif non circulant de l’entreprise. Il s’agit d’éléments durables intégrés au patrimoine, par exemple :

- les brevets ;

- les terrains ;

- le fonds de commerce (clientèle, local, etc.) ;

- les éléments constituant l’outil de production (véhicule d’un taxi, machine d’un industriel, four d’un boulanger, matériel informatique d’un consultant, etc.).

En pratique, cela regroupe les immobilisations corporelles, incorporelles et financières, destinées à rester durablement dans l’entreprise.

Définition des ressources stables

Les ressources stables représentent les moyens de financement à long terme qui assurent la continuité de l’activité. Elles comprennent :

- les capitaux propres (dont les apports des associés) ;

- les amortissements ;

- les dettes financières à long terme (emprunts) ;

- les provisions.

Dans cette partie du tableau, vous pouvez également déterminer votre capacité d’autofinancement (CAF).Pour comprendre précisément le calcul de la CAF, consultez notre article dédié.

Ces ressources figurent au passif du bilan.

La variation du fonds de roulement net global

Ce premier tableau vous permet aussi de calculer la variation du fonds de roulement net global.

On obtient le montant en soustrayant : ressources stables - emplois stables.

- Si le résultat est négatif, il est inscrit dans la partie « ressources ».

- S’il est positif, il est inscrit dans la partie « emplois », puisque les ressources couvrent le financement de ces emplois.

Second tableau : variations de l’actif circulant

Le deuxième tableau se concentre sur les fonds circulants.

On y détaille les variations de l'actif et du passif, afin de comprendre les délais de paiement et les avances de fonds.

La logique est la suivante :

- si la variation d’un élément de l’actif est positive, c’est un besoin de financement ;

- si elle est négative, c’est un dégagement de ressources ;

- pour un élément du passif, c’est l’inverse.

Ce deuxième tableau se divise en trois parties :

- la variation d’exploitation ;

- la variation hors exploitation ;

- la variation de trésorerie.

La variation d'exploitation

Cette partie permet de calculer :

- la variation du besoin en fonds de roulement net global ;

- la variation des actifs d’exploitation (créances clients, encours) ;

- la variation des dettes d’exploitation (dettes fournisseurs, avances sur commandes).

La variation hors exploitation

Ici, l’analyse porte sur :

- les créditeurs (dettes fiscales, fournisseurs d’immobilisations) ;

- les débiteurs (créances diverses, valeurs mobilières de placement, écarts de conversion).

Il faut également y intégrer le besoin en fonds de roulement hors exploitation, calculé selon la formule : emplois hors exploitation – ressources hors exploitation.

La variation de trésorerie

Enfin, la variation de trésorerie regroupe :

- les disponibilités (banque, caisse, chèques postaux) ;

- les soldes créditeurs des banques ;

- la trésorerie nette.

En résumé, pour remplir un tableau de financement, il faut d’abord choisir la période analysée et réunir les bons documents (bilan, compte de résultat, annexe). Ensuite, l’analyse se fait en deux temps :

- Premier tableau : comparaison des emplois stables (investissements durables) et des ressources stables (capitaux propres, emprunts, amortissements, provisions). Cette étape permet aussi de calculer la variation du FRNG.

- Second tableau : étude des variations de l’actif et du passif circulants pour comprendre l’impact sur le BFR et la trésorerie, via trois volets (exploitation, hors exploitation, trésorerie).

Ce découpage permet d’obtenir une lecture structurée des financements, des besoins et des tensions de trésorerie.

Comment comprendre et analyser un tableau de financement ou tableau emplois-ressources ?

Maintenant que le tableau est rempli, reste l’essentiel : l’interpréter correctement.

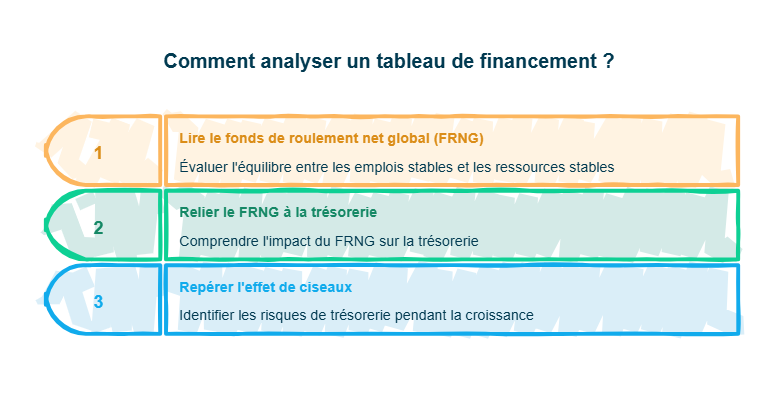

Pour cela, je vous propose une lecture en trois étapes :

- d’abord le FRNG ;

- ensuite la trésorerie ;

- et pour finir l’effet de ciseaux quand l’activité accélère.

1. Lire le FRNG : un premier indicateur d’équilibre

La première partie du tableau de financement permet de calculer la différence entre les ressources stables et les emplois stables. Ce résultat correspond à la variation du fonds de roulement net global (FRNG).

- Si le FRNG est positif, cela signifie que les emplois stables sont correctement financés par les ressources stables. L’entreprise dispose d’un équilibre financier plus confortable.

- Si le FRNG est négatif, cela signifie que les ressources stables ne suffisent pas à couvrir les emplois stables. L’entreprise fait face à un déséquilibre financier.

2. Relier le FRNG à la trésorerie : le rôle du second tableau

Le tableau de financement permet également d’identifier les principaux facteurs de variation de la trésorerie.

Le second tableau permet justement de visualiser les conséquences de la variation du FRNG sur la trésorerie, en s’appuyant sur les variations de l’actif et du passif circulants.

Autrement dit, il aide à identifier si les tensions viennent plutôt :

- de l’activité courante (stocks, créances clients, dettes fournisseurs) ;

- ou d’éléments hors exploitation.

3. Repérer l’effet de ciseaux en phase de croissance

Le tableau de financement permet enfin de situer l’entreprise dans sa dynamique de croissance.

Lorsque l’activité augmente fortement, l’excédent brut d’exploitation (EBE) progresse en parallèle du chiffre d’affaires. Pour rappel, l’EBE correspond à la ressource générée par l’activité courante, avant prise en compte des investissements, des charges financières et des impôts. Dans le même temps, l’entreprise doit souvent avancer plus de dépenses (matières premières, stocks, etc.). Son besoin en fonds de roulement (BFR) augmente alors lui aussi.

Le risque apparaît lorsque le BFR augmente plus vite que l’EBE. La trésorerie se tend, même si l’activité se développe. C’est ce que l’on appelle l’effet de ciseaux.

Pour limiter ce risque, il faut surveiller l’équilibre entre ces deux indicateurs :

- un EBE suffisamment élevé pour absorber les besoins ;

- un BFR qui reste maîtrisé, afin d’éviter des décalages de trésorerie trop importants.

En clair, pour analyser un tableau de financement, il faut d’abord regarder la variation du FRNG : si elle est positive, les investissements durables sont financés de façon cohérente ; si elle est négative, l’entreprise peut être en déséquilibre.

Ensuite, le second tableau aide à relier cette situation à la trésorerie, en montrant l’impact des variations de l’actif et du passif circulants.

Enfin, en période de croissance, le tableau permet de repérer un effet de ciseaux : le BFR peut augmenter plus vite que l’EBE, ce qui crée des tensions de trésorerie malgré une activité en hausse.

- Le tableau de financement permet de relier les décisions prises par l’entreprise à leurs effets concrets sur la trésorerie.

- En mettant en regard les emplois et les ressources, puis en analysant les variations du fonds de roulement et du besoin en fonds de roulement, il offre une lecture claire de l’équilibre financier et des zones de tension éventuelles.

- C’est un outil clé pour comprendre ce qui finance réellement l’activité, anticiper les besoins futurs et piloter la croissance sans déséquilibre.

Pour aller plus loin, sécuriser vos analyses et identifier les bons leviers d’action, Dougs vous accompagne à chaque étape de votre gestion financière.

FAQ sur le tableau de financement

Quelle est la différence entre un plan de financement et un tableau de financement ?

Il ne faut pas confondre le tableau de financement et le plan de financement.

Un tableau de financement fait une analyse rétrospective de vos données comptables, en synthétisant les informations les plus intéressantes pour prendre des décisions de gestion de vos finances.

Le plan financier est un document prévisionnel : il est créé le plus souvent lors d'une reprise ou création d'entreprise pour évaluer la rentabilité du business.

Les deux documents utilisent vos données comptables, mais de façon différente.

Quelles sont les deux sections du tableau de financement ?

Le tableau de financement est composé de deux sections complémentaires.

La première analyse les emplois stables et les ressources stables afin d’évaluer l’équilibre financier à long terme et de calculer la variation du fonds de roulement net global.

La seconde se concentre sur les variations de l’actif circulant, du besoin en fonds de roulement et de la trésorerie, pour comprendre l’impact de l’activité sur les liquidités à court terme.

Comment élaborer un plan de financement ?

L’élaboration d’un plan de financement consiste à recenser, sur une période donnée, les besoins de l’entreprise (investissements, stocks, fonds de roulement) puis les ressources disponibles pour les financer (apports, emprunts, aides).

L’objectif est de vérifier que les ressources couvrent l’ensemble des besoins et d’anticiper les éventuels déséquilibres.

Ce document est généralement utilisé lors d’une création ou d’une reprise d’entreprise et s’intègre au business plan.

À quel moment le tableau de financement est-il obligatoire ?

En France, l’établissement du tableau de financement constitue une obligation légale pour les sociétés commerciales qui dépassent certains seuils.

Certaines personnes morales de droit privé doivent élaborer également le document. C’est le cas pour celles qui ne font pas du commerce et ont une activité économique dépassant une certaine dimension. Il en est de même pour les associations recevant des subventions.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus