Se connecter

Se connecterTVA en restauration : quels taux appliquer selon la situation ?

Comprendre les règles de taxe sur la valeur ajoutée (TVA) en restauration est indispensable pour appliquer le taux adéquat et facturer correctement ses clients. En pratique, plusieurs taux de TVA existent et leur application dépend notamment du produit vendu et de la manière dont il est consommé.

Ce taux varie notamment selon la nature du produit et la manière dont il est consommé. Cette distinction peut modifier la TVA applicable et entraîner des erreurs de facturation si elle est mal interprétée.

La question est donc fréquente chez les restaurateurs et les professionnels du secteur. Dans cet article, nous allons voir quels taux de TVA s’appliquent en restauration, comment identifier le bon taux selon la situation et quels cas particuliers connaître pour éviter les erreurs.

La TVA en restauration dépend de la catégorie du produit et des conditions dans lesquelles il est consommé. Une bonne compréhension de ces règles permet de sécuriser la fiscalité de votre activité et d’éviter les erreurs lors de la facturation ou de la déclaration de TVA.

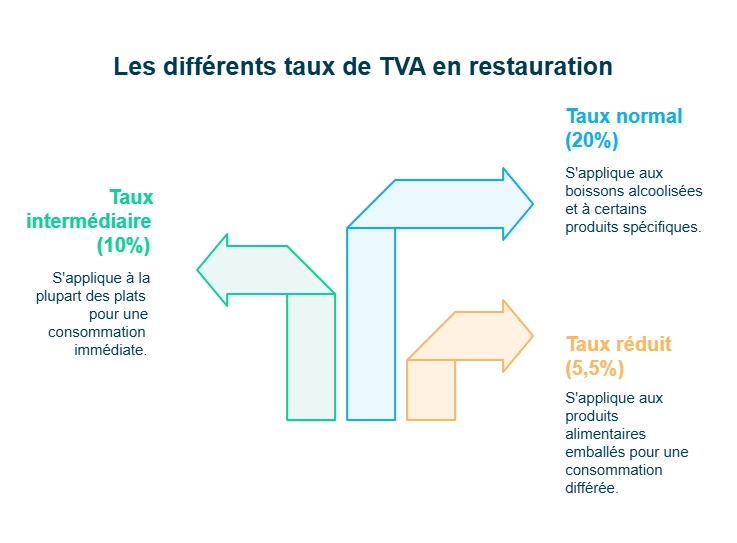

Trois taux de TVA peuvent s’appliquer :

- 5,5 % : produits non destinés à une consommation immédiate mais différée.

- 10 % : la majorité des prestations de restauration destinées à être consommées immédiatement.

- 20 % : les boissons alcoolisées et certains produits spécifiques.

Une même commande peut contenir plusieurs taux de TVA. Chaque produit doit donc être identifié et ventilé afin d’appliquer le taux correspondant et de déclarer correctement la TVA collectée.

Voici les règles à connaître pour déterminer le taux de TVA applicable en restauration.

Les différents taux de TVA en restauration

En restauration, trois taux de taxe sur la valeur ajoutée (TVA) peuvent s’appliquer : 5,5 %, 10 % et 20 %. Le taux dépend principalement du type de produit et de la manière dont il est consommé.

Ces règles sont prévues par le Code général des impôts (CGI) et précisées par l’administration fiscale dans le Bulletin officiel des finances publiques (BOFiP).

Comprendre ces différences est essentiel pour déterminer le taux de TVA applicable et sécuriser la facturation en restauration.

Le taux réduit de 5,5 % pour certains produits alimentaires

Le taux de TVA de 5,5 % concerne certains produits alimentaires non destinés à une consommation immédiate mais différée, c’est-à-dire destinés à être consommés plus tard.

Ce taux ne dépend pas uniquement du conditionnement du produit. Il s’applique également lorsque le produit n’est pas préparé dans le cadre d’une prestation de restauration.

Plusieurs indices peuvent être pris en compte :

- le produit peut être conservé pendant un certain temps ;

- il est éventuellement conditionné (emballage, sous vide, etc.) ;

- il ne s’inscrit pas dans un service de restauration (pas de préparation pour consommation immédiate).

Dans ce cas, l’administration considère qu’il s’agit d’un produit alimentaire classique, et non d’une prestation de restauration.

Exemples :

- produits alimentaires non destinés à être consommés immédiatement ;

- produits pouvant être conservés et consommés ultérieurement ;

- produits vendus sans prestation de restauration associée.

Exemple de calcul :

- prix HT : 10 €

- TVA 5,5 % : 0,55 €

- prix TTC : 10,55 €

Pour mieux comprendre la distinction entre consommation immédiate et différée, vous pouvez consulter les exemples de produits et situations en restauration précisés par l’administration fiscale (BOFiP).

Voyons maintenant le taux appliqué dans la majorité des situations en restauration.

Le taux intermédiaire de 10 % pour la restauration

Le taux de TVA de 10 % s’applique à la plupart des plats vendus pour une consommation immédiate.

Il concerne notamment :

- les restaurants traditionnels ;

- les bars et cafés ;

- la restauration rapide ;

- les espaces de restauration dans un commerce (boulangerie, supermarché, centre commercial).

Ce taux s’applique lorsqu’il y a une prestation de restauration, c’est-à-dire lorsque le produit est préparé et/ou que des moyens sont mis à disposition pour permettre sa consommation immédiate (tables, chaises, couverts, service, etc.).

Ainsi, des produits tels que des frites, sushis, pizzas ou quiches relèvent du taux de 10 % lorsqu’ils sont destinés à être consommés immédiatement, quel que soit le lieu de vente.

À l’inverse, un produit vendu à emporter peut relever du taux de 5,5 % s’il n’est pas destiné à une consommation immédiate, notamment lorsqu’il peut être conservé pour être consommé ultérieurement du fait de son conditionnement.

Exemple :

Un food-truck vend :

- un burger → TVA 10 %

- des frites → TVA 10 %

Simulation :

- burger : 12 € HT

- TVA 10 % : 1,20 €

- prix TTC : 13,20 €

Cependant, certains produits ne suivent pas cette règle, notamment les boissons alcoolisées.

Le taux normal de 20 % pour les boissons alcoolisées

Les boissons alcoolisées sont toujours soumises au taux plein de 20 %, quel que soit le mode de vente :

- sur place ;

- à emporter ;

- en livraison.

Exemples :

- verre de vin au restaurant → TVA 20 %

- bière au bar → TVA 20 %

- bouteille d’alcool vendue à emporter → TVA 20 %

Ce taux concerne aussi certains produits spécifiques :

- certaines confiseries ;

- certains chocolats ;

- les margarines et graisses végétales ;

- le caviar.

Exemple :

- bière : 5 € HT

- TVA 20 % : 1 €

- prix TTC : 6 €

Maintenant que vous connaissez les trois taux de TVA applicables, voyons comment identifier le taux approprié dans une situation concrète.

Comment déterminer le bon taux de TVA en restauration ?

Pour choisir le bon taux de TVA, l’administration fiscale utilise un critère principal : le mode de consommation du produit.

La question à se poser est simple : le produit est-il consommé immédiatement ou peut-il être conservé ?

La distinction entre consommation immédiate et différée

Deux situations permettent de déterminer le taux applicable.

Situation 1 : consommation immédiate → TVA 10 %

Le produit est vendu pour être consommé immédiatement, comme dans le cadre d’une prestation de restauration, avec éventuellement la mise à disposition de moyens permettant cette consommation (tables, chaises, couverts, service, etc.).

Exemples :

- plat servi dans un restaurant

- sandwich en fast-food

- repas pris dans un café ou un bar

Situation 2 : consommation différée → TVA 5,5 %

Le produit peut être conservé pour être consommé plus tard, généralement grâce à son conditionnement.

Exemple :

- plat emballé ou produit alimentaire conservable.

Le cas particulier des boissons alcoolisées

Avant d’appliquer un taux de TVA, posez-vous deux questions simples :

- le produit est-il destiné à être consommé immédiatement ou plus tard ?

- s’agit-il d’une boisson alcoolisée ?

Les boissons alcoolisées constituent une exception importante.

Contrairement aux autres produits alimentaires, elles sont toujours soumises à une TVA de 20 %, quel que soit le mode de consommation.

Exemples : vin, bière, cocktail.

Dans certaines situations, une vente peut contenir plusieurs produits soumis à des taux différents. Voyons maintenant comment gérer ces cas sur une même facture ou un menu.

TVA restauration : sur place, à emporter ou en livraison

Un restaurateur peut vendre ses produits de plusieurs façons : sur place, à emporter ou en livraison. Le mode de vente peut influencer le taux de la TVA applicable, en fonction des conditions de consommation.

Pour déterminer le bon taux, l’administration fiscale regarde principalement :

- la nature du produit ;

- les conditions de consommation (immédiate ou pouvant être différée) ;

- la présence d’alcool dans la boisson.

👉 Pour plus de précisions, vous pouvez consulter les règles de TVA applicables en restauration.

Voici les cas les plus courants :

- plat consommé dans le cadre d’une prestation de restauration → TVA 10 %

- produit alimentaire vendu pour être consommé d’une façon pouvant être différée → TVA 5,5 %

- boisson alcoolisée → TVA 20 %

Exemple :

Un restaurant vend un repas à emporter et une bière :

- repas relevant d’une prestation de restauration → TVA 10 %

- bière → TVA 20 %

D'après cet exemple, une même vente peut donc contenir plusieurs produits soumis à des taux de TVA différents. Voyons maintenant comment calculer et appliquer la TVA dans cette situation.

Comment calculer et collecter la TVA dans un restaurant ?

En restauration, la TVA est collectée directement auprès du client lors de la vente. Le restaurateur agit donc comme un collecteur de TVA pour l’État et applique le taux de TVA au prix hors taxes (HT).

Ces règles sont détaillées par l’administration fiscale dans le BOFiP (Bulletin officiel des finances publiques), notamment dans la doctrine fiscale BOI-TVA-LIQ-30-10-10.

Exemple :

Produit | Prix HT | Taux TVA | TVA | Prix TTC |

|---|---|---|---|---|

Burger | 12 € | 10 % | 1,20 € | 13,20 € |

Bière | 5 € | 20 % | 1 € | 6 € |

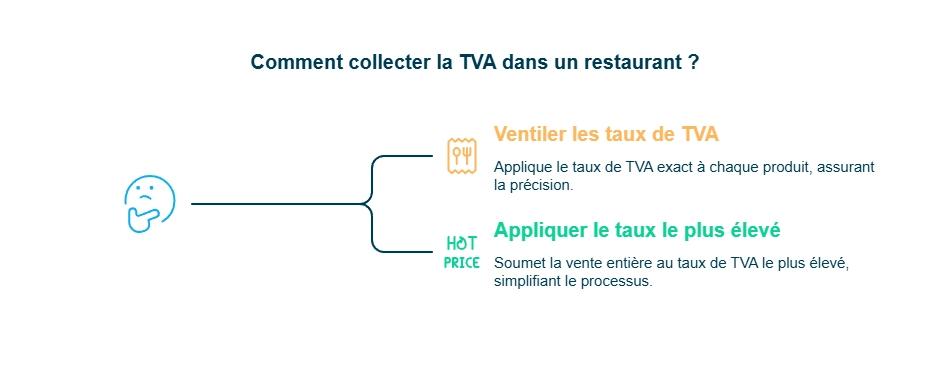

Ventilation des taux de TVA sur une même vente

Pour gérer correctement la TVA en restauration, la première méthode consiste à ventiler les taux de TVA. Cela signifie que chaque produit est facturé avec son taux de TVA propre.

Exemple :

- sandwich → TVA 10 %

- bière → TVA 20 %

Cette méthode permet d’appliquer le taux exact à chaque aliment vendu.

Application du taux le plus élevé en l’absence de ventilation

Lorsque plusieurs taux de TVA s’appliquent à une même vente, il est nécessaire de pouvoir justifier la répartition entre les différents produits.

À défaut de ventilation ou de justification suffisante, l’administration fiscale peut reconstituer la ventilation et considérer que l’ensemble de la vente est soumis au taux de TVA le plus élevé.

Exemple :

Un food-truck vend un sandwich avec une bière :

- si les produits sont ventilés → 10 % sur le produit relevant d’une prestation de restauration et 20 % sur la bière ;

- en l’absence de ventilation ou de justification → TVA 20 % sur l’ensemble de la vente.

La ventilation des taux reste généralement la solution la plus précise pour appliquer correctement la TVA.

Déclaration et récupération de la TVA en restauration

La TVA collectée auprès des clients doit être déclarée à l’administration fiscale. Cependant, elle ne correspond pas entièrement à un impôt payé par l’entreprise, car une partie peut être récupérée grâce à la TVA sur les achats professionnels.

La différence entre TVA collectée et TVA déductible

Pour comprendre ce mécanisme, il faut distinguer deux notions :

- TVA collectée : TVA facturée aux clients lors des ventes.

- TVA déductible : TVA payée par l’entreprise sur ses achats professionnels.

La TVA réellement versée à l’État correspond donc à la différence entre ces deux montants :

TVA à payer = TVA collectée – TVA déductible

Cette TVA doit être déclarée lors de la déclaration de TVA de l’entreprise, selon le régime fiscal applicable.

Les règles sont fixées par le Code général des impôts, notamment les articles 278-0 bis, 279, 279 m, 279 n.

Exemple chiffré :

Un restaurant vend un repas consommé sur place pour 55 € TTC. Le taux de TVA applicable est de 10 %.

Pour calculer la TVA collectée, il faut déterminer la part de TVA incluse dans le prix TTC :

TVA = (10 × 55) / 110 = 5 €

Le montant hors taxes (HT) du repas est donc :

55 – 5 = 50 €

Dans cet exemple, le restaurateur a donc :

- 50 € HT de chiffre d’affaires ;

- 5 € de TVA collectée, qui devra être déclarée et reversée à l’administration fiscale.

Les dépenses permettant de récupérer la TVA

Certaines dépenses professionnelles permettent de déduire la TVA payée par l’entreprise.

C’est notamment le cas pour :

- l’achat de matières premières ;

- les factures fournisseurs ;

- les équipements de cuisine ;

- le matériel professionnel.

La TVA payée sur ces dépenses constitue la TVA déductible, qui vient réduire le montant de TVA à verser à l’administration fiscale.

Une gestion correcte de la TVA et de sa déclaration est essentielle pour éviter un redressement fiscal.

Obligations de facturation et conformité en TVA restauration

Pour être conforme à la réglementation fiscale, un restaurateur doit respecter plusieurs obligations de facturation et de traçabilité. Ces règles permettent de garantir la transparence des ventes et la bonne application de la TVA.

Les mentions obligatoires sur les factures et tickets

Chaque facture restaurant ou ticket de caisse doit comporter certaines informations essentielles, notamment :

- le taux de TVA appliqué ;

- la date de l'émission de la facture ;

- identité du prestataire ou du restaurateur ;

- le montant de la TVA ;

- le prix hors taxes (HT) ;

- le prix toutes taxes comprises (TTC).

Ces mentions obligatoires permettent de justifier les montants déclarés à l’administration fiscale. Elles sont précisées sur la page officielle « Facture : mentions obligatoires » du portail Service-Public.

L’utilisation d’un logiciel de caisse conforme

Depuis la loi anti-fraude à la TVA, les restaurants doivent utiliser un logiciel de caisse conforme à la réglementation fiscale.

Ce système doit être :

- sécurisé ;

- inaltérable ;

- traçable ;

- certifié.

L’objectif est d’éviter toute modification frauduleuse des recettes.

Ces exigences sont prévues notamment par l’article 286 du Code général des impôts, qui encadre les systèmes de caisse utilisés par les entreprises.

Le logiciel doit également être correctement paramétré afin d’appliquer automatiquement les bons taux de TVA selon les produits vendus.

Chaque produit doit ainsi être associé à :

- une catégorie fiscale ;

- un taux de TVA spécifique ;

- une fiche produit dans le logiciel de caisse.

Ce paramétrage permet d’assurer une ventilation automatique des ventes par taux de TVA, indispensable pour la comptabilité et la déclaration de TVA.

Les documents à conserver en cas de contrôle fiscal

En cas de contrôle de l’administration fiscale, le restaurateur doit pouvoir présenter plusieurs documents justificatifs.

Il doit notamment conserver :

- les tickets de caisse ;

- les factures d’achat fournisseurs ;

- les fiches produits ou barèmes internes ;

- la ventilation des ventes par taux de TVA ;

- les justificatifs comptables.

Ces documents permettent de justifier les montants de TVA déclarés, l’origine des achats professionnels et la bonne application des taux de TVA.

Une mauvaise gestion ou l’absence de ces justificatifs peut entraîner un redressement fiscal ainsi que des sanctions financières.

C’est pourquoi de nombreux restaurateurs choisissent de se faire accompagner par un expert-comptable comme Dougs, afin de sécuriser leur gestion de la TVA et leur conformité fiscale.

Examinons maintenant les situations particulières qui peuvent compliquer l’application de la TVA en restauration.

Cas particuliers de TVA en restauration à connaître

Certaines situations peuvent compliquer l’application de la TVA en restauration. Dans ces cas, il faut être attentif lorsque plusieurs taux s’appliquent dans une même vente.

Voici les cas les plus fréquents :

- menus comprenant nourriture et alcool (ex. : plat + verre de vin) ;

- prestations de traiteur pour un événement ;

- restauration collective (cantine d’entreprise, scolaire) ;

- livraisons via des plateformes ;

- offres promotionnelles ou happy hour.

Dans ces situations, il est souvent nécessaire de ventiler les taux de TVA, c’est-à-dire appliquer le bon taux à chaque produit.

Bien distinguer ces situations permet d’appliquer le bon taux de TVA selon le produit et le mode de vente. Malgré ces règles, certaines erreurs restent fréquentes.

Les erreurs fréquentes à éviter en TVA restauration

Dans la pratique, certaines erreurs reviennent régulièrement dans l’application de la TVA en restauration. Elles proviennent le plus souvent d’une mauvaise compréhension des règles.

Voici les 4 erreurs les plus fréquentes :

Erreur 1 : confondre consommation immédiate et consommation différée

La première erreur consiste à ne pas distinguer un produit destiné à une consommation immédiate d’un produit destiné à une consommation différée (avec éventuellement des produits conservables).

Un produit conservable ne relève pas automatiquement du taux de 5,5 %. Il peut être transformé, préparé, vendu chaud et destiné à être consommé immédiatement, ce qui le fait relever du taux de 10 %.

👉 Le critère déterminant reste donc l’intention de consommation :

- consommation immédiate (prestation de restauration) → TVA 10 %

- produit à consommation différée → TVA 5,5 %

Exemple :

- sandwich consommé immédiatement → 10 %

- plat emballé pour plus tard → 5,5 %

Erreur 2 : appliquer le même taux de TVA à tous les produits

Plusieurs taux peuvent s’appliquer dans une même vente.

Exemple :

- burger → TVA 10 %

- bière → TVA 20 %

Il est donc préférable de ventiler les produits afin d’appliquer le taux correspondant à chacun.

Erreur 3 : oublier que les boissons alcoolisées sont toujours à 20 %

Les boissons alcoolisées sont toujours soumises au taux de TVA de 20 %, quel que soit le mode de vente et de consommation, que ce soit sur place ou en livraison.

Erreur 4 : ne pas ventiler les taux sur une même facture

Lorsqu’une commande contient plusieurs produits, il faut appliquer le taux de TVA correspondant à chaque produit.

À défaut de ventilation, l’administration fiscale peut considérer que l’ensemble de la vente est soumis au taux de TVA le plus élevé, ce qui peut augmenter le montant de TVA à déclarer.

Ces points permettent déjà d’éviter la plupart des erreurs en TVA restauration.

FAQ – TVA en restauration

Un restaurant doit-il toujours remettre une facture au client ?

Non. Pour les ventes aux particuliers, un ticket de caisse suffit généralement.Une facture est obligatoire uniquement dans certaines situations, par exemple :

- si le client est une entreprise ;

- si le client demande une facture ;

- pour certaines prestations de traiteur ou événements.

Dans ces cas, la facture doit mentionner les taux de TVA appliqués.

Peut-on modifier le taux de TVA après l’émission d’une facture ?

Oui, mais une facture ne doit jamais être modifiée directement.En cas d’erreur de taux de TVA, il faut émettre :

- soit une facture rectificative,

- soit un avoir, puis une nouvelle facture correcte.

Cette procédure permet de corriger la TVA déclarée tout en conservant une trace comptable conforme.

Que se passe-t-il en cas d’erreur de TVA dans un restaurant ?

Une erreur dans l’application des taux peut entraîner un contrôle fiscal.Si l’administration constate une anomalie, elle peut procéder à un redressement fiscal, avec :

- paiement de la TVA manquante ;

- intérêts de retard ;

- parfois des pénalités.

D’où l’importance d’identifier correctement chaque produit et de ventiler les taux de TVA.

Quel régime de TVA s’applique aux restaurants ?

La majorité des restaurants relèvent d’un régime réel de TVA. Cela signifie qu’ils doivent :

- collecter la TVA sur les ventes ;

- déduire la TVA sur leurs achats professionnels ;

- déclarer régulièrement la TVA à l’administration fiscale.

Le régime dépend toutefois du chiffre d’affaires de l’entreprise et de sa situation fiscale.

La TVA en restauration repose principalement sur trois éléments : la nature du produit, le mode de consommation et la présence éventuelle d’alcool. Une bonne application des taux (5,5 %, 10 % et 20 %) permet de sécuriser votre facturation et votre gestion fiscale.

Pour sécuriser votre gestion, quelques réflexes sont essentiels :

- identifier correctement la nature de l'aliment ;

- appliquer le taux de TVA correspondant ;

- ventiler les ventes lorsque plusieurs taux s’appliquent ;

- conserver les justificatifs nécessaires en cas de contrôle fiscal.

En cas de doute, il peut être utile de se faire accompagner. Les experts-comptables de Dougs peuvent vous aider à sécuriser votre gestion de la TVA et vos obligations fiscales.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus