Holding SCI : définition, avantages fiscaux et règles clés pour structurer votre patrimoine

1 mois de compta OFFERT

Vous êtes chef d’entreprise et vous vous demandez si un montage d’une holding SCI (Société Civile Immobilière) est fait pour vous ? Vous détenez une société, de l’immobilier, ou les deux, et vous cherchez à mieux structurer votre patrimoine ? Vous hésitez entre SCI, holding, impôt sur les sociétés ou impôt sur le revenu ? Vous craignez une erreur fiscale, un montage mal compris ou des coûts inutiles ?

Le sujet est sensible, car chaque choix a des impacts juridiques et fiscaux concrets. Dans cet article, vous allez comprendre le fonctionnement d’une holding qui détient une SCI. Vous découvrirez ses avantages, ses risques, et les règles clés pour décider sereinement.

- Le montage holding SCI permet d’optimiser votre patrimoine immobilier et professionnel. Il consiste à faire détenir une SCI par une holding.

- Ce schéma facilite la remontée de dividendes avec une fiscalité réduite. Il permet aussi d’optimiser la cession de titres et le réinvestissement.

- La holding peut financer la SCI via des avances en compte courant, sous réserve de précautions.

- Deux régimes fiscaux clés peuvent s’appliquer : mère-fille et titres de participation.

- Le montage doit être structuré avec soin pour éviter les risques fiscaux. Il est particulièrement utile pour la gestion, la protection et la transmission du patrimoine.

Définition de la holding et lien avec la SCI

Vous entendez parler de montage holding et SCI, mais vous hésitez sur son rôle réel et son articulation avec l’immobilier. Je vous aide ici à poser des bases claires, pour lever vos doutes et comprendre si ce schéma correspond à votre logique patrimoniale.

Qu'est-ce qu'une holding ?

Une société holding n’est pas une forme juridique. La société holding est une société qui détient des participations au capital social d’autres sociétés ou qui réalise des investissements. Autrement dit, une holding est une société qui détient d’autres sociétés. On va distinguer la société “mère” (la holding) de ses sociétés “filles” (les filiales).

Est-ce qu'une holding peut détenir une SCI ?

Tout d’abord, il est important de rappeler la définition d’une SCI.

Une SCI est une société constituée a minima de deux personnes, qui permet d'acquérir, gérer et mettre en location un ou plusieurs biens immobiliers.

Dans un montage Holding et SCI, la société holding détiendra généralement la majorité des parts sociales de la SCI et les autres associés (personnes physiques ou morales) détiendront une minorité des parts. Par conséquent, la holding peut détenir des participations dans des sociétés civiles (SCI, SC, etc.) ou commerciales (SAS, SARL, SA etc.), peu importe son activité.

Quel est l'intérêt fiscal d'avoir une holding lorsque vous détenez une SCI ?

Réaliser un montage holding et SCI offre de nombreux avantages et intérêts, qu’ils soient de nature juridique, opérationnelle, financière, patrimoniale ou encore fiscale.

Les avantages fiscaux de la holding pour détenir une SCI reposent principalement sur deux régimes fiscaux spécifiques :

- Le régime mère-fille

Le régime mère-fille permet à la société holding de bénéficier d’une quasi-exonération des dividendes reçus de ses filiales. En effet, les dividendes perçus par la société holding sont taxés à l’IS à hauteur d’une quote-part de frais et charges de 5 %.

Par exemple : montant des dividendes versés à la holding : 100 000 €.

Quote-part de frais et charges : 5 % x 100 000 € = 5 000 €.

IS dû par la holding : 5 000 x 15 % = 750 €.

(Sur la base d’un taux réduit d’IS).

Pour bénéficier de ce régime, il est nécessaire de respecter les conditions suivantes :

- la société holding mère et les sociétés détenues doivent être soumises à l’impôt sur les sociétés ;

- les titres détenus par la société holding mère doivent être détenus en pleine propriété ou en nue propriété (exclusion des titres détenus en usufruit) ;

- les titres détenus par la société holding mère doivent représenter au moins 5 % du capital de la société filiale si celle-ci est en France ;

- les titres de participation doivent être détenus pendant un délai minimum de deux ans.

- Le régime des titres de participation

Si vous remplissez les conditions du régime des titres de participation, la plus-value perçue par la société holding lors de la cession de titres de participation de la filiale est taxée à l’IS (à 25 %) à hauteur d’une quote-part de frais et charges de 12 %.

Pour bénéficier de ce régime, il est nécessaire de remplir plusieurs conditions :

- la société holding mère et les sociétés détenues doivent �être soumises à l’impôt sur les sociétés ;

- la société holding doit détenir au moins 10 % du capital social de la société filiale ;

- la société holding doit détenir les titres depuis au moins 2 ans au jour de la cession.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Qu’est-ce que le montage holding + SCI ?

Le montage holding et SCI nécessitent de constituer une société holding qui détiendra les parts sociales de la SCI. Il existe plusieurs types de montage holding et SCI.

Tout d’abord, si vous avez déjà une société d’exploitation (une SASU, par exemple), celle-ci peut être utilisée comme société holding, sous réserve d’adapter son objet social si nécessaire. Il vous restera alors à créer la société civile immobilière (SCI). Dans ce premier cas, il convient de vérifier que l’objet social de votre holding le permet. À défaut, une modification statutaire sera nécessaire, impliquant la tenue d’une assemblée générale et la mise à jour des statuts de votre société. Il est ensuite nécessaire de faire paraître une annonce légale et de réaliser des formalités auprès du Greffe du Tribunal de commerce.

Il est aussi possible de créer une holding distincte de votre société d’exploitation. Une fois la société holding créée, vous pensez à créer la SCI.

Être une holding est une qualité, mais en aucun cas une forme juridique. Dans ce sens, une holding peut avoir presque toutes les formes juridiques : SARL, SAS, SC, EURL, SASU, etc. L’avantage de ce montage est d’éviter qu’une société en mauvaise santé ne répercute ses difficultés sur les autres activités du groupe. La société holding permet dans ce cas d’isoler les activités patrimoniales dans des patrimoines non atteignables par les créanciers.

Pourquoi créer une holding SCI : avantages et inconvénients

Une holding sert à détenir et regrouper des sociétés et des entreprises, quelle que soit leur activité ou leur forme juridique. Par exemple, une holding peut détenir à la fois une entreprise de poissonnerie (en SARL), un garage automobile (en SASU) et des biens immobiliers (en SCI). Il y a donc de nombreux avantages sur les plans fiscal, juridique ou financier.

Les avantages d’une SCI détenue par une holding

Lorsque l’on a un patrimoine significatif ou de multiples sociétés, l’organisation de la transmission peut être difficile. La concentration du patrimoine au sein de la société holding permet de réaliser la transmission uniquement sur les titres de la société holding et d’aménager le fonctionnement de la holding.

La holding présente l’avantage de recevoir avec très peu de retenue fiscale des dividendes de ses filiales ou encore d’optimiser la fiscalité en cas de cession de titres (voir ci-dessus “Le régime mère-fille” et “Le régime des titres de participation”).

L’autre avantage est que la holding peut prêter de l’argent à d’autres filiales. Pour cela, la holding peut recevoir les dividendes, la rémunération de son mandat ou encore des management fees facturés à une filiale pour ensuite prêter cet argent à une autre de ses filiales, par exemple, la SCI !

Il est aussi possible de mettre en place une convention de gestion de trésorerie afin de simplifier et de rendre possible des flux de trésorerie au sein du groupe si le groupe répond aux conditions nécessaires. Cela permet à une société filiale du groupe de recevoir une avance de trésorerie de la part d’une autre société du groupe à des conditions financières plus favorables qu’auprès d’un établissement bancaire.

Les inconvénients et points de vigilance à connaître

Il n’existe pas d’inconvénients spécifiques à la création d’une société holding en tant que telle. En revanche, une structuration avec une holding entraîne des conséquences juridiques, fiscales et financières qu’il convient d’anticiper.

La mise en place d’une holding génère notamment des coûts à intégrer dans votre réflexion : coût de création de la holding, obligations comptables supplémentaires, gestion administrative et suivi juridique. Un accompagnement par un professionnel, tel qu’un expert-comptable, est fortement recommandé pour sécuriser l’opération.

Exemple et schéma du montage financier en holding avec une Société Civile Immobilière

Systématiquement, la holding est représentée par le schéma suivant :

Comment créer une holding avec une SCI ?

Une fois le principe posé, les interrogations portent surtout sur la mise en œuvre concrète du montage. Je vous donne des repères clairs sur le fonctionnement, les flux et les choix à effectuer selon votre situation.

Comment fonctionne une holding avec une SCI ?

Au sein d’un groupe de sociétés, chaque société reste titulaire de son propre patrimoine. La trésorerie de chaque société fait partie du patrimoine de celle-ci.

Dans ce schéma Holding et SCI, les filiales vont donc générer des revenus avec leur activité. Ces revenus peuvent remonter jusqu’à la holding notamment avec la remontée de dividendes ou encore la rémunération du mandat social de la holding.

La holding, en qualité d’associée, peut prêter de l’argent à la SCI dans laquelle elle détient des parts sociales, pour financer l’acquisition d’un bien immobilier par exemple. Il suffit que la holding en qualité d'associé réalise un apport en compte courant. Pour cela, il est nécessaire de rédiger une convention de compte courant pour avoir une trace écrite et pour appliquer un taux d'intérêt sur cet apport.

Attention, l'avance faite par la holding ne doit en aucun cas aboutir à son appauvrissement.

Comment rattacher une SCI à une holding ?

Il faut distinguer deux situations.

La première, c’est lorsqu’aucune filiale n’est créée. Il convient dans ce cas de créer dans un premier temps la holding. Une fois la holding créée, la SCI et les autres filiales peuvent être créées. Il suffit que la holding dépose le capital social lors de la création des filiales et celle-ci sera la détentrice de participations dans ces sociétés.

Cependant, si les filiales sont déjà créées, vous pouvez réaliser un apport ou une cession des titres des sociétés existantes au profit de la société holding.

Pour choisir entre apport ou cession des titres de la société existante à la société holding, il faut :

- valoriser la société fille ;

- déterminer la plus-value ;

- comparer le coût en apport vs le coût en cession ;

- analyser les conséquences de chaque option.

Si la plus-value est faible ou possibilité d’exonération totale ou partielle -> Cession. La cession est une procédure relativement simple et peu coûteuse (cession d’actions ou de parts). En cas de cession, il convient de créer la Holding pour ensuite procéder à la cession d’actions/parts. L’apport de titres à la holding est une procédure plus coûteuse et longue (nécessite l’intervention du CAC, rédaction d’un traité d’apport etc.). En cas de forte plus-value, il est conseillé l’apport pour reporter le paiement de la plus-value. En effet, si vous choisissez la cession, vous devrez payer tout de suite l’impôt sur la plus-value.

Pour choisir entre ces deux choix, il est vivement conseillé de se faire accompagner par un professionnel comme votre expert-comptable au vu des conséquences juridiques et fiscales de l’opération.

Quand créer une holding avec une SCI ?

La création d’une holding ne répond à aucune date prédéfinie : elle dépend de vos objectifs et de votre situation. Certains moments clés peuvent néanmoins rendre cette structuration plus opportune.

Si vous créez la holding tout de suite alors qu’il n’existe aucun intérêt, cela multiplie les coûts au démarrage. Le lancement d’activité ne génère pas systématiquement un gros chiffre d’affaires ou des excédents qui rentabilisent la création de la holding.

La création d’une holding coûte moins cher si on la fait dès le début, mais les coûts fixes de fonctionnement entre la date de création et le jour où elle commence à avoir un intérêt doivent être pris en compte pour fixer un calendrier. Si vous avez déjà une ou plusieurs sociétés, la création de votre holding peut se faire à tout moment si vous en avez besoin.

Les différents types de holding avec une SCI

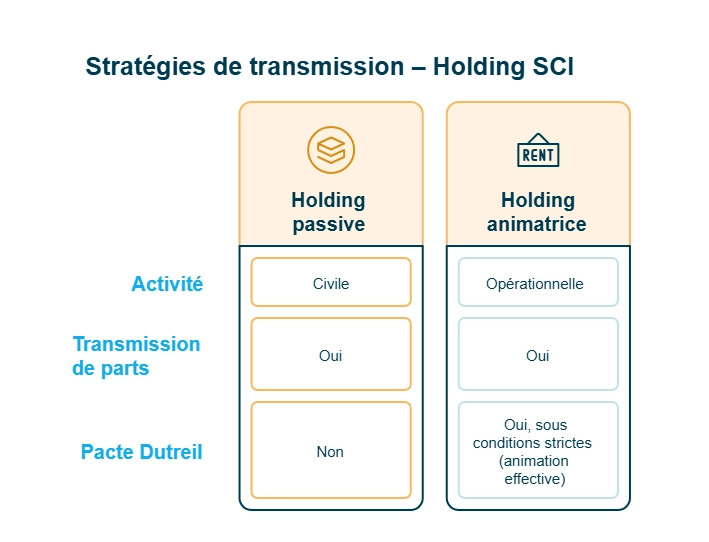

Il existe deux catégories de sociétés holding : la holding active et la holding passive.

La holding active

La holding active est une société qui détient des titres dans des filiales et qui peut réaliser des prestations auprès de celles-ci, moyennant une contrepartie financière, ou exercer un mandat social. Lorsque la holding définit, oriente et contrôle la politique du groupe, on parle alors de holding animatrice, notion à portée essentiellement fiscale.

La holding passive

À la différence de la holding active, la holding passive est une société qui détient des titres, mais qui n’intervient pas dans le fonctionnement de ses filiales. La holding passive est utilisée le plus souvent à des fins patrimoniales.

Le choix entre une holding active et passive est particulièrement important lors de la création. En effet, cela a des conséquences sur le plan fiscal. Par exemple, une société holding active peut récupérer la TVA (ce que ne peut pas faire une holding passive).

Holding SCI et transmission de votre patrimoine

Lorsque votre patrimoine se développe, la question de la transmission devient incontournable. Je vais vous montrer comment la holding SCI peut répondre à cet enjeu, tout en tenant compte des limites fiscales actuelles.

Les stratégies de gestion de patrimoine avec une holding SCI

La société holding peut permettre de faciliter et organiser la transmission de votre société à vos enfants. Au lieu de transmettre votre patrimoine morceau par morceau, il est plus simple de transmettre les titres de la société holding.

De plus, la société holding familiale peut être intéressante dans la situation d’un dirigeant qui souhaite prochainement prendre sa retraite et aimerait que ses enfants reprennent la direction de la société.

Les limites fiscales à connaître, notamment avec l’immobilier

Par ailleurs, la Loi de Finances 2024 est venue préciser que pour les propriétaires d’un bien immobilier loué meublé, la transmission de la société de gestion de ce bien aux enfants ne peut en revanche pas bénéficier du régime Dutreil.

En effet, selon le législateur, l’activité de location d’un patrimoine immobilier à usage d’habitation ne constitue pas une activité commerciale. Il s’agit bel et bien d’une activité civile et patrimoniale, même si les revenus générés sont soumis au régime des bénéfices industriels et commerciaux (BIC). En revanche, le régime de faveur du pacte Dutreil demeure applicable à la location d’établissements commerciaux ou industriels lorsqu’ils sont loués avec le mobilier, les installations ou le matériel nécessaires à leur exploitation car cette activité est reconnue par l'administration fiscale comme étant de nature commerciale.

- Le montage holding SCI est un outil structurant pour organiser et optimiser votre patrimoine. Il vous aide à détenir, financer, gérer, réinvestir et transmettre vos actifs immobiliers.

- Vous pouvez centraliser la trésorerie et piloter vos flux financiers. Vous facilitez aussi la remontée de dividendes et la cession de titres.

- Mais la vigilance reste essentielle. Vous devez sécuriser le choix IS ou IR, l’objet social, et les flux intragroupe. Vous devez aussi anticiper les coûts, la TVA, et le risque d’abus de droit.

Pour avancer sereinement, vous pouvez vous faire accompagner par les experts Dougs, afin de structurer un montage adapté à votre situation.

Questions fréquentes

Est-ce qu'une holding SCI peut acheter un bien immobilier ?

Une holding constituée sous forme de société civile (type SCI) peut acheter un bien immobilier si son objet social lui permet. Il faut donc veiller à la rédaction de l’objet social lors de la création de la SCI.

Une SCI à l'IR détenue par une holding à l'IS : est-ce possible ?

Une SCI à l'IR, même détenue par une société holding à l'IS, ne devient pas une SCI à l'IS et peut rester soumise à l'impôt sur le revenu. En effet, dans ce schéma, la quote-part de revenu foncier qui revient à la société holding à l’IS (en fonction de la répartition du capital) sera imposé dans la fiscalité de la holding, et donc soumis à l’IS.

La SCI étant à l’IR, elle cumule l'abattement pour durée de détention sur le montant de la plus-value. S’il y a également une personne physique associée, celle-ci paie de l'impôt (selon le montant de sa participation) sur le revenu foncier. Ce type de montage maximise la quote-part du capital détenu par la SCI.

Attention : ce montage peut être remis en cause par l'administration fiscale.

Puis-je détenir ma résidence principale en holding + SCI ?

Les éléments ci-dessous sont valables indépendamment de la détention de la SCI par une holding. En pratique, l’acquisition de la résidence principale via une SCI est généralement déconseillée, qu’elle soit détenue ou non par une holding.

Des concubins ou des époux peuvent décider de réaliser l’acquisition de leur résidence principale via une SCI. C’est surtout intéressant dans le cas où chacun souhaite réaliser des apports différents et recevoir des parts sociales. Mais aussi pour avoir un réel suivi sur les avances de trésorerie qui seront réalisées par chacun.

Pour un couple pacsé ou en concubinage, cela permet d’assurer la protection du conjoint survivant en lui évitant de se voir contraint par les héritiers du défunt de quitter le logement. L’utilisation du démembrement est alors mise en œuvre. Pour ce type de montage, nous vous conseillons de vous rapprocher d’un notaire. La finalité peut aussi être successorale.

Des précautions doivent être prises et des informations doivent être connues lorsqu’il s’agit de l’acquisition de la résidence principale en SCI. Il existe des particularités quant à l’impôt sur la fortune immobilière et un risque de contentieux avec l’administration selon la nature du montage. N’hésitez pas à consulter les experts de Dougs pour être bien informé.

Holding SCI ou SAS : quel choix faire ? Quelles sont les différences ?

Une holding sous SCI est à réserver aux holdings qui ne réalisent pas d’opérations commerciales.

Contrairement à une SAS, les associés d’une société civile sont indéfiniment responsables. Cela signifie que leurs biens propres peuvent être mis à contribution pour le remboursement de dettes de la société. Pour cela, la holding en société civile est à réserver aux activités sans risque (ou presque) comme les activités immobilières.

Pourquoi structurer son patrimoine via une holding familiale ?

La holding familiale permet de détenir indirectement les parts de la SCI et permet de concentrer son patrimoine au sein de la holding. C’est particulièrement intéressant lorsque vous détenez plusieurs sociétés. Lorsque vous avez plusieurs sociétés, la holding a un rôle de pivot et permet de transférer tout ou partie de la trésorerie d’une société à une autre société du groupe avec une fiscalité avantageuse (ce que ne permet pas un investissement direct via une SCI).

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus