Se connecter

Se connecterCarte de crédit ou débit : laquelle choisir en entreprise ?

Choisir entre une carte de crédit ou une carte de débit pour une entreprise paraît souvent élémentaire… jusqu'au moment où un paiement est refusé, que les frais augmentent ou que la trésorerie devient plus difficile à gérer.

Je vois d'ailleurs que plusieurs dirigeants utilisent une carte bancaire professionnelle sans vraiment connaître les différences entre débit immédiat, débit différé ou réserve de crédit, alors que ces caractéristiques ont un impact direct sur la gestion de leur entreprise.

Dans cet article, je vous explique le fonctionnement des différents types de cartes bancaires professionnelles, leurs avantages et leurs limites, ainsi que les principaux critères pour choisir la solution la plus adaptée à votre activité.

Vous souhaitez piloter votre entreprise plus sereinement et garder une meilleure visibilité sur vos finances ?

Les experts Dougs vous accompagnent avec des conseils concrets, des outils pratiques et un suivi adapté à votre activité.

Découvrez notre service d’expert-comptable en ligne pour gagner du temps et simplifier la gestion de votre entreprise, sans paperasse inutile.

- La carte de débit utilise l’argent déjà disponible sur votre compte professionnel. Elle convient surtout aux entreprises qui recherchent une bonne maîtrise du budget et un suivi simplifié des dépenses.

- La carte de crédit permet de payer via une réserve d’argent ou un débit différé. Elle apporte plus de souplesse dans la gestion de trésorerie, surtout pour les dépenses importantes ou les déplacements professionnels.

- Le choix dépend surtout de votre activité, de votre trésorerie, de vos habitudes de paiement et du niveau de contrôle que vous souhaitez garder sur les dépenses des collaborateurs.

- Les coûts et les plafonds peuvent fortement varier selon les banques, les cartes premium, les frais à l’étranger et les garanties incluses.

- Les cartes professionnelles modernes proposent aussi des outils utiles pour gérer les notes de frais, les paiements en ligne et les plafonds par collaborateur.

Dans la suite de cet article, je vais vous aider à comparer les différentes options pour choisir la carte bancaire professionnelle la plus adaptée à votre activité, votre gestion et votre trésorerie.

Vous gérez votre entreprise et vous cherchez à y voir plus clair dans votre gestion financière ?

Chez Dougs, nous accompagnons les entrepreneurs depuis plus de 10 ans avec des conseils concrets et des outils pensés pour simplifier la gestion de leur activité. Découvrez aussi notre guide pour mieux piloter la comptabilité de votre entreprise.

Carte de crédit ou carte de débit : quelle est la vraie différence ?

Quand je discute avec des dirigeants d’entreprise ou des indépendants, je constate souvent la même confusion : beaucoup pensent qu’une carte de crédit et une carte de débit fonctionnent de la même manière. Pourtant, la différence a un impact direct sur votre trésorerie, votre gestion du budget et votre manière de piloter les paiements professionnels de votre entreprise.

En réalité, tout se joue autour du moment du prélèvement sur votre compte courant et de l’existence, ou non, d’une réserve d’argent.

Carte de débit : vous dépensez l’argent déjà disponible.

Avec une carte bancaire à débit, les dépenses sont directement reliées au compte courant professionnel de votre entreprise.

Autrement dit : vous utilisez l’argent déjà disponible sur votre compte.

Avec une carte à débit immédiat, chaque paiement est prélevé presque instantanément sur votre compte. Prenons un exemple concret : vous achetez du matériel informatique pour 1 500 €. Avec un débit immédiat, le solde de votre compte baisse tout de suite.

La carte de débit reste souvent l'option la plus pratique pour garder le contrôle sur ses finances et éviter les frais supplémentaires liés au crédit.

Carte de crédit : elle avance ce que vous n’avez pas encore.

La carte de crédit fonctionne différemment. Elle peut être associée à une réserve d'argent ou à un débit différé.

Dans le cas d'une carte à débit différé, les paiements sont regroupés puis prélevés à une date convenue avec votre banque. Conformément à la réglementation, ces cartes portent la mention « CRÉDIT », même lorsqu'elles ne sont pas associées à un crédit renouvelable.

Si votre carte est liée à une réserve d'argent, vous pouvez également rembourser :

- soit la totalité des dépenses ;

- soit une partie des dépenses chaque mois.

Ce fonctionnement reste encore relativement peu répandu en France, mais il est fréquent pour les entreprises internationales, les déplacements professionnels et les dépenses importantes ponctuelles.

Je conseille toujours de vérifier la mention « CRÉDIT » ou « DÉBIT » inscrite sur votre carte. Elle permet d'identifier rapidement son mode de fonctionnement et d'éviter de nombreuses confusions.

Voici un tableau comparatif d’une carte de crédit et d’une carte de débit :

Critère | Carte de débit | Carte de crédit |

|---|---|---|

Fonctionnement | Utilise l’argent disponible sur le compte. | Utilise une réserve d'argent ou un débit différé. |

Prélèvement | Débit immédiat | Débit différé ou remboursement ultérieur |

Impact sur le compte courant | Débit direct du compte | Débit différé ou crédit temporaire |

Gestion du budget | Plus simple à maîtriser | Plus flexible |

Risque de frais supplémentaires | Faible | Plus élevé |

Services associés | Services standards | Services souvent plus premium (assurances, garanties, etc.). |

Usage en entreprise | Dépenses courantes | Besoins de trésorerie et déplacements |

Fonctionnement et types de cartes bancaires professionnelles

Quand on parle de carte bancaire professionnelle, beaucoup d'entreprises pensent qu'il n'existe qu'un seul modèle. Pourtant, les banques proposent plusieurs variantes, avec des usages très différents selon votre activité, votre gestion des dépenses ou le niveau de contrôle que vous souhaitez garder sur vos paiements.

Entre carte à débit immédiat, carte à débit différé professionnelle, carte bancaire avec crédit renouvelable ou encore carte virtuelle, il est important de comprendre ce que chaque option implique concrètement pour votre entreprise.

Les trois grandes familles de cartes bancaires professionnelles

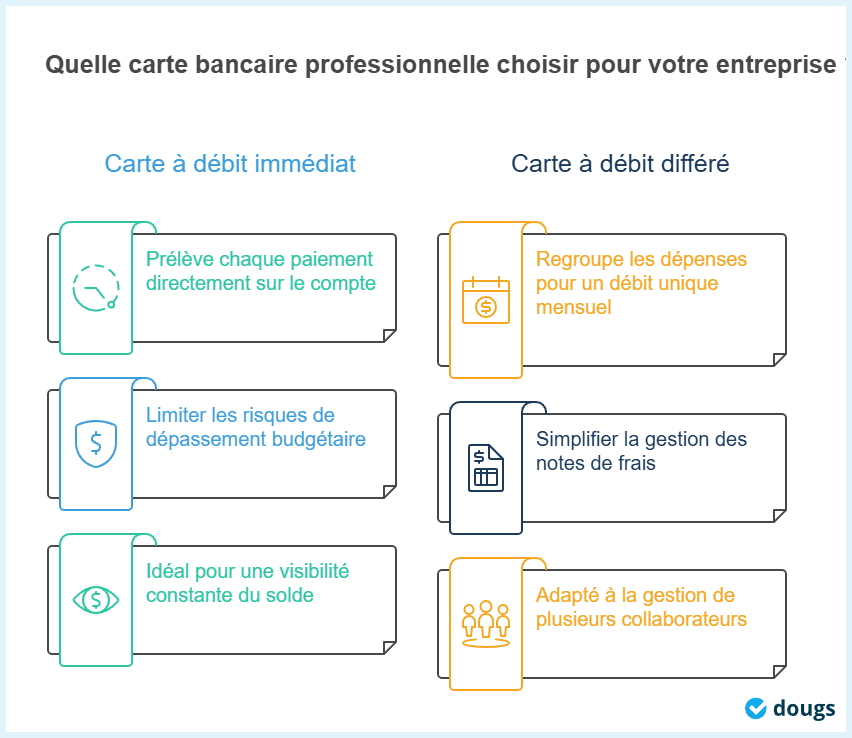

La première catégorie est la carte à débit immédiat. Chaque paiement est prélevé directement sur le compte professionnel. C'est souvent la solution la plus simple pour suivre les dépenses en temps réel, maîtriser sa trésorerie et limiter les risques de dépassement.

Vous trouverez aussi la carte à débit différé professionnelle. Les paiements sont regroupés puis débités à une date fixe chaque mois. Conformément à la réglementation, ces cartes portent la mention « CRÉDIT ».

Cette option est particulièrement pratique pour :

- lisser vos sorties de trésorerie ;

- simplifier les notes de frais ;

- gérer plusieurs collaborateurs.

Enfin, certaines banques proposent une carte bancaire avec crédit renouvelable, parfois appelée crédit revolving. Dans ce cas, la carte utilise une réserve d'argent mise à disposition par la banque. Ce type de carte est surtout utilisé pour les dépenses importantes, les voyages d'affaires ou des besoins ponctuels de trésorerie.

Certaines enseignes proposent également des cartes spécifiques, comme la carte privative, la carte Plus ou la carte X Métal.

Et la carte prépayée professionnelle ?

La carte prépayée fonctionne différemment : elle est rechargeable et n'est pas forcément reliée à un compte courant professionnel.

Je la recommande notamment pour :

- les dépenses des salariés ;

- les missions temporaires ;

- les budgets plafonnés.

Les voyages d'affaires peuvent également constituer un cas d'usage pertinent lorsque vous souhaitez limiter le montant disponible.

Ce qui change vraiment ?Contrairement à une carte de débit ou une carte de crédit, vous ne pouvez dépenser que le montant préalablement chargé sur la carte.

Cartes virtuelles et cartes physiques : un vrai plus pour les entreprises

De nombreuses entreprises utilisent des cartes virtuelles en complément des cartes physiques.

C’est particulièrement utile pour les :

- abonnements SaaS ;

- achats en ligne récurrents ;

- outils marketing ;

- paiements ponctuels sécurisés.

Ces cartes offrent également un excellent contrôle des dépenses par collaborateur grâce à des plafonds personnalisés, des cartes temporaires, des suivis en temps réel des plafonds personnalisés et des restrictions d’utilisation adaptées aux besoins.

Carte de débit professionnelle : avantages et limites à connaître

Soyons clairs : la carte de débit reste la solution la plus utilisée par les entreprises françaises. Ce n’est pas un hasard. Elle est simple à utiliser, rassurante et permet de garder une vraie maîtrise budgétaire sur ses dépenses professionnelles.

Pour un indépendant ou un freelance qui utilise un compte bancaire d’auto-entrepreneur, la carte de débit reste souvent l’option la plus simple pour suivre facilement les entrées et les sorties d’argent.

Selon votre activité, elle peut aussi montrer certaines limites, notamment si vous gérez plusieurs déplacements, des dépenses d’équipe ou des besoins de trésorerie plus importants.

Les points forts de la carte de débit professionnelle

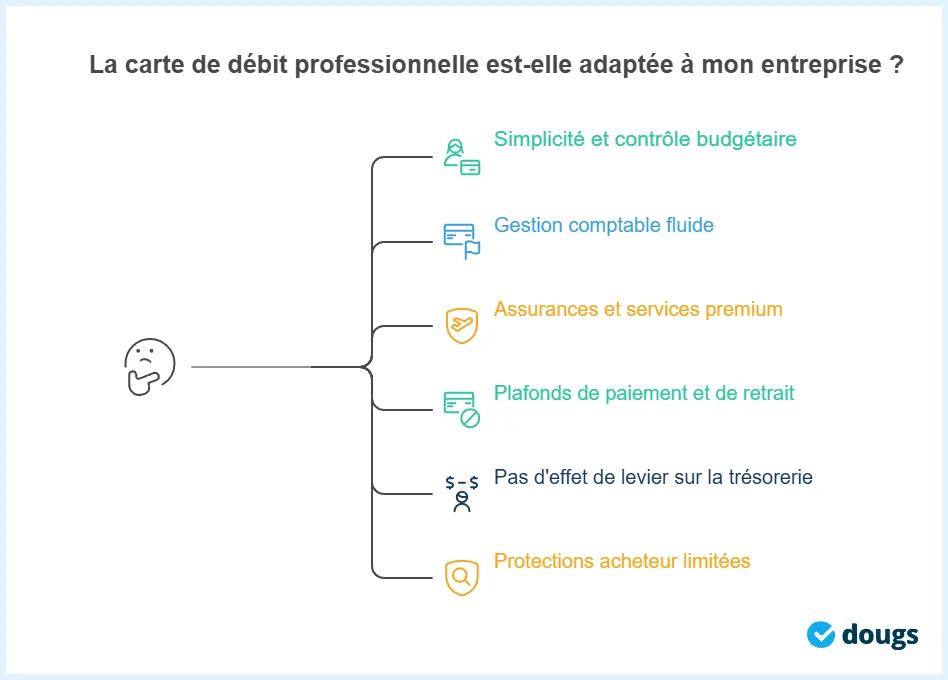

Le principal avantage, c'est la simplicité. Avec une carte de débit, vous dépensez uniquement l'argent disponible sur le compte de l'entreprise.

Concrètement, cela permet d'éviter les intérêts et l'endettement, de mieux gérer les dépenses d’entreprise, de limiter les mauvaises surprises et de conserver une bonne visibilité sur la trésorerie.

Autre avantage : les paiements apparaissent rapidement sur le compte, ce qui facilite la gestion comptable, notamment le rapprochement bancaire, le suivi des dépenses et la gestion des justificatifs.

Certaines cartes à débit différé offrent également un peu plus de souplesse tout en conservant un suivi simplifié des dépenses.

Les banques proposent désormais des cartes haut de gamme qui intègrent de nombreux services :

- des assurances voyages ;

- des assurances contre le vol et la fraude ;

- une sécurité renforcée ;

- des services de conciergerie destinés aux dirigeants et aux profils premium.

Enfin, les cartes à autorisation systématique peuvent être utiles si vous souhaitez encadrer davantage les dépenses de vos collaborateurs.

Les limites à anticiper avant de choisir une carte de débit

Même si la carte de débit convient à beaucoup d’entreprises, je pense qu’il faut aussi regarder ses limites avec lucidité.

Le premier frein concerne souvent les plafonds de paiement et de retrait. Sur certaines cartes professionnelles, ils peuvent rapidement devenir bloquants pour les achats importants, les déplacements fréquents et les réservations d’hôtel ou de véhicule.

Vous pouvez également rencontrer :

- une limite dans le retrait de liquidités ;

- des refus de caution à l’étranger ;

- des surcoûts à chaque transaction hors zone euro.

Autre élément à garder en tête : contrairement à une carte de crédit, une carte de débit n’offre pas d’effet de levier sur la trésorerie. Vous devez toujours disposer des fonds au moment du prélèvement.

Enfin, certaines protections acheteur ou garanties premium restent parfois plus limitées que sur les cartes de crédit professionnelles.

Coûts, plafonds et sécurité : comment bien choisir votre carte ?

Je vais vous dire quelque chose que beaucoup d’entreprises d�écouvrent trop tard : le vrai coût d’une carte bancaire professionnelle ne se limite jamais à la cotisation annuelle.

Entre les frais cachés, les plafonds parfois bloquants et les différences de protection, l’écart peut devenir important selon votre usage.

Avant de choisir entre carte de débit ou carte de crédit, je vous recommande donc de regarder trois éléments : le coût réel, les plafonds et la sécurité.

Grille tarifaire : ce que coûtent réellement les cartes professionnelles

Les cartes de débit professionnelles restent généralement les moins chères. Le montant varie selon la gamme choisie, les services premium inclus, les assurances optionnelles et le niveau d'accompagnement bancaire.

Certaines cartes basiques coûtent peu, alors que les cartes premium avec assistance, assurances voyage ou conciergerie affichent des frais annuels plus élevés.

Du côté des cartes de crédit, il faut aller plus loin que la cotisation. Vérifiez notamment le coût du crédit, les taux d'intérêt, les frais de dossier, les pénalités de retard ainsi que les éventuels frais d'inactivité.

Si votre entreprise voyage souvent, regardez également les commissions sur les retraits à l'étranger, les frais de retrait et les frais de change. Sur certaines cartes, ces surcoûts peuvent vite s'accumuler.

Plafonds de paiement et de retrait : un vrai sujet pour les entreprises

Les plafonds de paiement et les plafonds de retrait varient fortement selon les banques et les cartes.

Selon votre activité, un plafond de dépenses trop faible peut rapidement devenir pénalisant, notamment pour les déplacements professionnels, les achats fournisseurs, les dépenses d'équipe ou les réservations d'hôtel et de transport.

Certaines néobanques professionnelles permettent de moduler facilement les plafonds hebdomadaires, les plafonds mensuels ainsi que les limites de dépenses par collaborateur.

Les cartes corporate vont encore plus loin avec des plafonds très élevés, voire sans plafond personnel fixe.

Sécurité et protections : ne regardez pas uniquement le prix

Aujourd'hui, la plupart des cartes utilisent des dispositifs comme le 3D Secure pour sécuriser les paiements en ligne. Mais toutes les protections ne se valent pas.

Les cartes haut de gamme, notamment les cartes de crédit premium, proposent souvent des assurances voyage plus complètes, une meilleure couverture des achats, des remboursements plus rapides en cas de fraude et une gestion simplifiée des incidents.

Avant de faire votre choix, prêtez également attention :

- aux procédures d'opposition ;

- aux conditions de remboursement ;

- aux alertes de sécurité ;

- aux outils de suivi des dépenses en temps réel.

Au final, une carte bancaire professionnelle doit vous aider à gérer vos paiements sereinement, tout en protégeant efficacement la trésorerie de votre entreprise.

Carte de crédit ou carte de débit : comment choisir la meilleure option selon votre entreprise ?

Il n’existe pas une “meilleure” carte bancaire professionnelle universelle. Tout dépend surtout de votre activité, de la trésorerie de votre entreprise et de votre manière de gérer les dépenses.

Le bon choix, c’est surtout celui qui correspond réellement à votre mode de paiement et à votre fonctionnement quotidien.

D’ailleurs, avant même de comparer les offres, pensez à vérifier ce que vous utilisez déjà. De nombreuses entreprises possèdent une carte à débit différé sans vraiment le savoir.

Un rapide coup d’œil au recto de la carte permet souvent d’y voir plus clair grâce à la mention « débit » ou « crédit ».

Vous êtes freelance ou micro-entrepreneur ?

Si vos dépenses restent prévisibles, la carte de débit reste le choix le plus pertinent dans la majorité des cas.

C'est souvent la solution la plus adaptée à votre statut de micro-entrepreneur. Elle vous permet de mieux maîtriser votre budget, d'éviter les intérêts liés à un crédit, de suivre vos paiements en temps réel et de limiter les frais bancaires.

Pensez également à vérifier les plafonds de dépenses, les frais à l'étranger ainsi que l'existence ou non d'une autorisation systématique.

Certaines cartes à débit immédiat restent très efficaces pour les indépendants qui recherchent une gestion simple et rapide.

Vous dirigez une TPE ou une PME avec des cycles de trésorerie irréguliers.

Si vous êtes dirigeant d’une très petite entreprise (TPE) ou d’une petite et moyenne entreprise (PME), une carte de crédit ou une carte à débit différé peut apporter davantage de souplesse. Le fait de décaler le prélèvement permet notamment de :

- lisser les sorties de trésorerie ;

- absorber des délais de paiement clients ;

- gérer plus facilement certaines dépenses importantes.

Certaines entreprises complètent également leur équipement avec des cartes prépayées pour les équipes, des cartes virtuelles pour les abonnements ou des plafonds personnalisés par collaborateur.

Si vous optez pour une véritable carte de crédit avec réserve d'argent, la banque peut demander une étude de solvabilité, des garanties financières ou un historique bancaire plus solide.

- La carte de débit débite immédiatement le compte, idéale pour éviter les frais de crédit et garder une bonne visibilité sur la trésorerie.

- La carte de crédit offre un paiement différé, utile pour lisser les flux de trésorerie ou gérer de grosses dépenses.

- Il est crucial de choisir la carte en fonction de l'activité de l'entreprise, des besoins de trésorerie et des cycles de paiement.

- Les coûts réels d'une carte incluent les frais cachés et les plafonds, au-delà de la cotisation annuelle.

- Les cartes professionnelles varient en termes de sécurité, avec des protections et assurances différentes selon la gamme choisie.

FAQ sur la carte de crédit ou de débit

Quelle est la différence entre carte à débit immédiat et carte à débit différé ?

Avec une carte à débit immédiat, les paiements sont prélevés presque instantanément sur le compte bancaire. À l’inverse, une carte à débit différé regroupe les dépenses puis les débite une fois par mois. Cette solution peut être pratique si vous souhaitez lisser certaines dépenses de trésorerie.

Une carte de crédit professionnelle est-elle intéressante pour une PME ?

Oui, dans certains cas. Une carte de crédit peut être utile si votre entreprise a des dépenses irrégulières, des déplacements fréquents ou des besoins ponctuels de trésorerie. En revanche, je vous conseille de bien vérifier les taux d’intérêt et les frais associés avant de la choisir.

Peut-on utiliser sa carte bancaire personnelle pour des dépenses professionnelles ?

Techniquement, oui. Mais dans les faits, ce n’est pas une bonne idée. Mélanger dépenses personnelles et professionnelles complique souvent le suivi des paiements, la gestion des justificatifs et l’organisation financière de l’entreprise.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus