Convention de trésorerie : définition, fonctionnement, avantages, risques et mise en place sécurisée

Plateforme agréée 100% gratuite

Vous gérez une holding et cherchez à organiser les flux financiers entre vos sociétés sans prendre de risques ?

Entre avances de trésorerie, prêts intragroupe et centralisation des fonds, il est souvent difficile de savoir ce qui est autorisé, encadré et fiscalement sécurisé. Vous vous posez probablement des questions sur le fonctionnement, le cadre juridique, les conditions de mise en place et les erreurs à éviter. Ces questions se posent fréquemment dès la structuration d’un groupe, notamment au moment de la création de holding. La convention de trésorerie nécessite en effet une compréhension précise pour éviter les sanctions et les requalifications.

Dans cet article, vous découvrirez la définition et les objectifs, les modes d’organisation des flux, les avantages et inconvénients et des exemples pratiques, ainsi que les aspects comptables pour rédiger une convention conforme et sécurisée.

- Une convention de trésorerie permet d’organiser légalement les flux financiers intragroupe dès le départ.

- Elle centralise la trésorerie, réduit les coûts bancaires et améliore le pilotage financier. Vous choisissez entre flux directs ou société pivot selon votre organisation. La convention doit être écrite, justifier un lien capitalistique, prévoir un taux d’intérêt de marché et garantir l’égalité de traitement.

- Les flux doivent être traçables, comptabilisés correctement et contrôlés.

- Une mauvaise structuration expose à des risques fiscaux, redressements et sanctions. Bien rédigée, elle sécurise l’autofinancement et la stabilité du groupe.

Définition : qu’est-ce qu’une convention de trésorerie ?

Vous cherchez à mieux piloter la trésorerie de votre groupe. La convention de trésorerie est un accord conclu entre sociétés liées. Elle permet de centraliser et d'organiser les flux financiers internes. Son objectif principal est d’utiliser l’argent disponible au sein du groupe, sans recourir systématiquement aux banques.

Concrètement, cette convention facilite la circulation de la trésorerie entre les sociétés. Une entité disposant d’un excédent peut financer une autre ayant un besoin ponctuel. Cette organisation permet de réduire les coûts de financement et d’améliorer l’équilibre financier global du groupe.

La convention repose sur la liberté contractuelle. Vous définissez les règles adaptées à votre organisation, notamment :

- les taux d’intérêt appliqués ;

- les modalités de remboursement ;

- les conditions d’utilisation des fonds.

Prenons un exemple simple : votre holding dispose d’un excédent de trésorerie tandis qu’une filiale manque de liquidités. La convention autorise alors un prêt interne, sans frais bancaires. Elle encadre ainsi les prêts entre sociétés du groupe, qu’ils soient réalisés par la holding ou entre filiales.

Les deux modes de fonctionnement d’une convention de trésorerie

Après avoir compris ce qu’est une convention de trésorerie, vous devez déterminer comment vos flux intragroupe vont circuler concrètement. En tant qu’expert, je vous guide pour identifier les deux modes de fonctionnement possibles : flux directs ou société pivot, afin de choisir l’organisation la plus adaptée à la structure et au niveau de centralisation de votre groupe.

Le fonctionnement par flux directs

Dans ce modèle, les sociétés gèrent directement leurs échanges de trésorerie. Chaque entité encaisse ses recettes et règle ses dettes de manière autonome. Les prêts et avances s’effectuent directement entre sociétés, créant des relations créancier/débiteur clairement identifiées.

Avantages du fonctionnement par flux directs

- Simplicité administrative, notamment pour les petits groupes.

- Absence de société centrale à organiser et à piloter.

- Pas besoin de compte bancaire spécifique de type « pivot ».

Inconvénients du fonctionnement par flux directs

- Gestion rapidement lourde lorsque les mouvements de trésorerie sont fréquents.

- Difficulté d’avoir une vision globale et instantanée de la liquidité du groupe.

- Risque accru d’oublier de facturer les intérêts sur une opération isolée.

Le fonctionnement avec société pivot

Ce modèle repose sur une société centrale, souvent la holding. Elle agit comme une centrale de trésorerie, en collectant les excédents et en redistribuant les fonds selon les besoins. Cette organisation permet une vision globale et un pilotage centralisé.

La mise en place nécessite un mandat de gestion. Chaque société autorise la société pivot à effectuer des opérations en son nom. Les sociétés peuvent ainsi avoir :

- un compte courant créditeur ou débiteur ;

- tandis que la société pivot utilise généralement un compte courant d’associé.

Avantages du fonctionnement avec société pivot

- Vision globale et centralisée de la trésorerie du groupe.

- Optimisation de la gestion des excédents et des besoins de financement.

- Meilleur pilotage des flux intragroupe et sécurisation du suivi comptable et financier.

- Centralisation du calcul et de la facturation des intérêts intragroupe.

Inconvénients du fonctionnement avec société pivot

- Mise en place plus complexe sur le plan juridique et organisationnel.

- Nécessité de formaliser un mandat de gestion précis.

- Charge administrative plus importante, notamment en cas de contrôle fiscal.

En bref, les modes de fonctionnement d’une convention de trésorerie reposent sur deux organisations possibles. Les flux directs permettent aux sociétés d’échanger la trésorerie de manière autonome, avec des relations créancier/débiteur clairement identifiées. Le modèle avec société pivot, souvent la holding, centralise les excédents et redistribue les fonds selon les besoins du groupe. Cette organisation implique un mandat de gestion et l’utilisation de comptes courants intragroupe pour assurer le suivi des flux.

Cadre juridique et points de vigilance

La convention de trésorerie doit être formalisée par écrit. Un contrat précise les modalités de gestion, la nature des flux et les responsabilités de chaque société. Selon le modèle retenu, les relations financières sont soit directes, soit centralisées via la société pivot.

Cette organisation offre plusieurs avantages :

- optimisation des ressources financières ;

- réduction des risques de trésorerie ;

- simplification administrative au niveau du groupe.

En revanche, une mauvaise structuration peut entraîner des risques juridiques et fiscaux. Une dépendance excessive à la société pivot peut aussi fragiliser certaines sociétés. D’où l’importance de sécuriser la convention dès sa mise en place.

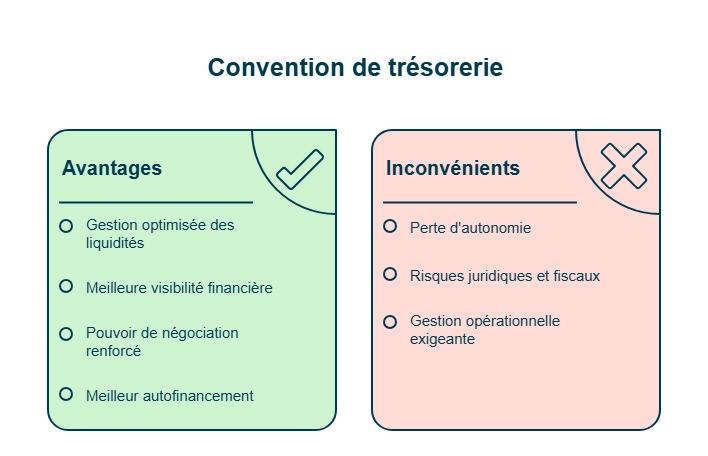

Avantages et inconvénients d’une convention de trésorerie

Le respect du cadre juridique ne suffit pas à lui seul à garantir la pertinence d’une convention de trésorerie. Vous devez aussi mesurer ce qu’elle apporte réellement à votre groupe au quotidien. Je vous guide ici pour identifier concrètement ce qu’elle améliore et ce qu’elle peut contraindre, afin d’arbitrer en toute lucidité avant toute mise en œuvre.

Les avantages d’une convention de trésorerie

Avantage 1 : une gestion optimisée des liquidités

La convention de trésorerie permet de rationaliser les flux financiers du groupe. Les excédents et déficits des sociétés sont consolidés. Cette organisation améliore l’équilibre des comptes. Elle permet aussi de réduire les frais bancaires.

Avantage 2 : une meilleure visibilité financière

La centralisation offre une vue d’ensemble sur la trésorerie du groupe. Vous suivez plus facilement la situation de chaque entité. Cette visibilité facilite la prise de décisions stratégiques. Le pilotage financier devient plus fiable.

Avantage 3 : un pouvoir de négociation bancaire renforcé

Un volume de trésorerie plus important renforce la position du groupe. Il devient possible de négocier :

- des conditions bancaires plus avantageuses ;

- des taux d’intérêt plus faibles ;

- des frais réduits.

Avantage 4 : un meilleur autofinancement du groupe

La convention limite le recours aux financements externes. Les ressources internes sont mieux utilisées. Une filiale rentable peut soutenir temporairement une autre entité. Cela renforce la solidarité financière du groupe.

Les inconvénients d’une convention de trésorerie

Inconvénient 1 : une perte d’autonomie des filiales

La centralisation réduit l’indépendance financière des filiales. La société mère pilote les flux de trésorerie. Certaines entités peuvent perdre en flexibilité. Cette contrainte peut être mal perçue par les filiales solvables.

Inconvénient 2 : des risques juridiques et fiscaux

La convention doit respecter un cadre juridique strict. Les règles fiscales varient selon les pays. Pour les groupes internationaux, la mise en place est plus complexe. Une mauvaise structuration peut entraîner des redressements.

Inconvénient 3 : une gestion opérationnelle exigeante

Le suivi des flux financiers demande des outils adaptés. Un système d’information fiable est indispensable. Sans contrôle précis, les risques d’erreurs augmentent. La charge administrative peut aussi s’alourdir.

En clair, les avantages et inconvénients d’une convention de trésorerie permettent d’évaluer son impact réel sur la gestion d’un groupe. Le dispositif améliore la gestion des liquidités, la visibilité financière, le pouvoir de négociation bancaire et l’autofinancement. En contrepartie, il peut réduire l’autonomie des filiales, générer des risques juridiques et fiscaux et alourdir la gestion opérationnelle. Cette analyse aide à arbitrer entre performances financières et contraintes organisationnelles avant toute mise en place.

Quelles sont les conditions obligatoires pour établir une convention de trésorerie ?

Vous souhaitez sécuriser juridiquement votre convention de trésorerie. Sa mise en place repose sur plusieurs conditions indispensables. Leur respect garantit un fonctionnement fluide et limite les risques juridiques et fiscaux.

Condition 1 : l’existence d’un lien capitalistique

Les sociétés concernées doivent appartenir à un même groupe. Cela implique un lien capitalistique entre elles. En pratique, la société mère détient directement ou indirectement une participation majoritaire. Ce lien justifie une gestion commune des flux financiers.

Condition 2 : un cadre juridique formalisé

La convention de trésorerie doit être établie par écrit. Un contrat précise les règles de fonctionnement. Il encadre notamment :

- les modalités de gestion des flux ;

- les conditions de prêts intragroupe ;

- la répartition des intérêts et des frais.

Si une société pivot est utilisée, son rôle doit être clairement défini. Ce cadre contractuel sécurise les relations entre les sociétés.

Condition 3 : l’égalité de traitement des sociétés

Toutes les sociétés participantes doivent être traitées de manière équitable. Les conditions d’accès aux liquidités doivent être identiques. La rémunération des fonds prêtés doit suivre les mêmes règles. Cette égalité évite les conflits d’intérêts et les abus de position dominante.

Condition 4 : la traçabilité et la transparence des flux

Chaque mouvement de trésorerie doit être enregistré. Les flux doivent être justifiés et traçables. Cette transparence permet de répondre aux contrôles fiscaux. Elle limite aussi les risques liés aux prix de transfert.

Condition 5 : une gestion comptable rigoureuse

Les sociétés doivent pouvoir suivre précisément les flux intragroupe. Cela passe par des comptes courants dédiés pour chaque entité. Ces comptes retracent les créances et les dettes. Une comptabilité claire est indispensable pour sécuriser la convention.

Condition 6 : des conditions économiques conformes au marché

Les prêts intragroupe doivent être rémunérés. Le taux d’intérêt appliqué doit être cohérent avec les pratiques de marché. Cette cohérence évite tout risque de redressement fiscal pour transfert de bénéfices. La convention doit aussi respecter les règles fiscales et réglementaires applicables.

Mise en place d’une convention de trésorerie intragroupe : étapes clés

Une fois les conditions obligatoires réunies, la question n’est plus de savoir si vous pouvez mettre en place une convention de trésorerie, mais comment le faire correctement. Je vous accompagne ici à travers les étapes clés, pour transformer ces exigences juridiques en une mise en œuvre concrète, sécurisée et exploitable dans votre groupe.

Étape 1 : démontrer le lien capitalistique et l’intérêt commun

La convention suppose un contrôle effectif de la société mère sur ses filiales. Ce contrôle est avéré lorsque la holding détient plus de 50 % du capital social. Elle est alors majoritaire et peut piloter les flux financiers.

Si la holding détient entre 40 % et 50 % du capital, une analyse complémentaire est nécessaire. Vous devez vérifier qu’aucun autre associé ne dispose d’un pouvoir supérieur. L’objectif est de démontrer un contrôle réel sur les filiales.

Un intérêt commun entre les sociétés est également indispensable. Il peut être :

- économique ;

- financier ;

- ou social.

Cet intérêt se traduit souvent par une contrepartie financière. La société qui accorde les avances de trésorerie perçoit une rémunération.

Étape 2 : rédiger la convention de trésorerie

La rédaction doit clarifier les règles applicables à toutes les parties. Le contrat formalise les modalités de fonctionnement. Il sécurise les flux financiers intragroupe.

La convention doit notamment préciser :

- l’identité des sociétés concernées ;

- la date d’effet ;

- la durée de la convention ;

- le taux d’intérêt des avances ;

- le montant des avances, si connu ;

- les modalités de remboursement ;

- les conditions de résiliation ou de révision.

Un document clair limite les risques de litiges. Il facilite aussi les contrôles fiscaux.

Étape 3 : fixer un taux d’intérêt conforme

Le taux d’intérêt est un élément central de la convention. Toute avance de trésorerie doit donner lieu à une contrepartie financière. Pourtant, certaines sociétés omettent cette rémunération par erreur.

D’un point de vue juridique, l’absence d’intérêts constitue une gestion anormale. Elle peut être relevée lors d’un contrôle fiscal. Cela expose le groupe à un redressement.

Dans certains cas, le risque est encore plus élevé. L’opération peut être qualifiée d’abus de biens sociaux ou d’abus de pouvoir. C’est notamment le cas si la société pivot supporte les intérêts des filiales.

En un mot, la mise en place d’une convention de trésorerie intragroupe repose sur une démarche structurée et progressive. Elle implique :

- de démontrer un lien capitalistique réel et un intérêt commun entre les sociétés ;

- de formaliser la convention par écrit ;

- et d’en définir précisément les modalités.

La fixation d’un taux d’intérêt conforme au marché est indispensable pour éviter toute gestion anormale. Le respect de ces étapes permet de sécuriser juridiquement le dispositif et de limiter les risques fiscaux et pénaux pour le groupe et ses dirigeants.

Exemple concret d’une convention de trésorerie

Prenons l’exemple de votre groupe de sociétés, composé d’une société mère et de deux filiales. Votre société mère, agissant comme société pivot, centralise les flux de trésorerie. Lorsqu’une de vos filiales, par exemple Filiale A, rencontre des difficultés financières, elle peut recevoir un soutien financier direct de votre société mère.

Les modalités sont définies comme suit :

- votre société mère accorde à Filiale A un prêt sans frais bancaires, grâce à vos excédents de trésorerie ;

- un taux d’intérêt est appliqué, reflétant les conditions du marché.

Ce mécanisme vous permet d’éviter le recours à des prêts externes coûteux. Filiale B, qui dispose d’excédents, voit également son rôle optimisé. Elle contribue au fonds commun, assurant une gestion équilibrée des ressources au sein de votre groupe. Cette approche renforce la stabilité financière et la capacité de développement de vos entités.

Comment comptabiliser une avance de trésorerie ?

La comptabilisation d’une convention de trésorerie intragroupe consiste à enregistrer les flux financiers entre les sociétés de votre groupe dans leurs comptes respectifs.

Pour la société emprunteuse, généralement une filiale, le montant reçu est comptabilisé comme une dette dans un compte de dettes, à savoir le compte 168.

Pour la société prêteuse, souvent votre holding, l’avance de trésorerie est inscrite comme une créance dans un compte groupe, le compte 451 selon le plan comptable général.

Vous ne devez pas oublier les éventuels intérêts, qui doivent être comptabilisés en produits financiers pour la société prêteuse (compte 768) et en charges financières pour la société emprunteuse (compte 661).

La convention de trésorerie est un outil clé pour sécuriser et optimiser les flux financiers d’un groupe. En tant que dirigeant de holding, votre mission consiste à structurer les flux intragroupe, choisir le bon mode de fonctionnement, fixer un taux d’intérêt conforme au marché, assurer la traçabilité, organiser la comptabilisation et formaliser un cadre juridique clair.

Les points de vigilance portent sur le lien capitalistique, l’égalité de traitement, la gestion anormale, les risques fiscaux et les sanctions pénales potentielles. Une mise en place rigoureuse est donc essentielle. Vous pouvez vous faire accompagner par Dougs pour structurer votre convention avec méthode, clarté et conformité.

FAQ sur la convention de trésorerie

Quels sont les risques et sanctions en cas de non-respect d’une convention de trésorerie ?

Le non-respect des règles expose votre groupe à des risques fiscaux et juridiques importants. Lors d’un contrôle fiscal, une avance mal encadrée peut être qualifiée de gestion anormale ou d’opération financière inhabituelle, entraînant un redressement. Dans les cas les plus graves, cela peut constituer un abus de biens sociaux, voire une infraction pénale, avec des sanctions financières et des poursuites pénales pour les dirigeants.

À quoi sert une convention de trésorerie dans un groupe de sociétés ?

La convention de trésorerie est un contrat qui organise les flux de trésorerie entre sociétés liées par un lien capitalistique. Elle permet une gestion centralisée de trésorerie, souvent via une société pivot, tout en respectant la réglementation. En encadrant les prêts intragroupe, les modalités de gestion et la rémunération des avances de trésorerie par un taux d’intérêt, elle évite les distributions illicites de bénéfices et sécurise le fonctionnement financier du groupe.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus