Dissolution SCI : démarches, coûts et conséquences en 2026

Plateforme agréée 100% gratuite

La dissolution de SCI (Société Civile Immobilière), c’est souvent une étape que vous redoutez. Vous vous demandez comment fermer votre société proprement. Vous avez peur de faire une erreur. Je vous comprends. J’accompagne régulièrement des personnes qui souhaitent dissoudre leur SCI sans savoir par où commencer. Vous vous reconnaissez peut-être.

Pour sécuriser chaque étape et éviter les pièges juridiques, il peut être utile de s’appuyer sur un conseil juridique adapté à votre situation. Cela permet de mieux comprendre vos droits, vos obligations et les conséquences concrètes d’une dissolution de SCI, avant même d’engager les démarches.

Cette question est importante. Elle touche à vos biens immobiliers, à vos relations entre associés, à vos obligations fiscales. Vous devez comprendre ce qui se passe avant, pendant et après la dissolution.

Je vais vous expliquer les causes possibles, les conséquences pour vous et vos biens, les formalités, les coûts et les délais. Vous aurez une vision claire du chemin à suivre.

- La dissolution d'une SCI est nécessaire pour officialiser la fin de ses activités, qu'elle soit amiable, judiciaire ou automatique en cas d'atteinte de son terme statutaire.

- Les causes de dissolution peuvent être variées : terme statutaire atteint, extinction de l'objet social, annulation du contrat de société ou désaccord entre associés.

- Dissoudre une SCI implique des démarches administratives spécifiques, notamment la nomination d'un liquidateur, la publication d'annonces légales et le dépôt de formalités.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Qu’est-ce que la dissolution d’une SCI ?

Quand vous pensez à arrêter votre SCI, vous tombez très vite sur ce mot. Dissolution. Je vous aide ici à comprendre ce que cela signifie vraiment pour vous. Cette étape pose les bases de tout le reste. C’est essentiel pour avancer sereinement.

Comprendre concrètement la dissolution d’une SCI

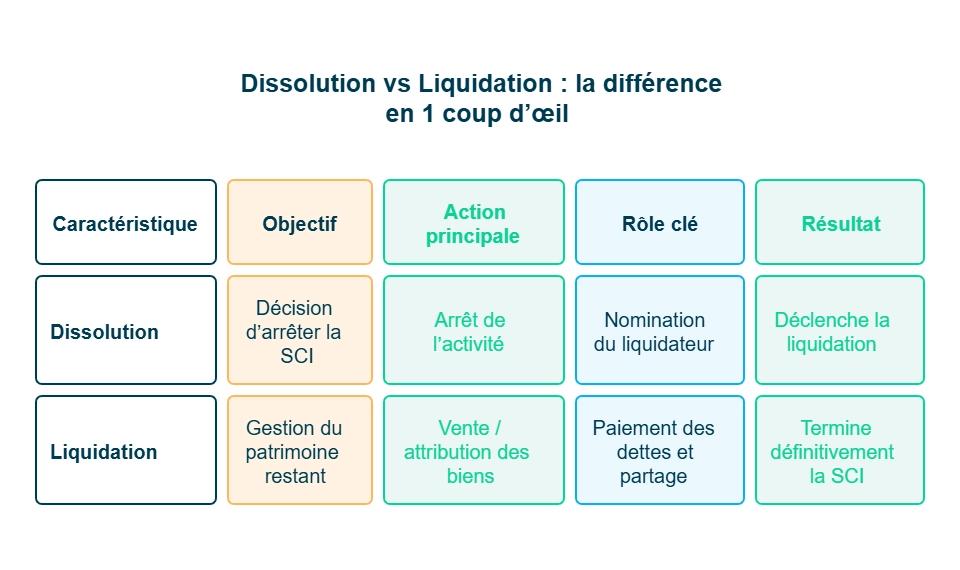

Vous mettez fin à une Société Civile Immobilière (SCI) lorsque vous décidez d’arrêter son existence sociale. L’activité s’arrête immédiatement. La SCI continue pourtant d’exister juridiquement le temps de solder ce qui reste. C’est souvent cette nuance qui surprend.

Je vous résume l’idée avec une phrase simple. La dissolution marque la décision d’arrêter la société. La liquidation gère ce qu’il reste à régler avant de la faire disparaître définitivement.

Pour que ce soit plus clair, voici ce que la dissolution entraîne pour votre SCI :

- Arrêt de l’activité. Votre SCI cesse son activité normale et ne conclut plus de nouveaux contrats liés à son exploitation.

- Maintien temporaire de la société. Elle existe toujours pour régler les dettes ou vendre les biens.

- Ouverture de la phase de liquidation. C’est le traitement du patrimoine.

Je vois souvent deux profils chez les personnes que j’accompagne :

- Vous avez une petite SCI familiale qui gère un seul appartement. Vous voulez fermer proprement sans prendre de risque.

- Ou vous avez une SCI plus ancienne. Elle ne remplit plus son objet. Vous ne voulez plus supporter les contraintes fiscales ou administratives.

Dans les deux cas, comprendre cette définition vous évite des erreurs coûteuses.

Si vous souhaitez revoir les bases d’une Société Civile Immobilière, vous pouvez consulter notre guide complet sur la SCI. Cette ressource vous aide à mieux comprendre le fonctionnement global d’une SCI avant même d’envisager une dissolution.

Différence entre dissolution et liquidation

Cette distinction vous donne de la clarté. Vous comprenez mieux ce que vous devrez faire. Vous anticipez aussi les délais.

Voici une façon simple de retenir la différence :

- La dissolution, c’est le “go”. Vous décidez d’arrêter la SCI.

- La liquidation, c’est le “comment”. Vous réglez tout ce que la société possède encore.

Je vous donne un exemple très courant. Votre SCI possède un appartement estimé à 200 000 euros. Vous choisissez d’y mettre fin aujourd’hui. L’appartement existe toujours. Il faut donc le vendre, ou l’attribuer à un associé, ou rembourser un prêt : c’est la liquidation.

La liquidation peut être :

- Amiable. Vous êtes d’accord entre vous.

- Judiciaire. Votre SCI ne peut plus payer ses dettes. Un juge intervient.

Cette distinction vous aide à comprendre la suite. Vous allez voir que les causes et les conséquences dépendent souvent de cette séparation.

Vous savez ce qu’est la dissolution d’une SCI. Vous avez compris la différence avec la liquidation. Je vais maintenant vous guider sur les raisons qui peuvent vous conduire à dissoudre votre société.

Pourquoi dissoudre une SCI ?

Vous vous demandez peut-être si votre situation justifie une dissolution. C’est normal. Je vous aide ici à repérer les cas où la dissolution s’impose vraiment. Certaines causes sont automatiques. D’autres viennent de vous ou des autres associés.

Les causes automatiques : les 4 situations les plus courantes

Ces causes découlent de la loi ou des statuts. Vous ne pouvez pas les éviter.

- Expiration du terme statutaire. La durée prévue dans les statuts arrive à son terme.

- Extinction de l’objet social. La mission de la SCI est accomplie. (L’objet social est la raison d’être de votre SCI, écrite dans les statuts).

- Annulation du contrat de société. Erreur grave dans les statuts ou vice de validité.

- Réunion de toutes les parts en une seule main. Une SCI doit avoir au moins deux associés.

Les dissolutions provoquées : quand la décision vient des associés

Dans la majorité des cas, vous décidez d’arrêter la SCI parce que la situation n’a plus de sens pour vous.

Les motifs les plus fréquents :

- volonté des associés

- mésentente durable

- blocage des décisions

- demande au tribunal pour justes motifs

- difficultés économiques

Par exemple, vous avez créé une SCI avec un ami. Vous voulez vendre mais lui, il veut garder le bien. Les décisions bloquent. La dissolution met fin au conflit.

Les tensions personnelles restent l’une des premières causes de dissolution. Elles se traduisent souvent par un refus de vendre, un désaccord sur des travaux ou un blocage récurrent des comptes. Le juge peut intervenir si aucun accord n’est possible.

Toutefois, si votre objectif est plutôt de quitter la SCI sans aller jusqu’à la fermeture complète, vous pouvez consulter notre guide sur la sortie d’une SCI, qui détaille les solutions possibles pour un associé.

Vous connaissez les raisons les plus courantes qui peuvent conduire à la dissolution d’une SCI. Elles peuvent venir :

- des statuts ;

- d’un désaccord ;

- de difficultés financières.

Vous allez pouvoir comprendre ce que ces situations changent pour vos biens et pour vos droits d’associé.

Quelles sont les conséquences de la dissolution pour les associés et le patrimoine ?

Vous vous demandez ce qu’il va se passer pour les biens, pour les dettes ou pour votre part dans la SCI. Je vous détaille tout de façon simple. Vous allez savoir ce qui change concrètement pour vous une fois la dissolution décidée.

Les conséquences pour les biens de la SCI : ce qui arrive au patrimoine

Cette étape touche directement vos biens. Votre SCI possède peut-être :

- un appartement ;

- une maison ;

- un local.

La dissolution ouvre une période de transition où ce patrimoine doit être géré avant la disparition totale de la société.

Voici ce qui se passe pour les biens :

- Vente des biens immobiliers. Le liquidateur vend le bien pour rembourser les dettes.

- Attribution d’un bien à un associé. Vous pouvez récupérer un bien en nature. Le bien sort alors du patrimoine de la SCI.

- Répartition de la valeur restante. Chaque associé reçoit une part selon ses parts sociales.

Ce mécanisme concerne beaucoup de personnes. Par exemple, si vous avez investi dans une SCI avec votre frère pour acheter un appartement, vous pouvez recevoir votre part en argent après la vente ou récupérer le bien si les autres associés sont d’accord.

Définition rapide

Attribution en nature : transfert direct d’un bien de la SCI à un associé.

Cette étape influence votre future situation financière. Vous allez comprendre pourquoi dans la partie suivante.

Les conséquences pour vous : boni, mali et responsabilités

Vous recevez une part de ce qui reste une fois les dettes réglées. Ce partage s’appelle le boni ou le mali de liquidation.

Je vous explique simplement :

- Boni de liquidation. Vous récupérez plus que vos apports initiaux.

- Mali de liquidation. Vous récupérez moins que vos apports ou rien du tout.

- Responsabilité illimitée. Vous êtes responsable des dettes de la SCI. Le patrimoine personnel peut être mobilisé si la SCI ne couvre pas tout.

Beaucoup de personnes découvrent cette responsabilité tardivement, surtout dans les SCI de famille. Vous pensez être protégé par la structure juridique. Ce n’est pas le cas. Une SCI n’apporte pas de responsabilité limitée comme une société commerciale.

Exemple concret :

Votre SCI possède un bien estimé à 150 000 euros et doit 20 000 euros à la banque.

- Le bien est vendu 160 000 euros.

- Les dettes sont payées.

- Il reste 140 000 euros.Si vous détenez 50 % des parts, vous recevez 70 000 euros. C’est un boni.

À l’inverse, si le bien est vendu moins cher que prévu, vous pouvez sortir perdant. C’est un mali.

Les conséquences financières ne sont jamais anodines. Ce sujet mérite une attention particulière. Il existe également une conséquence fiscale que beaucoup sous-estiment. Je vous l’explique juste après.

Conséquences fiscales de la dissolution d’une SCI

Beaucoup d’associés découvrent la fiscalité de la SCI trop tard. La dissolution déclenche des opérations qui peuvent générer de l’impôt. Je vous explique chaque situation simplement, pour vous éviter les mauvaises surprises.

Les plus-values immobilières : pourquoi la dissolution peut déclencher un impôt

La dissolution d’une SCI peut entraîner une plus-value. Une plus-value, c’est le gain réalisé entre le prix d’achat d’un bien et sa valeur au moment de la vente. La plus-value apparaît dans deux cas :

- vente d’un bien immobilier détenu par la SCI

- attribution d’un bien à un associé

La fiscalité dépend du régime choisi par la SCI :

- SCI à l’impôt sur le revenu (IR). La plus-value suit la fiscalité classique des particuliers.

- SCI à l’impôt sur les sociétés (IS). La plus-value est calculée différemment. Le résultat peut être plus élevé.

Exemple concret :

Votre SCI a acheté un appartement 120 000 euros.

Vous le cédez 180 000 euros lors de la liquidation.

La plus-value est donc de 60 000 euros.

Cette somme peut être imposée selon votre régime.

Pour estimer concrètement l’impôt lié à cette opération, vous pouvez utiliser un outil de simulation de la plus-value immobilière. Il permet d’anticiper le montant à payer en fonction de votre situation, de la durée de détention du bien et du régime fiscal de votre SCI.

Plus-value immobilière : différence entre le prix d’achat d’un bien et sa valeur au moment de la cession.

Cette fiscalité impacte directement ce que vous recevez à la fin. Vous comprenez ainsi pourquoi la gestion des biens lors de la dissolution demande du soin.

Le boni ou le mali de liquidation : les effets fiscaux pour vous

Le partage final peut générer un impôt, même si vous avez déjà payé des taxes auparavant.

Voici ce que vous devez retenir :

- Boni de liquidation. Le partage du boni supporte un droit de partage de 2,5 %. Chaque associé est ensuite imposé sur la somme perçue, soit au barème de l’impôt sur le revenu (avec abattement de 40 %), soit à la flat tax de 30 %. Le droit de partage ne s’applique pas en cas d’associé unique.

- Mali de liquidation. Le mali ne crée pas d’impôt. Vous recevez moins que vos apports.

- Distribution aux associés. Toute somme reçue en fin de liquidation peut être considérée comme une part de bénéfice non distribuée.

Beaucoup de personnes pensent que le boni est un “cadeau”. Ce n’est pas le cas. Il est soumis à une taxation spécifique.

Exemple simple :

Votre boni est de 10 000 euros.

Le droit d’enregistrement est de 2,5 %.

Vous payez donc 250 euros.

Cette règle s’applique dans presque toutes les dissolutions amiables. Elle mérite d’être prise en compte pour votre budget final.

L’impact du régime fiscal de votre SCI : IR ou IS

Votre SCI suit soit le régime de l’impôt sur le revenu (IR), soit celui de l’impôt sur les sociétés (IS). Ce choix influence fortement la fiscalité de la dissolution.

- SCI à l’IR. Chaque associé déclare sa part de plus-value. Les abattements pour durée de détention s’appliquent.

- SCI à l’IS. La société paie l’impôt sur la plus-value. Puis les associés sont imposés sur les sommes qu’ils reçoivent. La double imposition peut augmenter le coût final.

Si vous avez un doute sur le régime appliqué à votre SCI, vous pouvez comparer les deux systèmes grâce à cette page dédiée au régime fiscal d’une SCI : IR ou IS.

Je vois souvent des associés surpris. Ils ne se souviennent plus du régime fiscal choisi au moment de la création. Vous pouvez vérifier cette information dans les statuts ou sur les liasses fiscales de la SCI.

Les obligations déclaratives après la dissolution

La dissolution implique des formalités fiscales précises. Vous devez les connaître pour éviter des retards ou des pénalités.

Voici ce qui doit être réalisé :

- déclaration de la plus-value

- déclaration de résultat de la SCI

- déclaration individuelle des associés

- paiement des droits d’enregistrement et de l’impôt en cas de boni

Pour aller plus loin sur les règles fiscales applicables, je vous invite à consulter cette page complète sur l’imposition d’une SCI.

Ces démarches arrivent souvent en même temps. La période peut être dense. Je conseille souvent de regrouper vos documents dès que la dissolution est votée.

Vous avez vu que la dissolution d��’une SCI produit des effets fiscaux importants :

- la plus-value ;

- le boni de liquidation ;

- le régime fiscal ;

- les obligations déclaratives.

Vous avez maintenant une vision claire de ce que vous risquez de payer ou de déclarer. Je vous explique à présent quelles formalités vous devez accomplir pour procéder à la dissolution de votre SCI.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Comment dissoudre une SCI ?

Vous allez pouvoir avancer vers la partie la plus concrète : les démarches. Cette section vous sert de guide pratique. Je vous montre comment dissoudre votre SCI étape par étape. Même si vous n’avez jamais rempli un document juridique, vous allez vous y retrouver facilement.

Étape 1 : la décision des associés en assemblée générale

La dissolution commence par une décision collective. Vous devez réunir les associés. Vous organisez une assemblée générale extraordinaire. Ce moment officialise la volonté d’arrêter la SCI.

L’assemblée générale doit :

- voter la dissolution

- fixer la date de fin d’activité

- nommer un liquidateur

- établir un procès-verbal

Encadré définition

Procès-verbal : document écrit qui résume les décisions votées. Il prouve la dissolution.

Vous avez peut-être une petite SCI familiale. L’ambiance peut être tendue. Le vote sécurise la situation. Tout est écrit. Vous évitez les désaccords futurs.

Étape 2 : nomination du liquidateur amiable

Le liquidateur exécute toutes les opérations de liquidation. Il devient votre représentant. Il règle les dettes. Il vend les biens si nécessaire. Il prépare les comptes de liquidation.

Vous pouvez choisir :

- un associé

- une personne extérieure

- un professionnel (expert-comptable ou juriste comme Dougs)

Je rencontre souvent deux profils :

- Vous aimez gérer vous-même. Vous prenez le rôle de liquidateur.

- Vous préférez déléguer. Vous choisissez un tiers pour éviter les erreurs.

Vous devrez transmettre :

- déclaration sur l’honneur de non-condamnation

- copie d’identité

Ces documents servent à prouver que le liquidateur respecte les conditions légales.

Étape 3 : publication de l’avis de dissolution

Cette formalité rend la dissolution publique. L’avis paraît dans un Journal d’Annonces Légales (JAL). Vous choisissez un journal habilité dans le département du siège social.

L’annonce doit afficher :

- la dénomination de la SCI

- l’adresse

- la date de dissolution

- l’identité du liquidateur

Vous recevez une attestation de parution. Elle servira dans le dossier transmis au guichet unique.

Étape 4 : dépôt du dossier au guichet unique de l’Institut National de la Propriété Industrielle (INPI)

Le guichet unique gère toutes les formalités des entreprises. Vous déposez votre dossier dans un délai d’un mois après la dissolution.

Voici les pièces à fournir :

- procès-verbal de dissolution

- attestation d’annonce légale

- pièces du liquidateur

- synthèse INPI

Je vous conseille de préparer vos documents avant de vous connecter à la plateforme. Cela vous évite des retours ou des refus de dossier.

La procédure demande de la rigueur, mais reste accessible avec un bon accompagnement. La dissolution ouvre ensuite la phase la plus technique : la liquidation. Je vous explique chaque étape pour que vous sachiez comment finaliser la fermeture de votre société.

Le processus de liquidation et radiation d’une SCI

La liquidation clôture votre SCI. Vous avez déjà déclaré la dissolution. Il reste alors à régler ce que la société possède encore : dettes, biens, comptes. Cette phase peut impressionner. Je vous explique chaque action en langage simple.

Liquidation amiable : comprendre les étapes indispensables

La liquidation amiable concerne toutes les SCI qui peuvent payer leurs dettes. Vous gérez la fermeture entre associés, avec l’aide du liquidateur. Vous gardez le contrôle sur les décisions.

Voici les étapes de la liquidation amiable :

- Inventaire complet de l’actif et du passif Vous listez les biens, les créances, les dettes, les éventuels litiges.

- Vente des biens ou attribution à un associé Vous décidez de vendre ou de transférer un bien.

- Règlement des dettes Le liquidateur paie les fournisseurs, les impôts ou le prêt immobilier de la SCI.

- Établissement des comptes de clôture Le liquidateur prépare les comptes finaux.

- Partage du boni ou du mali Vous recevez votre part selon vos parts sociales.

- Assemblée générale de clôture Vous approuvez les comptes. Le mandat du liquidateur prend fin.

Actif : tout ce que la SCI possède.

Passif : tout ce que la SCI doit.

Je remarque souvent deux cas :

- Vous aviez un seul appartement. Le processus est simple.

- Vous aviez plusieurs biens. Il faut gérer les ventes, les prêts et les taxes. Le liquidateur devient précieux.

Liquidation judiciaire : ce qui change lorsque le tribunal intervient

La liquidation judiciaire se déclenche si la SCI ne peut plus payer ses dettes. Vous n’avez plus la main. Le tribunal décide. Le juge nomme un mandataire pour gérer toute la procédure.

Voici le déroulé :

- Ouverture de la procédure par jugement.

- Désignation du mandataire judiciaire.

- Vérification des créances. Les créanciers déclarent leurs montants.

- Inventaire des biens par le mandataire.

- Vente forcée des biens immobiliers si nécessaire.

- Remboursement des créanciers selon un ordre précis.

- Clôture pour extinction du passif ou poursuite en cas de redressement possible.

Prenez un exemple simple. Une SCI détient un local commercial. Les loyers ne couvrent plus le prêt en cours. La banque refuse tout arrangement. Le tribunal est saisi et ouvre une liquidation judiciaire. Le local est alors vendu. Le produit de la vente sert à rembourser les dettes. Une fois les créanciers réglés, la SCI est clôturée.

Ce type de scénario peut vous rassurer. La liquidation judiciaire n’est pas toujours une catastrophe. C’est une solution pour repartir sur de bonnes bases.

Pour résumer les différences entre les deux procédures, je vous propose un tableau clair.

Tableau comparatif : liquidation amiable VS liquidation judiciaire

| Origine | Décision des associés | Décision d’un juge |

|---|---|---|

| SCI en cessation de paiements | Impossible | Oui |

| Rôle du liquidateur | Choisi par les associés | Désigné par le tribunal |

| Durée | Maximum 3 ans | Durée non limitée |

| Gestion des biens | Souple | Sous contrôle du juge |

| Coût global | Souvent plus faible | Plus élevé |

| Intervenants | Liquidateur unique | Mandataire, juge, contrôleurs |

Ce tableau vous permet de visualiser en un coup d’œil la voie qui correspond à votre situation.

Vous connaissez maintenant les deux façons de liquider une SCI et ce que cela implique. Pour avancer sereinement, il est utile de savoir combien la procédure peut vous coûter et combien de temps elle peut durer.

Coûts et délais à prévoir pour dissoudre une SCI

Cette partie vous aide à anticiper le budget et le temps nécessaire pour fermer votre SCI. Beaucoup d’associés pensent que la procédure est rapide et peu coûteuse. La réalité dépend surtout de votre situation. Je vous donne ici une vision claire pour éviter les mauvaises surprises.

Les frais obligatoires : ce que vous devrez payer dans tous les cas

Vous aurez toujours des frais administratifs. Ils sont indépendants de la taille de votre SCI. Je vous les détaille pour que vous puissiez préparer votre budget.

Voici les frais incontournables :

- Publication de l’annonce légale : entre 149 euros et 175 euros hors taxes selon le département.

- Dépôt de la dissolution au guichet unique : entre 76,01 euros et 192,01 euros selon le type de SCI.

- Frais de radiation : montant similaire aux frais de modification.

- Frais INPI : environ 15 euros à prévoir à chaque étape de la procédure (dissolution et radiation).

Ces frais reviennent systématiquement. Ils représentent le socle minimal de votre budget.

Guichet unique : portail géré par l’Institut National de la Propriété Industrielle (INPI) pour centraliser toutes les formalités.

Les honoraires professionnels : un coût variable selon votre situation

Les honoraires dépendent de la complexité de votre SCI. Vous pouvez décider de gérer seul. Ou vous pouvez déléguer à un juriste, un avocat ou un expert-comptable en ligne.

Voici ce qui peut augmenter le coût :

- présence d’un bien immobilier

- existence d’un prêt en cours

- difficultés entre associés

- fiscalité complexe

- liquidation judiciaire

- établissement d’un bilan de liquidation en cas de SCI à l’IS

Je vous propose un tableau simple pour comparer selon votre situation.

Coût estimatif selon le profil de votre SCI

| SCI sans bien immobilier | 300 à 600 euros | Procédure simple. Peu de pièces à traiter. |

|---|---|---|

| SCI avec un bien unique | 600 à 1 500 euros | Vente ou attribution du bien à prévoir. |

| SCI avec plusieurs biens | 1 500 à 3 000 euros | Formalités plus lourdes. Comptes plus longs à établir. |

| SCI en mésentente | 2 000 à 4 000 euros | Assemblées compliquées. Vérifications supplémentaires. |

| Liquidation judiciaire | 3 000 à 8 000 euros | Intervention d’un juge, d’un mandataire et contrôles multiples. |

Ces fourchettes vous donnent une vision réaliste. Vous pouvez mieux anticiper ce que la fermeture vous coûtera réellement.

Les délais : durée moyenne d’une dissolution de SCI

Le délai varie selon votre situation. La loi fixe quelques limites. Je vous résume ce que vous pouvez attendre.

Durées typiques :

- Dissolution amiable : jusqu’à 3 ans maximum.

- Dissolution avec un bien immobilier : quelques mois pour vendre ou attribuer le bien.

- Liquidation judiciaire : durée non limitée. La procédure dure tant que les créanciers ne sont pas remboursés.

- Radiation finale : entre 1 et 2 mois après la clôture de liquidation.

Par exemple, vous avez une SCI avec un appartement. Vous trouvez un acheteur rapidement. La procédure complète peut se clôturer en 6 à 9 mois.

Si la vente traîne. Ou si un associé bloque une décision. Vous pouvez dépasser 1 an.

Vous disposez désormais d’un aperçu clair des coûts et des délais liés à la dissolution. Ces éléments vous aident à organiser votre budget et à prévoir la durée de la procédure. Il reste une étape importante : la radiation de la SCI au Registre du Commerce et des Sociétés.

Dissolution amiable ou dissolution judiciaire : quelle procédure choisir ?

Vous hésitez peut-être entre les deux procédures. Vous ne savez pas si votre situation permet une dissolution amiable ou si un juge doit intervenir. Je vous montre ici les différences pour que vous puissiez choisir la voie correcte.

La dissolution amiable : la procédure adaptée lorsque tout se passe bien

La dissolution amiable concerne les SCI qui peuvent payer leurs dettes. Vous êtes d’accord entre associés. Vous gardez le contrôle sur les décisions. C’est la voie la plus simple.

Vous pouvez choisir cette procédure si :

- vous êtes d’accord pour arrêter la SCI

- vous n’êtes pas en cessation de paiements

- vous pouvez écrire un procès-verbal sans conflit

- vous savez gérer la vente ou l’attribution des biens

Beaucoup de SCI familiales suivent cette voie. Vous aviez un bien en commun. Vous décidez d’y mettre fin. Vous réalisez les démarches tranquillement. Vous échangez pour décider du sort du bien. L’ambiance reste constructive.

Cessation de paiements : incapacité de régler les dettes avec les ressources disponibles.

Cette procédure vous laisse du temps. Vous pouvez organiser la fermeture sans pression. Vous pouvez également choisir votre liquidateur.

La dissolution judiciaire : la procédure imposée par le tribunal

La dissolution judiciaire intervient lorsque la situation est bloquée. Vous n’arrivez plus à prendre de décisions collectives. Vous n’arrivez plus à payer les dettes. Le juge devient nécessaire pour débloquer la situation.

Vous devez envisager cette option si :

- vous êtes en désaccord profond avec un ou plusieurs associés

- la SCI est en cessation de paiements

- l’objet social n’est plus respecté

- un associé demande la dissolution pour justes motifs

Je pense à un exemple fréquent.

Vous gérez un immeuble en SCI. Des travaux urgents sont nécessaires. Vous voulez les faire. L’autre associé refuse. Le fonctionnement est paralysé. Vous saisissez le tribunal. Le juge peut prononcer la dissolution judiciaire. Le mandataire gère ensuite toutes les opérations.

Cette procédure est plus stricte. Elle peut coûter plus cher. Elle donne aussi un cadre solide lorsque la situation est trop tendue.

Vous connaissez les deux voies possibles pour dissoudre votre SCI. Vous pouvez choisir la dissolution amiable si la situation est saine. Vous pouvez passer par le juge si les relations sont compliquées ou si votre SCI ne peut plus régler ses dettes. La suite logique consiste à finaliser la fermeture : la radiation du Registre du Commerce et des Sociétés.

Que faire après la dissolution ? Obligations finales et suivi

La dissolution ne termine pas tout. Vous avez encore quelques actions à réaliser pour fermer votre SCI sans oublier une formalité importante. Je vous montre ce qu’il reste à faire pour éviter qu’un document ou un contrat vous bloque plus tard.

Clôturer les derniers comptes et finaliser les démarches

Vous devez finaliser ce qui reste ouvert au nom de votre SCI. Ces actions sont obligatoires pour mener la dissolution jusqu’à son terme.

Voici ce que vous devez régler :

- fermeture du compte bancaire de la SCI

- résiliation des contrats (assurance, énergie ou gestion locative)

- paiement des dernières factures

- transmission des comptes de liquidation signés

- paiement des éventuelles taxes restantes

Ce sont les derniers gestes administratifs. Ils sécurisent la fin de votre activité.

Obtenir la radiation définitive au RCS

La radiation supprime votre SCI du Registre du Commerce et des Sociétés (RCS). Elle marque la disparition officielle de votre société.

Vous devez déposer :

- le procès-verbal de clôture

- les comptes de liquidation

- l’attestation de parution de l’annonce légale de clôture

- le dossier de radiation via le guichet unique

La procédure est souvent simple. Vous recevez ensuite un extrait Kbis mis à jour qui confirme que votre SCI n’existe plus.

Vous connaissez les dernières actions à mener pour fermer proprement votre SCI. Ces démarches assurent une fin de procédure sans litige ni relance tardive.

- La dissolution de la SCI est la première étape avant sa liquidation, qui implique la vente des actifs et le règlement des dettes.

- Vous devez organiser une assemblée générale pour voter la dissolution, publier une annonce légale et déposer un dossier au guichet unique.

- En cas de liquidation judiciaire, un mandataire gère la procédure, et la société peut être sauvée avec un plan de redressement.

- Le coût de la dissolution inclut les annonces légales et les frais de dépôt, et peut varier selon l'accompagnement choisi.

Et si vous souhaitez être accompagné tout au long du processus, les experts Dougs sont à votre disposition pour vous aider.

FAQ – Dissolution SCI

Comment savoir si ma SCI peut être dissoute en amiable ?

Si vous pouvez payer vos dettes et que les associés sont d’accord pour arrêter la SCI, la dissolution amiable est possible. Un simple vote en assemblée suffit.

Que devient le bien immobilier après la dissolution ?

Le liquidateur peut vendre le bien. Vous pouvez aussi le récupérer en attribution. Le choix dépend de votre accord et des dettes à régler.

Dois-je payer un impôt sur la dissolution ?

Oui, si une plus-value ou un boni de liquidation apparaît. Le montant dépend du régime de votre SCI et de la valeur du bien.

Puis-je dissoudre ma SCI si je suis seul associé ?

Oui, mais vous devez d’abord régulariser la situation ou dissoudre dans l’année. La loi impose au moins deux associés.

Quel est le délai moyen pour fermer une SCI ?

Une procédure amiable prend de quelques mois à 3 ans. La liquidation judiciaire peut durer plus longtemps, selon les ventes et les dettes.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus