Se connecter

Se connecterPrêt immobilier en SCI : comment emprunter et à quelles conditions ?

Financer un achat immobilier via la création d’une SCI séduit de nombreux dirigeants, indépendants et familles souhaitant optimiser leur patrimoine. Pourtant, obtenir un prêt immobilier au nom de la SCI (Société Civile Immobilière) reste un exercice exigeant, où banques, garanties, assurances et statuts juridiques s'entremêlent. Le fonctionnement n’est pas le même qu’un crédit classique, les critères d’analyse diffèrent, les responsabilités des associés sont plus engagées, et la fiscalité peut transformer profondément le rendement du projet. Pour réussir votre financement, vous devez comprendre les règles applicables, préparer un dossier solide et anticiper votre gestion financière. Cela passe notamment par la mise en place d’outils de suivi comme le rapprochement bancaire. Ce dernier permet de vérifier la cohérence entre les mouvements bancaires et la comptabilité de la SCI.

- Acquérir un bien immobilier via une SCI présente de nombreux avantages, notamment un effet de levier financier grâce aux apports des associés.

- La SCI permet d'emprunter collectivement, augmentant ainsi la capacité d'emprunt, mais nécessite un prévisionnel solide pour convaincre les banques.

- Bien qu'il n'existe pas de prêt spécifique pour SCI, les options de financement sont variées et doivent être choisies en fonction des caractéristiques du projet immobilier.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Fonctionnement du prêt immobilier en SCI : comment ça marche ?

Le prêt immobilier souscrit par une SCI ne diffère pas dans sa forme d’un crédit classique : taux, durée, mensualités, intérêts, échéancier. En revanche, la banque n’applique pas du tout les mêmes critères d’analyse. Une SCI n’a pas de revenus personnels, pas de salaire, et ne dispose souvent d’aucune activité lors de la demande de prêt. Elle ne peut donc pas être évaluée comme un emprunteur particulier.

Analyse du profil de la SCI

La banque demande systématiquement :

- les statuts de la SCI

- la répartition des parts sociales

- le capital social et les apports (apports en numéraires, apport en nature ou futurs comptes courants d’associés)

- l’objet social (location nue, meublée simple, familiale, patrimoniale…)

- la cohérence entre projet et capacité réelle de remboursement

Elle examine également les projections financières : loyers attendus, charges, rendement locatif, stratégie à long terme et éventuelle vacance locative.

Pour en savoir plus, voici un guide sur les différents types d’apports.

Analyse du profil des associés

C’est une étape incontournable. La banque étudie les revenus, dettes, situation professionnelle et taux d’endettement de chaque associé. Même si la SCI est l’emprunteur officiel, ce sont les associés qui garantissent réellement le remboursement.

Plus la composition de la SCI est cohérente, stable et solvable, meilleures sont les chances d’obtenir un financement.

Les conditions d’obtention : ce que les banques exigent

Obtenir un prêt immobilier en SCI impose un niveau de préparation supérieur. Les banques appliquent des critères plus stricts que pour un particulier.

Capacité d’emprunt de la SCI

La capacité d’emprunt dépend de :

- la capacité d’endettement réelle des associés

- la présence ou non d’un loyer couvrant les mensualités

- la solidité du business plan (rendu obligatoire dans de nombreux dossiers)

- le niveau d’apport personnel

Certaines banques exigent aussi un vote à l’unanimité des associés pour autoriser le gérant à emprunter, selon les statuts.

Les justificatifs obligatoires

Les banques demandent souvent :

- les relevés de comptes personnels

- les avis d’imposition de chaque associé

- les justificatifs de revenus (salaires, BNC, BIC, bilans…)

- les statuts de la SCI

- le compromis de vente

- l’ouverture d'un compte bancaire dédié au nom de la SCI, obligatoire

- éventuellement : attestations de comptes courants d’associés

Plus le dossier est clair, cohérent et solide, meilleures sont les chances d’obtenir un taux compétitif.

Assurance emprunteur : un point crucial et souvent sous-estimé

Beaucoup d’emprunteurs découvrent tard que l’assurance emprunteur influence autant l’acceptation du prêt que le taux d’intérêt.

L'assurance emprunteur et ses garanties

Une SCI ne peut pas souscrire une assurance décès-invalidité. Ce sont les associés emprunteurs qui doivent être assurés individuellement.

Les garanties classiques incluent :

- les décès

- PTIA (invalidité totale)

- ITT (incapacité temporaire)

- IPP (invalidité partielle)

Certaines banques imposent une couverture à 100 % par associé, d’autres permettent une répartition (ex : 70/30).

Délégation d'assurance

Les associés peuvent tout à fait choisir une assurance externe plutôt que celle de la banque. C’est la délégation d’assurance. Elle permet souvent d’obtenir un tarif plus compétitif, surtout pour :

- les professions libérales

- les dirigeants

- les emprunteurs jeunes et en bonne santé

Un comparatif d’assurance ou un passage par un courtier en assurance est presque toujours rentable.

Renégociation de l’assurance emprunteur

Une fois le prêt signé, l’assurance peut être renégociée ou changée (loi Lemoine). Cette renégociation permet souvent plusieurs milliers d'euros d'économies sur la durée totale.

Les garanties demandées par les banques

Pour sécuriser le prêt, les banques exigent des garanties.

Hypothèque et garantie réelle

La garantie hypothécaire est la plus utilisée. Elle sécurise le bien financé. En cas de défaillance, la banque peut en réclamer la vente.

D’autres garanties existent :

- hypothèque légale spéciale du prêteur de deniers

- caution par une société de cautionnement

- nantissement de parts sociales (rare mais possible)

Caution solidaire des associés

C’est LA garantie la plus courante. Les banques veulent que les associés se portent caution solidaire, ce qui implique :

- une responsabilité indéfinie sur leurs biens personnels

- une implication totale dans le remboursement

- une sécurité renforcée pour le prêteur

Impossible d’y échapper dans la majorité des cas.

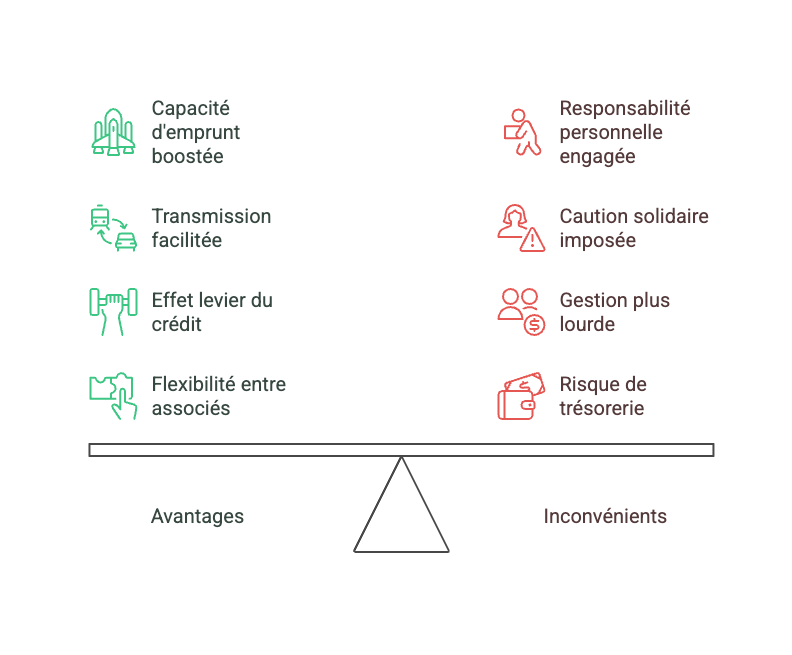

Avantages et inconvénients du prêt immobilier en SCI

Contracter un prêt immobilier via une SCI offre des opportunités patrimoniales uniques, mais implique également des contraintes et des risques qu’il est essentiel de bien comprendre avant de se lancer.

Les principaux avantages

Avant d’investir via une SCI, il faut bien comprendre les atouts réels de cette structure. Ils concernent autant la capacité de financement que la gestion patrimoniale et la flexibilité entre associés.

- Mutualisation des capacités d’empruntEn regroupant plusieurs associés, la SCI permet de cumuler les revenus et garanties de chacun, ce qui augmente la capacité d’emprunt globale. Cela facilite l’accès à des financements plus importants, notamment pour des projets ambitieux ou des investissements locatifs de grande envergure.

- Gestion et transmission patrimoniale optimiséesLa SCI simplifie la gestion collective d’un bien immobilier et offre une grande souplesse pour intégrer progressivement de nouveaux membres (enfants, conjoints, etc.). Lors de la transmission, la valeur des parts sociales peut être réduite du montant du capital restant dû sur le prêt, ce qui allège les droits de donation et permet de transmettre plus facilement le patrimoine familial.

- Effet levier du créditLe recours à l’emprunt permet d’investir sans mobiliser l’intégralité de l’épargne personnelle des associés. Chacun peut ainsi bénéficier de l’effet levier du crédit immobilier pour développer ou diversifier le patrimoine commun.

- Répartition flexible des partsL’apport ou la participation de chaque associé peut être ajusté sans remettre en cause la répartition du capital. Un associé à forte capacité d’emprunt peut soutenir le projet sans pour autant détenir une part majoritaire.

Les principales limites et risques

Même si la SCI offre de nombreux avantages, elle comporte aussi des contraintes importantes qu’il faut anticiper avant de se lancer. Ces risques concernent autant la responsabilité financière des associés que la gestion quotidienne ou la trésorerie.

- Responsabilité indéfinie et proportionnelle des associésChaque associé est responsable des dettes de la SCI à hauteur de sa participation dans le capital. En cas de défaut de paiement, la banque peut se retourner contre les associés, qui devront rembourser la part qui leur revient. Cette responsabilité, bien que proportionnelle, engage le patrimoine personnel de chacun.

- Caution solidaire quasi systématiqueLes banques exigent généralement que tous les associés se portent caution solidaire. Cela signifie que si la SCI ne rembourse pas, chaque associé peut être sollicité pour la totalité de la dette, renforçant le risque financier individuel.

- Contraintes administratives et gestion collectiveLa gestion d’une SCI nécessite une organisation rigoureuse, des assemblées régulières et une bonne tenue comptable. L’accord de tous les associés est requis pour contracter un prêt, ce qui peut retarder ou bloquer un projet en cas de désaccord.

- Risque de trésorerie et d’alimentation du compte courant d’associéSi les loyers perçus ne suffisent pas à couvrir les mensualités du prêt et les charges, les associés devront régulièrement alimenter le compte courant de la SCI, sans que cela n’augmente leur part sociale. Ce risque de cashflow négatif peut peser sur la trésorerie personnelle des membres.

SCI à l’IR ou SCI à l’IS : quel impact sur le financement ?

Le choix entre une SCI à l’IR et une SCI à l’IS dépasse largement la simple question fiscale : il conditionne aussi la manière dont votre projet sera analysé par la banque, la rentabilité réelle de l’opération et le coût global du financement. Chaque régime possède ses propres avantages, ses contraintes et surtout un impact direct sur la capacité de remboursement que percevra l’établissement prêteur. Avant de choisir votre mode d’imposition, vous devez comprendre comment ces deux mécanismes fonctionnent et dans quels cas chacun devient optimal. Voici les différences clés à retenir pour orienter votre stratégie patrimoniale et votre demande de prêt.

SCI à l’IR (impôt sur le revenu)

Dans une SCI soumise à l’IR, la société est dite transparente fiscalement : les résultats (bénéfices ou déficits) sont imposés directement entre les mains des associés, au prorata de leurs parts, dans la catégorie des revenus fonciers.

Les intérêts d’emprunt sont déductibles des revenus fonciers, ce qui permet de diminuer la base imposable pendant la phase de remboursement du crédit.

Atout majeur à long terme : en cas de revente de l’immeuble, la SCI à l’IR relève du régime des plus-values immobilières des particuliers.Ce régime permet une exonération totale de la plus-value :

- d’impôt sur le revenu après 22 ans de détention,

- et de prélèvements sociaux après 30 ans.

Contrairement à certaines idées reçues, la SCI à l’IR est donc particulièrement intéressante lorsque le bien prend fortement de la valeur.

Autre avantage important : lorsque la SCI réalise des travaux significatifs, le déficit foncier généré peut, sous conditions, être imputé sur le revenu global des associés, dans la limite prévue par le régime foncier (notamment pour les travaux d’entretien, de réparation et d’amélioration).

La SCI à l’IR est particulièrement pertinente lorsque :

- le bien immobilier est destiné à être conservé sur le long terme et prend de la valeur ;

- des travaux importants sont envisagés, permettant la création d’un déficit foncier imputable ;

- les associés sont imposés à l’IR et peuvent tirer pleinement profit des mécanismes de déduction et d’imputation ;

- l’objectif est patrimonial (constitution, transmission, détention longue), plus que purement financier à court terme.

SCI à l’IS

Fiscalité appliquée sur la société. Deux avantages majeurs :

- déduction intégrale des intérêts

- amortissement du bien immobilier (non possible à l’IR)

Cela réduit fortement le résultat imposable, mais entraîne une taxation sur la plus-value différente, souvent plus lourde.Le choix dépend donc du projet, du type de bien, de la durée de détention et du profil des associés.

Comparatif : prêt immobilier en SCI VS prêt personnel

Voici un tableau simple pour visualiser les différences :

Critère | Prêt immobilier en SCI | Prêt personnel |

|---|---|---|

Emprunteur | La SCI (personne morale) | L’individu (personne physique) |

Analyse bancaire | Analyse de la SCI + étude complète des associés (revenus, dettes, statuts, solidité du projet) | Analyse de l’emprunteur seul (revenus, dettes, situation personnelle) |

Garanties exigées | Hypothèque sur le bien + caution solidaire des associés | Hypothèque ou caution personnelle |

Responsabilité juridique | Indéfinie et proportionnelle aux parts sociales, souvent renforcée par la caution solidaire | Totale et personnelle |

Fiscalité | Déduction des intérêts, choix IR ou IS, amortissement possible (IS), optimisation de la transmission | Pas de déduction des intérêts s’ils sont réinjectés dans la SCI, fiscalité classique sur les revenus fonciers |

Transmission du patrimoine | Facilitée : donation de parts, décote liée au crédit en cours | Plus complexe : détention directe du bien |

Gestion | Collective : statuts à respecter, décisions à l’unanimité ou majorité | Individuelle, simple |

Utilisation | Investissement locatif, stratégie patrimoniale, gestion à plusieurs | Résidence principale ou projet simple |

Risque sur le patrimoine | Engagement personnel via caution solidaire, responsabilité sur parts | Engagement personnel total |

Complexité administrative | Plus élevée : comptabilité, assemblées, statuts | Simple |

6 conseils pour obtenir et négocier un prêt immobilier en SCI

Avant d’entrer dans le dur, sachez qu’un prêt immobilier en SCI ne s’obtient pas comme un crédit classique. Les banques attendent un projet clair, structuré et parfaitement argumenté. Voici donc les réflexes à adopter pour présenter un dossier solide et obtenir les meilleures conditions possibles.

Conseil 1 - Comprendre les exigences particulières du financement en SCI

Obtenir un prêt immobilier via une SCI n’a rien d’anodin : les banques examinent ces dossiers avec une rigueur supérieure à celle d’un crédit classique. Elles évaluent à la fois le montage juridique, la solidité financière de chaque associé, la cohérence du projet locatif et la capacité de la structure à générer des revenus réguliers.

En plus de ces critères, la banque se penchera sur l’expérience des associés dans la gestion immobilière, la qualité des garanties apportées et la clarté du business plan présenté. Elle pourra également demander des justificatifs supplémentaires, comme des bilans comptables ou des projections financières détaillées. L’objectif, dès les premiers échanges, est donc simple : rassurer.

Plus la banque perçoit la SCI comme une entité organisée, maîtrisant son modèle économique et sa fiscalité, plus elle sera encline à proposer de bonnes conditions de financement. Préparez un dossier solide, bien documenté et argumenté, pour mettre toutes les chances de votre côté lors de la demande de financement.

Conseil 2 - Préparer un dossier clair, complet et professionnel

La qualité du dossier est déterminante. La banque doit pouvoir comprendre le projet en quelques minutes et constater que tout est anticipé. Cela implique :

- Des statuts à jour, cohérents, précisant clairement l’objet social et la répartition des parts ; il est important que ces statuts reflètent fidèlement l’activité réelle de la société et la façon dont les responsabilités et les bénéfices sont partagés entre les associés.

- Un business plan solide, incluant la stratégie locative, les charges, la fiscalité (IR ou IS), la rentabilité attendue et les risques éventuels ; le business plan doit détailler les projections financières, la gestion des flux de trésorerie, les hypothèses de croissance, ainsi que les mesures prévues pour limiter les risques. Plus le plan est précis et réaliste, plus il inspire confiance à la banque.

- La transparence sur les associés, notamment leurs revenus, leur taux d’endettement et leur comportement bancaire. Présenter un historique bancaire sain, des revenus réguliers et un faible niveau d’endettement rassure la banque sur la capacité de remboursement du groupe.

Un apport personnel, même limité à 10 %, peut également jouer en votre faveur : il démontre l’engagement des associés et peut faire baisser le taux d’environ 0,2 point. Sur un financement long, l’impact financier est loin d’être négligeable.

Un apport plus conséquent montre également à la banque que les associés prennent le projet au sérieux et sont prêts à s’investir financièrement, ce qui peut faciliter l’obtention du prêt et améliorer les conditions de financement.

Conseil 3 - Mettre en concurrence plusieurs banques pour mieux négocier

Beaucoup d’emprunteurs se tournent vers leur banque habituelle sans consulter d’autres établissements. C’est une erreur.

Les politiques internes varient énormément d’une banque à l’autre : certaines aiment les SCI à l’IS, d’autres privilégient les petits projets à deux associés, d’autres encore refusent les montages trop complexes.

Demander plusieurs simulations permet non seulement de comparer les taux, mais aussi les frais de dossier, les garanties proposées ou encore la souplesse du remboursement. Une offre concurrente bien présentée peut suffire à obtenir :

- une baisse du taux,

- une suppression des frais de garantie,

- ou un geste commercial sur les frais de dossier.

En SCI, la négociation est un levier majeur car les marges des banques sont plus variables que pour un crédit classique.

Veillez donc à ne pas vous limiter à une seule banque. En sollicitant plusieurs établissements, vous augmentez vos chances de trouver une offre plus avantageuse et adaptée à votre projet.

N’hésitez pas à faire jouer la concurrence en présentant les propositions obtenues auprès des autres banques : cela peut inciter votre banque principale à s’aligner ou à améliorer ses conditions. Pensez aussi à comparer les modalités de remboursement anticipé, les assurances emprunteur et les éventuels frais cachés.

Enfin, prendre le temps de discuter avec différents conseillers vous permettra de mieux comprendre les critères d’acceptation et d’optimiser la présentation de votre dossier. Cette démarche proactive est un atout pour maximiser vos chances d’obtenir un financement aux meilleures conditions possibles.

Conseil 4 - Ne pas se limiter au taux nominal : négocier les conditions annexes

Réduire le taux est important, mais ce n’est jamais suffisant. Les conditions du prêt influencent tout autant le coût global et la flexibilité du projet. Parmi les points à examiner absolument :

- la possibilité de remboursement anticipé sans pénalité, afin de pouvoir solder votre crédit plus tôt si votre situation financière le permet, sans frais supplémentaires ;

- la modulation des échéances, qui offre la possibilité d’augmenter ou de diminuer le montant de vos mensualités en fonction de vos revenus ou de vos besoins, apportant ainsi une plus grande souplesse à la gestion de votre budget ;

- le choix entre caution bancaire et hypothèque, car chaque option présente des avantages et des coûts différents : la caution bancaire est souvent moins coûteuse et plus facile à lever en cas de revente, tandis que l’hypothèque peut être plus adaptée à certains profils ;

- les conditions de transfert du prêt en cas de revente, c’est-à-dire la possibilité de conserver votre prêt initial si vous achetez un nouveau bien, ce qui peut vous permettre de bénéficier des mêmes conditions avantageuses.

Beaucoup d’investisseurs négligent ces paramètres et se retrouvent coincés lorsque leur situation évolue, par exemple en cas de changement de travail, de déménagement ou de difficultés financières. Prenez donc le temps de discuter ces sujets dès le début avec votre conseiller, avant la signature de l’offre de prêt, afin de vous assurer que votre financement reste adapté à vos besoins futurs.

Conseil 5 - S’appuyer sur un courtier spécialisé en SCI

Les SCI sont des structures techniques : toutes les banques ne les traitent pas avec la même compétence ni la même appétence.

Un courtier spécialisé possède une connaissance approfondie des établissements bancaires qui acceptent les SCI à l’IS, maîtrisent les montages complexes entre plusieurs associés, ou accompagnent les projets de location meublée.

Grâce à son expertise, il saura identifier les meilleures offres du marché, vous orienter vers les banques les plus adaptées à votre projet et anticiper les éventuelles difficultés. Il optimise la constitution de votre dossier, prépare des réponses argumentées aux objections fréquentes des banques et accélère significativement l’obtention du financement.

Dans bien des cas, son intervention permet non seulement d’obtenir des conditions plus avantageuses que celles obtenues en direct, mais aussi de sécuriser et de simplifier l’ensemble du processus de financement.

Conseil 6 - Adapter la stratégie au profil réel des associés

Les banques procèdent à une analyse détaillée de chaque associé, en examinant leur situation professionnelle, leur niveau d’endettement et leur comportement bancaire.

Si l’un des associés présente une instabilité professionnelle, un taux d’endettement important ou des incidents bancaires, cela peut affaiblir la solidité du dossier et réduire les chances d’obtenir un financement.

Dans ces situations, il peut être judicieux de :

- réorganiser temporairement la répartition des parts sociales afin de mettre en avant les associés les plus solides,

- augmenter l’apport personnel pour rassurer la banque sur la capacité d’investissement,

- ou reporter la demande de financement afin de laisser le temps à un associé de stabiliser sa situation personnelle et financière.

L’essentiel est de présenter un dossier cohérent et rassurant : une SCI composée d’associés ayant des profils financiers solides et stables inspire immédiatement confiance à la banque, ce qui augmente les chances d’obtenir un accord.

Un financement en SCI se prépare avec méthode, transparence et stratégie. En travaillant la qualité du dossier, en sollicitant plusieurs banques et en négociant chaque paramètre du prêt, vous maximisez vos chances d’obtenir d’excellentes conditions.

Et si vous souhaitez aller encore plus loin, vous pouvez vous faire accompagner par un expert ou un courtier : dans un projet immobilier, chaque point bien optimisé représente potentiellement des milliers d’euros d’économies sur la durée.

FAQ sur le prêt bancaire immobilier en SCI

- Obtenez l'accord des associés pour initier une demande de prêt immobilier.

- Comparez les offres de plusieurs banques pour trouver le meilleur taux.

- Préparez un prévisionnel de la capacité de remboursement de la SCI.

- Choisissez entre un prêt au nom de la SCI ou des emprunts individuels selon vos besoins.

- Assurez-vous que chaque emprunt est couvert par une assurance emprunteur appropriée.

Et si vous souhaitez obtenir des conseils personnalisés, n'hésitez pas à contacter les experts Dougs pour vous accompagner dans votre projet immobilier.

Questions fréquentes

Quels sont les principaux critères que les banques examinent pour accorder un prêt à une SCI ?

Les banques évaluent principalement trois éléments :

- la solidité financière des associés,

- la cohérence du projet immobilier

- et la structure juridique de la SCI.

Elles vérifient les revenus, la stabilité professionnelle, l’endettement et la gestion bancaire de chaque associé.

Côté projet, elles analysent la rentabilité : niveau des loyers attendus, taux d’occupation, charges, localisation et risques éventuels.

Enfin, les statuts de la SCI doivent être clairs, cohérents et adaptés au projet (objet social, répartition des parts, modalités de décision). Plus le dossier est lisible, complet et anticipé, plus vous augmentez vos chances d’obtenir un financement.

Faut-il absolument un apport personnel pour obtenir un prêt immobilier en SCI ?

Un apport personnel n’est pas toujours obligatoire, mais il est fortement recommandé. La plupart des banques apprécient qu’une SCI apporte entre 10 % et 20 % du prix du bien pour couvrir les frais annexes (notaire, garantie, dossier).

Un apport montre l’engagement des associés et réduit le risque pour la banque. Certaines acceptent de financer à 110 %, mais uniquement pour des profils très solides ou un projet particulièrement rentable. Un apport améliore aussi les conditions du prêt : meilleur taux, frais réduits ou négociation facilitée. Même modeste (5 à 10 %), il joue un rôle positif dans l’analyse du dossier.

Comment optimiser le taux d’intérêt proposé par la banque pour une SCI ?

Pour obtenir un meilleur taux, trois leviers sont particulièrement efficaces : la qualité du dossier, la mise en concurrence des banques et l’apport personnel. Un dossier clair, complet, professionnel, avec des prévisionnels solides et des statuts bien structurés, rassure immédiatement le banquier.

Comparer plusieurs établissements permet ensuite de s’appuyer sur les meilleures offres pour négocier. Enfin, un apport personnel réduit le risque pour la banque et peut faire baisser le taux de 0,1 à 0,3 point. Vous pouvez aussi jouer sur la durée du crédit, la nature de la garantie (caution ou hypothèque) ou l’assurance emprunteur, qui influence fortement le coût global.

Peut-on négocier les frais de dossier et les pénalités de remboursement anticipé ?

Oui, ces éléments font partie de la négociation possible.

Les frais de dossier peuvent être réduits, voire supprimés si la SCI présente un bon profil ou si vous disposez d’une offre concurrente plus avantageuse.

Les indemnités de remboursement anticipé (IRA) peuvent être négociées dans certaines banques, notamment pour des SCI à objectif patrimonial ou en cas d’argument solide (revente probable, investissement évolutif).

D’autres leviers existent : modulation d’échéances, report d’amortissement, frais de garantie… La clé est de demander plusieurs simulations et de comparer ligne par ligne. Beaucoup d’emprunteurs oublient que ces frais peuvent coûter plusieurs milliers d’euros : les négocier est donc primordial.

Les autres moyens de financement pour sa SCI

Parmi les autres moyens pour financer votre SCI vous avez notamment :

- Les apports en compte courant d’associé ;

- Les emprunts par chaque associé, qui apporteront la somme en compte courant d’associé.

Comment renégocier son prêt immobilier en SCI ?

Si vous voyez que les taux d’intérêt sont en baisse, vous pouvez vous adresser à votre conseiller bancaire pour renégocier le taux de votre prêt. Il ne sera en revanche pas possible de revenir sur le montant de l’emprunt qui a été accordé de base. Vous pourrez, en revanche, négocier le taux. N’hésitez pas aussi à faire aussi jouer la concurrence et allez voir un courtier en crédit aussi. En effet, vous pourrez faire racheter le prêt immobilier et, cette fois-ci, obtenir une rallonge pour votre SCI si elle en a besoin (pour financer des travaux par exemple).

SCI ou LMNP ? Quelles différences ?

La SCI est une société avec une personne morale, elle a donc un statut juridique. La LMNP (location meublée non professionnelle) n’est pas une société à part entière, il n’y a pas de création de personne morale.Néanmoins, depuis la réintégration de l’amortissement dans la plus-value pour un LMNP, les deux formes d’investissement immobilier sont très similaires.

Si vous souhaitez en savoir plus, voici un guide pour vous aider à choisir entre la SCI et la LMNP.

Comment créer une SCI ?

Rédaction des statuts, démarche auprès du greffe, publication dans un JAL, de nombreuses démarches sont à réaliser pour créer votre SCI. Dougs peut vous accompagner.

Quelles sont les banques qui prêtent à une SCI ?

Les banques qui prêtent à une SCI sont pour la plupart les banques traditionnelles, par exemple le Crédit Agricole, la Société Générale ou la BNP. Certaines banques en ligne proposent des prêts immobiliers, à vous de bien vérifier vos options si ceux-ci sont ouverts aux SCI, lors de votre prospection pour ouvrir un compte professionnel.

Stéphanie est superviseuse comptable. Chez Dougs, elle encadre l’équipe Beige, spécialisée BNC-BIC dossier à l'impôt sur le revenu. Pianiste et mélomane passionnée, cette ancienne responsable de portefeuille client est un cador du travail bien fait et bien organisé ! Au rythme de la musique, elle chorégraphie au millimètre près son équipe, des webinars et vos missions.

En savoir plus