Matériel personnel et société : le guide pour faire les choses dans les règles

Plateforme agréée 100% gratuite

Vous utilisez déjà votre matériel personnel dans votre société et vous vous demandez si vous pouvez le facturer ou le vendre légalement ? Beaucoup de dirigeants hésitent entre vente, apport ou location, sans toujours savoir ce qui est autorisé. Les règles semblent floues, les risques fiscaux réels et les conséquences mal connues. Une mauvaise décision peut entraîner une requalification ou un redressement. Ce sujet demande donc une compréhension minutieuse, car il touche aux aspects juridiques et fiscaux, à la valorisation du matériel et à son traitement comptable.

En tant qu’expert-comptable, je vous aide à comprendre les alternatives à la vente, les critères et limites de la cession, les modalités de facturation, les procédures administratives à respecter, ainsi que des cas pratiques concrets. Vous saurez exactement quelle option choisir et comment la sécuriser.

- Vous pouvez vendre votre matériel personnel à votre société sans impôt ni cotisations, si le bien est utile à l’activité, vendu à sa valeur vénale et de façon ponctuelle.

- La vente n’est pas un revenu professionnel et n’impacte pas l’ARE. Elle doit être formalisée par une attestation écrite, sans TVA, avec un prix justifié. La société déduit l’achat en charge ou en amortissement, selon la durée d’usage.

- L’opération est enregistrée en comptabilité, souvent via une note de frais, avec une dette en compte courant d’associé.

- Le remboursement peut être différé. Des alternatives existent : apport en nature, location ou mise à disposition, selon vos objectifs.

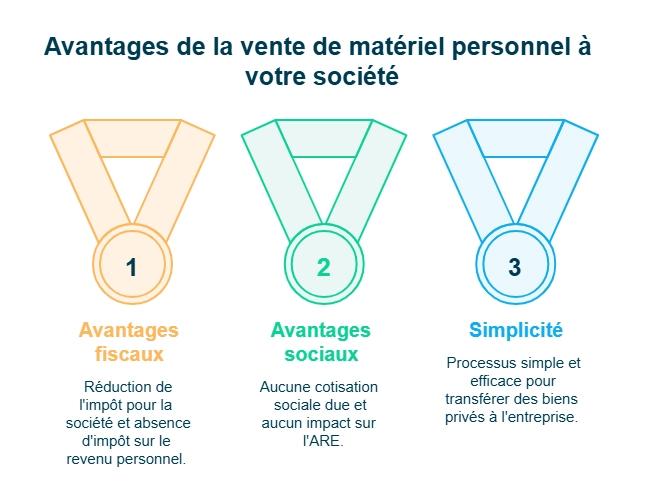

Quels avantages à vendre votre matériel à votre société ?

Vendre votre matériel personnel à votre société peut être avantageux. Vous transférez un bien privé vers l’entreprise. La vente est possible si le prix est conforme au marché et si le matériel est utile à l’activité. Dans ce cas, elle n’est pas un revenu professionnel.

Cette vente est en principe non imposable. Un bien mobilier est un objet matériel, comme un ordinateur. S’il est détenu à titre personnel, sa cession reste neutre fiscalement. La vente doit toutefois rester ponctuelle.

La vente ne constitue pas un revenu d’activité. Elle n’entraîne donc pas de charges sociales. Elle est aussi sans impact sur l’allocation de retour à l’emploi (ARE), hors rémunération déguisée.

Pour votre société, l’opération est déductible fiscalement. L’achat du matériel réduit le résultat imposable selon deux options :

- en charge, si le montant est faible ;

- en amortissement, si l’usage est durable.

Cela permet de réduire l’impôt de la société.

La vente peut donc être pertinente. Elle combine simplicité et avantage fiscal. Avant de continuer, un point reste à vérifier. Il concerne l’achat initial du matériel.

Quand vendre votre matériel à votre société ?

Vous pouvez vendre votre matériel dès que votre société en a besoin. Au démarrage de l’activité, il est fréquent d’utiliser des biens personnels. Ces achats ont souvent été réalisés avant la création de la société. La vente permet alors de régulariser la situation.

Sont concernés les matériels utiles à l’activité. Il peut s’agir :

- d’un ordinateur pour la facturation ou la comptabilité ;

- de mobilier professionnel ;

- d’un véhicule utilisé majoritairement par la société.

Si l’entreprise profite du bien, il est logique qu’elle vous le rachète.

La vente est possible si deux conditions sont réunies :

- il a été acheté pour votre usage personnel ;

- il est à votre nom, sans mention de « société en constitution ».

La vente peut intervenir dès l’existence de la société. Elle est possible à l’immatriculation ou au début d’activité. Une vente plus tardive reste autorisée. Mais elle peut réduire les amortissements de l’exercice.

Si votre situation est compatible, vous pouvez passer à l’action. La démarche est encadrée mais accessible. Voyons maintenant comment vendre ce matériel sans erreur.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Comment vendre votre matériel à votre société ?

La vente passe par une attestation écrite. Le prix doit être conforme au marché, même sans facture d’origine.

Ce prix doit rester cohérent et justifiable. La règle est simple : ne pas surévaluer le bien. La vente est traitée comme une cession à un tiers. Un prix excessif peut entraîner une requalification fiscale.

Certaines références permettent d’estimer le prix. Selon le type de bien, vous pouvez vous appuyer sur :

- la cote Argus, pour un véhicule ;

- des annonces de biens similaires, pour le reste du matériel.

Ces comparaisons servent de base objective.

Vous devez conserver une preuve du prix retenu. Il est essentiel de garder une trace datée de vos recherches. Cela peut être des captures d’écran ou des annonces. En cas de contrôle, ces éléments prouvent la cohérence de l’évaluation.

La vente doit être formalisée correctement. Un accord oral ne suffit pas. Sans document écrit, l’administration ne reconnaît pas l’opération. Voyons maintenant quel formalisme respecter pour être en règle.

Quel traitement comptable après l’attestation de vente ?

Le traitement comptable de la vente est classique. Chaque bien est enregistré selon sa nature. La dépense est affectée au bon compte comptable, par exemple :

- petit matériel ;

- fournitures administratives ;

- mobilier ;

- matériel de transport.

Une distinction essentielle doit être faite. Il faut différencier les charges et les immobilisations. Une immobilisation est un bien utilisé durablement dans l’activité. Une charge est consommée sur l’exercice comptable.

L’enregistrement passe le plus souvent par une note de frais. Cette note permet de constater l’achat du matériel. En parallèle, la société reconnaît une dette envers vous. Cette somme est inscrite sur votre compte courant d’associé.

Le remboursement peut être différé. La société n’est pas obligée de vous payer immédiatement. Elle peut attendre d’avoir assez de trésorerie. Le montant reste alors disponible sur votre compte courant.

Quelles procédures administratives respecter pour intégrer votre matériel à la société ?

Après le traitement comptable, il reste une étape clé : la procédure administrative. Je vous guide maintenant sur les procédures à suivre pour formaliser la cession ou la mise à disposition du matériel, comme la rédaction d’attestations, l’intégration aux statuts et le respect des proc�édures comptables.

Procédure 1 – Rédiger une attestation ou une convention adaptée

La cession du matériel nécessite une attestation de cession. La mise à disposition ou la location repose sur une convention écrite. Le document doit préciser la valeur vénale, la durée, les modalités d’utilisation et les responsabilités des parties. Pour être valable, elle doit indiquer :

- vos coordonnées complètes ;

- les coordonnées de la société et son numéro SIRET ;

- la date de la vente et la date du document ;

- les modalités de paiement ;

- la description détaillée du matériel et le prix de chaque bien ;

- votre signature.

Procédure 2 – Intégrer l’opération aux statuts si nécessaire

Les statuts ne sont modifiés qu’en cas d’apport en nature. L’évaluation du bien doit alors être formalisée. Cette étape sécurise le capital social et le cadre juridique de l’opération.

Procédure 3 – Assurer un enregistrement comptable conforme

L’opération doit être enregistrée dans le bon compte comptable. Il faut respecter la distinction entre immobilisations et charges. Un traitement comptable correct garantit la conformité fiscale de la société.

En clair, vous devez formaliser l’opération avec le bon document, selon qu’il s’agisse d’une vente, d’une location ou d’une mise à disposition. Les statuts ne sont à modifier qu’en cas d’apport en nature. Chaque opération doit ensuite être enregistrée correctement en comptabilité, avec une distinction claire entre charges et immobilisations. Ce formalisme est indispensable pour sécuriser la démarche sur le plan juridique et fiscal.

Exemple concret : un dirigeant qui revend son ordinateur à sa société

Voici un exemple concret pour vous aider à mieux comprendre les implications et choix possibles.

Vous avez acheté un ordinateur personnel pour 1 500 € avant de créer votre société. Aujourd’hui, il est utilisé exclusivement pour l’activité. Vous estimez sa valeur vénale à 900 €, en vous basant sur des annonces de matériel équivalent. Vous rédigez une attestation de vente à ce prix.

Pour vous, la vente n’est ni imposable ni soumise à cotisations sociales, car elle est ponctuelle et justifiée. Pour la société, l’ordinateur est enregistré comme immobilisation et amorti sur plusieurs années. Résultat : vous récupérez 900 € et la société réduit son résultat imposable.

- Vendre votre matériel personnel à votre société est une solution simple, légale et fiscalement efficace, à condition de respecter les règles.

- Votre rôle consiste à identifier les matériels réellement utiles, vérifier leur mode d’achat initial, estimer une valeur vénale cohérente, rédiger une attestation conforme et assurer un enregistrement comptable correct.

- Les points de vigilance sont essentiels :

- éviter toute surévaluation ;

- respecter le formalisme écrit ;

- distinguer charges et immobilisations ;

- et sécuriser la séparation des patrimoines.

Chaque situation mérite une analyse adaptée. Pour avancer sereinement et faire les bons choix, vous pouvez vous faire accompagner par Dougs, afin de structurer l’opération dans un cadre clair et sécurisé.

FAQ - facturer votre matériel personnel à votre société

Comment facturer mon matériel personnel à ma société ?

Pour vendre du matériel personnel à son entreprise, il suffit de rédiger une attestation de vente. Pour déterminer le prix de vente, vous n'avez pas besoin d'être en possession des factures d'origine, mais le prix facturé doit être conforme au prix de marché.

Puis-je vendre un matériel à ma société s’il n’est pas utilisé en permanence ?

Oui, s’il est réellement nécessaire à l’activité. Le matériel n’a pas besoin d’être utilisé en continu. Il doit toutefois répondre à un besoin professionnel réel. La vente doit rester similaire à une cession à un tiers, avec une valeur vénale justifiée et sans surévaluation.

Dois-je intégrer la cession du matériel dans les statuts de la société ?

Non, ce n’est pas obligatoire. Une attestation de cession suffit dans la majorité des cas. Les statuts ne sont concernés que pour un apport en nature. L’essentiel est de respecter le formalisme administratif, avec une évaluation à la valeur vénale et un enregistrement comptable correct.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus