Holding SAS : pourquoi choisir ce statut pour votre holding ?

Plateforme agréée 100% gratuite

Créer une holding en SAS (société par actions simplifiée) soulève souvent les mêmes questions : est-ce vraiment utile dans ma situation, est-ce risqué fiscalement, et surtout, est-ce que je fais le bon choix de structure ?

Entre les promesses d’optimisation, les montages parfois complexes et la diversité des statuts juridiques possibles, il est facile de s’y perdre.

Dans cet article, je vais donc reprendre les choses dans l’ordre. Je vais vous expliquer clairement ce qu’est une holding en SAS, pourquoi elle est autant utilisée, puis comment la créer concrètement.

Et si vous souhaitez sécuriser votre projet dès le départ, Dougs vous accompagne de A à Z dans la création de votre holding en ligne.

Avant d’entrer dans le détail, voici l’essentiel à retenir :

- Une holding en SAS est une société créée pour détenir (et parfois piloter) d’autres sociétés, appelées filiales.

- Elle est souvent utilisée pour mieux organiser un groupe, gérer la trésorerie entre sociétés et accéder à certains dispositifs fiscaux, comme le régime mère-fille ou l’intégration fiscale.

- La SAS est particulièrement appréciée pour sa souplesse de fonctionnement, mais elle n’est pas toujours la meilleure solution : coûts, obligations comptables et complexité fiscale doivent être anticipés.

Pour savoir si cette structure est adaptée à votre situation et créer votre holding dans les règles, le mieux est de lire la suite pas à pas.

Holding en SAS : de quoi parle-t-on exactement ?

Avant d’aller plus loin, je vais commencer par poser les bases : qu’est-ce qu’une holding, et qu’est-ce qu’on entend exactement par holding en SAS ?

Si on clarifie cela tout de suite, la suite sera beaucoup plus facile à suivre.

Définition d’une holding

Une holding est une société dont l’objectif principal est de détenir des parts ou des actions d’autres sociétés, qu’on appelle des filiales.

Dit autrement, ce n’est pas une entreprise qui vend un produit ou un service, mais une structure qui chapeaute d’autres sociétés.

On distingue généralement trois grands types de holding, selon leur niveau d’implication dans la vie des filiales :

- La holding passive Elle se contente de détenir des participations dans d’autres sociétés, sans intervenir dans leur fonctionnement. Elle ne s’implique ni dans la gestion quotidienne ni dans les décisions stratégiques.

- La holding active

En plus de détenir des participations, elle joue un rôle au sein du groupe, par exemple via :

- un mandat (direction, gestion) dans une ou plusieurs filiales ;

- des prestations de services (conseil, gestion, finance, administratif).

- La holding animatrice Elle va plus loin : c’est une holding qui anime réellement le groupe. Elle en est le moteur, en définissant les orientations et en exerçant une influence effective sur ses filiales (notamment sur le plan stratégique).

Si vous voulez en savoir plus, n'hésitez pas à consulter nos articles dédiés à la holding passive, à la holding active et à la holding animatrice.

Quoi qu'il en soit, cette différence est importante, car elle peut avoir des conséquences concrètes, notamment sur le plan fiscal. Mais on y reviendra plus loin.

Qu'est-ce qu'une holding en SAS ?

Il faut savoir une chose : il n’existe pas de statut juridique spécifique de “holding”.

Une holding peut donc prendre plusieurs formes juridiques :

- une SAS ;

- une SARL (société à responsabilité limitée) ;

- une SASU (société par actions simplifiée unipersonnelle) ;

- une EURL (entreprise unipersonnelle à responsabilité limitée) ;

- ou même une société civile (mais dans ce cas, elle ne peut être qu’une holding passive : l'animation ou la gestion des filiales relève d'une activité commerciale).

Une holding en SAS, c’est donc une holding qui adopte la forme juridique SAS. Elle détient des filiales (et peut participer à leur gestion, voire les animer), tout en respectant les règles propres à la SAS.

Pour rappel, la SAS est une société commerciale reconnue pour sa grande souplesse de fonctionnement. Elle peut être créée en étant seul ou à plusieurs, avec des associés personnes physiques ou morales. Elle laisse en plus une grande liberté dans l’organisation prévue par les statuts.

Pour résumer :

- Une holding, c’est une société qui détient d’autres sociétés (des filiales).

- Elle peut être passive (elle détient) ou active (elle détient + elle pilote).

- Une “holding en SAS”, c’est une holding créée sous la forme de SAS.

Pourquoi choisir une holding en SAS ?

Ok, vous savez ce qu’est une holding en SAS, mais qu’est-ce que cette structure vous apporte concrètement ?

Ses avantages portent à la fois sur :

- la gestion du groupe ;

- la trésorerie ;

- et la fiscalité.

Avantage 1 : la gestion du groupe

L’un des objectifs principaux d’une holding est d’assurer une cohérence globale entre les différentes sociétés du groupe.

En regroupant certaines décisions au niveau de la holding, l’organisation devient plus lisible : chaque société a un rôle clair.

Dans le cas d’une holding active, celle-ci peut notamment prendre en charge :

- la gestion administrative ;

- l’informatique ;

- les ressources humaines ;

- ou encore la coordination stratégique du groupe.

La holding peut également mettre à disposition des filiales des moyens humains ou matériels, lorsque cela est pertinent.

L’intérêt est double :

- les filiales peuvent se concentrer sur leur activité opérationnelle ;

- le groupe réalise souvent des économies, grâce à la mutualisation de certaines fonctions.

Ce genre de prestations relève notamment de ce que l’on appelle des “management fees”. Il faut toutefois savoir que ce dispositif fait régulièrement l’objet de contrôles. Il peut donc comporter des risques s’il est mal mis en place. Chez Dougs, on peut vous accompagner pour sécuriser la mise en place de ces conventions.

Avantage 2 : la trésorerie

En principe, certaines opérations financières, comme l’octroi de prêts, sont réservées aux établissements bancaires. Mais il existe une exception importante pour les holdings.

Une holding peut conclure des conventions de trésorerie avec ses filiales. Il s'agit d'un accord écrit encadrant les flux de trésorerie entre la holding et ses filiales.

Concrètement, cela lui permet de :

- centraliser la trésorerie du groupe ;

- redistribuer les fonds en fonction des besoins de chaque société ;

- et, dans certains cas, accorder des prêts à une filiale.

Ce fonctionnement est particulièrement utile pour :

- financer un projet d’investissement ;

- soutenir temporairement une filiale ;

- éviter, lorsque c’est possible, de recourir à des financements bancaires externes.

Avantage 3 : la fiscalité

Les avantages fiscaux font aussi souvent partie des raisons qui poussent à créer une holding en SAS.

Sans entrer dans des montages complexes, voici les principaux dispositifs à connaître.

Le régime mère-fille

Le régime mère-fille permet à la holding de bénéficier d’une exonération de 95 % sur les dividendes perçus de ses filiales.

Autrement dit, seuls 5 % des dividendes perçus sont réintégrés au résultat imposable de la holding (et donc soumis à l’impôt sur les sociétés), au titre d’une quote-part de frais et charges.

Exemple : si la holding reçoit 10 000 € de dividendes, elle ne sera imposée que sur 500 € (5 %), et non sur 10 000 €.

Pour en bénéficier, plusieurs conditions doivent être respectées, notamment :

- la holding doit détenir au moins 5 % du capital de la filiale ;

- la holding et la filiale doivent être soumises à l’IS ;

- la participation doit être conservée pendant au moins 2 ans.

La cession des titres

Lorsqu’une holding soumise à l’impôt sur les sociétés cède des titres qu’elle détient, elle peut, sous certaines conditions, bénéficier du régime des titres de participation.

Dans ce cas, la plus-value réalisée n’est pas totalement exonérée, mais elle n’est imposée que sur une quote-part de 12 %.

Autrement dit, si la holding réalise une plus-value de 100 000 €, seuls 12 000 € seront soumis à l’IS.

Pour bénéficier de ce régime :

- la holding et la société dont les titres sont cédés doivent être soumises à l’IS ;

- la holding doit détenir au moins 10 % du capital de la société cédée ;

- les titres doivent être détenus depuis au moins 2 ans.

Attention : la quote-part de 12 % est imposée au taux normal de l’IS (25 %). Le taux réduit d’IS ne s’applique pas à cette fraction.

Le Pacte Dutreil

Le Pacte Dutreil concerne la transmission des holdings animatrices.

Il permet une exonération partielle des droits de mutation, pouvant aller jusqu’à 75 % de la valeur des titres transmis, sous réserve du respect de certaines conditions.

Ce sujet vous intéresse ? Je vous invite à consulter notre article sur le Pacte Dutreil.

L’intégration fiscale

L’intégration fiscale permet une imposition unique sur le résultat de l’ensemble des sociétés du groupe.

Son intérêt principal est de pouvoir compenser les pertes de certaines filiales avec les bénéfices réalisés par d’autres.

Pour en bénéficier, plusieurs conditions doivent être respectées, notamment :

- la holding doit détenir au moins 95 % du capital des filiales ;

- elle ne doit pas être détenue à plus de 95 % par une autre société ;

- toutes les sociétés doivent être soumises à l’impôt sur les sociétés et clôturer à la même date.

Point d’attention : ce régime peut être administrativement plus lourd (formalisme, suivi, obligations déclaratives) et il n’est pas toujours optimal, notamment car il peut faire perdre certains avantages comme le taux réduit d’IS appliqué individuellement à chaque filiale. En pratique, sa pertinence s’évalue au cas par cas.

Pour résumer :

- La holding en SAS permet de mieux organiser et piloter un groupe de sociétés.

- Elle facilite la gestion en centralisant certaines fonctions (administration, RH, stratégie).

- Elle offre une souplesse de trésorerie, grâce aux conventions de trésorerie et au financement interne.

- Elle donne accès à plusieurs dispositifs fiscaux avantageux (régime mère-fille, intégration fiscale, cession de titres, Pacte Dutreil).

Les limites et inconvénients d’une holding en SAS

Nous venons de voir les avantages de la holding en SAS. Cependant, il faut savoir que cette structure n’est pas adaptée à toutes les situations.

Avant de se lancer, il est donc important de bien comprendre les contraintes qu’elle peut entraîner, notamment sur le plan comptable et fiscal.

Inconvénient 1 : la nécessité de recourir à deux commissaires aux comptes

Lorsque la holding prend une certaine ampleur, elle peut être tenue d’établir des comptes consolidés. Ce sont des comptes qui regroupent la holding et ses filiales comme s’il s’agissait d’une seule entreprise.

Dans ce cas précis, la loi impose la nomination de deux commissaires aux comptes, afin de garantir la fiabilité des comptes du groupe.

Concrètement, cette obligation apparaît lorsque la holding dépasse deux des trois seuils suivants (en 2026) :

- un chiffre d’affaires supérieur à 60 millions d’euros ;

- un total de bilan supérieur à 30 millions d’euros ;

- un effectif supérieur à 250 salariés.

Cette obligation a un impact direct :

- elle entraîne des coûts supplémentaires, liés aux honoraires des deux commissaires aux comptes ;

- elle implique plus de contrôles et de formalités, avec un suivi comptable plus strict au niveau du groupe.

Inconvénient 2 : la complexité des montages fiscaux

Les avantages fiscaux liés à une holding en SAS (régime mère-fille, intégration fiscale, cession de titres, etc.) sont intéressants, mais ils ne s’appliquent pas automatiquement. Ils fonctionnent uniquement si certaines conditions sont respectées.

Le principal risque réside dans une mauvaise structuration ou un suivi insuffisant :

- une condition oubliée ;

- une organisation mal cadrée ;

- ou un dispositif appliqué dans une situation qui ne correspond pas.

Dans ce cas, l’administration peut remettre en cause l’avantage et cela peut entraîner un redressement fiscal au niveau du groupe.

C’est pour cette raison qu’un montage de holding nécessite presque toujours l’accompagnement de professionnels compétents, afin de sécuriser la structure et d'éviter les risques inutiles.

Pour résumer :

- Une holding en SAS peut entraîner des obligations comptables lourdes, notamment la nomination de deux commissaires aux comptes.

- Les montages fiscaux sont puissants mais complexes.

- Sans accompagnement adapté, les risques fiscaux peuvent être importants.

- La holding en SAS doit donc être pensée comme un outil structurant, pas comme une solution automatique.

Comment créer une holding en SAS ?

Maintenant que vous avez une vision claire des avantages et des limites de la holding en SAS, voyons concrètement comment la créer.

Avant d’entrer dans les démarches administratives, il est important de commencer par une étape souvent sous-estimée : réfléchir à la manière dont la holding va être structurée.

Ce choix aura un impact direct sur la rédaction des statuts et les formalités à accomplir ensuite.

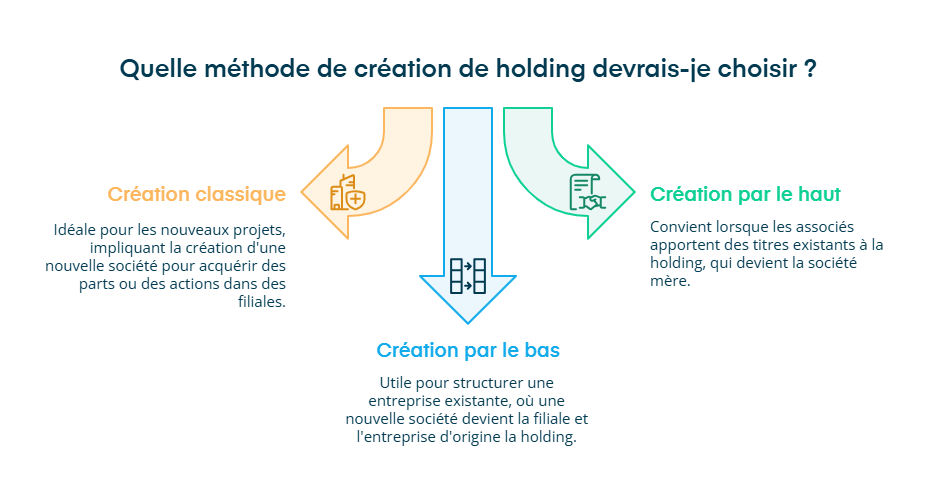

Les différentes façons de créer une holding

Créer une holding ne signifie pas toujours partir de zéro. Selon votre situation, plusieurs méthodes de structuration sont possibles.

Le choix de la méthode dépend de nombreux paramètres (valeur de la société, objectif poursuivi, situation personnelle et patrimoniale du ou des associés, fiscalité, financement, etc.).

1. La création « classique »

Vous créez une nouvelle société (la holding), puis son capital est utilisé pour :

- créer ou acquérir des parts ;

- ou des actions dans une ou plusieurs filiales.

C’est la méthode la plus simple lorsque vous démarrez un nouveau projet.

2. La création « par le haut »

Avec ce procédé, les associés apportent à la holding les titres qu’ils détiennent déjà dans d’autres sociétés.

Ces titres sont intégrés directement dans le capital de la holding, qui devient alors la société mère.

À noter que cet apport peut, en principe, entraîner l’imposition d’une plus-value. Il existe toutefois, sous conditions, un mécanisme de report d’imposition qui permet de différer cette taxation.

3. La création « par le bas »

Cette méthode consiste à créer une nouvelle société puis lui apporter une activité déjà existante.

La nouvelle société devient alors la filiale, tandis que l’entreprise d’origine prend le rôle de holding.

Les étapes de création

Une fois la méthode de structuration choisie, la création juridique d’une holding en SAS suit les étapes classiques de création d’une SAS.

Étape 1 : la rédaction des statuts

Les statuts doivent contenir plusieurs informations obligatoires, notamment :

- la forme de la société ;

- l’identité des associés ;

- le montant du capital social ;

- le siège social ;

- la dénomination sociale ;

- l’objet social ;

- la durée de la société, etc.

Point important : dans le cas d’une holding, l’objet social doit clairement faire référence à la détention de participations dans d’autres sociétés. C’est un élément clé pour sécuriser le fonctionnement futur de la holding.

Étape 2 : la domiciliation de la société

Il s’agit de déterminer l’adresse officielle de la holding (domicile, local dédié, société de domiciliation, etc.).

Étape 3 : le dépôt du capital social

Les associés déposent le capital social sur un compte bloqué, avant l’immatriculation de la société.

Étape 4 : la publication d’un avis de constitution

Un avis de création doit être publié dans un journal d’annonces légales (JAL).

Étape 5 : les formalités d’immatriculation

Les démarches se font via le guichet unique de l’INPI, qui permet :

- le dépôt du dossier ;

- puis l’immatriculation de la holding.

Pour résumer :

- Avant toute création, il est essentiel de choisir la méthode de structuration de la holding.

- Une fois ce choix fait, la création juridique suit les étapes classiques d’une SAS.

- Quoi qu'il en soit, le montage retenu doit toujours être adapté à votre situation et à vos objectifs.

Holding SAS vs autres formes juridiques : comment faire le bon choix ?

Vous avez une idée plus claire de la création d’une holding en SAS, mais une hésitation peut rester : est-ce vraiment le meilleur statut pour votre projet ?

Pour vous aider à choisir, je vous présente aussi les autres formes juridiques possibles et ce qu’elles changent concrètement.

| 2 associés minimum (personnes physiques ou morales) | 2 associés ou 1 associé (EURL) | 2 actionnaires ou 1 actionnaire (SASU) |

|---|---|---|

| Un ou plusieurs gérants | Un ou plusieurs gérants (nécessairement personnes physiques) | Un président, avec possibilité de nommer un directeur général |

| Simple, mais limité aux activités civiles | Cadre juridique structurant et encadré par la loi | Grande souplesse d’organisation grâce à la liberté statutaire |

| Agrément de tous les associés requis (sauf exceptions familiales) | Agrément des associés nécessaire pour céder des parts à un tiers | Modalités de cession librement définies dans les statuts |

| IR par défaut, option possible pour l’IS | IS par défaut, option temporaire possible pour l’IR (sauf en EURL où le régime par défaut est l'IR et l'IS sur option) | IS par défaut, option possible pour l’IR pendant 5 exercices |

| Non (activité civile uniquement) | Oui | Oui |

| Projet patrimonial ou familial, sans activité commerciale | Projet stable, avec un cadre juridique sécurisant | Projet de groupe, évolutif, avec besoin de flexibilité |

La holding en SAS sert à structurer un groupe :

- elle peut centraliser certaines fonctions (administration, RH, stratégie) ;

- et organiser la trésorerie entre la holding et ses filiales grâce aux conventions de trésorerie.

Elle peut aussi permettre, selon la situation :

- de faire remonter des dividendes ;

- et de regrouper les résultats du groupe via des dispositifs fiscaux (régime mère-fille, intégration fiscale, etc.).

Son intérêt dépend surtout de vos objectifs : piloter plusieurs sociétés, financer des projets, créer des filiales ou préparer une transmission.

En contrepartie, la holding demande une mise en place rigoureuse (statuts, objet social, suivi).

Chez Dougs, nos experts vous aident à construire une holding cohérente et sécurisée, sans erreurs coûteuses.

FAQ sur la holding en SAS

Quelle est la responsabilité des associés dans une holding en SAS ?

Dans une holding en SAS, la responsabilité des associés est en principe limitée au montant de leurs apports.Cela signifie que, sauf engagement particulier (comme un acte de cautionnement), leur patrimoine personnel est protégé en cas de difficultés de la société.

Quel capital minimum faut-il pour créer une holding en SAS ?

Il n’existe aucun capital minimum légal pour créer une holding en SAS.Le capital peut être fixé librement, à partir d’1 euro.

En pratique, le montant du capital dépend surtout du projet : reprise d’entreprise, création de filiales, répartition du pouvoir entre associés ou crédibilité vis-à-vis des partenaires.

Peut-on organiser librement la répartition du capital et les droits des associés ?

Oui. La SAS permet une grande liberté dans l’organisation du capital.

Il est possible de créer différentes catégories d’actions (actions avec droits financiers renforcés, dividendes prioritaires, droits de vote différenciés, etc.).

Un pacte d’associés est souvent utilisé pour encadrer ces règles et anticiper les situations sensibles (cession d’actions, entrée ou sortie d’un associé).

Une holding en SAS peut-elle fournir des services à ses filiales ?

Oui, une holding en SAS, lorsqu’elle est active, peut fournir un support administratif à ses filiales (gestion, comptabilité, RH, informatique, stratégie, etc.).Ces prestations doivent être réelles, justifiées et facturées à leur juste valeur, afin d’éviter tout risque de remise en cause par l’administration fiscale.

Quels sont les inconvénients d'une holding ?

Une holding en SAS peut entraîner plus de coûts et de formalités (création, suivi juridique, et parfois certification des comptes).

Si le groupe devient important, des comptes consolidés peuvent être nécessaires, avec la nomination de commissaires aux comptes.

Côté fiscal, les dispositifs doivent être bien appliqués : en cas d’erreur, le risque de redressement fiscal existe.

Enfin, une holding implique une gestion plus structurée (capital social, gouvernance, président) et peut être plus lourde à fermer en cas de liquidation.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus