Se connecter

Se connecterOptimisation des voitures en profession libérale : ce qu’il faut savoir

En tant que professionnel libéral, vos déplacements font partie de votre quotidien : rendez-vous clients, visites, interventions, etc. Et pourtant, dès qu’il s’agit de comprendre la fiscalité liée à votre voiture, tout se complique. Achat ou location ? Frais réels ou indemnités kilométriques ? Bonnes questions, car derrière ces choix se cache une vraie opportunité : la défiscalisation de votre voiture de profession libérale.

Chez Dougs, nos experts-comptables spécialisés en professions libérales accompagnent chaque jour les professionnels libéraux sur ces sujets.

Dans cet article, je vais vous aider à tirer le meilleur parti de votre véhicule professionnel, en maîtrisant les règles fiscales qui l’accompagnent.

Pour ce faire, nous verrons comment choisir entre voiture personnelle ou professionnelle, puis les solutions de financement les plus avantageuses, avant d’aborder les taxes, assurances et dispositifs écologiques à connaître.

- Professions libérales : choisissez entre voiture de tourisme, utilitaire ou électrique selon vos besoins.

- Financements : achat, leasing ou location longue durée avec des implications fiscales spécifiques.

- Fiscalité : la déduction des frais varie selon le type de véhicule, avec des limites pour les voitures de tourisme.

- Assurance : optez pour une assurance professionnelle adaptée à l'usage de votre véhicule.

- La TVS peut s'appliquer selon l'utilisation et le type de véhicule; exonérations possibles pour les véhicules électriques.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Quels sont les différents types de véhicules pour les professions libérales ?

Le choix du type de véhicule est la première étape avant toute décision d’achat ou de location de voiture. Il détermine non seulement vos déductions fiscales, mais aussi votre mode de comptabilisation.

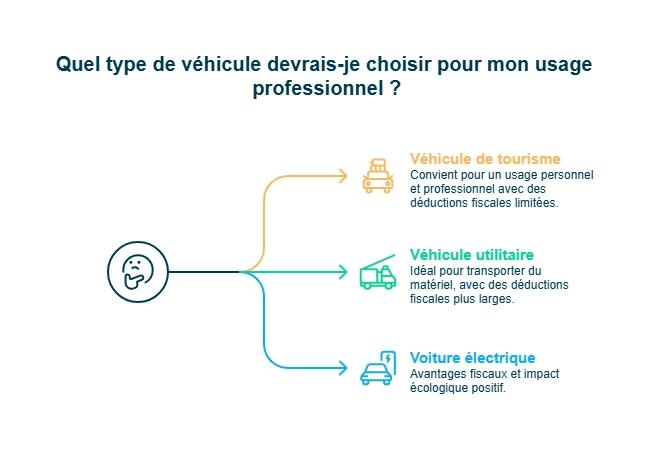

En profession libérale, 3 catégories de véhicules sont reconnues :

- Le véhicule de tourisme : c’est le cas le plus courant. Il peut être utilisé à la fois pour vos trajets professionnels et personnels, mais il est soumis à des limites de déduction fiscale (entre 9 900 € et 30 000 € selon ses émissions de CO2).

- Le véhicule utilitaire : idéal si votre activité nécessite le transport de matériel ou d’équipements. Ce type de véhicule offre une déduction plus large des charges. En effet, 100 % du prix d’achat, des frais d’entretien, d’assurance et de carburant sont déductibles de votre résultat professionnel, à condition que le véhicule soit inscrit à l’actif de votre entreprise et utilisé exclusivement à des fins professionnelles.

La voiture électrique : de plus en plus plébiscit�ée pour ses avantages fiscaux (amortissement jusqu’à 30 000 € majoré, exonération de TVS) et son impact écologique positif.

Achat, crédit-bail (leasing) ou location de voiture : quel financement choisir dans le cadre d’une profession libérale ?

Après avoir choisi le type de véhicule adapté à votre activité, la deuxième étape consiste à déterminer comment le financer.

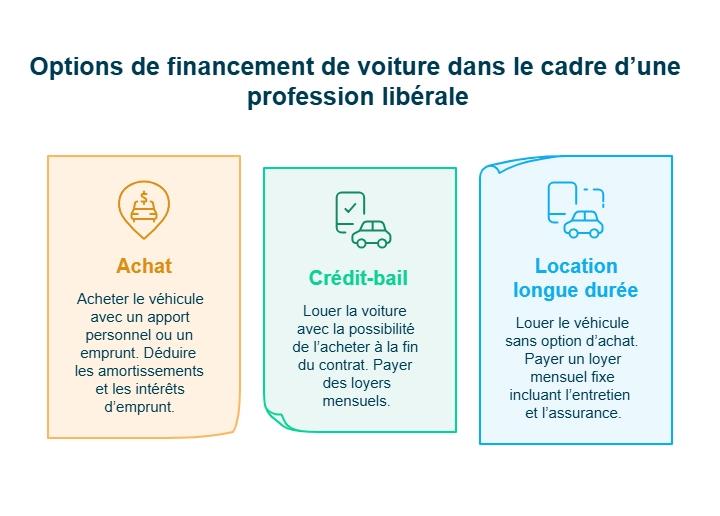

3 solutions s’offrent à vous :

- l’achat ;

- le crédit-bail ;

- la location longue durée.

L’achat (avec ou sans emprunt)

C’est la formule la plus classique. Vous achetez le véhicule avec un apport personnel et/ou un emprunt.

Si le véhicule est inscrit à votre patrimoine professionnel, vous pouvez déduire les amortissements et les intérêts d’emprunt, à condition que son usage soit exclusivement professionnel.

Attention, pour les véhicules de tourisme, la déduction reste limitée, comme indiqué précédemment.

Le crédit-bail (location avec option d’achat (LOA) ou leasing)

Le crédit-bail vous permet de louer votre voiture tout en gardant la possibilité de l’acheter à la fin du contrat.

Pendant la période de location, vous n’êtes donc pas propriétaire du véhicule, mais vous pouvez le devenir par la suite. Le paiement se fait par loyer mensuel.

Bien souvent, le prix total de la location et de l’achat du véhicule est plus élevé que son prix initial, mais il vous faut tenir compte des loyers de location généralement moins élevés que les intérêts d’emprunt.

Si vous avez une petite activité, il peut être plus facile pour vous de choisir ce système de financement.

La location longue durée

Avec la location longue durée (LLD), vous louez le véhicule sans option d’achat. Il reste donc la propriété du loueur et doit être restitué à la fin du contrat.

Dans ce cas, vous payez un loyer mensuel fixe, souvent incluant l’entretien, l’assurance ou même le remplacement du véhicule.

Ce mode de financement offre une gestion simplifiée : pas d’amortissement, pas d’intérêts d’emprunt, et des charges directement déductibles. Seuls les frais de location sont pris en compte et déductibles en charge, avec les frais d’entretien.

En clair, si vous cherchez à devenir propriétaire et optimiser la déduction, l’achat est idéal. Si vous préférez préserver votre trésorerie, le crédit-bail est un bon compromis. Et si vous voulez éviter toute contrainte de gestion, la location longue durée reste la solution la plus simple.

Que choisir entre une voiture professionnelle ou privée pour sa profession libérale ?

Après avoir choisi le type de véhicule et le mode de financement, la troisième étape consiste à décider dans quel cadre l’utiliser.

Tout dépend ici de la manière dont vous utilisez votre voiture. Car oui, selon que vous l’inscriviez dans votre entreprise ou que vous la gardiez à titre personnel, les règles fiscales ne seront pas du tout les mêmes.

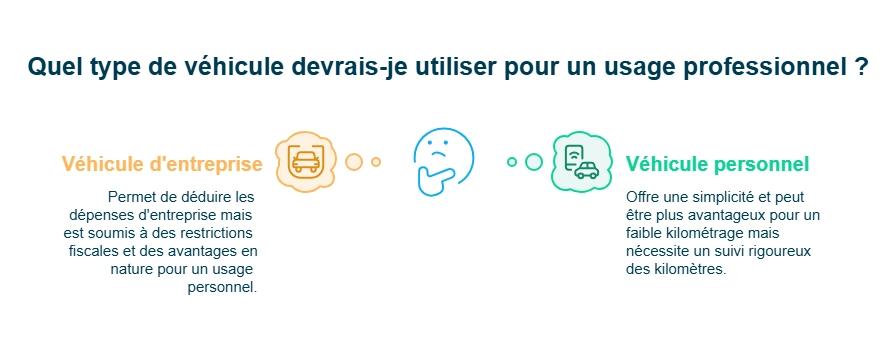

Solution 1 : Acheter un véhicule avec son entreprise libérale

Si vous utilisez votre voiture à la fois pour vos déplacements professionnels et personnels, il faut que votre activité justifie de nombreux trajets professionnels. Dans le cas contraire, inutile de l’inscrire à l’actif de votre bilan, cette option serait fiscalement peu avantageuse.

Les avantages et inconvénients d’une voiture d’entreprise

Lorsque le véhicule est acheté via votre entreprise, tous les frais associés sont payés par celle-ci, que ce soit :

- l'assurance ;

- l'entretien, les petites et les grosses réparations ;

- l'essence, l'huile, la location d’un garage, etc.

Ces dépenses sont enregistrées en comptabilité et viennent réduire votre base imposable.

En revanche, les véhicules de tourisme (berlines, compactes, voitures de sport) font l’objet d’un traitement fiscal plus restrictif.

En clair, ce choix est coûteux fiscalement ! L’amortissement de l’achat d’un véhicule de tourisme est déductible de vos résultats. Cependant, il est plafonné en fonction des émissions de CO2 et de la motorisation de votre véhicule.

La défiscalisation de votre voiture de profession libérale varie entre 9 990 €, 18 300 €, 20 300 € ou 30 000 € selon le taux d’émission de dioxyde de carbone (g/km).

Prenons un exemple pour être plus précis :

Vous faites l’acquisition d’un véhicule rejetant 100 g/km de CO2 pour un prix d’achat de 30 000 € TTC. Vous décidez de l’amortir sur 5 ans. La dotation aux amortissements sera égale à 6 000 € (soit 30 000 € sur 5 ans).

En d’autres termes, votre résultat comptable sera diminué de 6 000 € chaque année pendant 5 ans.

Cependant, d’un point de vue fiscal, vous ne bénéficierez pas de 6 000 € de déduction de votre base imposable, mais uniquement de 3 660 €. Pourquoi ? Cela correspond à 18 300 € divisés par 5 années !

La différence entre 6 000 € et 3 660 €, soit 2 340 € ne sera pas déductible de votre résultat. Un peu comme si c’était une dépense personnelle qui ne pouvait pas venir en déduction de votre résultat.

Pour info, l’état neuf ou d’occasion n’influe en aucune manière sur le calcul de la défiscalisation de votre voiture de profession libérale !

L’usage personnel du véhicule professionnel

Si vous utilisez votre voiture de société à titre privé, vous devez déclarer un avantage en nature.

Ce dernier peut être évalué :

- au réel : à partir du coût global annuel du véhicule (assurance, entretien, carburant, amortissement/loyers…), en tenant compte de la part d’usage privé ;

- au forfait : selon un barème basé sur la valeur du véhicule (ou le coût de la location), avec des règles spécifiques si le carburant est pris en charge.

Cet avantage ne tient pas compte du montant maximal d’amortissement fiscalement déductible.

En reprenant notre exemple d’un véhicule de 30 000 €, c’est bien sur cette somme que se calcule l’avantage en nature de votre véhicule de société. Vous payez donc chaque année de l’impôt sur le revenu (IR) et des cotisations sociales en tant que bénéficiaire d’une voiture de fonction.

Solution 2 : Acheter un véhicule à titre personnel

Vous pouvez aussi faire le choix de ne pas acheter le véhicule avec votre entreprise, mais bien de l’acheter personnellement, et de vous en servir pour votre activité. Vous serez alors amené à déduire de votre résultat les frais kilométriques.

Les avantages et inconvénients d’une voiture personnelle pour son activité libérale

Le montant des indemnités kilométriques dépend de deux critères :

- la puissance fiscale du véhicule (indiquée sur la carte grise) ;

- le nombre de kilomètres parcourus pour votre activité professionnelle.

Ces indemnités couvrent à peu près toutes les charges de votre véhicule (essence, révision, entretien, assurance, etc.) à l’exception du coût de l’horodateur quand vous vous déplacez à l’extérieur et des frais de péage.

Sur le papier, cette méthode est simple et souvent plus avantageuse si vous roulez peu. En revanche, elle demande une rigueur administrative :

- Vous devez relever les kilomètres professionnels parcourus par votre voiture privée tous les jours : les visites à domicile, les déplacements domicile/travail (maximum 40 km pour un aller par jour) et les déplacements liés au fonctionnement de votre cabinet (formation…) ;

- En fin d’année, vous devrez reporter dans votre déclaration 2035 (la déclaration annuelle des revenus professionnels des libéraux) le nombre de kilomètres parcourus grâce au barème. Vous tiendrez compte de la puissance fiscale du véhicule. Celui-ci ne change pas tous les ans. De surcroît, il est limité à 7 chevaux fiscaux (puissance fiscale du véhicule indiqué sur la carte grise).

Attention ! Si vous choisissez l’indemnité liée aux frais kilométriques, vous ne devez pas les reporter une seconde fois sur votre déclaration d’impôt sur le revenu 2042.

En pratique, il est souvent plus intéressant d’acheter votre voiture de professionnel libéral à titre personnel. Vous vous faites ainsi rembourser vos indemnités kilométriques.

Cependant, à chaque changement de véhicule, comparez bien les 2 solutions. Vous devez vérifier que l’usage de votre véhicule est cohérent avec l’une ou l’autre des solutions.

Pour résumer :

- La voiture professionnelle est intéressante si vous roulez beaucoup et que votre véhicule est essentiel à votre activité. Vous déduisez davantage de frais, mais attention aux plafonds fiscaux et à la gestion de l’avantage en nature.

- La voiture personnelle est plus simple et souvent plus rentable si vous effectuez peu de trajets professionnels, grâce aux indemnités kilométriques.

Quelle assurance automobile choisir pour sa voiture de professionnel libéral ?

La quatrième étape consiste à bien assurer votre véhicule. En effet, avoir une assurance professionnelle pour votre voiture de professionnel libéral est obligatoire. Vous ne pouvez pas vous contenter d’une assurance automobile pour particulier, et ce même si le véhicule a été acquis à titre personnel. C’est illégal, et en plus vous ne seriez pas couvert en cas de sinistre !

Pas d’inquiétude : les démarches et modalités pour souscrire à une assurance automobile professionnelle sont très semblables à celles des particuliers. Vous devez simplement indiquer à votre assureur l’usage professionnel de votre véhicule. Notez que cette assurance professionnelle couvre également l’usage personnel du véhicule.

La plupart des compagnies d’assurances proposent aujourd’hui des formules professionnelles, vous évitant souvent de changer d’assureur. En revanche, le tarif et les garanties seront adaptés à votre usage, votre profil et votre véhicule.

Comment choisir la bonne assurance auto professionnelle ?

Le meilleur moyen de trouver le contrat adapté est de demander plusieurs devis et de comparer non seulement les prix, mais aussi les garanties.

Les principaux types de contrats d’assurance auto professionnelle

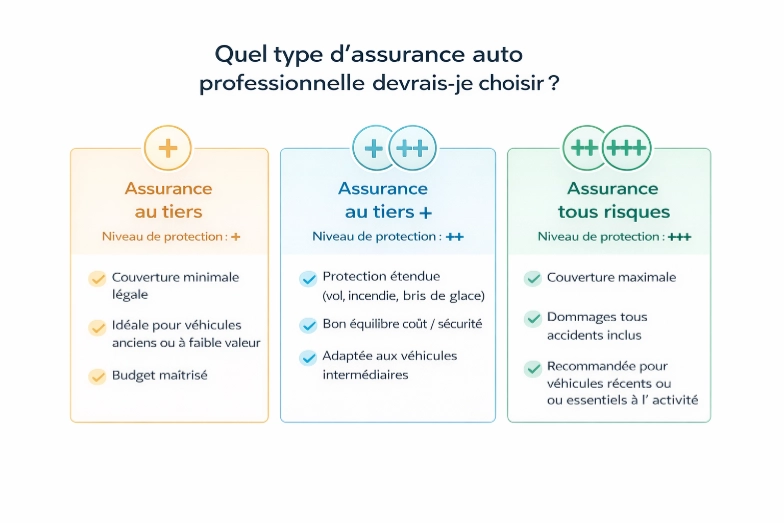

Comme pour les particuliers, il existe 3 grands types de contrat d’assurance auto professionnelle :

- au tiers pour la couverture minimale légale (responsabilité civile) ;

- au tiers “plus” qui ajoute des garanties contre le vol, le bris de glace, l’incendie ou les catastrophes naturelles ;

tous risques, la plus complète, idéale si votre véhicule est récent ou indispensable à votre activité.

Les garanties recommandées pour les professions libérales

Votre voiture est un véritable outil de travail. En cas de panne ou d’accident, elle peut rapidement mettre votre activité à l’arrêt. C’est pourquoi certaines garanties facultatives sont vivement conseillées pour sécuriser votre mobilité professionnelle. Elles peuvent être incluses dans un contrat tous risques ou ajoutées sous forme d’options complémentaires.

- Assistance et dépannage sans franchise kilométrique : où que vous soyez, votre assureur doit pouvoir intervenir pour vous assister et prendre en charge le remorquage. Cette option vous évite toute mauvaise surprise sur les longs trajets.

- Véhicule de remplacement : cette garantie est essentielle pour pouvoir poursuivre votre activité professionnelle lorsque votre véhicule est au garage, par exemple suite à une panne ou simplement pour une révision.

- Garantie du conducteur : elle n’est pas obligatoire et donc pas nécessairement incluse dans tous les contrats d’assurance, même en tous risques. C’est pourtant une garantie essentielle qui couvre les dommages corporels que vous pouvez subir lors d'un accident dans lequel vous êtes fautif, ou qu'aucun responsable n'est désigné. Avec la garantie conducteur, votre assurance prend en charge vos frais médicaux et d'hospitalisation, ainsi que les préjudices financiers liés à un possible arrêt de travail ou une incapacité permanente.

En clair, l’assurance auto professionnelle est obligatoire dès lors que votre véhicule est utilisé dans le cadre de votre activité libérale.

Mais avant de signer, prenez bien le temps de comparer les garanties plutôt que les tarifs : c’est avant tout votre outil de travail que vous protégez. En général, les formules tous risques, incluant l’assistance et le véhicule de remplacement, offrent la meilleure sécurité pour continuer à exercer en toute sérénité.

Enfin, veillez à adapter vos garanties à votre usage réel : un professionnel souvent sur la route n’aura pas les mêmes besoins qu’un consultant principalement sédentaire.

La taxe sur les véhicules de sociétés pour les professionnels libéraux

Cinquième étape : comprendre si vous êtes concerné par la TVS (taxe sur les véhicules de société).

Cette taxe s’applique généralement aux structures exerçant une activité à but lucratif pour les véhicules qu’elles possèdent, utilisent ou louent en France (quel que soit le pays d’immatriculation). Mais qu’en est-il des professions libérales ? Sont-elles également soumises à la TVS et ? Si oui, à quelles conditions ?

La TVS et les véhicules privés utilisés à titre professionnel

Comme son nom l’indique, la TVS s’applique aux véhicules professionnels. Un véhicule utilisé à titre personnel n’est donc pas concerné, du moins, pas totalement.

Si vous utilisez votre voiture personnelle pour vos déplacements professionnels, vous êtes exonéré de TVS tant que le plafond annuel de 15 000 kilomètres remboursés n’est pas dépassé, que vous appliquiez le régime des frais réels ou celui des indemnités kilométriques.

Au-delà de ce seuil, votre véhicule entre dans le champ de la TVS.

La TVS sur les véhicules des professionnels libéraux

Si votre voiture est inscrite à votre patrimoine professionnel, elle est soumise à la TVS dans les mêmes conditions que toute autre entreprise. Vous devez donc payer chaque année cette taxe auprès du service des impôts des entreprises (SIE). Son montant dépend d’un barème progressif fondé sur trois critères :

- la date de première mise en circulation du véhicule ;

- le type de carburant utilisé ;

- le taux d’émission de CO2.

Ce barème est révisé chaque année par l’administration fiscale.

Les cas d’exonération possibles

Tous les véhicules ne sont pas concernés par la TVS.Les véhicules utilitaires sont exclus du dispositif, puisqu’ils sont destinés au transport de matériel ou de marchandises. À l’inverse, la taxe s’applique aux :

- voitures particulières ;

- véhicules à usage multiple (notamment destinés au transport de voyageurs) ;

- véhicules d'au moins 5 places assises.

Autre cas d’exonération : les véhicules électriques ou à très faibles émissions. Tous les modèles émettant moins de 20 g/km de CO2, y compris les véhicules 100 % électriques, sont totalement exonérés de TVS, sans limite de durée.

En résumé, la TVS ne s’applique pas automatiquement à tous les professionnels libéraux.

Si vous utilisez votre véhicule personnel, vous êtes exonéré tant que vous ne dépassez pas 15 000 km par an remboursés.

En revanche, une voiture inscrite à votre patrimoine professionnel est soumise à la taxe selon son âge, son type de carburant et son niveau d’émission de CO2.

Les véhicules utilitaires et électriques sont entièrement exonérés, ce qui en fait des choix particulièrement intéressants pour concilier économies fiscales et responsabilité environnementale.

Défiscalisation : quelle voiture pour défiscaliser en profession libérale ?

Dernière étape : la défiscalisation. Si vous envisagez d’acheter un véhicule pour votre activité, le choix d’une voiture électrique ou faiblement polluante peut être particulièrement intéressant, tant sur le plan fiscal qu’économique.

Les avantages fiscaux des voitures électriques

- Une voiture électrique neuve avec un taux d'émission inférieur à 20 grammes de CO2 par kilomètre vous permet d’amortir jusqu’à 30 000 € du montant investi.Et en plus, vous pouvez amortir l’intégralité du coût de la batterie (il faut avoir une facture propre pour le montant de la batterie ou que la facture fasse apparaître de manière distincte le coût du véhicule et le coût de la batterie) ;

- Les voitures électriques sont purement et simplement exonérées de TVS. C’est une exonération totale et sans limite de durée qui concerne plus largement tous les véhicules émettant moins de 20 g/km de CO2.

Le bonus écologique

L’État soutient l’achat de véhicules écologiques via plusieurs dispositifs, dont :

- le bonus écologique, versé lors de l’achat d’un véhicule neuf. Son montant dépend notamment du prix d’achat et du niveau d’émissions de CO2.À noter que l’aide dite « bonus écologique pour les voitures particulières neuves » est supprimée pour les véhicules commandés à partir du 1er juillet 2025.

- Pour autant, le soutien à l’achat se poursuit via un nouveau dispositif : la prime « Coup de pouce véhicules particuliers électriques », financée par les certificats d’économies d’énergie (CEE). Cette aide est soumise à plusieurs conditions, notamment le score écologique du véhicule et les revenus fiscaux du demandeur.Les montants et conditions pouvant évoluer, il est donc recommandé de vérifier les règles en vigueur au moment de l’achat.

- Aussi, depuis le 1er octobre 2025, les ménages peuvent bénéficier d’une prime complémentaire de 1 000 € pour l’achat d’un véhicule électrique respectant des critères de production européenne.

Ces aides sont régulièrement ajustées, il est donc conseillé de vérifier les montants actualisés et les conditions d'éligibilité avant votre achat.

Enfin, au-delà des avantages fiscaux, l’électrique offre aussi des économies à l’usage : recharge moins coûteuse que le plein d’essence, entretien réduit et accès privilégié à certaines zones urbaines.

En bref, choisir un véhicule électrique ou à faibles émissions est aujourd’hui l’une des meilleures options pour défiscaliser intelligemment votre voiture de professionnel libéral. Vous bénéficiez d’un amortissement majoré jusqu’à 30 000 €, d’une exonération totale de TVS, et de primes gouvernementales à l’achat.

FAQ sur défiscalisation voiture profession libérale

Comment puis-je défiscaliser ma voiture en tant que profession libérale ?

Vous pouvez défiscaliser votre voiture en la rattachant à votre activité professionnelle.

Si le véhicule est acheté via votre entreprise, vous pouvez déduire les amortissements, les frais d’entretien, d’assurance et de carburant.

Si vous utilisez une voiture personnelle, vous pouvez déduire vos indemnités kilométriques selon la distance parcourue et la puissance du véhicule.

Est-ce qu'une voiture d'occasion est fiscalement déductible pour un indépendant ?

Oui. Qu’elle soit neuve ou d’occasion, la voiture reste déductible si elle est inscrite à l’actif professionnel et utilisée pour l’activité. Seule la valeur d’achat réelle sert de base au calcul de l’amortissement.

Le montant déductible reste cependant limité selon les émissions de CO2 du véhicule.

Est-ce que l'auto-entrepreneur peut défiscaliser ses frais kilométriques ?

Non, en micro-entreprise, vous ne pouvez pas déduire vos frais kilométriques ou achats de véhicule professionnel. Il n'y a aucune déduction des charges réelles.

Vous bénéficiez néanmoins d'un abattement forfaitaire si vous n'avez pas exercé votre option pour le versement libératoire.

Quelle est la déduction fiscale pour une voiture d'indépendant ?

La déduction dépend du type de véhicule :

- Pour un véhicule professionnel, l’amortissement est plafonné entre 9 900 € et 30 000 €, selon les émissions de CO2.

- Pour un véhicule personnel, les indemnités kilométriques couvrent les dépenses (carburant, entretien, assurance…).

Les véhicules électriques bénéficient d’un plafond d’amortissement plus élevé (30 000 €) et d’une exonération totale de TVS.

Faut-il inscrire sa voiture au patrimoine professionnel ou la garder dans le patrimoine privé ?

Tout dépend de votre usage réel.

Si vous utilisez votre voiture principalement pour vos déplacements professionnels, l’inscrire à votre patrimoine professionnel permet de déduire les amortissements, frais d’entretien, assurance et carburant.

En revanche, si vos trajets professionnels restent limités, mieux vaut la conserver dans votre patrimoine privé : vous déduirez alors vos indemnités kilométriques, souvent plus avantageuses.

Dois-je payer une plus-value si je vends un véhicule appartenant à mon patrimoine privé ?

Non, la vente d’un véhicule inscrit dans le patrimoine privé n’entre pas dans le calcul des plus-values professionnelles.

Le produit de la vente n’est pas imposable dans votre activité libérale.

En revanche, si le véhicule a été transféré du patrimoine professionnel vers le privé avant sa vente, une plus-value de réintégration peut s’appliquer au moment du transfert.

- Choisissez le véhicule adapté à votre activité : tourisme, utilitaire ou électrique.

- Décidez du mode de financement : achat, crédit-bail ou location longue durée en fonction de votre situation.

- Évaluez les déductions fiscales possibles et les limites applicables selon le type de véhicule.

- Assurez votre véhicule avec un contrat professionnel pour être couvert adéquatement.

- Vérifiez si vous êtes soumis à la TVS et explorez les possibilités d'exonération.

Et si vous souhaitez passer à l’action sereinement, Dougs peut vous accompagner pour optimiser la fiscalité de votre véhicule professionnel.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus