Se connecter

Se connecterMicro BIC : Guide complet pour auto-entrepreneurs et LMNP

Vous lancez votre activité et vous vous demandez si le micro-BIC (bénéfices industriels et commerciaux) est adapté à votre situation ?

Entre seuils de chiffre d’affaires (CA), abattement forfaitaire et impossibilité de déduire vos charges, le choix peut vite devenir complexe.

Dans cet article, vous allez découvrir le fonctionnement du régime micro-BIC, ses avantages, ses limites et ses conditions d’éligibilité pour faire le bon choix.

En tant qu’expert-comptable en ligne pour les entrepreneurs, nous connaissons bien ces enjeux. Nous vous livrons tous nos conseils pour sécuriser votre décision.

- Le micro-BIC est un régime fiscal simplifié pour les activités commerciales, artisanales et de location meublée.

- Vous y avez accès si votre activité relève des BIC et respecte les seuils : 203 100 € (vente) ou 83 600 € (services).

- Vous déclarez votre CA. Un abattement forfaitaire (71 % ou 50 %) s’applique automatiquement.

- Vous ne pouvez pas déduire vos charges réelles.

- Le versement libératoire permet de payer l’impôt en même temps que vos cotisations sociales.

- Vos obligations restent légères : suivi des recettes, déclarations régulières et facturation conforme.

- Vous bénéficiez souvent de la franchise de TVA, sans la facturer ni la récupérer.

- En cas de dépassement des seuils, vous passez au régime réel, avec plus d’obligations.

- Ce régime convient si vos charges sont faibles et votre activité simple.

Comprendre le régime micro-BIC simplement

Vous voulez comprendre rapidement le micro-BIC. Je vous explique l’essentiel pour démarrer. Vous allez voir si ce régime correspond à votre activité.

Quelles activités relèvent des bénéfices industriels et commerciaux (BIC) ?

Les BIC concernent les activités commerciales, artisanales et industrielles. En pratique, vous êtes en BIC si vous vendez des biens ou proposez certains services. Tout dépend de votre activité.

Concrètement, vous êtes en BIC si vous exercez :

- une activité de vente de marchandises (ex. : e-commerce) ;

- une activité artisanale (ex. : plombier, coiffeur) ;

- une activité de prestation commerciale (ex. : location meublée).

Prenons un exemple simple. Vous vendez des vêtements en ligne. Vos revenus sont alors imposés en BIC. À l’inverse, un consultant relève des BNC.

Le micro-BIC : un régime fiscal simplifié pour les petites entreprises

Le régime micro-BIC est une version simplifiée du régime BIC. Il s’adresse aux petites entreprises avec un CA limité. Vous bénéficiez d’un calcul fiscal allégé.

Le principe est simple :

- vous déclarez votre CA brut ;

- l’administration applique un abattement forfaitaire ;

- vous êtes imposé uniquement sur le montant restant.

Cet abattement remplace vos charges. Vous ne pouvez donc pas déduire vos dépenses réelles.

Êtes-vous éligible au régime micro-BIC ?

Après avoir vu les bases, une question se pose : êtes-vous éligible à ce régime ? Je vous présente ici les conditions à remplir et les seuils à respecter.

Conditions liées à votre activité et à votre statut juridique

Le régime micro-BIC est accessible si vous exercez une activité relevant des BIC. Il s’applique aussi selon votre statut juridique. En pratique, il concerne surtout les entrepreneurs individuels.

Vous pouvez en bénéficier si vous êtes :

- en entreprise individuelle (EI) ;

- en micro-entreprise (auto-entrepreneur) ;

- en EURL avec un associé unique personne physique (sous conditions).

Votre activité doit aussi être commerciale, artisanale ou assimilée. En revanche, une activité libérale dépend des BNC, donc hors micro-BIC.

Les seuils de chiffre d’affaires à ne pas dépasser

Le micro-BIC est réservé aux petites structures avec un CA limité. Vous devez respecter des seuils précis pour rester dans ce régime.

Voici les plafonds à connaître :

Type d’activité | Seuil annuel de CA |

|---|---|

Vente de marchandises | 203 100 € |

Prestations de services | 83 600 € |

Ces montants s’apprécient sur une année civile. Si vous dépassez ces seuils, vous basculez vers un régime réel. Ce changement peut modifier votre fiscalité et vos obligations.

Comment fonctionne l’imposition en micro-BIC ?

À ce stade, vous voulez savoir comment vous serez imposé. Je vous guide pour comprendre le mode d’imposition des revenus sous le régime micro-BIC, les abattements forfaitaires, les options d’imposition (versement libératoire, régime réel), ainsi que les cotisations sociales.

Le régime classique avec abattement forfaitaire

En micro-BIC, vous êtes imposé sur une base simplifiée. L’administration applique un abattement forfaitaire sur votre CA. Cet abattement représente vos charges.

Le mécanisme est simple :

- vous déclarez votre CA brut ;

- l’administration applique un abattement automatique ;

- vous êtes imposé sur le revenu net estimé.

Les taux appliqués sont :

Type d’activité | Abattement |

|---|---|

Vente de biens | 71 % |

Prestations de services | 50 % |

Le versement libératoire de l’impôt sur le revenu

Le versement libératoire est une option simplifiée. Vous payez votre impôt en même temps que vos cotisations sociales. Cela évite une régularisation annuelle.

Le principe :

- vous appliquez un taux fixe sur votre CA ;

- le paiement est mensuel ou trimestriel ;

- votre impôt est directement réglé.

Voici les taux indicatifs :

- 1 % pour la vente de marchandises ;

- 1,7 % pour les services BIC.

Attention : cette option est soumise à des conditions de revenus. Votre revenu fiscal de référence ne doit pas dépasser un certain plafond.

Quelles obligations comptables devez-vous respecter ?

Vous avez vu le fonctionnement fiscal du micro-BIC. Maintenant, je vous donne les obligations en matière de comptabilité, de déclaration de CA, de conservation des justificatifs et d’ouverture d’un compte bancaire dédié.

Les documents comptables à tenir au quotidien

En micro-BIC, la comptabilité est allégée. Vous n’avez pas de bilan à produire. Mais vous devez suivre vos encaissements avec précision.

Vous devez tenir :

- un livre des recettes (toutes vos entrées d’argent) ;

- un registre des achats (obligatoire pour la vente de marchandises).

Chaque ligne doit contenir :

- la date ;

- le montant ;

- l’origine du paiement ;

- le mode de règlement.

Vos obligations déclaratives et administratives

Même avec un régime simplifié, vous devez déclarer votre activité. Ces démarches sont indispensables pour rester en règle.

Vous devez notamment :

- déclarer votre CA (mensuel ou trimestriel) ;

- reporter vos revenus sur la déclaration 2042-C Pro ;

- émettre des factures conformes ;

- conserver vos justificatifs pendant 10 ans.

Dans certains cas, vous devez aussi :

- ouvrir un compte bancaire dédié (si CA > 10 000 € sur 2 ans) ;

- payer la CET (contribution économique territoriale).

Micro-BIC et TVA : les règles à connaître

Après les obligations, il est important de connaître l’application de la TVA pour les micro-entrepreneurs. Je vous montre le principe de la franchise en base de TVA, les régimes existants et les effets en cas de dépassement des seuils de CA.

Le principe de la franchise en base de TVA

En micro-BIC, vous bénéficiez souvent de la franchise en base de TVA. Cela signifie que vous ne facturez pas la TVA à vos clients. En contrepartie, vous ne récupérez pas celle sur vos achats.

Concrètement :

- vous facturez vos clients en hors taxes (HT) ;

- vous ajoutez la mention : “TVA non applicable, article 293 B du CGI” ;

- vous ne déclarez pas de TVA.

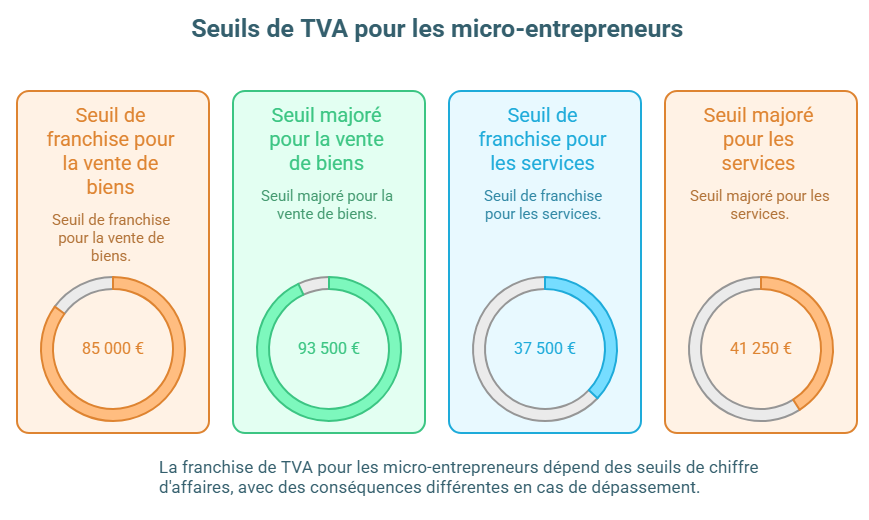

Que se passe-t-il si vous dépassez les seuils ?

La franchise de TVA dépend aussi de seuils de CA. Si vous les dépassez, vous devenez redevable de la TVA. Le changement peut être progressif ou immédiat.

Les seuils à connaître :

Type d’activité | Seuil de franchise | Seuil majoré |

|---|---|---|

Vente de biens | 85 000 € | 93 500 € |

Services | 37 500 € | 41 250 € |

Deux situations possibles :

- dépassement du seuil de franchise : vous devenez redevable de la TVA selon les règles applicables à la franchise en base ;

- dépassement du seuil majoré : vous devenez redevable de la TVA dès le jour du dépassement.

Quels sont les avantages du régime micro-BIC ?

Le principal atout est la simplicité administrative. Vous n’avez pas de comptabilité complexe à tenir. Vous déclarez uniquement votre CA, sans calcul avancé.

Concrètement, vous bénéficiez de :

- une gestion allégée au quotidien ;

- peu de formalités comptables ;

- pas de bilan ni de compte de résultat.

Un autre avantage clé est la visibilité fiscale. Vous connaissez rapidement votre niveau d’imposition. Cela facilite la gestion de votre trésorerie.

Vous bénéficiez aussi :

- d'un abattement automatique pour vos charges ;

- d'une option pour le versement libératoire ;

- d'une franchise de TVA sous conditions.

Quels sont les inconvénients à anticiper ?

Le principal inconvénient est l’impossibilité de déduire les charges réelles. L’administration applique un abattement fixe, même si vos dépenses sont élevées.

Concrètement :

- vos charges réelles ne sont pas prises en compte ;

- l’abattement peut être insuffisant ;

- votre imposition peut être plus élevée.

Un autre point de vigilance concerne les seuils de CA. Dès que vous les dépassez, vous changez de régime fiscal. Cela peut entraîner plus de contraintes.

Vous devez anticiper :

- le passage au régime réel simplifié ;

- une comptabilité plus lourde ;

- de nouvelles obligations fiscales.

Enfin, le régime peut être limité pour le développement. Il n’est pas adapté si votre activité grandit rapidement.

Micro-BIC ou régime réel : comment faire le bon choix ?

Le micro-BIC est simple, mais standardisé. Le régime réel est plus complexe, mais plus précis. Il permet de déduire vos charges réelles.

Voici la différence essentielle :

Critère | Micro-BIC | Régime réel |

|---|---|---|

Gestion | Très simple | Plus complexe |

Charges | Abattement forfaitaire | Déduction réelle |

Optimisation fiscale | Limitée | Plus flexible |

Le point clé reste votre structure de coûts. Plus vos dépenses sont élevées, moins le micro-BIC est adapté.

Posez-vous ces questions :

- Vos charges dépassent-elles l’abattement ?

- Votre activité va-t-elle se développer rapidement ?

- Avez-vous besoin d’optimiser votre fiscalité ?

Conseil d’expert : réalisez une simulation avant de choisir. Un expert-comptable peut comparer les deux régimes selon vos chiffres réels.

En pratique :

- micro-BIC → idéal pour démarrer simplement ;

- régime réel → adapté si votre activité se structure.

Le micro-BIC est un régime fiscal simple, adapté aux petites activités, avec un fonctionnement basé sur le CA et un abattement forfaitaire.

Votre mission consiste à vérifier votre éligibilité, suivre votre CA et choisir le mode d’imposition le plus adapté à votre situation.

Vous devez rester vigilant sur plusieurs points :

- le niveau réel de vos charges ;

- le respect des seuils de CA ;

- les impacts d’un passage au régime réel.

Pour sécuriser vos choix et optimiser votre fiscalité, nous vous recommandons de vous faire accompagner. Chez Dougs, nos experts-comptables en ligne vous aident à piloter votre activité simplement et efficacement.

FAQ sur le micro-BIC

Quelles sont les spécificités du micro-BIC pour la location meublée (LMNP) ?

En LMNP, depuis la loi de finances 2024, vous relevez du micro-BIC si vos recettes respectent les seuils. Ce régime applique un abattement forfaitaire, sans déduction des charges.

À retenir :

- seuils : 77 700 € (location classique) / 188 700 € (meublés de tourisme classés) ;

- abattement : 50 % pour la location meublée de longue durée, 30 % pour la location de courte durée d’un meublé de tourisme non classé et 50 % pour la location de courte durée d’un meublé de tourisme classé ou d’une chambre d’hôtes.

Obligations :

- déclaration via la 2042-C Pro ;

- obtention d’un numéro SIRET via l’INPI ;

- imposition + prélèvements sociaux.

Quelles sont les conséquences concrètes d’un dépassement des seuils en micro-BIC ?

En cas de dépassement des seuils de chiffre d'affaires, vous passez à un autre régime fiscal. Cela modifie aussi vos obligations déclaratives.

À retenir :

- passage au régime réel d’imposition ;

- imposition au barème progressif sur le bénéfice réel ;

- nouvelles démarches auprès de l’URSSAF ;

- fin possible du versement libératoire.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus