RFA comptabilité : tout savoir sur la remise de fin d’année

Plateforme agréée 100% gratuite

À la fin de l’exercice, beaucoup de dirigeants se demandent comment traiter correctement une RFA (Remise de Fin d’Année), souvent assimilée à une ristourne annuelle.

Cette réduction, liée au volume annuel d’achats, ne se limite pas à un simple geste commercial : elle doit être enregistrée avec des écritures spécifiques, souvent via un avoir, et peut aussi impacter la TVA. Mal comptabilisée, elle fausse votre résultat et vos comptes annuels.

Ce guide vous explique ce qu’est une RFA, dans quels cas elle s’applique et comment la comptabiliser étape par étape. Il précise également en quoi elle diffère d’une remise classique.

- Une RFA en comptabilité est une réduction attribuée par un fournisseur en fonction du volume d’achats réalisé sur l’année.

- Elle se calcule généralement en fin d’exercice et se matérialise le plus souvent par un avoir.

- Comptablement, elle diminue :

- le chiffre d’affaires du fournisseur (compte 709) ;

- le coût d’achat du client (compte 609).

- La RFA a également un impact fiscal : elle modifie la base imposable de TVA et nécessite une régularisation.

- Pour être justifiable, elle doit être prévue par un accord écrit et justifiée par des documents clairs (contrat, avoir, calcul).

La suite vous guide dans les écritures à passer, côté fournisseur comme côté client.

RFA comptabilité : définition et principes

Avant d’entrer dans les écritures comptables, il est important de comprendre ce qu’est une remise de fin d’année et en quoi elle se distingue des autres réductions commerciales.

Qu’est-ce qu’une Remise de Fin d'Année (RFA) en comptabilité ?

Une Remise de Fin d’Année (RFA) est une réduction commerciale accordée par un fournisseur à son client en fonction du volume total d’achats réalisé sur une période donnée, le plus souvent sur l’année civile ou sur l’exercice comptable.

Ce qui rend la RFA particulière, c’est qu’elle est calculée a posteriori. Concrètement, vous recevez vos factures normalement tout au long de l’année. Puis, une fois le volume d’achats total connu, le fournisseur applique une remise globale.

Exemple concret : Votre entreprise achète pour 60 000 € sur l’année chez un fournisseur. Le contrat prévoit une RFA de 2 % sur la tranche au-delà de 50 000 €. En fin d’année, vous recevez un avoir de 1 200 € HT.

D’un point de vue comptable, cette remise a un impact direct :

- côté fournisseur, elle diminue le chiffre d’affaires net ;

- côté client, elle réduit le coût d’achat réel.

C’est pourquoi il est important de l’enregistrer correctement dans les comptes annuels, notamment au moment de la clôture.

Certaines entreprises choisissent même de l’anticiper en estimant son montant potentiel via une écriture de régularisation à l’issue de l’exercice, afin de respecter le principe de prudence comptable.

Vous gérez actuellement votre comptabilité ? Depuis plus de 10 ans, Dougs accompagne les entrepreneurs au quotidien. Pour aller plus loin et vous guider pas à pas, découvrez notre guide pratique : comment gérer la comptabilité de votre entreprise.

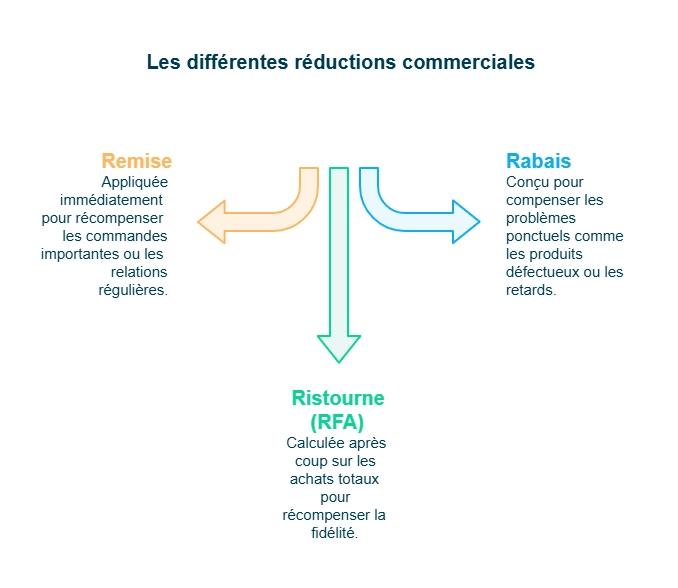

RFA, rabais, remise, ristourne : quelles différences entre les réductions commerciales ?

Pour bien situer la RFA, il faut garder en tête qu’elle fait partie des réductions commerciales, qui se regroupent en trois grandes catégories, chacune avec une logique différente :

Catégorie 1 : La remise

Il s’agit d’une réduction appliquée immédiatement sur une facture, souvent pour récompenser une commande importante ou une relation commerciale régulière.

Catégorie 2 : La ristourne (ou RFA)

Cette réduction est calculée après coup, sur le total des achats réalisés sur une période (souvent l’année). Elle est souvent accordée au moment de la clôture, sous forme d’avoir ou de remboursement partiel.

Catégorie 3 : Le rabais

C’est un geste commercial ponctuel, destiné à compenser un problème (produit défectueux, retard de livraison, erreur). Il peut apparaître directement sur la facture ou via un avoir.

Voici un tableau récapitulatif des différences entre remise / rabais / ristourne (RFA)

Réduction commerciale | Quand s’applique-t-elle ? |

|---|---|

Objectif | Document |

Remise | Sur la facture |

Récompenser une commande importante ou régulière | Facture directe |

Rabais | En cas d’incident (retard, défaut…) |

Compenser un problème ponctuel | Facture ou avoir |

Ristourne / RFA | En fin d’année (volume atteint) |

Fidéliser sur l’ensemble de l’exercice | Avoir de fin d’année |

Ce qu’il faut retenir : La RFA est une réduction rétroactive, souvent “hors facture”. Elle est calculée après coup, une fois le volume annuel connu. C’est précisément ce qui explique son traitement comptable spécifique.

La suite détaille comment formaliser une RFA (avoir, note de crédit) et la comptabiliser correctement, côté fournisseur comme côté client, tout en sécurisant le traitement de la TVA.

Pourquoi mettre en place une RFA entre fournisseur et client ?

Avant de passer aux écritures comptables, il est utile de comprendre pourquoi les entreprises utilisent ce mécanisme, et dans quel cadre il doit être défini.

Dans quels cas une entreprise met en place une RFA ?

Une entreprise met en place une RFA lorsqu’elle souhaite récompenser un client sur l’ensemble de ses achats, plutôt que sur une seule facture.

Dans la pratique, c’est souvent un levier pour :

- fidéliser un client en lui accordant un avantage s’il commande régulièrement ;

- encourager un volume d’achats plus élevé grâce à des seuils à atteindre ;

- rester compétitif face à des fournisseurs concurrents ;

- stabiliser le chiffre d’affaires sur l’année en sécurisant des engagements.

Exemple simple : Un fournisseur propose 2 % de remise si vous dépassez 40 000 € d’achats annuels. Résultat : vous avez tout intérêt à regrouper vos commandes pour atteindre ce seuil.

Pour l’acheteur, l’intérêt est clair : la RFA réduit le coût global des achats, ce qui améliore directement la rentabilité, surtout dans les secteurs où les marges sont serrées.

Quelles conditions doivent être prévues dans un contrat commercial ?

Une RFA doit toujours être encadrée. Et c’est un point important : sans règle claire, vous risquez de ne pas pouvoir la justifier en comptabilité, ou de rencontrer des difficultés en cas de contrôle.

En pratique, le contrat doit préciser plusieurs éléments essentiels :

- la période concernée (année civile ou exercice comptable) ;

- le seuil déclencheur (volume ou chiffre d’affaires) ;

- le taux ou la méthode de calcul ;

- la forme de restitution : avoir, remboursement ou réduction future ;

- le moment d’application, souvent à la fin de la période comptable.

L’essentiel, c’est que vous devez pouvoir vous appuyer sur un accord écrit : une RFA modifie le prix final des ventes et impacte donc les écritures comptables ainsi que la TVA.

Une RFA peut être avantageuse financièrement, à condition d’être clairement définie dès le départ. La suite détaille sa mise en œuvre concrète, puis son enregistrement comptable chez le client et le fournisseur.

Comptabilisation des RFA : quelles écritures comptables enregistrer ?

Une fois la RFA décidée, la question la plus concrète reste la même : comment l’enregistrer dans vos écritures comptables ? Tout dépend d’un point simple : est-ce que vous accordez la remise à un client, ou est-ce que vous la recevez d’un fournisseur ?

Comptabilisation des RFA obtenues des fournisseurs (côté acheteur)

Lorsqu’un fournisseur vous accorde une RFA, elle vient réduire le coût réel de vos achats. L’écriture dépend surtout du moment où vous recevez l’avoir.

Cas 1 : Si l’avoir est reçu avant la clôture

La remise est directement enregistrée comme une diminution des achats.

- Débit du compte 401 – Fournisseurs : montant total TTC ;

- Crédit du compte 609 – rabais, remises et ristournes (RRR) obtenus sur achats : montant HT ;

- Crédit du compte 44566 – TVA déductible : montant de TVA.

Cette écriture permet de diminuer la dette fournisseur et de corriger simultanément le montant des achats ainsi que la TVA déductible.

Cas 2 : Si l’avoir arrive après la clôture (mais la remise est acquise)

Dans ce cas, vous devez anticiper la remise pour que les comptes annuels reflètent bien la réalité.

- Débit du compte 4098 – RRR à obtenir : montant total TTC ;

- Crédit du compte 609 – RRR obtenus : montant HT ;

- Crédit du compte 4458 – TVA à régulariser : TVA correspondante.

Cette écriture a pour effet de rattacher la remise au bon exercice.

Comptabilisation des RFA accordées aux clients (côté fournisseur)

Lorsque vous accordez une RFA à un client, cela revient à diminuer votre chiffre d’affaires net.

L’écriture comptable standard est :

- Débit du compte 709 – RRR accordés sur ventes : montant HT ;

- Débit du compte 44571 – TVA collectée : TVA à régulariser ;

- Crédit du compte 411 – Clients (ou 4198 si remise à accorder) : montant TTC.

Vous corrigez vos ventes et ajustez la TVA collectée.

À retenir simplement :

- 609 : RFA reçue correspond à la baisse des achats ;

- 709 : RFA accordée correspond à la baisse du chiffre d’affaires ;

- En fin d’exercice, l’objectif principal est de la faire correspondre au bon exercice comptable.

Voici un tableau récapitulatif sur la comptabilisation de la RFA

Situation | Compte utilisé |

|---|---|

Impact comptable | RFA reçue (côté acheteur / client) |

609 | Diminue le coût des achats |

RFA accordée (côté vendeur / fournisseur) | 709 |

Diminue le chiffre d’affaires | TVA déductible ajustée (acheteur) |

44566 | TVA récupérable à réduire |

TVA collectée ajustée (vendeur) | 44571 |

TVA à reverser diminuée | TVA à régulariser (clôture, si avoir non reçu/émis) |

4458 | Ajustement de fin d’exercice |

La prochaine étape porte sur la TVA liée aux RFA et sur les contrôles à faire au moment de l’arrêté comptable.

TVA et RFA : quel impact fiscal et comptable sur la facture et la déclaration ?

Lors du traitement d'une RFA en comptabilité, il ne faut pas oublier un point essentiel : la remise ne modifie pas seulement le montant des ventes ou des achats, elle modifie aussi la TVA (Taxe sur la Valeur Ajoutée).Et si la TVA n’est pas ajustée correctement, c’est souvent là que les erreurs apparaissent lors de la déclaration ou d’un contrôle.

Comment la RFA modifie-t-elle la base imposable de la TVA ?

La TVA est toujours calculée sur une base simple : le prix réellement facturé. Donc, si une RFA vient réduire ce prix en fin d’année, la TVA doit être corrigée.

- Côté fournisseur : la RFA diminue le chiffre d’affaires net. La TVA collectée initialement est trop élevée et doit être ajustée à la baisse.

- Côté client : la RFA réduit le coût des achats. La TVA déductible doit également être diminuée.

Le plus souvent, cette correction se fait via un avoir (note de crédit), qui rectifie la base de TVA.

À retenir :

La TVA doit être régularisée dès que la remise est formalisée et sans attendre.

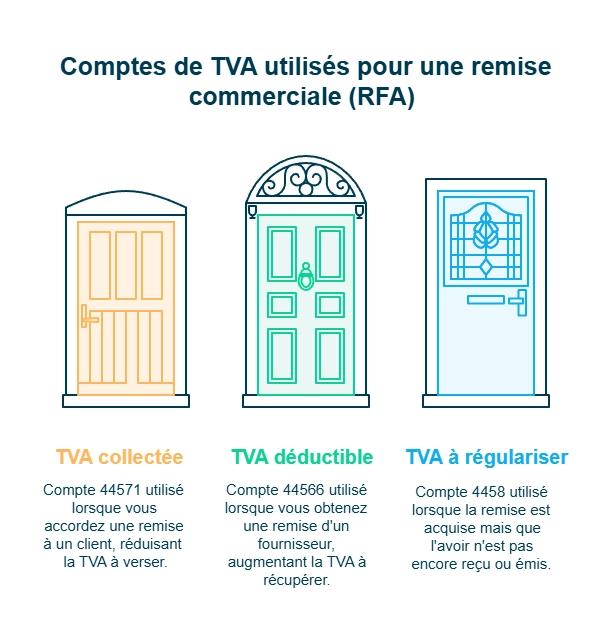

Quels comptes utiliser pour la TVA (44566, 44571, 4458) ?

Pour enregistrer correctement l’impact TVA d’une RFA, vous utilisez les comptes suivants :

- 44571 – TVA collectée : quand vous accordez une RFA à un client (vous reversez moins de TVA)

- 44566 – TVA déductible : quand vous obtenez une RFA d’un fournisseur (vous récupérez moins de TVA)

- 4458 – TVA à régulariser : lorsque la remise est acquise à la date de clôture des comptes, mais que l’avoir n’est pas encore reçu ou émis

Voici un exemple : Une RFA de 1 000 € HT implique une correction de TVA de 200 € (taux 20 %).Ces montants doivent être rattachés au bon exercice comptable.

Une RFA entraîne toujours un ajustement de TVA, côté fournisseur comme côté client. L’essentiel est de traiter l’avoir dès qu’il est émis et de vérifier les comptes de TVA à la date d’arrêté des comptes pour éviter tout décalage fiscal.

Cas particuliers et erreurs à éviter lors du traitement des RFA

En pratique, la plupart des difficultés liées aux RFA en comptabilité apparaissent au moment de la clôture. La remise est parfois acquise, mais l’avoir n’est pas encore arrivé. Ou bien la TVA est oubliée. Ce sont ces détails qui créent des écarts dans les comptes annuels.

Voici les deux points de vigilance les plus fréquents.

Vigilance 1 : Provision et principe de prudence : faut-il anticiper une RFA à la clôture ?

Oui, dans certains cas, vous devez anticiper une RFA.

Si les conditions sont déjà remplies au 31 décembre (volume atteint, clause prévue), mais que l’avoir sera émis en janvier, la remise appartient quand même à l’exercice qui se termine.

C’est là qu’intervient le principe de prudence : on rattache la réduction au bon exercice comptable pour que vos comptes soient fiables.

On utilise alors des comptes comme :

- 4098 (ristournes à obtenir) côté client

- 4198 (ristournes à accorder) côté fournisseur

L’objectif est simple : éviter que le résultat soit artificiellement surévalué ou sous-évalué.

Vigilance 2 : Les erreurs fréquentes : mauvais compte, oubli de TVA, absence de justificatif

Les erreurs sur les RFA sont souvent les mêmes, surtout dans les PME :

- Mauvais compte utilisé : 709 au lieu de 609, ou inversement selon le sens de la remise.

- TVA non régularisée : une RFA réduit la base imposable, donc la TVA doit être corrigée via l’avoir.

- Absence de justificatif écrit : sans contrat ou clause commerciale, la remise peut être contestée en cas de contrôle.

- Remise enregistrée au mauvais exercice : l’avoir arrive après la clôture, mais la remise était déjà acquise.

Bon réflexe : en fin d’année, identifiez les RFA attendues et vérifiez qu’elles sont bien comptabilisées avec la TVA correspondante.

Ces cas particuliers montrent que la RFA est simple en théorie, mais demande un traitement rigoureux lors de l’établissement des comptes annuels. Un dernier point essentiel concerne les documents justificatifs (avoir, contrat, facture), indispensables pour sécuriser son traitement fiscal et comptable.

Quels documents conserver pour justifier une RFA ?

En fin d’année, la RFA ne se “devine” pas : pour la comptabiliser et sécuriser la TVA, vous devez pouvoir vous appuyer sur des justificatifs clairs. C’est aussi ce qui vous protège en cas de contrôle ou de contestation avec un fournisseur.

Les justificatifs indispensables (avoir, facture, contrat)

En pratique, une RFA est justifiée par un ou plusieurs documents. Selon la manière dont elle est accordée, plusieurs pièces peuvent servir de référence :

- La facture d’avoir : comme expliqué plus haut, il s’agit du justificatif le plus courant. Il formalise la remise et mentionne le montant HT et la TVA correspondante.

- Le contrat commercial / conditions générales / annexe tarifaire : c’est ce qui prouve que la RFA était prévue (période, seuil, taux, méthode de calcul).

- La facture d’origine : elle permet de retrouver les ventes ou achats concernés sur l’exercice, avant application de la remise.

- Le récapitulatif de calcul (tableau fournisseur ou mail formalisé) : utile pour justifier comment le montant de RFA a été déterminé.

Important : si vous n’avez qu’un e-mail imprécis, sans clause ni avoir, la RFA est beaucoup plus difficile à sécuriser comptablement.

Comment classer et conserver ces documents ?

Ces documents doivent rester facilement accessibles pour sécuriser la comptabilisation et répondre à toute demande de l’administration.

Je vous recommande un classement minimaliste :

- 1 dossier “RFA – année N” (par fournisseur)

- à l’intérieur : contrat/annexe + avoir + calcul (ou échange validé)

Conservez les justificatifs comme vos factures et les pièces comptables au minimum 10 ans, pour couvrir les obligations de conservation et les contrôles éventuels.

FAQ – Remise de fin d’année (RFA) en comptabilité

Une RFA est-elle obligatoire entre un fournisseur et un client ?

Non. La RFA n’est jamais obligatoire. Il s’agit d’un mécanisme commercial négocié entre les parties, généralement prévu dans un contrat ou dans les conditions commerciales d’un fournisseur. Elle est souvent utilisée pour encourager le volume d’achats et fidéliser un client, mais une entreprise peut parfaitement fonctionner sans mettre en place de RFA.

Une RFA peut-elle être versée en argent plutôt qu’en avoir ?

Oui, c’est possible. Même si la forme la plus courante reste l’avoir, une RFA peut aussi prendre la forme :

d’un remboursement direct au client ;

d’une réduction appliquée sur une facture future.

Dans tous les cas, un document justificatif doit être émis pour corriger le montant des ventes et ajuster la TVA.

Une RFA peut-elle être contestée par l’administration fiscale ?

Oui, dans certains cas. L’administration peut remettre en cause une RFA si :

elle n’est pas prévue dans un contrat ou des conditions commerciales écrites ;son mode de calcul n’est pas justifiable ;

elle est utilisée uniquement pour réduire artificiellement le résultat ou la TVA.

Pour éviter tout risque, il est essentiel de conserver les justificatifs et de documenter le calcul de la remise.

Une RFA doit-elle apparaître dans les comptes annuels ?

Oui. La RFA doit être rattachée à l’exercice auquel elle se rapporte, même si l’avoir est émis après la clôture. C’est pour cette raison que les entreprises peuvent utiliser des comptes de régularisation (4098 ou 4198) afin d’anticiper la remise dans les comptes annuels et de respecter le principe de rattachement des charges et des produits.

Vous avez désormais les bases pour traiter correctement une RFA en comptabilité. Pour sécuriser votre clôture, gardez un réflexe simple :

- utiliser le bon compte (609 ou 709) selon le sens de la remise ;

- ajuster la TVA dès l’émission de l’avoir ;

- conserver tous les justificatifs.

À la date de clôture, prenez le temps de vérifier ces points avec attention : un mauvais rattachement peut fausser le résultat de l’exercice et impacter vos comptes annuels.

Si vous voulez fiabiliser vos écritures et éviter les erreurs, faites le point avec un expert-comptable chez Dougs.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus