TVA en SCI : fonctionnement, choix stratégiques et bonnes pratiques

1 mois de compta OFFERT

Vous êtes gérant de société civile immobilière (SCI) et vous vous demandez s’il est obligatoire ou avantageux d’appliquer la taxe sur la valeur ajoutée (TVA) sur vos loyers ?

C’est une question fréquente, mais essentielle : la TVA peut avoir un impact direct sur la rentabilité, la fiscalité et le bilan de votre SCI. Mal appliquée, elle peut entraîner des coûts inutiles ; bien maîtrisée, elle devient un véritable levier d’optimisation financière.

Le vrai enjeu est de comprendre quand votre SCI est concernée par la TVA, quand vous pouvez opter pour la TVA, et comment en tirer parti sans complexifier votre gestion.

Dans cet article, vous découvrirez :

- dans quels cas votre SCI est soumise ou exonérée de TVA ;

- les conditions et démarches pour opter volontairement pour la TVA ;

- les taux applicables, la récupération de la taxe et les obligations déclaratives.

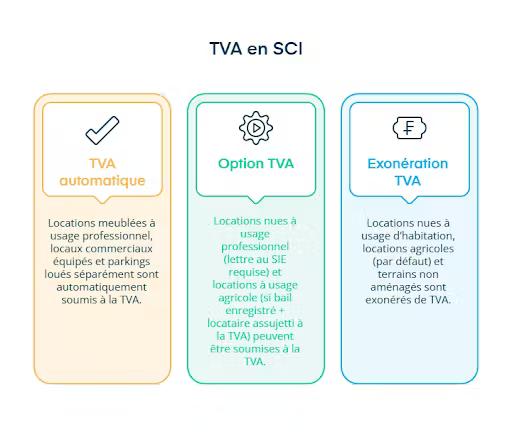

La TVA en SCI dépend du type de location et du régime fiscal choisi. En principe, une SCI est exonérée de TVA, sauf en cas de location meublée ou professionnelle, où l’assujettissement devient possible ou obligatoire.

Opter pour la TVA permet de récupérer la taxe sur les travaux, charges et frais de gestion, mais implique une gestion comptable plus stricte et un engagement d’au moins 9 ans pour cette option.

Les taux applicables varient entre 5,5 %, 10 % et 20 % selon la nature des travaux ou des locations.

Bien utilisée, la TVA devient un levier d’optimisation fiscale et de rentabilité durable pour votre SCI.

Est-ce qu'une SCI paie et récupère la TVA ? Quand est-elle applicable ?

Le fonctionnement de la TVA (taxe sur la valeur ajoutée) en SCI (Société Civile Immobilière) dépend de plusieurs critères :

- la nature du bien loué (nu ou meublé, usage d’habitation ou professionnel) ;

- le profil du locataire (particulier ou professionnel) ;

- le régime fiscal de la SCI (IR ou IS) ;

- l’existence d’une option volontaire à la TVA ou d’un assujettissement obligatoire.

D’abord, le type de bien loué joue un rôle essentiel. Les biens meublés à usage professionnel ou situés dans une résidence de services sont, le plus souvent, assujettis à la TVA.

Ensuite, le profil du locataire compte aussi. Louer à des particuliers ou à des professionnels n’a pas les mêmes effets fiscaux.

- Si votre SCI loue à un particulier, elle ne sera généralement pas soumise à la TVA.

- À l’inverse, si votre SCI loue à un professionnel, elle peut être soumise à la TVA, notamment en cas d’option volontaire ou lorsque la location entre dans un champ d’assujettissement obligatoire..

Lorsque votre SCI est assujettie à la TVA, vous collectez la taxe sur les loyers perçus. Vous devez ensuite la reverser à l’administration fiscale lors de vos déclarations périodiques.

Enfin, certaines SCI sont soumises d’office à la TVA. D’autres peuvent choisir d’y opter ou en sont exonérées. Chaque situation entraîne des conséquences fiscales et financières différentes.

Les cas d'exonération de TVA pour une SCI

Vous vous demandez si votre SCI peut éviter la TVA sans erreur fiscale ? Je vous explique ici les trois situations d’exonération possibles et quand il peut être judicieux d’y renoncer pour mieux gérer vos locations.

Location de biens nus à usage professionnel

La location de biens nus à usage professionnel par votre SCI est, en principe, exonérée de la TVA.

Cette règle est prévue par l’article 261 D du Code général des impôts (CGI).

Cependant, vous pouvez choisir d’appliquer la TVA sur ces locations.

Cette option se fait par une simple lettre adressée à votre service des impôts. Dans ce courrier, vous indiquez votre volonté de soumettre l’activité de location de locaux nus à usage professionnel à la TVA.

Si votre SCI loue plusieurs locaux, chaque immeuble ou local doit être clairement mentionné dans la lettre.

Il est aussi possible d’opter pour la TVA sur une partie seulement des locaux loués, même situés dans le même immeuble.

À condition qu’il s’agisse de deux locaux commerciaux distincts, par exemple un salon de coiffure et un restaurant.

Location de biens à usage agricole

La location de biens à usage agricole par votre SCI est, elle aussi, généralement exonérée de la TVA.

Cette exonération concerne surtout :

- les terres et bâtiments agricoles ;

- ainsi que les terrains non aménagés.

Cependant, vous pouvez opter pour l’assujettissement à la TVA dans certaines situations précises.

C’est possible, par exemple, si le bail est enregistré et que le locataire est lui-même assujetti à la TVA.

Ces deux conditions sont cumulatives, c’est-à-dire qu’elles doivent être remplies en même temps.

Enfin, l’option pour la TVA doit être explicitement mentionnée dans le bail signé entre le bailleur et le locataire.

Location de biens à usage d'habitation

La location de biens à usage d’habitation effectuée par votre SCI est, elle aussi, exonérée de la TVA. Cette exonération s’applique aussi bien aux biens nus qu’aux biens meublés.

En revanche, la location de parkings ou de places de stationnement est, en principe, soumise à la TVA.

Une exception existe : lorsque le parking est directement lié à un logement loué par votre SCI, il bénéficie de la même exonération.

En bref, votre SCI est exonérée de TVA pour la location de biens nus professionnels, agricoles ou d’habitation. Vous pouvez toutefois opter pour la TVA dans certains cas afin de récupérer la taxe sur vos dépenses, à condition de le déclarer à l’administration fiscale. Seule exception notable : les parkings loués séparément, qui restent soumis à la TVA.

L'option pour l'assujettissement à la TVA : comment ça marche ?

Vous hésitez à soumettre votre SCI à la TVA pour récupérer vos dépenses ? Je vous guide pas à pas sur les conditions, les avantages et les démarches à suivre pour faire le bon choix selon votre situation.

Les conditions pour être assujetti à la TVA

Pour opter à l'assujettissement à la TVA, votre SCI doit tenir compte de divers éléments.

- Type de location : la nature du bien loué est déterminante. Les biens meublés à usage professionnel sont généralement assujettis à la TVA ;

- Régime fiscalRégime fiscal : la nature du régime fiscal adopté (IS ou IR) par votre SCI peut également influencer son assujettissement à la TVA ;

- Chiffre d'affaires annuel : le niveau de chiffre d'affaires de votre SCI peut la rendre éligible à certains régimes de TVA spécifiques.

Évaluez bien ces facteurs avant de décider d'opter pour l'assujettissement à la TVA.

Quand faire l'option pour la TVA en SCI ? Avantages et inconvénients de cette option

L'assujettissement à la TVA pour votre SCI présente des avantages et des inconvénients à considérer.

Pour les avantages :

- Récupération de la TVA : si votre SCI réalise des dépenses importantes soumises à la TVA (par exemple, des travaux effectués par des professionnels assujettis), elle peut récupérer cette taxe ;

- Facturation de la TVA : votre SCI peut facturer de la TVA au moment de l'encaissement des loyers, augmentant ainsi le montant des loyers perçus.

Quant aux inconvénients :

- Gestion administrative : l'assujettissement à la TVA implique une gestion administrative plus lourde, avec des déclarations de TVA à réaliser.

- Impact financier pour le locataire : si votre SCI facture de la TVA sur les loyers, cela peut augmenter le coût de la location pour le locataire, potentiellement rendant le bien moins attractif.

Les démarches pour faire valider votre option à la TVA

Pour valider votre option d'assujettissement à la TVA, il faut adresser un courrier au Service des Impôts des Entreprises (SIE) dont dépend votre entreprise. Ce courrier doit exprimer votre volonté de soumettre les loyers perçus à la TVA. Il est à noter que :

- l'option prend effet dès le 1er jour du mois de votre demande ;

- aucun formulaire spécifique n'est nécessaire, une lettre d'option suffit ;

- chaque bien immobilier doit faire l'objet d'une demande distincte ;

- la lettre doit indiquer la dénomination de votre SCI, son adresse et la référence de chaque bien concerné.

Prenez le temps de rédiger ce courrier avec soin pour vous assurer de la prise en compte de votre demande d'option.

En somme, votre SCI peut choisir d’être assujettie à la TVA pour récupérer la taxe sur ses travaux et charges. Ce choix dépend du type de location, du régime fiscal (IR ou IS) et du chiffre d’affaires. L’option présente des avantages fiscaux réels, mais aussi une gestion plus lourde et un impact pour vos locataires. Pour l’activer, il suffit d’adresser une lettre au Service des Impôts des Entreprises (SIE) précisant les biens concernés.

Quelle TVA s’applique pour les travaux en SCI (5,5%, 10% ou 20%) ?

Vous prévoyez des travaux dans votre SCI et vous voulez savoir quel taux de TVA s’applique ? Je vous explique ici les trois taux possibles, 20 %, 10 % et 5,5 % et les critères précis pour bénéficier du taux le plus avantageux selon la nature de vos travaux.

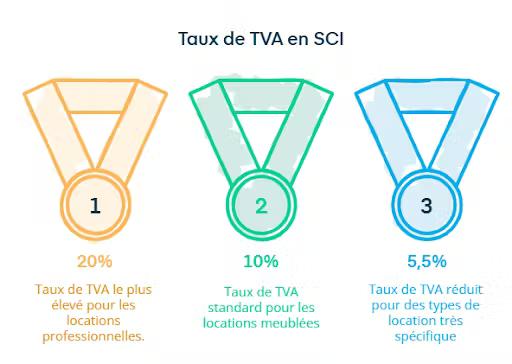

TVA à taux normal : 20%

Le taux normal de TVA est de 20%. Il s'applique à la majorité des transactions commerciales réalisées par votre SCI.

Toutefois, il existe des exceptions à l'application de ce taux normal. Certains secteurs d'activité ou certaines opérations peuvent bénéficier d'un taux réduit de TVA, voire d'une exonération.

TVA à taux réduit : 10% pour les travaux d'amélioration

La TVA à taux réduit de 10% peut être une aubaine pour votre SCI qui entreprend des travaux d'amélioration. Ce taux s'applique à la transformation et à l'aménagement de certains équipements. Certains critères doivent être respectés pour bénéficier de ce taux réduit :

- Tout d'abord, le bien immobilier sur lequel les travaux sont effectués doit être achevé depuis plus de deux ans ;

- Ensuite, il faut que les travaux soient facturés par une entreprise directement à votre SCI, excluant ainsi les travaux réalisés par un sous-traitant ;

- Enfin, le taux réduit de 10% ne s'applique pas aux travaux de construction ou de reconstruction, ni aux travaux d'agrandissement.

En respectant ces conditions, votre SCI peut bénéficier de ce taux réduit pour alléger vos charges fiscales sur les travaux d'amélioration.

TVA à taux réduit : 5,5% dans certains cas spécifiques

Le taux réduit de TVA à 5,5% s'applique pour votre SCI dans des situations bien spécifiques. Il concerne principalement les travaux d'amélioration de la performance énergétique des logements, qu'il s'agisse d'opérations d'isolation thermique, d'installation d'équipements favorisant les économies d'énergie ou de systèmes utilisant des sources d'énergie renouvelable.

En outre, ce taux est également applicable aux locations de logements destinés à l’habitation principale ou à usage mixte (habitation et professionnel), ainsi qu’aux locations de locaux nus à usage professionnel.

Cependant, il existe des exceptions à ce taux réduit. Par exemple, les travaux qui, sur une période de deux ans, constituent plus qu’une simple amélioration et concourent à rendre fiscalement l'immeuble à l'état neuf sont exclus du taux réduit.

Pour faire simple, la TVA sur les travaux réalisés par votre SCI varie selon leur nature : 20 % pour les opérations classiques, 10 % pour les travaux d’amélioration dans des bâtiments achevés depuis plus de deux ans, et 5,5 % pour les travaux énergétiques visant la performance ou l’économie d’énergie. Le bon taux dépend donc du type de travaux, de leur finalité et du respect des critères techniques fixés par la réglementation fiscale.

Récupération de la TVA sur les charges d'exploitation en SCI

Lorsque votre SCI est assujettie à la TVA, elle peut récupérer cette dernière sur ses charges d'exploitation. Cette possibilité représente un avantage financier non négligeable pour votre SCI qui réalise des dépenses importantes pour l'exploitation de ses biens immobiliers.

Les charges d'exploitation sur lesquelles la TVA peut être récupérée comprennent notamment :

- Les frais de gestion et d'entretien des biens immobiliers (comme les réparations, les travaux d'amélioration, l'assurance, etc.) ;

- Les frais liés à l'acquisition de biens ou services nécessaires à l'activité de votre SCI (comme les frais d'agence, les honoraires d'avocat, etc.).

La TVA déductible est calculée par secteur d'opérations, et à partir de coefficients. Il faut donc tenir une comptabilité détaillée et précise de vos dépenses engagées.

De plus, il faut savoir que la récupération de la TVA est soumise à certaines conditions et limites. Par exemple, votre SCI ne peut pas récupérer la TVA sur les dépenses qui ne sont pas directement liées à son activité taxable.

Déclaration et paiement de la TVA en SCI

Vous devez déclarer ou payer la TVA de votre SCI et vous craignez d’oublier une étape ? Je vous explique comment remplir vos déclarations, quand régler vos acomptes et comment bien organiser vos paiements pour rester en règle sans stress administratif.

Comment déclarer la TVA en SCI ?

La procédure dépend du régime fiscal auquel vous êtes soumis.

- Si vous relevez du régime réel normal ou du mini-réel, vous devez déclarer la TVA mensuelle ou TVA trimestrielle à l’aide du formulaire Cerfa n°3310-CA3, appelé Cerfa CA3.

- Si vous relevez du régime simplifié, la déclaration est annuelle. Vous devez alors remplir le formulaire Cerfa n°3517-S-CA12, accompagné des télédéclarations des deux acomptes semestriels via le formulaire n°3514-SD.

Toutes ces démarches s’effectuent en ligne sur le site impots.gouv.fr, grâce aux deux téléprocédures dédiées à la déclaration et au paiement de la TVA.

Le choix du régime de TVA dépend du chiffre d’affaires annuel de votre SCI. Si vous exercez plusieurs activités, dont certaines soumises à la TVA et d’autres non assujetties, vous devez tenir des comptabilités distinctes.

C’est notamment le cas lorsqu’une SCI détient un seul bien professionnel en location tout en exploitant des biens non soumis à la taxe.

En cas d’activités avec des taux de TVA différents, vous devez créer des secteurs d’activité séparés et appliquer un coefficient de déduction pour calculer la TVA déductible.

Votre SCI a donc une double fonction en matière de TVA :

- collecter la TVA sur les loyers facturés à vos locataires, que vous reversez ensuite à l’administration fiscale ;

- déduire la TVA payée sur vos dépenses d’exploitation (travaux, honoraires, frais de gestion, etc.).

Lors de la déclaration, deux situations peuvent se présenter :

- Si la TVA collectée dépasse la TVA déductible, votre SCI doit verser la différence à l’administration fiscale ;

- Si la TVA déductible est supérieure à la TVA collectée, vous bénéficiez d’un crédit de TVA, que vous pouvez imputer sur la période suivante ou demander en remboursement.

La déclaration de TVA demande rigueur et organisation, mais elle peut offrir un avantage financier important à votre SCI lorsqu’elle est bien gérée.

Quand et comment payer la TVA en SCI ?

Le paiement de la TVA en SCI se fait généralement en deux temps :

- un premier acompte est versé en juillet, correspondant à 55 % de la taxe due l'année précédente ;

- et un second acompte est versé en décembre.

Votre SCI doit ensuite télétransmettre au plus tard le 2e jour ouvré suivant le 1er mai, une déclaration CA12 présentant l’ensemble des opérations concernées relative à l’année civile précédente.

Pour effectuer ces démarches, vous devez vous connecter à l'espace professionnel de votre SCI sur le site des impôts. Attention, les déclarations et paiements de la TVA doivent être faites spontanément par le déclarant, et sont transmises par voie dématérialisée.

Location de locaux commerciaux équipés :

En cas de location de biens équipés à usage professionnel, votre SCI est assujettie de plein droit à la TVA. Dans ce cas, la TVA doit être ajoutée par le loueur sur le montant des loyers facturés.

Enfin, sachez que votre SCI peut déduire la TVA de ses dépenses lors de ses déclarations. Cela concerne notamment les frais liés à l'exploitation de ses biens.

En clair, la déclaration et le paiement de la TVA dépendent du régime fiscal choisi par votre SCI : réel normal ou mini-réel (déclaration mensuelle ou trimestrielle via le formulaire CA3) ou régime simplifié (déclaration annuelle CA12 avec acomptes semestriels). Tout se fait en ligne sur impots.gouv.fr. Votre SCI doit collecter la TVA sur les loyers, déduire celle sur ses dépenses et payer ou récupérer la différence. Une gestion rigoureuse garantit la conformité et une trésorerie optimisée.

Fiscalité de la SCI : IR ou IS ? Quel impact sur la TVA ?

La fiscalité d'une SCI dépend du régime d'imposition choisi lors de sa création : l'impôt sur le revenu (IR) ou l'impôt sur les sociétés (IS). Par défaut, la SCI est soumise à l'IR, mais les associés peuvent opter pour l'IS.

Choisir entre ces deux régimes a des conséquences sur l'imposition des revenus et des plus-values immobilières. Le régime de l’IR se révèle assez avantageux en matière de cessions immobilières.

Pour bien gérer la TVA en SCI, 3 priorités :

- identifier votre statut (exonérée, optionnée ou assujettie d’office) ;

- choisir le régime le plus adapté à vos objectifs fiscaux ;

- suivre rigoureusement déclarations et dépenses éligibles à récupération.

Attention à la durée d’option (9 ans), aux bons taux et aux obligations déclaratives.

Besoin d’arbitrer ? Les experts Dougs vous accompagnent pour sécuriser vos choix, optimiser vos loyers et maximiser la rentabilité de votre SCI.

FAQ : vos questions sur la TVA en SCI

Franchise de base en TVA : est-ce possible pour une SCI ?

Votre SCI peut bénéficier de la franchise en base de TVA, à condition de respecter certains critères. Ce régime d'imposition, qui exonère votre SCI du paiement et de la déclaration de la TVA sur ses prestations et ventes, est applicable tant que le chiffre d'affaires annuel n'excède pas certains seuils.

Pour les activités de commerce et prestations d'hébergement, vous devez être dans l'une des situations suivantes :

Votre chiffre d'affaires de l'année civile précédente (N-1) ne doit pas dépasser 91 900 € ;

Votre chiffre d'affaires de l'avant-dernière année civile (N-2) ne doit pas dépasser 91 900 € et celui de l'année civile précédente (N-1) ne doit pas dépasser 101 000 € ;

Votre chiffre d'affaires de l'année civile en cours (N) ne doit pas dépasser 101 000 €. Si vous dépassez ce seuil, vous devrez payer la TVA le 1er jour du mois de dépassement.

Pour les activités de prestations de service, vous devez être dans l'une des situations suivantes :

Votre chiffre d'affaires de l'année civile précédente (N-1) ne doit pas dépasser 36 800 € ;

Votre chiffre d'affaires de l'avant-dernière année civile (N-2) ne doit pas dépasser 36 800 € et celui de l'année civile précédente (N-1) ne doit pas dépasser 39 100 € ;

Enfin, votre chiffre d'affaires de l'année civile (N) en cours ne doit pas dépasser 39 100 €. Si vous dépassez ce seuil, vous devrez payer la TVA le 1er jour du mois de dépassement.

Si ces seuils sont dépassés en cours d'activité, la franchise en base de TVA cesse de s'appliquer.

SCI familiale et TVA : quelles particularités et obligations ?

La SCI familiale est un type spécifique de SCI où les associés sont liés par un lien familial. L'assujettissement à la TVA n'est pas automatique pour une SCI familiale et dépend de la nature de l'activité exercée. Comme pour une SCI classique :

Les locations meublées sont assujetties à la TVA, contrairement aux locations non meublées qui en sont généralement exonérées.

Si la SCI familiale met en location des locaux professionnels, elle peut opter pour la soumission des loyers à la TVA.

Pour les biens loués à usage d’habitation ou à usage agricole, l’exonération de la TVA est obligatoire. Cependant, la TVA devient obligatoire pour une SCI dans un cas particulier : la location de logements meublés assortie d'au moins trois services supplémentaires (comme le petit-déjeuner, le ménage, la fourniture de linge, l'accueil des clients, etc.).

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus