Se connecter

Se connecterStocks et bilan comptable : comment les valoriser et les comptabiliser correctement

Vous arrive-t-il, au moment du bilan comptable, de douter de la bonne prise en compte de vos stocks ? Vous n’êtes pas seul. Beaucoup de dirigeants de TPE et PME peinent à comprendre comment leurs stocks influencent le résultat et l’équilibre de leur bilan comptable. Pourtant, une erreur d’évaluation ou de comptabilisation peut fausser vos chiffres et votre imposition.

Dans cet article, vous découvrirez comment identifier, valoriser et enregistrer vos stocks selon leur nature, puis comment lire leur impact sur vos comptes. Vous verrez aussi les bonnes pratiques pour éviter les erreurs les plus fréquentes et dialoguer sereinement avec votre expert-comptable. Dougs vous accompagne à chaque étape.

- Le stock figure à l’actif de votre bilan comptable et impacte directement votre résultat. Il regroupe vos matières premières, marchandises et produits finis.

- Sa valorisation dépend de son type : coût d’acquisition ou coût de production. À l’inventaire, le stock est toujours enregistré en compte 3 à l’actif, puis dans un compte de variation :

- compte 603 pour les matières premières, approvisionnements ou marchandises ;

- compte 713 pour les produits finis et produits en cours.

- Sa variation entre deux exercices influence vos charges et votre imposition.

- Comptablement, le stock s’enregistre en compte 3 au débit et 603 au crédit, puis s’extourne à l’ouverture suivante.

- Bien évaluer votre stock (en hors taxes) garantit un bilan fiable. Pour éviter toute erreur d’écriture, faire appel à un expert-comptable comme Dougs reste la solution la plus sûre.

Les types de stocks : produits finis, marchandises, matières premières

Avant de valoriser et de comptabiliser vos stocks, je vous propose d’identifier clairement leur nature. Tous les stocks ne répondent pas aux mêmes règles selon qu’il s’agit de biens destinés à être transformés, revendus ou déjà produits.

Il existe 3 types de stocks à inventorier :

- les stocks de matières premières ;

- la marchandise ;

- les produits finis.

Les stocks de matières premières

Ils doivent correspondre à la matière première utilisée pour la fabrication des produits de l’entreprise, ou utilisée pour réaliser sa prestation : par exemple les tuyaux utilisés par un plombier, les fruits achetés par un pâtissier pour réaliser ses gâteaux.

La marchandise

Si votre société fait de l’achat/revente, dans ce cas, elle devra inventorier la marchandise encore non vendue. Par exemple : j’achète des bougies que je revends, mon stock de bougies encore invendues sera considéré comme du stock de marchandises dans ma comptabilité.

Les produits finis

Lorsque votre entreprise fabrique ses propres produits, il se peut que certains produits ne soient pas encore vendus à la date de clôture. Dans mon exemple précédent, si mon business model est d’acheter de la cire pour fabriquer des bougies, il faudra, à la date de clôture, inventorier les bougies fabriquées et encore non revendues.

La valorisation des stocks : comment ça marche ?

Une fois que le décompte a été fait lors de l’inventaire, concernant les stocks de matières premières, marchandises et/ou produits finis, il faudra donner une valeur en euros dans la comptabilité pour ces différents stocks.

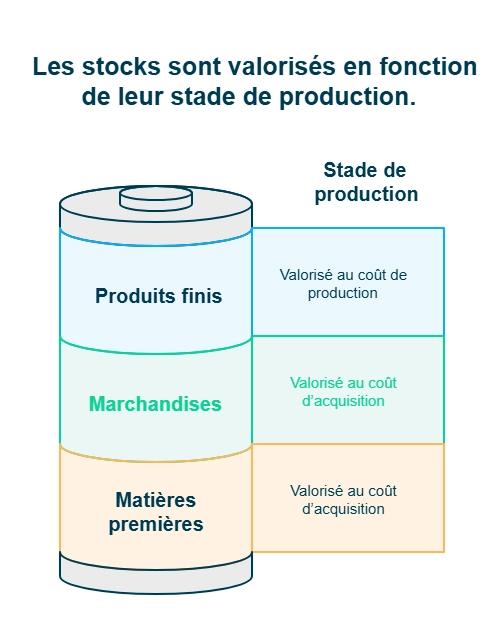

Pour les stocks de matières premières et marchandises, la valeur du stock doit être faite au coût d’acquisition. Le coût d’acquisition représente non seulement le prix d’achat de la matière ou de la marchandise, mais également l’ensemble des frais accessoires sur l’achat : comme les frais de livraison de la marchandise par exemple ou tout autre frais supporté lors de l’acquisition de ces matériaux ou marchandises (comme les droits de douane, les commissions sur achats, etc.)

Quant aux stocks de produits finis, ils doivent être valorisés au coût de production. Le coût de production est formé du coût d’acquisition des matières qui ont permis de réaliser le produit et des charges supportées par l’entreprise pour produire (charges directes) : souvent, il s’agira des charges de personnel (brut et charges patronales) qui ont permis de réaliser les produits finis, et/ou les sous-traitants qui ont travaillé sur les produits.

Comptabilisation des stocks : les travaux en cours de production

Il se peut que votre entreprise, à la date de clôture de votre exercice comptable, soit en cours de production sur un produit. Par exemple, si vous produisez un objet qui prend plusieurs jours, semaines ou mois à produire, vous avez certainement des produits à la date de clôture qui ne sont pas terminés à 100%.

Les travaux en cours constituent également un stock qu’il faut enregistrer dans la comptabilité de votre entreprise.

L’impact de la variation des stocks sur votre résultat et sa comptabilisation

Vous constatez que votre résultat varie sans toujours comprendre pourquoi. Je vous explique comment la variation de vos stocks influence directement vos charges et votre bénéfice, et comment la comptabiliser sans erreur.

Comment calculer la variation des stocks ?

La variation des stocks va impacter le résultat de votre entreprise.

En effet, la variation des stocks représente la différence de stock entre l’exercice précédent et l’exercice en cours de clôture.

Par exemple :

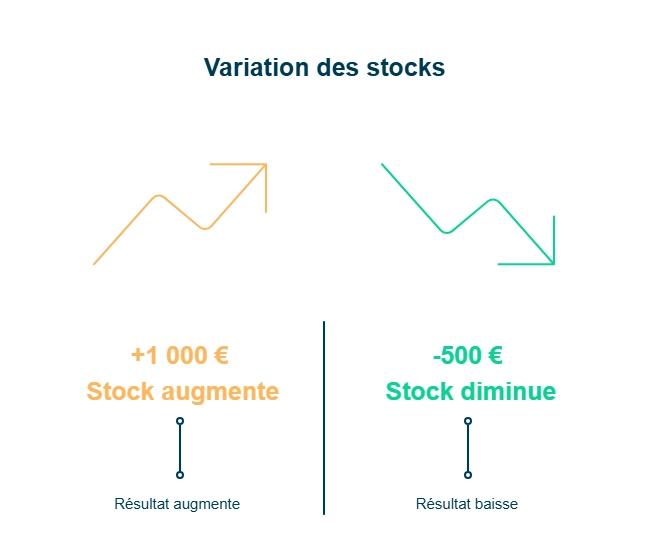

Le stock était de 1 000 € au 31/12/2023. Il est de 500 € au 31/12/2024, la variation de stock est donc de -500 €. Cela veut dire que vous avez consommé du stock. Vous n'avez pas eu besoin d'acheter ces marchandises sur l'exercice.

Dans notre exemple, la variation va venir impacter les charges de la société de + 500€ donc diminuer son résultat de 500 €. En effet, sur les 1 000 € de stock de l’exercice précédent, il n’en reste plus que 500 € lors de la clôture, donc 500 € de stock ont été revendus lors de l’exercice. Ces 500 € viennent donc, lors de l’exercice où la marchandise a été revendue, impacter son résultat de - 500 €.

Prenons un autre exemple :

Lors d’un premier exercice : la société a acheté pour 15 000 € de marchandises ou articles, or il lui reste 1 000 € de marchandises ou articles en stocks à la fin de son exercice comptable.

La variation de stocks est donc de +1 000 € de marchandises ou articles encore non revendus. Elle annule la charge d’achat des marchandises ce qui provoque une diminution des charges et une augmentation du résultat de + 1 000 €.

Où mettre le stock dans le compte de résultat ?

La variation de stock s’enregistre dans le compte de résultat :

- 603100 pour les stocks de matières premières ;

- 603200 pour les stocks d’autres approvisionnements ;

- 603700 pour les stocks de marchandises ;

- 713300 pour les encours de biens ;

- 713400 pour les encours de services.

Comment calculer la valeur finale des stocks ?

Pour calculer la valeur finale de vos stocks, il suffit de multiplier la quantité de stock par le prix de valorisation.

En résumé, la variation des stocks traduit l’évolution entre le stock de début et celui de fin d’exercice, et influence directement votre résultat comptable. Si vos stocks diminuent, vos charges augmentent et votre résultat baisse ; s’ils augmentent, vos charges diminuent et votre résultat progresse.

La variation se comptabilise dans le compte de résultat, via les comptes 603 et 713 selon la nature du stock (matières premières, marchandises, encours).

Enfin, la valeur finale du stock se calcule simplement en multipliant la quantité restante par son prix unitaire de valorisation.

L'importance des stocks dans l'actif du bilan comptable

Concernant le bilan comptable, les stocks viennent à l’actif de celui-ci, tout comme les immobilisations. Voici les comptes de classe à utiliser :

- 31 pour les stocks de matières premières ;

- 32 pour les stocks d’approvisionnements ;

- 33 pour les encours de produits ou travaux ;

- 34 pour les encours de services ;

- 35 pour les stocks de produits ;

- 37 pour les stocks de marchandises.

Le stock est donc un bien appartenant à l’entreprise qui est inscrit à l’actif du bilan.

Faut-il avoir beaucoup de stocks ? Quel impact et conséquences ?

Le stock est déterminé lors de l’inventaire et est fixé à ce moment-là. Plus vous avez de stock, plus cela fait diminuer vos charges et donc augmenter votre résultat et votre imposition.

Si vous n’avez pas de stock, cela n’aura donc aucun impact sur votre résultat, il n’y aura pas d’opération comptable à passer concernant le stock dans votre comptabilité, au moment du bilan.

Comment comptabiliser le stock dans un bilan ?

Lors de l’écriture d’inventaire, le stock est comptabilisé selon sa nature :

- les marchandises : compte 37 au débit et 6037 au crédit ;

- les matières premières : compte 31 au débit et 6031 au crédit ;

- les produits finis : compte 35 au débit et 7135 au crédit.

Ces écritures sont passées à la date de votre bilan, puis extournées (annulées) au premier jour de l’exercice suivant.

Lors du prochain bilan, il faudra de nouveau comptabiliser le stock à votre date de clôture, ce que l'on appelle le stock final, puis l’extourner, etc.

Stock initial et final : comprendre la différence

Le stock initial correspond au stock en début d’exercice. Le stock final correspond au stock à la date de clôture, à la fin de votre exercice comptable.

Valorisation des stocks : différence entre TTC et HT

Le stock se valorise au montant hors taxes, comme toutes les opérations présentes dans le compte de résultat de la société (sauf si la société est en franchise en base de TVA, tout sera comptabilisé en TTC).

En effet, la TVA n’a pas d’impact pour une société, elle est complètement neutre, car elle peut récupérer la TVA lors de ses achats et doit la facturer, en plus du HT à ses clients.

- Le stock est un levier essentiel de votre bilan comptable. Savoir l’évaluer et le comptabiliser garantit la fiabilité de vos comptes et une meilleure lecture de votre performance.

- Votre mission consiste à réaliser un inventaire précis, à valoriser chaque élément au juste coût d’acquisition ou de production, puis à le transmettre à votre expert-comptable.

- Les points de vigilance concernent les erreurs d’inventaire, de valorisation et la confusion entre stock initial et stock final.

Pour sécuriser vos démarches, les experts-comptables en ligne Dougs vous accompagnent dans la valorisation et la comptabilisation de vos stocks.

FAQ sur le stock bilan

Comment comptabiliser les stocks dans un bilan comptable ?

Pour comptabiliser vos stocks dans le bilan comptable, il faut suivre trois étapes simples :

- Réaliser un inventaire des stocks : déterminez la composition de vos stocks : matières premières, marchandises, produits finis ou travaux en cours. Cet inventaire se fait à la clôture de l’exercice comptable.

- Évaluer vos stocks :

- les matières premières et marchandises se valorisent au coût d’achat (prix + frais de transport, droits de douane, etc.) ;

- les produits finis et travaux en cours se valorisent au coût de production, intégrant les charges directes (ex. : charges de personnel, sous-traitants).

- Enregistrer les écritures comptables :

- le stock final figure à l’actif circulant du bilan, dans les comptes de la classe 3 du PCG ;

- l’écriture de constatation se passe en débit du compte 3 et crédit du compte 603 ;

- le stock initial de l’exercice suivant correspond au stock final de l’exercice précédent, via une écriture d’extourne.

Une bonne évaluation et comptabilisation de vos stocks garantissent un bilan juste et une imposition maîtrisée.

Où apparaissent les stocks dans le bilan ?

Les stocks figurent à l’actif du bilan comptable, dans la catégorie des actifs circulants. Ils représentent les biens détenus par votre entreprise à la clôture de l’exercice et destinés à être vendus ou transformés.

Les comptes utilisés dépendent du type de stock :

- 31 : matières premières ;

- 32 : approvisionnements ;

- 33 : encours de production ;

- 34 : encours de services ;

- 35 : produits finis ;

- 37 : marchandises.

Ces montants apparaissent au débit du compte 3, puis impactent le compte de résultat via le compte 603 (variation de stock) lors de l’écriture d’inventaire.

Comment bien gérer vos stocks et définir le bon niveau ?

Une bonne gestion des stocks garantit la disponibilité de vos produits sans immobiliser trop de trésorerie. Votre niveau de stock optimal doit couvrir vos besoins tout en limitant les coûts de détention.

Pour y parvenir :

- réalisez un inventaire régulier ;

- identifiez les stocks obsolètes ;

- et fixez un stock d’alerte pour éviter les ruptures.

Appuyez-vous sur des méthodes de valorisation fiables et le principe de prudence pour évaluer vos stocks.

Un stock trop élevé entraîne une surcapitalisation, tandis qu’un stock trop faible génère des retards. Les systèmes de gestion automatisés permettent d’ajuster vos niveaux efficacement.

Comment réaliser un inventaire de stock fiable et éviter les erreurs ?

L’inventaire des stocks est essentiel pour garantir la fiabilité de votre bilan. Il permet de vérifier la présence réelle des biens inscrits en compte 3 et d’assurer une valorisation juste.

Adoptez une méthodologie rigoureuse :

- formez votre personnel ;

- suivez les mouvements de stock ;

- et pratiquez un inventaire physique ou permanent.

Les inventaires tournants limitent les interruptions d’activité.

Évitez les erreurs fréquentes : écarts d’inventaire, oublis de stocks en cours, ou produits obsolètes non déduits. Ces fautes peuvent entraîner des pertes financières et fausser vos comptes.

Stéphanie est superviseuse comptable. Chez Dougs, elle encadre l’équipe Beige, spécialisée BNC-BIC dossier à l'impôt sur le revenu. Pianiste et mélomane passionnée, cette ancienne responsable de portefeuille client est un cador du travail bien fait et bien organisé ! Au rythme de la musique, elle chorégraphie au millimètre près son équipe, des webinars et vos missions.

En savoir plus