Se connecter

Se connecterTaxe professionnelle : explications et points clés

Vous avez sans doute déjà entendu parler de la taxe professionnelle. Pourtant, lorsque vous cherchez à savoir si votre entreprise doit encore la payer, les réponses semblent parfois contradictoires. Beaucoup d’entrepreneurs pensent qu’elle existe toujours. D’autres évoquent la cotisation foncière des entreprises (CFE) ou la cotisation sur la valeur ajoutée des entreprises (CVAE) sans vraiment expliquer le lien.

Cette confusion est normale. La fiscalité locale des entreprises a beaucoup évolué ces dernières années. Si vous dirigez une très petite entreprise (TPE), une petite et moyenne entreprise (PME) ou si vous travaillez en indépendant, vous avez surtout besoin de savoir une chose : ce que vous devez réellement payer aujourd’hui.

Je vais donc vous expliquer simplement ce qu’est devenue la taxe professionnelle, quels impôts l’ont remplacée et comment anticiper leur impact sur votre trésorerie. Si vous souhaitez vous faire accompagner pour mieux gérer ces obligations, vous pouvez aussi faire appel à un expert-comptable en ligne.

- La taxe professionnelle n’existe plus aujourd’hui. Elle a été supprimée par la loi de finances pour 2010 afin de réduire la pression fiscale sur les entreprises et d'encourager l’investissement productif.

- Elle a été remplacée par la contribution économique territoriale (CET). Cet impôt local comprend deux cotisations principales : la CFE et la CVAE. Vous pouvez aussi consulter notre guide pour comprendre comment est calculée la CFE.

- La CFE concerne la majorité des entreprises. Elle repose principalement sur la valeur locative des locaux professionnels utilisés pour votre activité.

- La CVAE est en cours de suppression progressive. Les réformes récentes prévoient sa disparition afin d’alléger la fiscalité des entreprises.

- Ces impôts financent les collectivités locales.

- Certaines situations nécessitent une vigilance particulière. C’est le cas si vous ouvrez un établissement secondaire, si vous changez la surface de vos locaux, ou si vous utilisez des locaux mis à disposition.

- Certaines déclarations sont obligatoires. Lors de la création ou d’un changement dans votre activité, vous devez notamment déposer la déclaration 1447-C ou la déclaration modificative 1447-M dans les délais prévus.

Je vous détaille tout cela dans cet article pour que vous puissiez y voir plus clair dans votre situation et anticiper plus sereinement les impôts locaux de votre entreprise.

La taxe professionnelle existe-t-elle encore aujourd’hui ?

Si vous tapez “taxe professionnelle” sur Google, c’est souvent pour une raison simple : vous voulez savoir ce que votre entreprise doit réellement payer. La question est utile car ce vieux terme circule encore largement. Le problème, c’est qu’il peut vous faire partir sur une mauvaise piste. Je vais donc clarifier ce point dès le départ, puis vous montrer ce qui l’a remplacée en pratique.

La suppression de la taxe professionnelle par la loi de finances pour 2010

La réponse est claire : la taxe professionnelle n’existe plus aujourd’hui.

Avant sa suppression, la taxe professionnelle était un impôt local dû par les personnes physiques ou les personnes morales qui exerçaient une activité professionnelle non salariée en France.

En pratique, elle concernait donc une entreprise établie en France, dès lors qu’elle exerçait une activité économique habituelle. Son fonctionnement reposait en partie sur les moyens d’exploitation de l’entreprise, ce qui a longtemps alimenté les critiques, notamment pour les structures qui investissaient dans leurs locaux ou leurs équipements.

Elle a été supprimée par la loi de finances pour 2010. À l’époque, l’objectif affiché était d’alléger la fiscalité qui pesait sur les entreprises, en particulier sur leurs investissements productifs. Autrement dit, l’idée était d’éviter qu’une entreprise soit trop pénalisée lorsqu’elle s’équipe, se développe ou modernise ses moyens de production.

Pour mieux comprendre ces mécanismes et structurer votre gestion au quotidien, vous pouvez consulter ce guide pour savoir comment gérer la comptabilité de votre entreprise.

Concrètement, si vous créez ou dirigez une entreprise en 2026, vous ne payez plus la taxe professionnelle au sens ancien du terme. En revanche, vous pouvez toujours être redevable d’impôts locaux. C’est ce décalage qui entretient la confusion : beaucoup de dirigeants continuent d’utiliser l’ancien nom, alors que les obligations actuelles reposent sur de nouvelles règles.

Peut-être que vous vous reconnaîtrez dans cette situation :

- vous recevez un avis fiscal ;

- vous voyez passer le mot CFE ;

- vous entendez parler de CVAE ;

- puis quelqu’un vous dit “c’est la taxe professionnelle”.

Ce raccourci est fréquent, mais il n’est pas exact. Pour mieux piloter vos charges, mieux vaut partir des bons termes. Chaque cotisation a sa logique, ses seuils, ses dates, ses points de vigilance.

La contribution économique territoriale, nouvel impôt local des entreprises

Depuis cette réforme, la taxe professionnelle a été remplacée par la CET. Derrière ce nom un peu technique, il faut retenir une idée simple : il s’agit du cadre fiscal local qui concerne aujourd’hui de nombreuses entreprises. Cette contribution comprend deux volets :

- la CFE qui repose notamment sur la valeur locative des locaux utilisés pour l’activité ;

- la CVAE qui dépend de la valeur ajoutée produite par l’entreprise sous certaines conditions de chiffre d’affaires.

Autrement dit, ce que certains appellent encore la “nouvelle taxe professionnelle” ne correspond pas à un simple changement de nom. Le système a été réorganisé.

Aujourd’hui, vous devez raisonner en contribution économique territoriale. Elle repose sur la cotisation foncière des entreprises, puis éventuellement sur la cotisation sur la valeur ajoutée des entreprises selon votre activité.

Cette précision est importante, car elle vous évite de confondre un ancien impôt supprimé avec les obligations fiscales locales qui s’appliquent réellement à votre entreprise.

Je vous précise tout de suite un point important pour 2026 : la CVAE n’a pas disparu d’un coup. Le ministère de l’Économie indique que sa suppression reste progressive, avec un calendrier désormais maintenu jusqu’en 2030 par la loi de finances pour 2026. Ce détail compte, car beaucoup d’entrepreneurs pensent qu’elle a déjà totalement disparu. Ce n’est pas encore le cas.

C’est souvent elle qui crée la surprise en trésorerie, surtout lors d’une installation, d’une évolution de local ou de l’ouverture d’un second établissement. La suite de l’article va donc répondre à la vraie question derrière “taxe professionnelle” : ce que vous payez aujourd’hui, dans quels cas, puis comment l’anticiper sans subir la note au dernier moment.

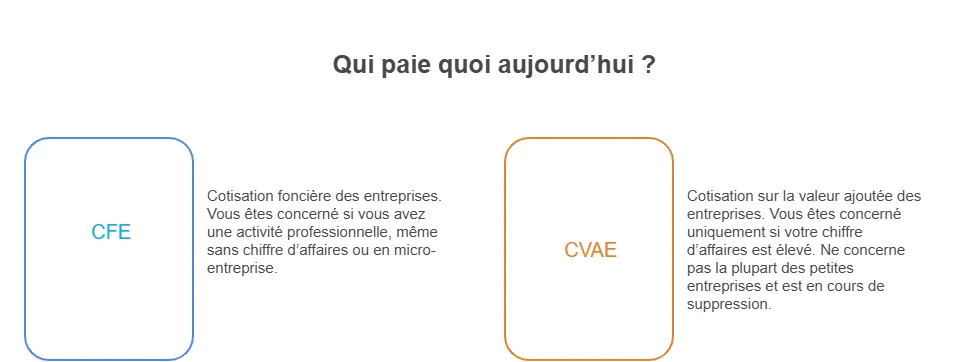

Que paient réellement les entreprises aujourd’hui : la CFE et la CVAE

La vraie question est simple : quels impôts locaux devez-vous réellement payer aujourd’hui ? Entre les sigles et les exceptions, il est facile de s’y perdre. Voici l’essentiel à retenir : votre fiscalité locale repose principalement sur deux cotisations, la CFE, puis éventuellement la CVAE.

La cotisation foncière des entreprises (CFE) : entreprises concernées et fonctionnement

La CFE concerne la majorité des entreprises. Elle s’applique aux structures qui exercent une activité professionnelle de manière habituelle. Cela inclut :

- les sociétés commerciales comme les SARL ou SAS ;

- les entrepreneurs individuels ;

- les micro-entrepreneurs, même avec peu de chiffre d’affaires.

Pour comprendre la CFE, il faut partir de sa base de calcul. Elle repose principalement sur la valeur locative des biens immobiliers utilisés pour votre activité professionnelle. Cela signifie que l’administration fiscale regarde la valeur théorique de vos locaux, comme si vous les louiez.

Concrètement, cela peut correspondre à :

- un bureau que vous louez ;

- un local commercial ;

- un atelier ou un espace de stockage.

Même si vous travaillez depuis chez vous, vous pouvez être concerné. Dans ce cas, une base minimale est souvent appliquée.

La raison est simple : la CFE ne dépend pas directement de votre chiffre d’affaires, mais de votre implantation.

Autre point important : le montant de la CFE dépend aussi de votre commune. Ce sont les collectivités territoriales qui fixent les taux. Deux entreprises identiques peuvent donc payer des montants différents selon leur localisation.

Voici les éléments qui influencent le montant :

- la localisation de votre entreprise ;

- la surface des locaux utilisés ;

- la valeur retenue par l’administration.

Dans certains cas, vous pouvez bénéficier d’exonérations, notamment au début de votre activité. Par exemple, l’année de création est généralement exonérée de CFE. Mais dès l’année suivante, vous pouvez être imposé.

La cotisation sur la valeur ajoutée des entreprises (CVAE) et sa suppression progressive

La CVAE fonctionne différemment. Ici, on ne regarde plus vos locaux, mais la richesse que votre entreprise produit. Cette richesse est appelée valeur ajoutée. C’est, en simplifiant, ce que votre entreprise crée après avoir payé ses charges.

Mais toutes les entreprises ne sont pas concernées. La CVAE dépend du chiffre d’affaires. Elle concerne principalement les structures qui dépassent un certain seuil.

Aujourd’hui, il faut retenir deux points essentiels :

- les petites entreprises ne sont généralement pas concernées ;

- la CVAE est en cours de suppression progressive.

La CVAE s’applique encore dans certaines situations en 2026. Sa suppression étant progressive, elle n’a pas encore totalement disparu. Selon votre situation, vous pouvez donc toujours être concerné, notamment si votre chiffre d’affaires est élevé.

Prenons un exemple simple pour bien comprendre la logique :

- une petite activité indépendante avec un chiffre d’affaires modeste ne paiera pas de CVAE ;

- une entreprise avec plusieurs centaines de milliers d’euros de chiffre d’affaires peut être concernée.

La CVAE repose donc sur une logique différente de la CFE :

- la CFE dépend de votre implantation ;

- la CVAE dépend de votre activité économique.

| Critère | CFE | CVAE |

|---|---|---|

| Base de calcul | Locaux professionnels | Valeur ajoutée |

| Dépend de | L’implantation | L’activité économique |

| Entreprises concernées | La majorité | Seulement au-dessus d’un certain seuil |

| Situation en 2026 | Toujours en vigueur | Suppression progressive |

Pour résumer simplement :

- si vous êtes une petite structure, votre principal sujet sera la CFE ;

- si votre entreprise grandit, la CVAE peut entrer en jeu, même si elle tend à disparaître.

Aujourd’hui, votre priorité est de comprendre la CFE, puis de vérifier si la CVAE vous concerne encore. La suite va vous aider à comprendre comment ces cotisations sont calculées concrètement.

Comment sont calculées les cotisations qui ont remplacé la taxe professionnelle ?

Vous savez désormais ce que recouvre l’ancien terme de taxe professionnelle. Il reste une question très concrète : sur quoi se base l’administration pour calculer ce que vous devez payer ? C’est un point essentiel si vous voulez éviter une mauvaise surprise de trésorerie, surtout lorsque votre activité évolue ou que vos locaux changent.

La base d’imposition : valeur locative des immobilisations corporelles et valeur ajoutée taxable

Pour la CFE, l’administration retient surtout la valeur locative des immobilisations corporelles utilisées pour l’activité. Dit plus simplement, elle s’appuie sur la valeur de vos locaux professionnels. Plus vos surfaces sont importantes, plus l’emplacement est valorisé, plus la base d’imposition peut augmenter.

Cela peut concerner :

- un bureau ;

- un local commercial ;

- un atelier ;

- un entrepôt.

Pour la CVAE, la logique est différente. Ici, l’administration regarde la valeur ajoutée taxable, c’est-à-dire la richesse produite par votre entreprise. Cette cotisation ne repose donc pas sur vos mètres carrés, mais sur votre activité économique.

Pour le dire simplement :

- la CFE regarde surtout votre implantation ;

- la CVAE regarde surtout la richesse créée par votre activité.

Par exemple, si vous travaillez seul dans un petit bureau, votre base ne sera pas la même que celle d’une entreprise installée dans un local commercial plus grand. Cette différence explique déjà pourquoi deux activités proches peuvent recevoir des montants différents.

Vous avez donc intérêt à bien distinguer ces deux bases avant d’estimer ce que votre entreprise devra payer.

Les taux d’imposition et le rôle des collectivités territoriales dans la fiscalité locale

Une fois la base d’imposition déterminée, il faut encore appliquer un taux. C’est ici que la dimension locale reprend toute son importance. Les collectivités territoriales fixent une partie de cette fiscalité, ce qui explique les écarts d’un territoire à l’autre.

Concrètement, cela signifie que deux entreprises comparables installées dans deux communes différentes peuvent recevoir des montants différents.

Cette logique rappelle que ces cotisations ne sont pas de simples lignes fiscales abstraites. Elles participent au financement des collectivités locales, ce qui explique en partie les différences de montant selon les communes. Pour vous, le réflexe utile consiste donc à regarder à la fois votre base d’imposition et le lieu exact où votre activité est installée.

Ce raisonnement permet déjà d’anticiper une grande partie du montant. Il faut ensuite vérifier si vous pouvez bénéficier d’une exonération ou si votre situation relève d’un cas particulier.

Les exonérations et situations particulières selon l’activité

Vous ne serez pas toujours imposé de la même manière selon votre activité ou votre statut. C’est un point utile à vérifier, car certaines situations permettent de réduire, voire d’éviter la cotisation pendant un temps. Je vais donc vous présenter les cas les plus fréquents pour vous aider à repérer rapidement si votre entreprise peut en bénéficier.

Les exonérations de plein droit ou temporaires

Certaines activités bénéficient d’exonérations automatiques. C’est le cas, par exemple, de certaines activités agricoles, artistiques ou non lucratives. Il existe aussi des exonérations temporaires, notamment lors de la création de l’entreprise ou dans certaines zones aidées. Le bon réflexe consiste donc à vérifier votre activité précise, car une exonération ne s’applique jamais sur une simple intuition.

Les cas spécifiques selon votre statut

Votre statut peut aussi modifier les règles applicables. Un micro-entrepreneur, un professionnel relevant des bénéfices non commerciaux ou un vendeur à domicile indépendant ne se trouvent pas toujours dans la même situation. Là encore, tout dépend du cadre exact de votre activité. Cette vérification peut vous éviter de payer trop tôt, ou de passer à côté d’un avantage temporaire.

Encore faut-il vérifier si vous entrez bien dans le bon cas.

Les points de vigilance pour les dirigeants d’entreprise

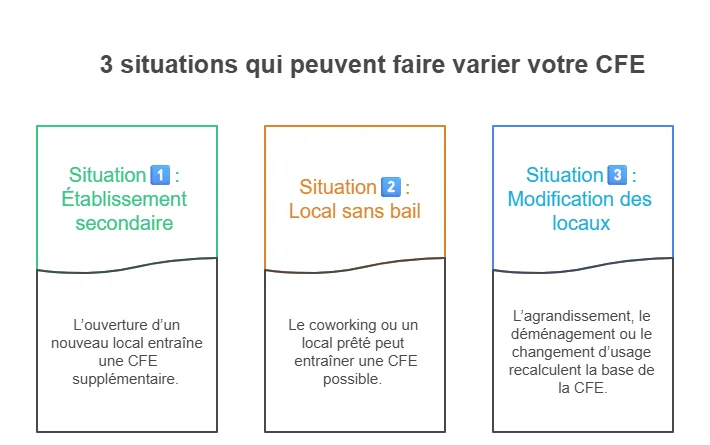

Sur le papier, votre activité ne change pas toujours beaucoup. En pratique, certains événements peuvent faire évoluer votre cotisation. Je vais vous montrer les trois cas qui créent le plus souvent une mauvaise surprise de trésorerie.

Attention à la CFE en cas d’établissement secondaire

Si vous ouvrez un second lieu d’activité, vous pouvez devoir payer une cotisation foncière des entreprises supplémentaire. Cela peut concerner :

- un bureau ;

- une boutique ;

- un entrepôt.

Chaque établissement est pris en compte séparément. Si vous développez votre activité sur plusieurs sites, mieux vaut donc anticiper cet impact avant de recevoir l’avis d’imposition.

Convention de mise à disposition de locaux

Vous pouvez aussi être concerné si vous utilisez un local sans être locataire au sens classique. Cela arrive, par exemple, dans ces situations :

- coworking ;

- mise à disposition gratuite ;

- prêt de bureau.

Dans ce cas, l’administration peut considérer que vous disposez bien d’un espace pour exercer votre activité. Le fait de ne pas signer un bail classique ne suffit donc pas toujours à écarter la cotisation.

Modification de surface ou changement d’affectation

Un changement apparemment simple peut aussi modifier votre base d’imposition. C’est le cas si vous :

- agrandissez vos locaux ;

- déménagez ;

- changez l’usage d’un espace professionnel.

Comme la valeur locative peut évoluer, votre cotisation peut suivre le même mouvement. Ces changements peuvent avoir un effet direct sur votre fiscalité locale.

Certains changements dans votre organisation peuvent aussi modifier ce que vous devrez payer. C’est pour cela que les déclarations fiscales ne doivent pas être traitées à la légère.

Les déclarations fiscales liées à la CFE et à la CVAE

Pour que votre cotisation soit correctement calculée, certaines déclarations sont indispensables. Le risque est simple : une cotisation mal calculée ou une situation mal signalée. Je vous rappelle donc les deux formulaires à connaître.

La déclaration 1447-C lors de la création

Lorsque vous créez votre entreprise, vous devez déposer la déclaration 1447-C. Elle permet de signaler votre situation initiale à l’administration fiscale. Si vous êtes en phase de lancement, vous pouvez aussi consulter ce guide complet sur les étapes de création d’entreprise.

Cette démarche doit être réalisée avant le 31 décembre de l’année de création. Si vous débutez votre activité, c’est un document à repérer très tôt pour éviter un oubli.

La déclaration modificative 1447-M

Si votre situation évolue, vous devez parfois déposer la déclaration 1447-M. Cela peut concerner, par exemple :

- un changement de local ;

- une modification d’activité ;

- une évolution de surface.

Cette déclaration doit être déposée avant le deuxième jour ouvré suivant le 1er mai. Elle permet d’actualiser votre situation pour éviter un calcul erroné de votre cotisation. Pour éviter toute erreur, vous pouvez aussi consulter ce guide détaillé pour déclarer correctement votre CFE.

Ces déclarations jouent un rôle direct dans le montant que vous paierez. C’est pour cela qu’il faut savoir lire correctement votre avis d’imposition.

Comprendre l’avis d’imposition et anticiper le montant à payer

Recevoir un avis de cotisation foncière des entreprises peut sembler technique au premier regard. Pourtant, quelques repères suffisent pour comprendre l’essentiel. Je vais vous montrer ce qu’il faut regarder en priorité.

Comment lire un avis d’imposition

Sur votre avis, vous retrouvez généralement trois informations clés :

- la base d’imposition ;

- le taux appliqué ;

- le montant final.

Le principe est simple : la base est multipliée par un taux, ce qui donne le montant dû. Si vous comprenez ces trois lignes, vous avez déjà une vision claire de la logique utilisée pour calculer votre cotisation.

Comment anticiper votre trésorerie ?

Pour éviter une surprise, vous pouvez prendre quelques repères simples :

- identifier votre base à partir de vos locaux ou de votre surface ;

- regarder les taux de votre commune ;

- anticiper une variation si votre situation change.

Ce réflexe vous aide à mieux piloter votre trésorerie. Pour aller plus loin, vous pouvez aussi utiliser un outil pour estimer le montant de votre CFE.

Plus vous comprenez votre avis tôt, plus vous pouvez anticiper son impact sur votre budget.

Vous avez désormais une vision claire de vos obligations locales. L’essentiel consiste à identifier ce que votre entreprise doit payer, puis à vérifier les points qui peuvent faire varier votre cotisation.

Concrètement, pour piloter votre fiscalité, vous devez :

- identifier vos locaux et votre implantation ;

- vérifier votre situation (création, évolution, exonération) ;

- anticiper le montant pour mieux piloter vos charges.

Restez vigilant en cas de changement : ouverture d’un établissement, modification de surface, évolution de votre activité.

Si vous souhaitez sécuriser vos obligations fiscales ou mieux anticiper vos charges, vous pouvez vous faire accompagner. Chez Dougs, nous aidons les entrepreneurs à comprendre leur fiscalité et à prendre les bonnes décisions pour leur entreprise.

FAQ : les questions fréquentes sur la taxe professionnelle

La taxe professionnelle existe-t-elle encore en 2026 ?

Non. La taxe professionnelle a été supprimée en 2010. Aujourd’hui, vous êtes surtout concerné par la CFE, puis éventuellement la CVAE selon votre activité.

Pourquoi entendez-vous encore parler de taxe professionnelle ?

Parce que le terme est resté dans le langage courant. Beaucoup d’entrepreneurs utilisent encore “taxe professionnelle” pour parler de la fiscalité locale des entreprises, alors que cet impôt a été remplacé par la contribution économique territoriale.

Devez-vous payer la CFE même sans chiffre d’affaires ?

Oui, dans la plupart des cas. La cotisation foncière des entreprises (CFE) dépend surtout de vos locaux ou d’une base minimale, pas directement de votre chiffre d’affaires. Vous pouvez donc être imposé même si votre activité est faible ou récente.

Les micro-entrepreneurs doivent-ils payer la CFE ?

Oui. Un micro-entrepreneur est exonéré la première année. Ensuite, la CFE s’applique, sauf exonérations spécifiques selon la situation ou l’activité.

Comment savoir combien votre entreprise devra payer ?

Vous devez regarder plusieurs éléments :

- vos locaux professionnels ;

- votre commune ;

- votre chiffre d’affaires ;

- votre situation (création, modification, exonération).

Ces critères permettent d’estimer si vous êtes concerné uniquement par la CFE ou aussi par la CVAE.

Que faire en cas de changement de local ou d’activité ?

Vous devez déclarer votre nouvelle situation via la déclaration 1447-M. Cette démarche permet d’éviter un mauvais calcul de votre cotisation, notamment en cas de changement de surface ou d’affectation.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus