Se connecter

Se connecterComment calculer votre CFE sans mauvaise surprise ? Les règles à connaître en 2026

Vous venez de voir votre avis de CFE et vous ne comprenez pas le montant ? Besoin de clarifier comment est calculée la CFE ? Les règles de la cotisation foncière des entreprises ou CFE peuvent néanmoins être confuses : qui décide du montant de la CFE ? Quelle est l'incidence de votre localité sur le montant de la CFE ? Quelles sont les conditions pour être exonéré de la CFE ? Des questions que de nombreux clients de notre cabinet expert-comptable Dougs se posent. Je vous explique comment calculer et payer la CFE en 2025.

Voici les 5 points clés à retenir sur le calcul et paiement de la CFE :

- La CFE est un impôt local dû par toute personne (physique ou morale) exerçant une activité professionnelle non salariée au 1er janvier

- La CFE est calculée sur la valeur locative des biens utilisés ou une base minimale selon le chiffre d’affaires

- L’exonération de CFE s’applique pour la 1re année pour toute nouvelle entreprise, puis une exonération partielle/permanente est possible selon l’activité (artisans, artistes, professions libérales réglementées…)

- Le paiement est à réaliser au plus tard le 16 juin (acompte de CFE si montant > 3000€ en 2024) et/ou 15 décembre (solde total ou avec déduction d’acompte), sauf paiement mensualisé, par prélèvement automatique ou ponctuel sur le site impôts.gouv.fr.

Qu'est-ce que la cotisation foncière des entreprises ?

La cotisation foncière des entreprises fait partie, avec la CVAE (cotisation sur la valeur ajoutée des entreprises), de la CET, la contribution économique territoriale. Il s'agit d'un impôt local. La base d’imposition est la valeur locative des biens passibles à la taxe foncière, affectés à l’activité professionnelle. Si vous êtes en activité non salariée au 1er janvier, vous êtes concerné par la CFE, et ce, peu importe le statut juridique de votre entreprise (sauf exonérations spécifiques).

Qui doit payer la cotisation foncière des entreprises ?

Toute personne, qu’il s’agisse d’une personne physique ou morale et quel que soit son statut juridique (entreprise individuelle, société, association, etc.) ou son régime fiscal (IR ou IS), est soumise à la CFE dès lors qu’elle exerce une activité professionnelle indépendante. Ainsi, les micro-entrepreneurs sont également assujettis à la CFE (sauf exonération spécifique, par exemple la première année de création).

Entreprises, statuts et activités soumises à la CFE

La CFE s'applique à tous types d'entreprises, qu'elles soient représentées par une personne physique ou morale. Elle ne dépend pas du statut de l'entreprise, mais d'une activité non salariée et habituelle. Dans certains cas, la personne physique ou morale peut néanmoins bénéficier d'une exonération, temporaire ou définitive :

- Exonération totale la première année d’activité (année de création) pour toutes les entreprises nouvellement créées.

- Exonération si le chiffre d’affaires ou de recettes de l’année précédente est inférieur au seuil fixé pour la CFE (5 000 € en 2024).

- Exonérations spécifiques prévues par la loi pour certaines activités (agricoles, artisanales sous conditions, certaines associations, etc.) ou en fonction de la localisation (zones franches, etc.).

Activités non soumises à la CFE

Certaines activités sont exemptées du paiement de la CFE, sous conditions, de façon définitive, voici quelques exemples :

- Artisans (sans apprentis)

- Taxi et ambulances

- Exploitants agricoles

- Artistes-auteurs

- Vendeurs à domicile indépendants

Comment calculer la CFE : méthode et formule

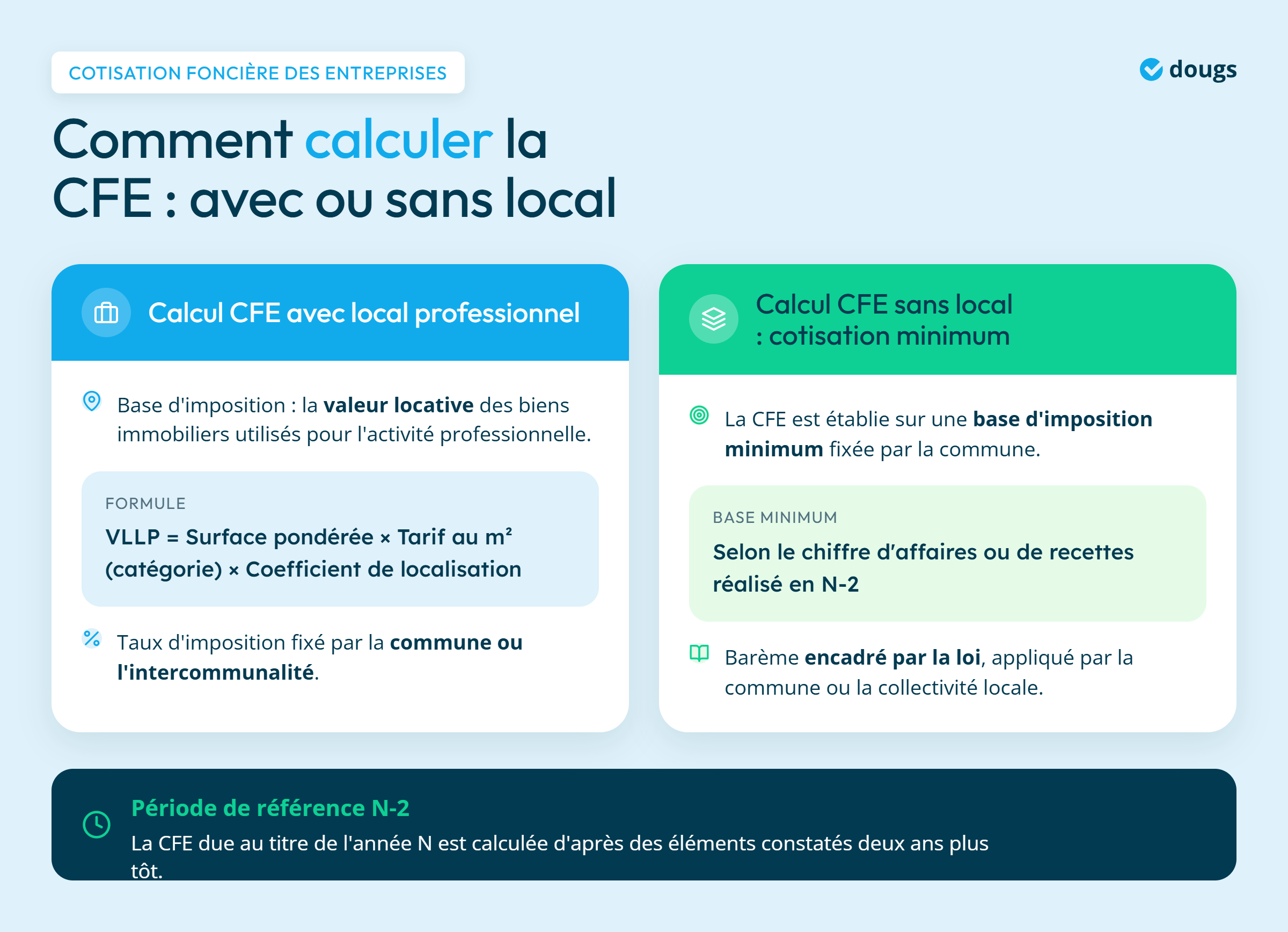

Le calcul de la cotisation foncière des entreprises (CFE) repose principalement sur la valeur locative des biens immobiliers utilisés pour l’activité professionnelle. La base d’imposition correspond à cette valeur locative, à laquelle s’applique un taux fixé par la commune ou l’intercommunalité. Voyons comment vous pouvez calculer votre potentielle CFE.

La valeur locative

La CFE est calculée sur la base de la valeur locative des biens immobiliers utilisés par les entreprises (siège et établissements secondaires) en N-2, c’est-à-dire 2 ans avant l’année d’imposition considérée. Ainsi, la CFE 2025 est calculée sur les biens utilisés en 2023.

Le montant de CFE due s’obtient en multipliant la valeur locative cadastrale de chaque bien imposable par le taux d’imposition.

La valeur locative cadastrale est déterminée directement par l’administration fiscale. Dans certains cas, cette valeur locative fait l’objet d’une réduction.

Base d'imposition et taux CFE par commune

Pour ce qui est du taux d’imposition, il est fixé par la commune sur le territoire de laquelle se trouve le bien considéré.

En effet, vous recevrez autant d’avis de CFE que vous avez d’établissements dans des communes distinctes. Il est donc important de bien signaler toute création d’établissement secondaire ou transfert de siège social en souscrivant une déclaration 1447-C. Cette déclaration 1447-C doit être déposée en cas de création et modification d’établissement).

Dans tous les cas, vous recevrez vos avis de CFE courant novembre, et ceux-ci indiqueront précisément le montant dont vous serez redevable.

À noter : la CFE est majorée d’une taxe additionnelle permettant de financer les chambres de commerce et d’industrie. Pour 2025, cette taxe est fixée à 1,12 % du montant de la CFE (article 1600 du code général des impôts).

Simulateur CFE : calculez votre cotisation

Envie de calculer votre CFE rapidement et sans calcul complexe ? Retrouvez notre simulateur CFE ci-dessous.

Simulateur : CFE

Calcul CFE avec local professionnel

Valeur locative des biens utilisés

Si vous utilisez un local professionnel, il est nécessaire de calculer la valeur locative. Le calcul de la valeur locative des locaux professionnels (VLLP) est réalisé avec cette méthode :

VLLP = Surface pondérée × Tarif au m² (catégorie) × Coefficient de localisation.

Voyons chaque composant de cette équation :

- La surface pondérée : 1 pour surfaces principales, 0,5 pour annexes couvertes, 0,2 pour non couvertes.

- La catégorie (ex. magasin, bureau, dépôt…) avec tarif €/m² par secteur.

- Le coefficient de localisation (0,70 à 1,30) selon la situation du local.

La valeur locative (VL) utilisée sur l’avis de CFE est la « valeur révisée (neutralisée, planchonnée) ».

Exemple de calcul VLLP

Voyons un exemple de calcul de VLLP pour un bureau de 120 m2

Bureau de 120 m² : 90 m² principaux + 30 m² de réserves.

Surface pondérée = 90×1 + 30×0,5 = 105 m².

Tarif « bureaux » du secteur : 80 €/m² ; coefficient de localisation 1,15.

VL = 105 × 80 × 1,15 = 9 660.

Commune : taux 26 % → CFE ≈ 2 512 €

Période de référence N-2

La période de référence N-2 est importante pour la CFE. En effet, la CFE due au titre de l’année N est calculée d’après des éléments constatés deux ans plus tôt (N-2). Concrètement, on retient notamment la valeur locative des locaux occupés en N-2 pour déterminer la base imposable.

Calcul CFE sans local : cotisation minimum

Pas de local, pas de CFE ? La réponse est plus complexe. À défaut de locaux ou lorsque la valeur locative est très faible, la CFE est établie sur une base d'imposition minimum, dont le montant est fixé par la commune ou la collectivité locale en fonction du chiffre d'affaires ou des recettes réalisés en N-2, et selon un barème encadré par la loi (voir tableau ci-après).

Barème de base minimal selon le chiffre d'affaires en 2025

Voici le barème CFE en 2025 pour entrepreneur sans local. Ce barème est utilisé par la commune pour déterminer votre base imposable, selon votre chiffre d'affaires hors taxes.

Le calcul de la CFE par statut juridique

La manière de calculer la Cotisation Foncière des Entreprises (CFE) varie selon la nature de l’activité, la présence ou non d’un local professionnel, ainsi que le statut juridique du contribuable. Pour mieux comprendre l’impact de ces paramètres sur le montant final, voici plusieurs exemples concrets de calcul de la CFE, adaptés aux situations les plus courantes.

CFE auto-entrepreneur et micro-entreprise

Voici un exemple de calcul de la CFE pour une micro-entreprise sans local :

- Chiffre d'affaires en N-2 : 65 000 €

- Tranche : 32 601 à 100 000 €

- Base minimale locale = 1 800 €

- Taux CFE = 26 % •

- Taxe CCI = 1,12 %

- Frais État = 3 % (sur CFE) + 9 % (sur taxes).

Calcul

- CFE : 1 800 × 26 % = 468,00 €

- Taxe CCI : 1 800 × 1,12 % = 20,16 €

- Frais État (sur CFE) : 468,00 × 3 % = 14,04 €

- Frais État (sur CCI) : 20,16 × 9 % = 1,81 €

**Total ≈ 468,00 + 14,04 + 20,16 + 1,81 = 504,01 € → ~ 504 €.

CFE en Location Meublée Non Professionnelle (LMNP)

La base de calcul de la CFE, dans le cadre d'une LMNP, est la valeur locative cadastrale des biens immobiliers utilisés pour l’activité, c’est-à-dire la valeur locative du ou des logements loués meublés. La base minimale varie selon le chiffre d’affaires ou de recettes réalisé par le contribuable.

Si vous n'avez pas de local professionnel et votre LMNP est gérée à domicile, alors la base est tout simplement la base minimale fixée par la commune. En effet, la CFE est due même si l’activité est exercée à domicile, sauf exonération spécifique. Le taux de CFE est fixé par la collectivité territoriale (commune ou EPCI).

La formule de CFE en LMNP est donc : CFE = Base (valeur locative si local professionnel ou base minimale) × Taux communal.

Pour plus de précisions, reportez-vous au tableau des bases minimales du CFE en 2025 ci-dessus.

CFE pour SCI et établissement secondaire

Même si la SCI est une société non commerciale, la déclaration de CFE pour les SCI s'applique, puisqu'elle concerne les "personnes physiques ou morales qui exercent à titre habituel une activité professionnelle non salariée" (article 1447 du code général des impôts).

Voyons les différents cas de figure de l’activité immobilière vis-à-vis de l’application de la CFE :

- Location nue à usage d’habitation : pas de CFE (ni sur le siège social ou les biens loués).

- Location nue à usage professionnel : pas de CFE en dessous de 100 000€ de recettes brutes ou chiffre d’affaires, CFE si location de courte durée (sur siège et biens loués) ou si location de longue durée de sorte que le loueur n’a pas la disposition du bien (cotisation minimale de CFE) au-delà de 100 000€ de recettes brutes ou chiffre d’affaires.

- Location meublée à usage d’habitation : CFE sur le siège et biens loués en cas de location de courte durée, cotisation minimale de CFE en cas de location de longue durée de sorte que le loueur n’a pas la disposition du bien.

- Location de locaux professionnels aménagés : CFE sur le siège et biens loués en cas de location de courte durée, cotisation minimale de CFE pour une location de longue durée de sorte que le loueur n’a pas la disposition du bien.

Taux CFE par ville : Paris, Lyon, Marseille

À titre indicatif, voici les derniers taux de CFE votés à Paris, Lyon et Marseille en 2025 selon PropulsebyCA :

- Paris : 17,86 %

- Lyon : 28,81 %

- Marseille : 34,12 %

Attention : le taux de CFE est une seule composante du calcul de la CFE. Le montant de la CFE dépend aussi de la base minimale, décidée par la commune précise (arrondissement, section…), la nature de l'activité.

Qui est exonéré de la cotisation foncière des entreprises ?

La plupart des entreprises doivent payer la CFE, mais il existe tout de même des conditions d’exonération partielles ou totales, ponctuelles ou permanentes. Voici les règles pour bénéficier d’une exonération de CFE.

Exonérations de CFE en première année

En principe, toutes les entreprises nouvellement créées sont exonérées de la cotisation foncière des entreprises (CFE) au titre de l’année de leur création. La CFE n’est donc due qu’à compter du 1er janvier de l’année suivant celle de la création de l’entreprise.

L’exonération s’applique automatiquement pour l’année de création, quelle que soit la forme juridique ou le régime fiscal de l’entreprise.

La CFE devient exigible à compter du 1er janvier de l’année suivant la création, sauf exonération spécifique ou temporaire prévue par la loi.

Attention, vous ne pouvez pas bénéficier de l'exonération de CFE si :

- Vous relancez une activité déjà existante (transfert ou reprise d'entreprise),

- L’activité n’est pas nouvelle et il s'agit d'une évolution juridique (succession, fusion, apport),

- L'entreprise est une succursale ou un établissement secondaire d’une entreprise existante,

- Vous exercez dans une structure non imposable par nature (organismes publics, etc.).

Exonérations permanentes par activité

Certaines activités bénéficient d'exonérations permanentes de CFE, certaines sous conditions, voici une liste non exhaustive :

| Catégorie | Exonération CFE | Précisions |

|---|---|---|

| Exploitants agricoles | ✅ Oui | Activités agricoles (production, élevage, sylviculture) |

| Pêcheurs artisanaux, sociétés de pêche artisanales et inscrites maritimes | ✅ Oui | Activité de pêche exercée à titre indépendant et manuel |

| Artisans et façonniers travaillant soit pour les particuliers avec des matériaux fournis, soit pour leur compte avec des matières leur appartenant | ✅ Oui | Doivent tirer l’essentiel du revenu de leur travail manuel |

| Artistes, auteurs (écrivains, peintres, compositeurs…) | ✅ Oui | Activité artistique exercée personnellement et sans but commercial |

| Professions médicales conventionnés secteurs 1 (médecins, auxiliaires médicaux, sages-femmes…) | ✅ Oui, partielle | Exonération facultative, totale ou partielle, permanente ou temporaire selon le type de convention |

| Enseignants, professeurs de musique à leur compte | ✅ Oui | Établissements privés d'enseignement du premier et second degré sous contrat avec l'État et d'enseignement supérieur sous convention ou reconnus d'utilité publique Professeurs de lettres, sciences et arts d'agrément et instituteurs primaires qui dispensent leur enseignement personnellement, soit à leur domicile ou au domicile de leurs élèves, soit dans un local dépourvu d'enseigne et ne comportant pas un aménagement spécial |

| Exploitants d’auto-écoles indépendantes (sous conditions) | ✅ Oui | Activité éducative personnelle, sans salariés enseignants |

| Sociétés coopératives agricoles | ✅ Oui | Activité exercée dans le cadre d’une coopérative agricole reconnue |

| Associations loi 1901 (sans but lucratif) | ✅ Oui | Gestion désintéressée, pas de concurrence avec le secteur marchand |

| Organismes d’enseignement privé sous contrat | ✅ Oui | Enseignement dispensé dans le cadre d’un contrat avec l’État |

| Exploitants d’une chambre d’hôtes à leur domicile (activité accessoire) | ✅ Oui | Activité occasionnelle, sans caractère commercial, exercée à domicile |

| Professeurs ou formateurs à domicile | ✅ Oui | Activité d’enseignement non commerciale, exercée personnellement |

Certaines activités peuvent aussi bénéficier d'une exonération de CFE permanente si la commune ou l'établissement public de coopération intercommunale (EPCI) vote la mesure, comme les meublés de tourisme classés, certaines entreprises artisanales, et les bâtiments agricoles. Pour plus de détails sur les exonérations et leurs conditions, consultez la liste officielle des activités exonérées de CFE et contactez votre collectivité locale.

Réductions et dégrèvements CFE possibles

Les entreprises dont les bases d'imposition à la CFE diminuent entre l'année de référence (avant-dernière année) et l'année précédant celle de l'imposition bénéficient, sur leur demande, d'un dégrèvement correspondant à la différence entre les bases afférentes à ces 2 années. Ainsi, pour les impositions de l'année N, il s'agit de la différence entre les bases de l'année N − 2 imposées en N et les bases de l'année N − 1 qui seront imposées en N + 1.

Selon l'administration, le montant du dégrèvement se calcule comme suit (BOI-IF-CFE-40-30-20-20 nᵒ 40) :

[Imposition N − (imposition N × bases N − 1 imposées en N + 1 / bases N − 2 imposées en N)]

Formule de dégrèvement :

Dégrèvement (sur l’année N) = bases d’imposition année N-2 - bases d’imposition année N-1

Déclaration CFE : formulaire 1447-C-SD

La déclaration nᵒ 1447-C-SD est le formulaire à remplir obligatoirement durant la première année de votre entreprise. Il sert à déclarer tous les établissements que vous avez acquis ou créés récemment, et à établir les éléments d'imposition qui servent à établir le montant de votre CFE pour l'année qui suit. Vous n'aurez plus à remplir de déclaration de CFE par la suite, et le montant sera calculé automatiquement par l'administration.

La déclaration doit être produite pour chaque commune d'imposition au plus tard le 2e jour ouvré suivant le 1er mai de l'année précédant celle de l'imposition (CGI ann. III art. 344 I-0 bis).

En cas de création d'établissement ou de changement d'exploitant, le nouvel exploitant doit souscrire une déclaration nᵒ 1447 C, dite aussi déclaration initiale, avant le 1er janvier de l'année suivant celle de la création ou du changement.

Ainsi, en cas de création ou de changement en 2025, le redevable doit souscrire une déclaration nᵒ 1447 C au plus tard le 31 décembre 2025 pour l'établissement de la CFE en 2026.

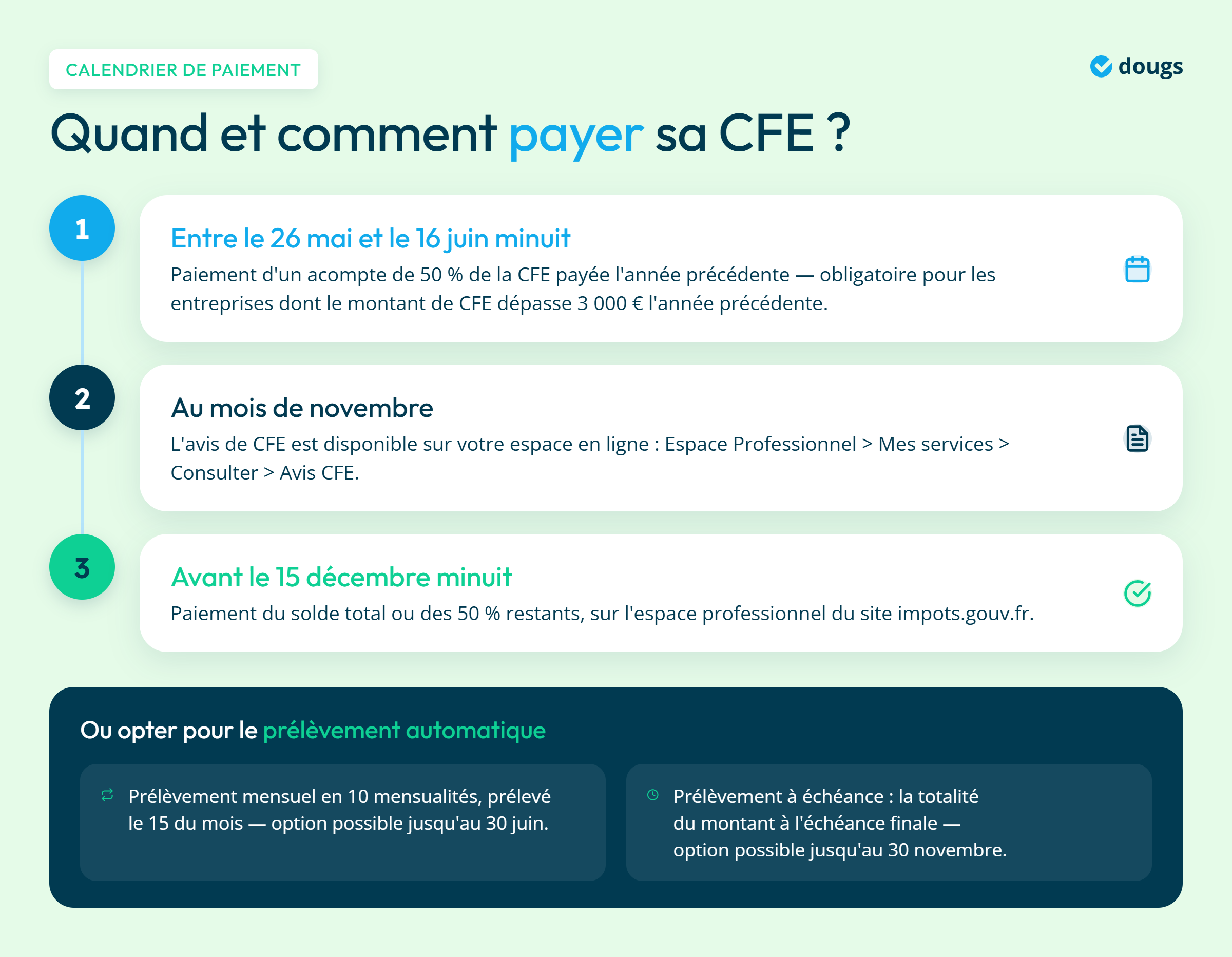

Quand et comment payer sa CFE ?

La CFE, en règle générale, doit être payée avant le 15 décembre minuit de l'année concernée, sur l'espace professionnel du site impots.gouv.fr . Le paiement est obligatoirement par voie digitale ou prélèvement automatique. Dans chaque commune où ils sont imposables, les redevables sont informés par un avis d'imposition dématérialisé du montant à payer et des conditions d'exigibilité de l'impôt. La CFE doit être payée dans le délai porté sur cet avis.

Pour accéder à votre déclaration CFE et payer sur impots.gouv.fr, voici le chemin à prendre :

Espace Professionnel > Mes services > Consulter > Avis CFE.

Dates limites et acompte

Il existe trois types de paiement pour la CFE : paiement sur internet, prélèvement à échéance ou prélèvement mensuel.

Pour un paiement sur internet, voici le calendrier de paiement de la Cotisation Foncière des Entreprises :

- Paiement d’un acompte de 50 % de la CFE payée l'année précédente, entre le 26 mai et le 16 juin minuit (obligatoire pour les entreprises dont le montant de CFE dépasse 3000€ l'année précédente).

- Paiement du solde total ou 50 % restant avant le 15 décembre minuit.

L’avis de CFE est généralement disponible au mois de novembre sur votre espace en ligne, et vous permet de régler la somme directement.

Il est aussi possible de souscrire à un prélèvement automatique, sur option :

- prélèvement mensuel de la CFE, en 10 mensualités, prélevée le 15 du mois (option possible jusqu’au 30 juin de l’année concernée) ;

- prélèvement à échéance : l’entreprise est prélevée de la totalité du montant à l’échéance finale (option possible jusqu’au 30 novembre).

Modalités de paiement en ligne

Les entrepreneurs peuvent choisir de payer par télépaiement ponctuel, ou par prélèvement automatique sur le compte professionnel impots.gouv.fr.

La CFE dépend essentiellement de la nature de l’activité, de la présence d’un local et du chiffre d’affaires (ou recettes).

Chaque statut : micro-entreprise, LMNP, SCI, etc, suivent les mêmes principes, mais avec des bases et modalités propres.

Avant de partir, pensez à :

- Vérifiez si vous êtes redevable (avec acompte ou non) ou exonéré de la CFE pour l’année en cours

- Si vous êtes redevable, estimez votre CFE grâce à votre taux (selon la localité) et base imposable

Comprendre ces mécanismes vous permettrons d’anticiper précisément le montant à payer et d’éviter les mauvaises surprises.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus