Se connecter

Se connecterDécouvrez comment économiser sur la CFE avec notre guide sur le dégrèvement

Quel que soit votre statut juridique (entreprise individuelle, société SASU, EURL, SARL...), une personne physique ou morale exerçant en France une activité professionnelle en non salariée est redevable de la CFE (cotisation foncière des entreprises). Une taxe inévitable pour votre entreprise ? Pas forcément. Mais comment bénéficier d'un dégrèvement de la CFE ? Comment est calculé le dégrèvement de la CFE ? Je vous aide à comprendre le fonctionnement et comment bénéficier d’un dégrèvement de CFE.

Voici les 4 infos clés à retenir sur le Dégrèvement de CFE :

- La Cotisation Foncière des Entreprises (CFE) est un impôt local dû par les entreprises et travailleurs indépendants exerçant une activité professionnelle non salariée au 1er janvier de l’année d’imposition

- Certaines entreprises sont exonérées de plein droit (artisans seuls, taxis, artistes auteurs) ou de manière temporaire/facultative selon leur localisation (ZRR, ZFRR, QPV, etc.).

- Un dégrèvement peut être accordé si la base d’imposition diminue ou en cas de cessation d’activité. Par ailleurs, la CET (contribution économique territoriale) peut être plafonnée lorsque le total CFE + CVAE (Cotisation sur la valeur ajoutée des entreprises) dépasse 1,438 % de la valeur ajoutée de l’entreprise.

- La CFE se paie principalement en ligne avant le 16 décembre, avec parfois un acompte à verser avant le 17 juin. Les entreprises doivent aussi déposer une déclaration initiale à la création (formulaire 1447-C-SD) et une déclaration modificative en cas de changement (formulaire 1447-M).

Définition : qu'est-ce que la CFE (cotisation foncière des entreprises) ?

La CFE (Cotisation Foncière des Entreprises) est un impôt local dû par toutes les entreprises et indépendants, calculé sur la valeur locative des locaux utilisés pour leur activité. Elle fait partie de la Contribution Économique Territoriale (CET) avec la CVAE.

À savoir : même sans chiffre d’affaires, une entreprise peut être redevable de la CFE si elle dispose de locaux ou terrains professionnels.

Qui paie la CFE ?

La CFE ne concerne que les entreprises en activité au 1er janvier de l’année d’imposition. Ainsi, l’année de votre création, vous n’êtes pas soumis à la CFE.

À l’inverse, l’année de la cessation de votre activité, votre entreprise étant bien en activité au 1er janvier, en principe, vous êtes redevable de la CFE sur l'année entière. C'est ce que nous verrons dans la suite de notre article.

Sont redevables de la CFE, les activités professionnelles non salariées, c’est-à-dire, les activités professionnelles exercées à titre habituel. À l’inverse, sont exclues les activités à but non lucratif ainsi que les activités de gestion d’un patrimoine mobilier ou immobilier.

Quel est le rôle de la CFE dans le financement des collectivités locales ?

La CFE contribue fortement au budget des communes et des établissements publics de coopération intercommunales ou EPCI (représentant un quart des recettes locales).

Quelles différences avec la CVAE ?

La contribution économique territoriale (CET) est composée de la CFE et de la CVAE (cotisation sur la valeur ajoutée des entreprises).

Ainsi, la CFE et la CVAE sont deux composantes d’une même contribution, mais leur champ d’application diffère.

La CVAE est la cotisation sur la valeur ajoutée des entreprises. C'est un impôt local qui se base sur le chiffre d'affaires d'une entreprise qui dépasse un certain seuil.

Toute entreprise ou personne exerçant une activité professionnelle non salariée et qui génère un chiffre d’affaires hors taxe supérieur à 500 000 € est redevable de la CVAE. Et ce, quel que soit le statut juridique, l’activité ou le régime d'imposition.

Attention : toutes les entreprises dépassant 152 500€ de CA HT doivent réaliser une déclaration de valeur ajoutée. Toutefois, elles ne seront pas soumises à cette cotisation dès lors que le chiffre d'affaires hors taxe est supérieur ou égal à 500 000 Enfin, la CVAE ne s'applique pas pour l'année de création de l'entreprise.

Économisez du temps et de l’argent. Dougs s’occupe de votre compta à partir de 49€ par mois.

Qui est exonéré de la cotisation foncière des entreprises ?

Pour ce qui est des exonérations, il faut distinguer les exonérations de plein droit (sans délibération de la commune bénéficiaire de la CFE) et les exonérations facultatives (qui dépendent des décisions de la collectivité).

Les exonérations de plein droit et permanentes concernent :

- les artisans travaillant seuls ;

- les taxis exerçant en entreprise individuelle (les VTC ne sont quant à eux pas concernés) ;

- ainsi que les artistes-auteur.

- les activités et organismes agricoles

- les établissements d’enseignement privé qui remplissent certaines conditions contractuelles avec l’État ou tenant au programme appliqué

Les exonérations de plein droit et temporaires concernent :

- les avocats ;

- les entreprises implantées en zone de développement prioritaire ;

- et les entreprises implantées en bassin urbain à redynamiser.

Les exonérations facultatives et temporaires concernent :

- les entreprises implantées en zones de revitalisation rurale (ZRR) ;

- les entreprises implantées en zones France ruralités revitalisation (ZFRR) ;

- les Jeunes Entreprises Innovantes (JEI) ;

- et les entreprises implantées en Quartier Prioritaire de la politique de la Ville (QPV).

Enfin, il n’existe pas d’exonérations facultatives et permanentes.

Qu'est-ce qu'un dégrèvement de la CFE ? Comment calculer le montant du dégrèvement ?

Un dégrèvement de CFE est une déduction du montant des cotisations conditionnée à un changement de situation pour l’entreprise.

Les entreprises dont les bases d'imposition à la CFE diminuent entre l'année de référence (c’est-à-dire, l’avant-dernière année) et l'année précédant celle de l'imposition, bénéficient, sur leur demande, d'un dégrèvement correspondant à la différence entre les bases afférentes à ces deux années. Les bases d'imposition à comparer correspondent aux bases d’imposition de l'ensemble des établissements de l'entreprise.

Ainsi, pour les impositions de l'année N, il s'agit de la différence entre les bases d’imposition de l'année N − 2 imposées en N et les bases de l'année N − 1 qui seront imposées en N + 1.

La formule de dégrèvement :

Dégrèvement = Bases d’imposition N-2 (imposées en N) - Bases d’imposition N-1 (imposées en N+1)

Exemple: M. X exploite 1 établissements dont les bases de CFE évoluent de la manière suivante:

Le total des cotisations de CFE et de taxes annexes établies au nom de M. X au titre de N s'élève à 9 000 €

Le dégrèvement est donc égal à : 9 000 € − (9 000 € × 80 000 €/120 000 €) = 3 000 €.

Pourquoi les entreprises peuvent-elles bénéficier de dégrèvement ?

Les entreprises peuvent bénéficier d’un dégrèvement du fait de la diminution de leur base d’imposition.

Les conditions pour faire une demande de dégrèvement

Ainsi, pour être éligible au dégrèvement, les bases de la CFE d'une entreprise doivent être, pour l'année de l'imposition (N), supérieures à celles qui seront retenues l'année suivante (N + 1).

Les différents types de dégrèvement CFE

Dégrèvement en faveur des nouvelles entreprises pour la première année

Les entreprises sont exonérées de CFE l’année de leur création. Il ne s’agit pas d’un dégrèvement en tant que telle mais d’une véritable exonération.

Dégrèvement en faveur des entreprises en difficulté

Il n’existe pas de dégrèvement en faveur des entreprises en difficulté.

En revanche, en cas de difficultés de paiement, il est possible de réaliser une demande de remise gracieuse à l’administration fiscale.

Cette demande sera examinée dans un premier temps sous l’angle du délai de paiement.

Une remise d'impôt ne sera admise que pour les contribuables les plus démunis, sous réserve que l’administration fiscale l’accepte.

Comment obtenir le dégrèvement de CFE en cas de cessation d’activité ?

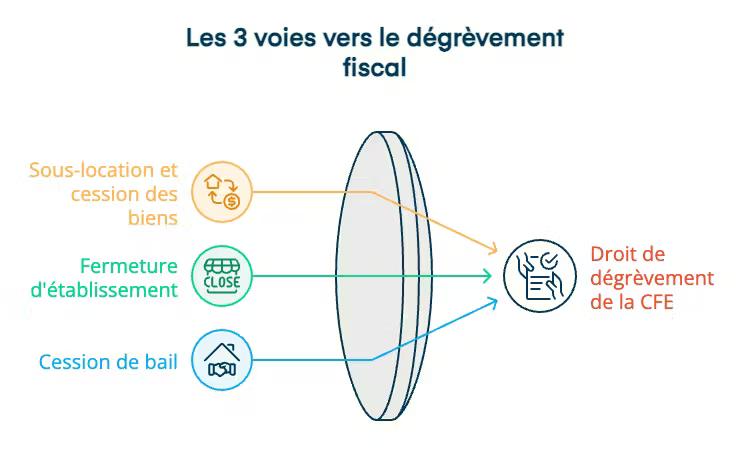

Lors de la cessation de votre activité professionnelle dans un établissement déclaré en cours d'année, vous êtes redevable de la CFE pour l’année entière. Mais pas de panique, il est possible de bénéficier du droit de dégrèvement de la CFE, pour les mois restants à courir jusqu’au 31 décembre.

Pour en bénéficier, il convient de respecter l’un des 3 critères suivants : sous-location et cession des biens, fermeture d’établissement, ou cession de bail.

À savoir : en cas de transfert d'activité ou si vous cédez votre activité, le dégrèvement de la CFE n'est pas applicable.

Autres cas de dégrèvement spécifiques : le plafonnement de la contribution économique territoriale CET

Il ne s’agit pas d’un dégrèvement relatif à la CFE en tant que tel, mais à la CET (combinaison de la CFE et de la CVAE).

Les entreprises peuvent bénéficier d'un dégrèvement lorsque la somme de leur CFE et de leur CVAE est supérieure à 1,531 % de leur valeur ajoutée. On parle alors de plafonnement de la CET.

Remplir une demande de dégrèvement : les démarches administratives

Le dégrèvement n’est pas un processus automatique, il demande de réaliser des démarches, et de s’adresser au bon organisme. Voici un résumé des étapes pour une demande de dégrèvement :

Rendez-vous sur le site des impôts pour télécharger/remplir votre formulaire de demande de dégrèvement :

- n°1327-CET-SD pour les entreprises au régime réel.

- n°1327S-CET-SD pour les micro-entreprises ou régime déclaratif spécial.

Renseignez les informations essentielles :

- Montant des cotisations dues (CFE et CVAE le cas échéant).

- Montant de la valeur ajoutée retenue pour le calcul du plafonnement.

- Calcul du plafond et du dégrèvement demandé.

- Justificatifs de paiement, éventuellement.

- Imputations déjà effectuées lors du paiement des acomptes ou du solde de CFE.

Enfin, envoyez la demande au Service des Impôts des Entreprises (SIE) dont dépend l’entreprise concernée.

Vous en savez désormais plus sur le dégrèvement de CFE, à vous de passer à l’étape suivante :

- Vérifier que votre activité ou la localisation de votre entreprise ouvre à une exonération de CFE

- En cas de changement de situation (base d’imposition), calculer si elle vous ouvre à un dégrèvement de CFE

- Remplir une demande de dégrèvement de CFE avec le formulaire N°1327-CET-SD (ou N°1327S-CET-SD pour les micro et régime déclaratif spécial) à envoyer à l’administration fiscale

FAQ sur le dégrèvement CFE

Comment payer la CFE ?

Il est possible de payer la CFE en ligne. Il s’agit de la situation par défaut. Il est aussi possible de payer la CFE par courrier en envoyant un chèque à l’ordre du Receveur des impôts indiqué sur l’avis d’imposition, accompagné du talon de paiement. Il est également possible de payer via un prélèvement mensuel, en option à tout moment.

Quelles sont les dates limites de paiement de la CFE ?

Le paiement de la CFE doit être effectué au plus tard le 16 décembre. Si votre cotisation pour 2024 dépassait 3 000 €, vous devrez verser un acompte équivalent à 50 % de ce montant avant le 17 juin 2025. Le solde restant devra être réglé au plus tard le 16 décembre 2025.

En cas d’adhésion au prélèvement à l’échéance, la totalité de votre cotisation de CFE sera prélevée automatiquement et en une fois au 15/12. L’adhésion au prélèvement automatique est possible jusqu’au 31 mai pour l'acompte et jusqu'au 30 novembre pour le paiement du solde de CFE. Toutefois, le début des prélèvements varie en fonction de la date de la demande :

Demande entre le 1er janvier et le 30 juin, les prélèvements commencent soit durant l'année en cours, soit à partir du 1er janvier de l'année suivante

Demande après le 30 juin : les prélèvements débuteront en janvier de l'année suivante

En cas d'adhésion entre le 16 et le 31 décembre, le premier prélèvement sera effectué en février, couvrant à la fois les mensualités de janvier et février.

Quand faire votre déclaration de CFE ?

Il existe deux types de déclaration de CFE : la déclaration initiale et la déclaration modificative.

La déclaration initiale de CFE est requise si vous avez créé votre entreprise ou un établissement cette année. Vous devez soumettre le formulaire n°1447-C-SD avant le 1er janvier de l’année suivant la création.

La déclaration modificative pour un changement de situation doit être faite via le formulaire 1447-M. Cela concerne, par exemple, un changement de surface des locaux, la cessation ou la fermeture d’un établissement. La déclaration modificative doit être déposée avant le deuxième jour ouvré suivant le 1er mai.

EN RESUME :

Vous en savez désormais plus sur le dégrèvement de CFE, à vous de passer à l’étape suivante :

Vérifier que votre activité ou la localisation de votre entreprise ouvre à une exonération de CFE

En cas de changement de situation (base d’imposition), calculer si elle vous ouvre à un dégrèvement de CFE

Remplir une demande de dégrèvement de CFE avec le formulaire N°1327-CET-SD (ou N°1327S-CET-SD pour les micro et régime déclaratif spécial) à envoyer à l’administration fiscale

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus