Se connecter

Se connecterComment bien réaliser l'affectation du résultat ?

Chaque année, des milliers de dirigeants signent leur procès-verbal d'assemblée générale sans vraiment savoir ce qu'ils viennent de voter réellement. En faites-vous partie ?

Cette décision revient à choisir quoi faire du résultat de votre société. Dividendes, réserves, report à nouveau : les options ne manquent pas, mais chaque choix a des conséquences concrètes sur la santé financière de votre entreprise et sur votre fiscalité personnelle.

Si vous vous reconnaissez dans cette situation, vous êtes au bon endroit. Dans cet article, je vous explique pas à pas comment fonctionne l'affectation du résultat, quelles règles s'imposent à vous et comment faire les bons choix.

Et si vous souhaitez être accompagné par un expert-comptable en ligne, l'équipe de Dougs est là pour vous aider à y voir plus clair.

L'affectation du résultat, c'est la décision prise chaque année par les associés sur l'utilisation du bénéfice ou de la perte de la société. Voici ce qu'il faut retenir :

- l'assemblée générale ordinaire doit se tenir dans les 6 mois suivant la clôture de l'exercice pour valider cette décision ;

- en cas de bénéfice, trois options s'offrent à vous : mettre en réserve, distribuer des dividendes ou reporter le résultat à l'exercice suivant (affecter en report à nouveau) ;

- en cas de perte, celle-ci doit être absorbée par les réserves disponibles ou reportée en report à nouveau débiteur ;

- certaines obligations légales s'imposent quelle que soit votre situation, comme la constitution d'une réserve légale à hauteur de 5% du bénéfice jusqu'à 10% du capital social ;

- les dividendes distribués sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 31,4%.

Je vous détaille tout cela dans la suite de l'article.

Qu'est-ce que l'affectation du résultat ?

Pour bien affecter le résultat de votre société, il faut déjà comprendre ce que cela signifie concrètement.

L'affectation du résultat, c'est la décision prise par les associés ou actionnaires sur l'utilisation du résultat net de l'exercice écoulé. Ce résultat peut être un bénéfice ou une perte.

Dans les deux cas, vous devez décider quoi en faire. Cette décision est prise lors de l'assemblée générale annuelle, une fois les comptes approuvés.

Que se passe-t-il si l'entreprise est en perte ?

En cas de perte, l'entreprise ne peut pas verser d'argent aux associés, que ce soit sous forme de dividendes (c'est-à-dire une part du bénéfice redistribuée aux associés) ou autrement. La perte doit être absorbée d'une façon ou d'une autre.

Pour cela, deux options s'offrent à vous :

- La première consiste à imputer la perte sur les réserves disponibles : si votre société a accumulé des réserves lors des exercices précédents, elle peut les utiliser pour compenser la perte.

- La seconde consiste à inscrire la perte en report à nouveau débiteur, c'est-à-dire la "mettre de côté" pour l'apurer sur les bénéfices des exercices futurs.

En pratique, beaucoup de sociétés combinent les deux : elles absorbent une partie de la perte avec leurs réserves et reportent le reste.

Que se passe-t-il si l'entreprise est en bénéfice ?

En cas de bénéfice, plusieurs options s'offrent à vous.

Vous pouvez choisir de :

- constituer ou compléter des réserves pour renforcer les fonds propres de la société ;

- distribuer des dividendes aux associés ou actionnaires ;

- reporter le bénéfice à nouveau pour le réutiliser lors du prochain exercice.

Ces options ne sont pas exclusives : vous pouvez tout à fait affecter une partie du bénéfice en réserves et distribuer le reste sous forme de dividendes. C'est d'ailleurs ce que font beaucoup d'entrepreneurs pour équilibrer la solidité financière de leur société et leur rémunération personnelle.

À retenir : l'affectation du résultat, c'est bien plus qu'une simple formalité comptable. Que votre société soit en bénéfice ou en perte, chaque décision a des conséquences directes sur la santé financière de votre entreprise et sur votre situation personnelle.

Quelles sont les règles légales qui encadrent l'affectation du résultat ?

L'affectation du résultat ne se fait pas sans contraintes. Selon la forme juridique de votre société, certaines obligations s'imposent à vous avant même de pouvoir décider quoi faire de votre bénéfice.

La réserve légale, une obligation à ne pas négliger

La réserve légale, c'est une part du bénéfice que la loi vous oblige à mettre de côté chaque année. Elle sert à protéger la solidité financière de la société.

Le principe est simple : vous devez affecter 5% de votre bénéfice net à la réserve légale, et ce tant qu'elle n'atteint pas 10% du capital social. Une fois ce seuil atteint, l'obligation disparaît.

Pour que ce soit plus facile à comprendre, prenons un exemple concret :

Votre société a un capital social de 50 000 € et réalise un bénéfice net de 30 000 € cette année. Vous devez affecter 1 500 € à la réserve légale (5 % de 30 000 €). Vous répétez cette opération chaque année jusqu'à ce que la réserve atteigne 5 000 € (10 % de 50 000 €). À ce stade, l'obligation s'arrête.

Cette réserve est ensuite enregistrée dans le compte 1061 du plan comptable général.

Vous souhaitez en savoir plus sur le sujet ? Consultez notre article dédié à la réserve légale.

SARL et SAS : ce qui change selon votre forme juridique

La société à responsabilité limitée (SARL) et la société par actions simplifiée (SAS) sont toutes les deux soumises à l'obligation de constituer une réserve légale. En revanche, certaines règles diffèrent entre les deux formes.

Voici les principales différences :

Critère | SARL / EURL | SAS / SASU |

|---|---|---|

Réserve légale obligatoire | Oui (5 % jusqu'à 10 % du capital) | Oui (5 % jusqu'à 10 % du capital) |

Organe qui décide de l'affectation | Assemblée générale ordinaire des associés | Assemblée générale ordinaire des actionnaires |

Délai pour tenir l'assemblée | 6 mois après la clôture de l'exercice | 6 mois après la clôture de l'exercice |

Réserves statutaires | Possibles si prévues dans les statuts | Possibles si prévues dans les statuts |

Liberté de distribution | Encadrée par les statuts et la loi | Plus souple, davantage régie par les statuts |

En pratique, la SAS offre plus de souplesse dans l'organisation de la distribution, car ses règles de fonctionnement sont davantage définies par les statuts que par la loi. La SARL est quant à elle plus encadrée légalement.

L'entreprise individuelle : un cadre différent

L'entreprise individuelle fonctionne différemment des sociétés. Il n'existe pas de règles d'affectation du résultat à proprement parler.

Le dirigeant peut se rémunérer librement, sans avoir à passer par une assemblée générale ni à constituer des réserves. Il n'y a donc pas de réserve légale à constituer.

En revanche, il y a un point important à avoir en tête : le bénéfice est imposé, même s'il n'est pas retiré. Autrement dit, que vous utilisiez ou non les bénéfices de votre entreprise, ils seront intégrés à votre revenu imposable et soumis à l'impôt sur le revenu.

Prenons un exemple : vous êtes entrepreneur individuel et votre entreprise réalise 40 000 € de bénéfice cette année. Même si vous ne vous versez que 20 000 € et laissez le reste sur votre compte professionnel, vous serez imposé sur la totalité des 40 000 €.

En France, l'impôt sur le revenu fonctionne par tranches : chaque tranche de revenus est taxée à un taux différent, qui augmente au fur et à mesure que vos revenus progressent. Concrètement, sur 40 000 € de bénéfice :

- les premiers 11 600 € ne sont pas imposés (tranche à 0%) ;

- les revenus compris entre 11 601 € et 29 579 € sont taxés à 11%, soit 17 978 € (29 579 - 11 601) taxés à 11 % = 1 977 € d'impôt ;

- les revenus compris entre 29 580 € et 84 577 € sont taxés à 30%, soit 10 420 € (40 000 - 29 580) taxés à 30 % = 3 126 € d'impôt.

Au total, vous payez environ 5 103 € d'impôt, même si vous n'avez pas touché à la moitié de votre bénéfice.

Pour faire simple, les règles varient selon votre forme juridique. En SARL comme en SAS, la constitution d'une réserve légale est obligatoire jusqu'à un certain seuil. L'entreprise individuelle échappe à ces formalités, bien que le dirigeant reste imposé sur l'ensemble de ses bénéfices.

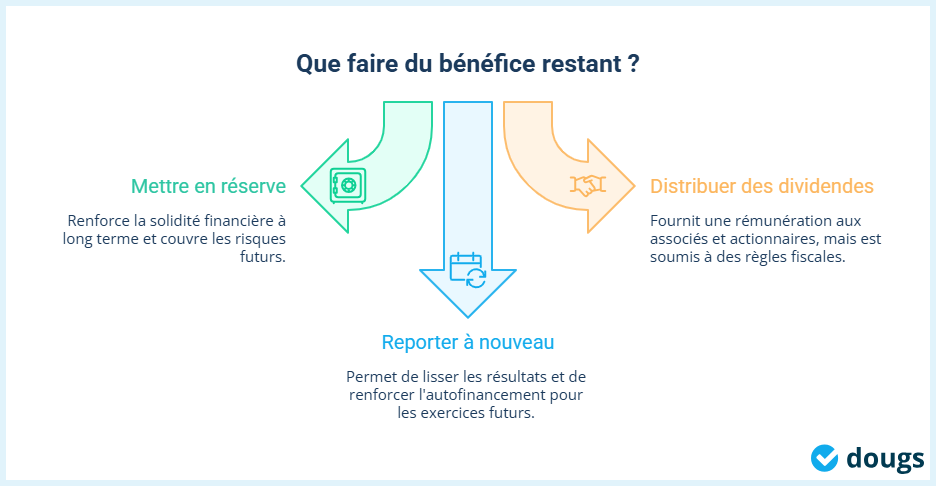

Que faire de votre bénéfice : dividendes, réserves ou report à nouveau ?

Vous connaissez maintenant les obligations légales qui s'imposent à vous selon votre forme juridique. Mais une question reste en suspens : que faire du bénéfice restant ?

J'en ai parlé brièvement plus haut, mais c'est souvent là que les entrepreneurs se retrouvent un peu perdus, car chaque choix a des conséquences différentes sur la société et sur leur situation personnelle.

1. Mettre en réserve : renforcer les fonds propres de la société

Mettre du bénéfice en réserve, c'est le conserver dans la société plutôt que de le distribuer. C'est une façon de renforcer la solidité financière de votre entreprise sur le long terme.

Il existe trois types de réserves :

- la réserve légale ;

- la réserve statutaire, facultative, est définie dans les statuts de la société. Elle peut répondre à des objectifs spécifiques, comme le financement d'investissements futurs ou la couverture de risques ;

- les réserves facultatives, aussi appelées réserves libres, sont décidées librement par l'assemblée générale. Elles offrent une grande souplesse et permettent de conserver une partie du bénéfice sans le distribuer.

2. Distribuer des dividendes : les règles et la fiscalité à connaître

Pour rappel, distribuer des dividendes, c'est verser aux associés une partie du bénéfice de la société. C'est souvent le choix privilégié par les dirigeants qui souhaitent se rémunérer en complément de leur salaire.

Mais toutes les distributions ne répondent pas exactement à la même logique. Le cas le plus courant reste la distribution décidée lors de l’affectation annuelle du résultat. Il existe aussi des distributions exceptionnelles, notamment lorsque la société dispose de réserves distribuables.

La distribution de dividendes lors de l’affectation annuelle du résultat

Dans le cas le plus classique, la distribution de dividendes est décidée après l’approbation des comptes annuels, au moment de l’affectation du résultat.

Cette décision est encadrée par le Code de commerce. Pour pouvoir distribuer des dividendes, deux conditions doivent être réunies :

- les réserves obligatoires doivent avoir été constituées ;

- les pertes antérieures doivent avoir été absorbées.

Une fois ces conditions remplies, les associés peuvent décider de se verser tout ou partie du bénéfice distribuable lors de l'assemblée générale.

Sur le plan fiscal, les dividendes perçus sont soumis à l'impôt. Par défaut, ils sont taxés via le prélèvement forfaitaire unique (PFU), aussi appelé flat tax, à hauteur de 31,4%. Les bénéficiaires peuvent toutefois opter pour une imposition au barème progressif de l'impôt sur le revenu si cela leur est plus favorable.

Prenons un exemple concret. Vous êtes associé d'une SARL et percevez 10 000 € de dividendes. Avec le PFU, vous serez imposé à hauteur de 3 140 € (31,4 % de 10 000 €), quels que soient vos autres revenus.

Si votre revenu total est modeste et que votre tranche marginale d'imposition est de 11 %, opter pour le barème progressif vous permettrait de n'être imposé que sur 1 100 € (11 % de 10 000 €) au lieu de 3 140 €. Dans ce cas, le barème progressif est clairement plus avantageux. En revanche, si vous êtes dans la tranche à 30 % ou plus, le PFU à 31,4 % reste la meilleure option.

La distribution exceptionnelle de dividendes : dans quels cas est-ce possible ?

Dans certains cas, une société peut distribuer des dividendes en dehors de la décision annuelle d’affectation du résultat. C’est ce que l’on appelle souvent, en pratique, une distribution exceptionnelle de dividendes.

Cette situation peut notamment se présenter lorsque la société dispose de réserves distribuables. Autrement dit, elle a accumulé des bénéfices les années précédentes, les a mis en réserve, puis décide plus tard d’en distribuer une partie aux associés.

Attention toutefois : toutes les réserves ne sont pas librement distribuables. La réserve légale, par exemple, doit rester dans la société tant qu’elle correspond au minimum imposé par la loi, c’est-à-dire 10% du capital social. Les réserves statutaires peuvent aussi être bloquées si les statuts prévoient qu’elles doivent être conservées pour un usage précis. À l’inverse, les réserves libres ou facultatives sont généralement celles qui peuvent être distribuées, à condition que la société conserve des capitaux propres suffisants après l’opération.

Avant toute distribution exceptionnelle, il faut donc vérifier la nature exacte des réserves disponibles et s’assurer que la distribution ne fait pas tomber les capitaux propres sous le seuil autorisé.

La décision doit aussi être formalisée correctement. Lorsque la distribution est prélevée sur des réserves, la décision des associés doit indiquer précisément les postes de réserve concernés. Il ne suffit donc pas de voter une distribution globale sans préciser d’où proviennent les sommes distribuées.

Les distributions exceptionnelles doivent être maniées avec prudence. Avant de procéder à ce type d’opération, il est préférable de faire valider la situation par un expert-comptable.

3. Le report à nouveau : reporter la décision à l'exercice suivant

Le report à nouveau, c'est une façon de ne pas trancher tout de suite. Le bénéfice n'est ni distribué ni mis en réserve : il est conservé tel quel pour être utilisé lors d'un exercice futur.

C'est un outil de gestion prudentiel, particulièrement utile pour lisser les résultats dans le temps et renforcer la capacité d'autofinancement de l'entreprise. Il peut être envisagé dans deux situations :

- lorsque le bénéfice n'est ni distribué ni mis en réserve, il peut être intégralement affecté en report à nouveau créditeur ;

- lorsqu'un reliquat subsiste après les affectations aux réserves et la distribution de dividendes, ce solde peut également être reporté.

En bref, le choix entre réserves, dividendes et report à nouveau n'est pas anodin. Chaque option a un impact direct sur les capitaux propres de votre société et sur votre fiscalité personnelle.

En pratique, la plupart des entrepreneurs combinent ces trois leviers en fonction de leurs besoins du moment et de la santé financière de leur société.

Comment se déroule l'affectation du résultat ?

Maintenant que vous connaissez les obligations qui s'imposent à votre société, voyons comment mettre tout cela en pratique.

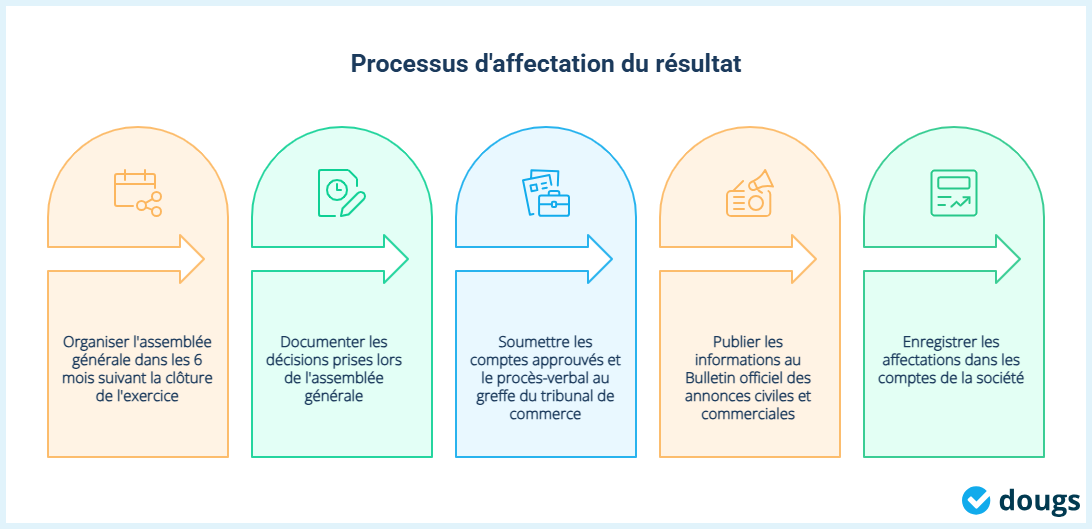

L'affectation du résultat suit un processus précis :

- organiser une assemblée générale ;

- rédiger un procès-verbal ;

- déposer les comptes annuels au greffe ;

- passer les écritures comptables.

Je vous explique chaque étape dans l'ordre.

Étape 1 : convoquer l'assemblée générale ordinaire dans les délais

L'assemblée générale ordinaire (AGO) doit être tenue dans les 6 mois suivant la clôture de l'exercice. Pour une société dont l'exercice se clôture au 31 décembre, cela signifie que l'AGO doit avoir lieu au plus tard le 30 juin de l'année suivante.

Pour que l'assemblée soit valable, plusieurs règles s'imposent :

- les convocations doivent être envoyées aux associés au moins 15 jours avant la date de l'AGO, sauf délai différent prévu dans les statuts ;

- l'ordre du jour doit inclure explicitement l'approbation des comptes et l'affectation du résultat ;

- le projet de bilan doit être joint aux convocations pour permettre aux associés de voter en connaissance de cause.

Étape 2 : rédiger et conserver le procès-verbal d'assemblée générale

Une fois l'assemblée tenue, les décisions prises doivent être formalisées par écrit. C'est le rôle du procès-verbal (PV) d'assemblée générale.

Lors de l'AGO, les associés se prononcent sur deux points essentiels :

- l'approbation des comptes de l'exercice écoulé ;

- l'affectation du résultat, selon les options décidées en amont.

Les règles de quorum et de majorité applicables sont définies par les statuts de la société. Une fois le vote effectué, le PV d'AG est rédigé pour formaliser l'ensemble des décisions.

Ce document a ensuite une valeur juridique importante.

Étape 3 : déposer les comptes annuels au greffe

Une fois les comptes approuvés et l’affectation du résultat votée, la société doit accomplir une autre formalité importante : le dépôt des comptes annuels au greffe du tribunal de commerce.

Cette obligation concerne notamment les sociétés commerciales comme les SARL, EURL, SAS, SASU et SA.

- En pratique, le dirigeant doit transmettre les comptes approuvés, accompagnés des documents exigés selon la situation de la société.Le dossier comprend généralement les comptes annuels, c’est-à-dire le bilan, le compte de résultat et l’annexe.

- Il faut aussi transmettre la décision d’affectation du résultat, souvent formalisée dans le procès-verbal d’assemblée générale ou dans la décision de l’associé unique.

Le délai à respecter est strict : le dépôt doit être effectué dans le mois qui suit l’approbation des comptes. Lorsque le dépôt est réalisé par voie électronique, ce délai est porté à deux mois.

Pour une société qui clôture son exercice au 31 décembre et approuve ses comptes le 30 juin, cela signifie donc que le dépôt doit être réalisé au plus tard le 31 juillet en cas de dépôt classique, ou dans les deux mois en cas de dépôt électronique.

Cette formalité n’est pas à traiter comme une simple étape administrative. En cas d’oubli ou de retard, le dirigeant peut s’exposer à des sanctions :

- une injonction de déposer les comptes.

- Cette injonction peut être assortie d’une astreinte, c’est-à-dire d’une somme à payer tant que la société ne régularise pas la situation.

- Le défaut de dépôt peut aussi entraîner une amende de 1 500 € (3 000 € en cas de récidive).

C’est également une étape importante pour sécuriser juridiquement l’approbation des comptes et l’affectation du résultat.

Avec Dougs, vous pouvez être accompagné dans la préparation de vos documents juridiques annuels et dans le dépôt de vos comptes, afin de respecter les délais et d’éviter les oublis.

Étape 4 : comptabiliser l'affectation du résultat

Une fois les décisions prises en assemblée et les formalités juridiques engagées, il reste une dernière étape : passer les écritures comptables correspondantes. C'est ce qui traduit concrètement, dans les comptes de la société, les choix faits par les associés.

Les écritures sont enregistrées selon les décisions prises :

- compte 1061 pour la réserve légale ;

- compte 1063 pour la réserve statutaire ;

- compte 1068 pour les autres réserves facultatives ;

- compte 457 pour les dividendes à verser aux associés ;

- compte 110 pour le report à nouveau créditeur.

Un principe fondamental s'applique ici : le total des montants affectés doit être strictement égal au résultat net de l'exercice. Si le résultat est de 50 000 €, la somme de toutes les affectations doit également être de 50 000 €.

Vous l’aurez compris, les formalités liées à l'affectation du résultat suivent un processus bien défini. Chaque étape a son importance, et un oubli peut avoir des conséquences juridiques ou fiscales.

L'affectation du résultat est une décision structurante pour votre société.

- Elle engage votre responsabilité juridique, impacte vos capitaux propres et a des conséquences directes sur votre fiscalité personnelle.

- Entre le respect des obligations légales, le choix entre dividendes, réserves et report à nouveau, et les formalités à respecter, chaque étape compte.

- Une erreur ou un oubli peut avoir des répercussions importantes sur la santé financière de votre entreprise. C'est pourquoi se faire accompagner par un expert fait souvent toute la différence.

Chez Dougs, nos experts-comptables vous aident à prendre les bonnes décisions au bon moment, en toute sérénité.

FAQ sur l'affectation du résultat

Quand doit-on procéder à l'affectation du résultat ?

L'affectation du résultat doit être décidée lors de l'assemblée générale ordinaire, dans les 6 mois suivant la clôture de l'exercice comptable.

Pour une société clôturant au 31 décembre, la décision doit donc être prise au plus tard le 30 juin de l'année suivante.

Peut-on distribuer des dividendes si la société a des pertes antérieures ?

Non, pas directement. Les pertes antérieures doivent être intégralement absorbées avant toute distribution de dividendes.

Si votre société affiche un report à nouveau débiteur, celui-ci doit être apuré en priorité.

Peut-on affecter le résultat sans tenir d'assemblée générale ?

Non. L'affectation du résultat est une décision collective qui doit obligatoirement être votée en assemblée générale ordinaire. Sans cette étape, la décision n'a aucune valeur juridique.

La seule exception concerne la SASU, dont l'associé unique peut prendre seul la décision, sans tenir d'assemblée formelle.

Quelle est la différence entre un report à nouveau créditeur et un report à nouveau débiteur ?

Le report à nouveau créditeur correspond à un bénéfice non distribué et conservé pour un exercice futur. Il renforce les capitaux propres de la société.

Le report à nouveau débiteur, lui, correspond à une perte non encore absorbée, enregistrée dans le compte 119. Il vient diminuer les capitaux propres et doit être apuré en priorité sur les bénéfices des exercices suivants.

Quelles sont les obligations statutaires à respecter lors de l'affectation du résultat ?

En dehors de la mise en réserve légale imposée par la loi, vos statuts peuvent prévoir des obligations supplémentaires sur la constitution des réserves.

Par exemple, ils peuvent imposer qu'une part minimale du bénéfice net soit affectée à une réserve statutaire avant toute distribution.

Ces obligations statutaires s'imposent aux associés au même titre que la loi et doivent être vérifiées avant chaque assemblée générale.

Quels sont les principaux points de vigilance pour les dirigeants lors de l'affectation du résultat ?

Avant de décider de l'affectation du résultat, vérifiez que votre trésorerie permet effectivement une distribution, car un bénéfice comptable ne signifie pas nécessairement que les liquidités sont disponibles. Assurez-vous également que les réserves obligatoires ont bien été constituées avant toute distribution de dividendes.

Enfin, respectez les délais légaux de convocation de l'assemblée générale et de dépôt des comptes afin d'éviter tout risque juridique.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus