Se connecter

Se connecterResponsabilité civile professionnelle (RC pro) : l’assurance incontournable pour protéger votre activité

Quel que soit votre statut, que vous décidiez d’exercer seul ou avec des associés, vous devez vous protéger et souscrire à une ou plusieurs assurances. Lors de la création de votre entreprise, certaines obligations légales apparaissent déjà, notamment en matière d’assurance. La loi vous oblige dans certains cas à souscrire une assurance responsabilité civile professionnelle (RC pro) qui vous protège dans le cadre de votre pratique. Cambriolage, sinistre, matériel endommagé ou détruit, accident impliquant vos employés ou vos clients, il faut tout anticiper. Alors, qu’est-ce qu’une assurance responsabilité civile professionnelle va concrètement vous apporter et quels métiers sont concernés ?

Avant de plonger dans les détails, voici l’essentiel à retenir sur la responsabilité civile professionnelle (RC Pro). Cette assurance est un pilier de la protection des entreprises et indépendants : elle sécurise votre activité, protège vos clients et peut s’avérer obligatoire selon votre métier. Découvrez en un coup d’œil ses points clés :

- Protège contre les dommages causés à des clients ou des tiers dans le cadre de votre activité (erreur, négligence, accident…).

- Obligatoire pour certaines professions (santé, BTP, droit, VTC…), fortement recommandée pour les autres.

- Couvre les conséquences financières (dommages et intérêts) en cas de litige.

- Son coût dépend du secteur, du chiffre d’affaires, du nombre de salariés et des garanties choisies.

- L’attestation RC Pro est souvent exigée par les clients et partenaires.

- Inclut des garanties adaptées à votre métier et peut être complétée par d’autres assurances (multirisque, protection juridique…).

- Indispensable pour sécuriser votre activité et rassurer vos clients.

Définition : qu’est-ce que la RC PRO (responsabilité civile professionnelle) ?

La RC Pro est souvent évoquée comme une assurance indispensable… mais encore faut-il comprendre précisément ce qu’elle couvre et dans quelles situations elle intervient. Avant d’entrer dans les détails, faisons le point sur son rôle et son utilité réelle pour votre activité.

Pourquoi la RC Pro est essentielle, même quand elle n’est pas obligatoire ? Que couvre la RC pro ?

La RC Pro (responsabilité civile professionnelle) est une assurance qui protège votre entreprise si vous causez un dommage à un client ou à un tiers dans le cadre de votre activité. Concrètement, si une erreur, une faute ou une négligence entraîne un préjudice, c’est votre RC Pro qui prend en charge l’indemnisation.

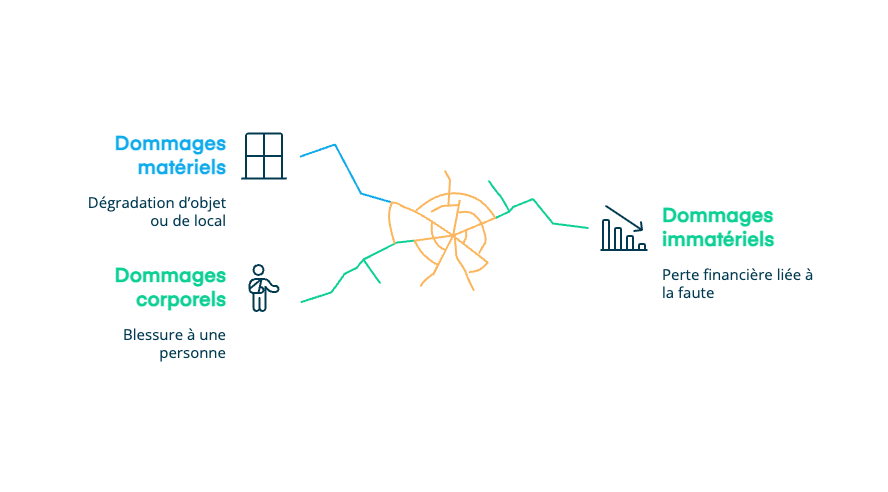

Voici les différents types de dommages ainsi que quelques exemples de sinistres et de cas concrets :

- Corporels : une blessure à une personne.Exemple : un client se blesse en trébuchant sur un câble lors d’un rendez-vous dans vos locaux, ou un consultant renverse son café sur un visiteur, provoquant une brûlure.

- Matériels : une dégradation d’objet ou de local.Exemple : un photographe fait tomber et casse le matériel d’un client pendant un shooting, ou un artisan abîme le sol d’un appartement lors d’une intervention.

- Immatériels : une perte financière liée à votre faute.Exemple : un développeur livre un site web défectueux provoquant une perte de ventes.

Elle est obligatoire pour certaines professions dites réglementées (médecins, avocats, experts-comptables, métiers du BTP, agents de sécurité, etc.) car les risques y sont plus élevés.

À noter : la RC Pro ne couvre pas uniquement vos prestations. Elle peut aussi intervenir dans des situations "extérieures". Exemple : un portail mal fixé dans vos locaux tombe et blesse un passant.

Quelle différence entre la RC Pro et l’assurance multirisque professionnelle ?

- La RC Pro couvre uniquement les dommages causés à des tiers (clients, partenaires, visiteurs) du fait de votre activité professionnelle (erreur, négligence, accident).

- L’assurance multirisque professionnelle, elle, protège vos biens professionnels (locaux, matériel, stocks) contre des événements comme l’incendie, le vol, le dégât des eaux ou la catastrophe naturelle.En résumé : la RC Pro protège contre les conséquences de vos actes vis-à-vis des autres, la multirisque protège votre entreprise elle-même.

RC Pro et assurance décennale : est-ce la même chose ?

Non. L’assurance décennale est obligatoire pour certains professionnels du bâtiment et couvre pendant 10 ans les dommages liés à des travaux de construction affectant la solidité de l’ouvrage ou le rendant impropre à sa destination.La RC Pro, elle, intervient sur tous les dommages causés à des tiers dans le cadre de l’activité, mais pas spécifiquement sur les malfaçons couvertes par la décennale.

En quoi la RC Pro diffère-t-elle de la responsabilité civile exploitation ?

La responsabilité civile exploitation (RCE) couvre les dommages causés à des tiers pendant l’exploitation courante de l’entreprise (accident dans les locaux, chute d’un visiteur…).La RC Pro cible davantage les erreurs, fautes ou omissions dans la réalisation d’une prestation ou d’un service.En pratique, les deux assurances sont complémentaires : la RCE protège lors de la vie quotidienne de l’entreprise, la RC Pro lors de la mise en œuvre de votre expertise.

Comment fonctionne l'assurance responsabilité civile professionnelle ?

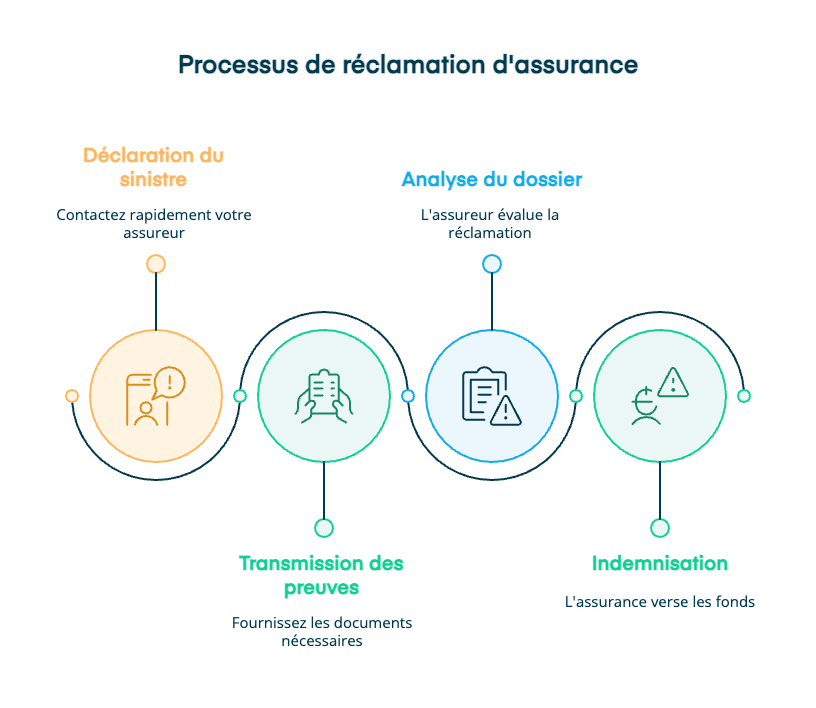

En pratique, le fonctionnement est simple : vous signalez l’incident à votre assureur, qui va ensuite évaluer la situation et indemniser la victime si votre responsabilité est reconnue.

Les étapes sont généralement les suivantes :

- Déclaration du sinistre : vous contactez rapidement votre assureur (lettre recommandée ou espace en ligne).

- Transmission des preuves : factures, photos, description précise de l’incident.

- Analyse du dossier : l’assureur vérifie si le sinistre est couvert par votre contrat.

- Indemnisation : si l’incident est validé, l’assurance verse les dommages et intérêts à la victime, dans la limite de la couverture prévue.

La prise en charge dépendra des garanties souscrites et du plafond prévu au contrat.

Quel est le prix moyen d'une assurance responsabilité civile professionnelle (RC PRO) selon la forme juridique de votre entreprise ?

Le coût d’une RC Pro dépend principalement de votre activité, de votre niveau de risque et de la structure de votre entreprise. À titre indicatif :

- Professions à faible risque (développeur, consultant, photographe…) : à partir de 15 à 25 €/mois, soit 180 à 300 €/an.

- Professions à risque élevé (médecin, artisan du BTP, métiers de la sécurité…) : entre 500 € et 3 000 € par an, voire davantage pour certaines activités très exposées.

- Micro-entrepreneurs / freelances : souvent les tarifs les plus bas, grâce à un chiffre d’affaires limité.

- Sociétés (SASU, EURL, SARL) : primes plus élevées si l’activité implique du personnel, du matériel ou des chantiers.

Les principaux critères qui influencent le prix sont :

- le secteur d’activité, déterminé notamment par votre code NAF/APE ;

- le chiffre d’affaires et l’exposition au risque financier ;

- le nombre de salariés et le niveau de responsabilité engagé ;

- les garanties choisies : protection juridique, défense pénale, assistance, couverture du matériel, etc. ;

- la zone géographique (certaines régions ou chantiers spécifiques impliquent une majoration).

Astuce : passer par un courtier vous permet de comparer rapidement plusieurs assureurs, d’adapter les garanties à votre activité et souvent de réduire la facture grâce à une négociation professionnelle.

Pour un conseil, n’hésitez pas à contacter les équipes de Dougs Patrimoine qui sauront vous orienter.

Quelles sont les garanties d'une RC PRO ?

Une RC Pro protège :

- vos clients et partenaires : en cas de dommage lié à votre prestation ou votre négligence ;

- vos locaux et interventions extérieures : que le sinistre se produise dans vos bureaux, chez un client ou sur un chantier ;

- vous-même en tant que dirigeant : certaines RC Pro incluent une responsabilité civile du dirigeant, couvrant vos erreurs de gestion.

En complément, vous pouvez ajouter d’autres assurances :

- assurance multirisque : couvre vos locaux et matériels (incendie, vol, catastrophe naturelle) ;

- bris de matériel : utile pour remplacer un équipement fragile ou coûteux ;

Ces dépenses peuvent paraître lourdes, mais bonne nouvelle : elles sont déductibles du résultat fiscal de l’entreprise. Voyons tout ça plus en détail.

Protéger ses clients grâce à l'assurance responsabilité civile

L'assurance responsabilité civile couvre bien entendu vos clients, et par extension les tiers présents dans votre local d'activité, sur votre lieu de travail. Il s'agit de protéger autant les personnes extérieures à l'entreprise que l'entreprise elle-même des frais de réparation en cas de dommages causés à une personne tierce (un sinistre comme un dégât des eaux, la réception des travaux en retard qui engage votre responsabilité, etc.).

Certains incidents impliquant un client peuvent vous coûter cher si vous n'avez pas eu le réflexe de souscrire à une RC Pro. Enfin, avoir une RC Pro, c'est un gage pour vos clients ou partenaires que vous prenez votre activité et vos relations professionnelles au sérieux.

Une garantie des dommages en intérieur et extérieur

Un élément à ne pas négliger lorsque vous déterminez si les garanties de la RC Pro sont nécessaires pour votre entreprise est que vous êtes protégé en intérieur, comme en extérieur. Cela comprend donc vos bureaux, votre usine, votre local, votre lieu d'intervention, et même lors de vos visites chez le client ! Il est donc d'autant plus important d'y souscrire si vous avez une activité qui inclut des interactions fréquentes avec des visiteurs ponctuels, passants ou partenaires de business.

La RC Pro peut aussi comprendre une responsabilité civile du dirigeant qui vous couvre en cas d’erreur de gestion qui peut mener à un dommage. N’hésitez pas à consulter un professionnel de l’assurance pour en savoir plus.

Les assurances complémentaires à la RC Pro

Assurer vos locaux et votre matériel n’est pas obligatoire dans l’absolu. Cependant, pour une couverture complète, si vous louez des locaux, l’assurance sera exigée par le propriétaire des murs. Si vous exercez dans votre propre cabinet, il vaut mieux souscrire à une assurance multirisque. Elle interviendra en cas d’incendie, de catastrophe naturelle ou de vol touchant votre entreprise. Vous pouvez aussi souscrire à une assurance bris de matériel pour remplacer votre ordinateur ou vos machines fragiles en cas d’accident. Cette garantie est souvent obligatoire dans le cadre d’un crédit-bail.

Si vous exercez en société, c’est votre société qui devra être titulaire du contrat.

Vous devez souscrire à une assurance responsabilité civile pour vous protéger dans l’exercice de votre métier. Enfin, vous pouvez protéger vos biens en cas de sinistre ou d'accident et souscrire à une assurance multirisque.

À ces assurances viendront s’ajouter les charges et d’autres cotisations obligatoires ou complémentaires. Prises séparément, toutes ces sommes vous paraissent peut-être négligeables, mais elles constituent un budget qui peut peser sur les entreprises et doit être calculé à l'avance. Rassurez-vous néanmoins, ces dépenses sont déductibles de votre résultat comptable et fiscal.

Pour en savoir plus, téléchargez notre livre blanc sur les assurances des assimilés salariés.

Quelle RC PRO choisir pour l'entreprise ?

Le choix dépend de vos besoins réels :

- certaines RC Pro couvrent seulement les dommages de base (aux clients et tiers) ;

- d’autres proposent des contrats spécialisés par secteur (santé, BTP, sécurité…) avec une couverture élargie (protection juridique, défense en cas de procès, etc.).

Par exemple : un médecin doit impérativement couvrir tous les risques liés à ses interventions médicales, tandis qu’une entreprise du BTP devra prévoir la couverture des dommages liés à l’utilisation d’engins lourds.

À quoi sert l'attestation RC Pro ?

Lorsque vous souscrivez une RC Pro, vous recevez une attestation. C’est un document qui prouve que vous êtes bien couvert.

Elle peut être exigée par :

- vos clients, pour s’assurer de votre sérieux ;

- certains partenaires ou organismes, surtout dans les secteurs où la RC Pro est obligatoire.

Même lorsqu’elle n’est pas imposée, cette attestation est un gage de confiance et peut faire la différence pour signer un contrat.

L'assurance RC Pro en autoentrepreneur (microentreprise) est-elle obligatoire ?

L'obligation de souscrire à une assurance dépend de votre activité, pas de votre statut juridique. En auto-entreprise, vous devrez y souscrire si vous travaillez notamment dans :

- le BTP,

- la santé,

- le sport et le tourisme,

- l’automobile,

- l’immobilier (ex. agent immobilier).

Pour les autres métiers, elle reste vivement conseillée car elle vous protège en cas de litige.

Comment choisir votre RC pro ? Peut-on souscrire à une assurance RC PRO (responsabilité civile professionnelle) en ligne ?

La meilleure méthode reste de demander plusieurs devis (gratuits dans la majorité des cas). Un bon devis doit tenir compte de votre activité, de votre chiffre d’affaires et de vos salariés.

Quand vous comparez, regardez en particulier :

- les garanties incluses ;

- le plafond de couverture ;

- les frais de courtage si vous passez par un intermédiaire.

Conseil : ne vous arrêtez pas au prix seul. Une RC Pro trop limitée peut ne pas vous couvrir en cas de gros litige.

Il existe de nombreuses offres de RC Pro à souscrire en ligne. N'oubliez pas de consulter les avis sur chaque société d'assurance avant de faire votre choix. De nombreuses RC Pro en ligne proposent un tarif avantageux, mais peuvent ne pas convenir à votre secteur d'activité, vos interactions avec les clients et partenaires.

C'est pourquoi il est primordial de demander un devis avant de finaliser votre décision, en précisant toutes les caractéristiques de votre entreprise (chiffre d'affaires, salariés, etc.). Il vous permettra de définir quelles options sont disponibles et pour quel tarif.

La RC pro selon votre secteur d'activité

Chaque métier présente des risques et des obligations qui lui sont propres. Selon votre secteur d’activité ou votre statut, les attentes en matière d’assurance responsabilité civile professionnelle peuvent varier : niveau de couverture, garanties spécifiques ou caractère obligatoire. Voici ce qu’il faut savoir pour adapter votre RC Pro à votre situation et exercer en toute confiance.

RC Pro et professions réglementées

Si vous exercez une profession réglementée, comme avocat, médecin, notaire, architecte ou expert-comptable, la souscription à une assurance responsabilité civile professionnelle est une obligation. Cette exigence existe pour garantir à vos clients et patients une sécurité maximale en cas d’erreur, d’omission ou de faute professionnelle. Rassurez-vous : les compagnies d’assurance proposent des contrats spécialement conçus pour répondre aux critères fixés par les ordres professionnels. Vous bénéficiez ainsi d’une couverture adaptée à vos responsabilités.

Secteur du bâtiment : une protection renforcée

Dans le BTP, la RC Pro va souvent de pair avec l’assurance décennale, qui est obligatoire pour tous les constructeurs. Cette assurance protège vos clients pendant 10 ans contre les dommages majeurs pouvant affecter la solidité ou l’usage d’un ouvrage. En tant qu’artisan ou entrepreneur du bâtiment, il est donc essentiel de choisir un contrat qui combine ces deux garanties. Vous travaillez ainsi en toute sérénité, sachant que vos réalisations sont protégées sur le long terme.

Pour aller plus loin, découvrez notre guide complet sur l'assurance pour les artisans afin d'identifier l'ensemble des garanties adaptées à votre activité.

Autoentrepreneurs et microentreprises : une sécurité accessible

Vous êtes en microentreprise ? La RC Pro n’est pas toujours obligatoire, mais elle reste vivement conseillée, surtout dans les secteurs à risques comme le bâtiment, la santé ou l’immobilier. Bonne nouvelle : les assureurs proposent souvent de simples formules abordables, adaptées à la taille de votre activité. N’hésitez pas à vous renseigner pour trouver la solution qui sécurisera votre parcours professionnel.

Métiers du conseil et professions intellectuelles : pensez aux risques immatériels

Consultant, coach, formateur, agence web… Les métiers du conseil impliquent des responsabilités particulières, notamment en cas de défaut de conseil ou de préjudice financier pour un client. Il faut donc choisir une RC Pro qui couvre aussi les dommages immatériels, souvent négligés dans les contrats classiques. En prenant cette précaution, vous protégez votre réputation et la confiance de vos clients.

Commerçants, artisans et indépendants : rassurez votre clientèle

Même si la RC Pro n’est pas toujours obligatoire, elle reste un véritable gage de sérieux pour les commerçants, artisans et indépendants. Un simple incident, comme un client blessé dans votre boutique ou un matériel endommagé chez un partenaire, peut avoir des conséquences financières importantes. Avec une RC Pro adaptée, vous montrez à vos clients que leur sécurité et leur satisfaction sont au cœur de vos priorités.

La RC Pro est-elle obligatoire en VTC ?

Oui, c’est une obligation légale. Les chauffeurs VTC doivent souscrire une RC Pro spécifique au transport de personnes, qui couvre notamment :

- les dommages aux passagers (blessure, perte de bagages) ;

- les retards entraînant un préjudice (vol ou train manqué) ;

- la RC exploitation (dommages causés par le chauffeur) ;

- la RC circulation (dommages causés par le véhicule).

Cette assurance protège vos clients, mais aussi votre activité, en prenant en charge les conséquences financières d’un incident pendant une course.

Avant de souscrire ou de renouveler votre assurance responsabilité civile professionnelle, gardez en tête ces points essentiels. Ils vous aideront à éviter les erreurs fréquentes et à garantir une protection réellement adaptée à votre activité :

- Vérifier si votre activité rend la RC Pro obligatoire : certaines professions y sont légalement tenues, d’autres non, mais la souscription reste souvent fortement recommandée.

- Ne pas sous-estimer les risques spécifiques à votre secteur : chaque métier comporte ses propres dangers (erreurs professionnelles, dommages matériels, préjudices immatériels…) qui doivent être couverts.

- Ne pas vous contenter d’une couverture minimale : une RC Pro trop basique peut laisser des zones non assurées (défaut de conseil, dommages en extérieur, responsabilité du dirigeant…).

- Comparer plusieurs devis : les garanties, exclusions et tarifs varient beaucoup d’un assureur à l’autre.

- Ne pas négliger les options complémentaires : multirisque, protection juridique, assurance bris de matériel… peuvent s’avérer indispensables selon votre situation.

- Fournir à l’assureur toutes les informations sur votre activité : une déclaration incomplète peut entraîner un refus d’indemnisation.

- Mettre à jour votre contrat en cas d’évolution de l’entreprise (chiffre d’affaires, nouveaux services, embauche…).

- Bien penser à demander et conserver l’attestation RC Pro : elle est souvent exigée par les clients ou partenaires et constitue une preuve de sérieux.

- Ne pas reporter la souscription : les incidents n’attendent pas ! Mieux vaut être protégé dès le début de votre activité.

FAQ : vos questions sur l’assurance responsabilité civile professionnelle

Est-ce qu'une RC Pro couvre les salariés ?

Si vous employez des salariés, veillez à ce que votre RC Pro couvre bien les actes de vos collaborateurs dans le cadre de leur travail. Certaines garanties complémentaires, comme la couverture de la « faute inexcusable de l’employeur » en cas d’accident du travail, peuvent également s’avérer précieuses. Ainsi, vous protégez non seulement votre entreprise, mais aussi vos équipes, et favorisez un climat de confiance au quotidien.

N’hésitez pas à consulter un professionnel de l’assurance pour faire le point sur vos besoins spécifiques. Vous trouverez toujours une solution adaptée à votre situation, pour exercer votre activité en toute tranquillité.

Qu’est-ce que la responsabilité civile professionnelle (RC Pro) ?

La RC Pro est une assurance qui couvre les dommages que vous pourriez causer à un client, un fournisseur ou un tiers dans le cadre de votre activité professionnelle. Elle protège votre entreprise financièrement en cas d’erreur, faute, omission, retard, conseil inadapté ou dommage matériel, corporel ou immatériel. C’est une garantie essentielle pour sécuriser votre activité et rassurer vos clients.

La RC Pro est-elle obligatoire pour tous les métiers ?

Non. La RC Pro n’est pas obligatoire pour toutes les professions, mais elle devient indispensable dès qu’une activité peut générer un risque pour un client ou un tiers. Certaines professions réglementées (santé, juridique, bâtiment, assurance, immobilier…) doivent obligatoirement en souscrire une. Pour les autres métiers, elle reste fortement recommandée afin d’éviter des coûts de réparation parfois très élevés.

Quels types de dommages sont couverts par la RC Pro ?

La RC Pro couvre trois grandes catégories de dommages :

- corporels : blessures ou atteintes physiques ;

- matériels : casse, dégradation ou perte d’un bien appartenant à un tiers ;

immatériels : pertes financières liées à une erreur, un retard ou un conseil fautif.Elle protège également l’entreprise contre les fautes professionnelles, négligences ou manquements pouvant engager sa responsabilité.

Combien coûte une assurance RC Pro ?

Le tarif dépend de plusieurs critères : secteur d’activité, chiffre d’affaires, niveau de risque, garanties choisies et taille de l’entreprise. Les prix débutent souvent autour de 80 à 150 € par an pour les activités à faible risque, et peuvent dépasser plusieurs milliers d’euros pour certains métiers réglementés ou risqués.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus