Comptes consolidés : qui doit les établir et comment ?

2 mois de compta offerts

Diriger une holding ou un groupe de sociétés revient souvent à se heurter à un casse-tête : piloter l’activité sans avoir un aperçu fiable de la santé financière du groupe, car les résultats sont dispersés entre la société mère et les filiales.

Les comptes consolidés servent précisément à répondre à ce besoin : obtenir une vision fiable et éviter les mauvaises surprises. Ces comptes consolidés rassemblent les chiffres de la société mère et des filiales pour donner une vision d’ensemble, notamment quand vous avez créé une holding ou que vous pilotez plusieurs entités.

Dans cet article, je vous explique si vous êtes concerné, comment la consolidation fonctionne, quelles méthodes utiliser et comment en faire un outil de pilotage.

Vous envisagez de structurer votre groupe en amont ? Dans ce cas, vous pouvez vous faire accompagner par Dougs pour créer votre holding en ligne.

- Pour savoir si vous êtes tenu d’établir des comptes consolidés, vérifiez d’abord si votre groupe dépasse 2 de ces 3 seuils pendant deux exercices successifs :

- total bilan > 24 millions d'euros ;

- chiffre d’affaires > 48 millions d'euros ;

- effectif > 250 salariés.

- Si oui, la consolidation devient obligatoire. Concrètement, consolider consiste à additionner les chiffres de la société mère et des filiales, puis à retirer les opérations internes (factures, dettes et créances entre sociétés du groupe).

- La méthode de consolidation dépend ensuite du niveau de contrôle que vous exercez sur la filiale :

- si vous la contrôlez, vous intégrez l’ensemble de ses comptes ;

- si le contrôle est partagé, vous intégrez votre pourcentage ;

- si vous avez seulement une influence (sans contrôler), vous comptabilisez surtout votre part du résultat.

Pour finir, si vous voulez comprendre en détail comment tout cela se met en place, je vous explique chaque étape dans la suite de l’article.

Qu’est-ce qu’un compte consolidé ?

Avant d’aller plus loin, je repars d’une question toute simple : que signifie précisément les “comptes consolidés” ? L’objectif est de vous donner une définition claire, puis de vous montrer ce que contient le document.

À quoi servent les comptes consolidés ?

Les comptes consolidés présentent la situation financière et patrimoniale d’un groupe (société mère + filiales) comme si l’ensemble ne formait qu’une seule entreprise.

En clair, plutôt que d’analyser chaque société séparément, vous obtenez une vision d’ensemble, plus lisible pour piloter.

De quoi se composent les comptes consolidés ?

Concrètement, les comptes consolidés se composent de 4 documents complémentaires :

- un bilan consolidé : ce que le groupe possède et ce qu’il doit ;

- un compte de résultat consolidé : ce que le groupe a gagné et dépensé sur l’année ;

- une annexe consolidée : le document qui explique les chiffres (règles, périmètre, détails) ;

- un rapport de gestion du groupe : le document qui commente l’activité et les résultats (faits marquants, risques, perspectives).

NB : ces comptes sont établis selon un référentiel comptable précis : soit les normes françaises de consolidation (règlement ANC n°2020-01), soit les IFRS (normes internationales) lorsque votre groupe y est soumis.

En résumé, les comptes consolidés donnent une vision globale du groupe, comme s’il ne formait qu’une seule entreprise. Ils se présentent sous 4 documents (bilan comptable, compte de résultat, annexe, rapport de gestion) et suivent des règles comptables précises.

Quelles sociétés intégrer dans vos comptes consolidés ?

Après avoir compris ce que sont les comptes consolidés, la question suivante est très concrète : quelles filiales devez-vous intégrer (ou non) dans la consolidation ? C’est ce qu’on appelle le périmètre de consolidation.

Qu’est-ce que le périmètre de consolidation ?

Le périmètre de consolidation (ou périmètre d’intégration) désigne la liste des sociétés dont les comptes sont pris en compte dans les comptes consolidés du groupe.

Ce périmètre dépend surtout de votre niveau de contrôle sur chaque société : autrement dit, de votre capacité à décider ou à influencer.

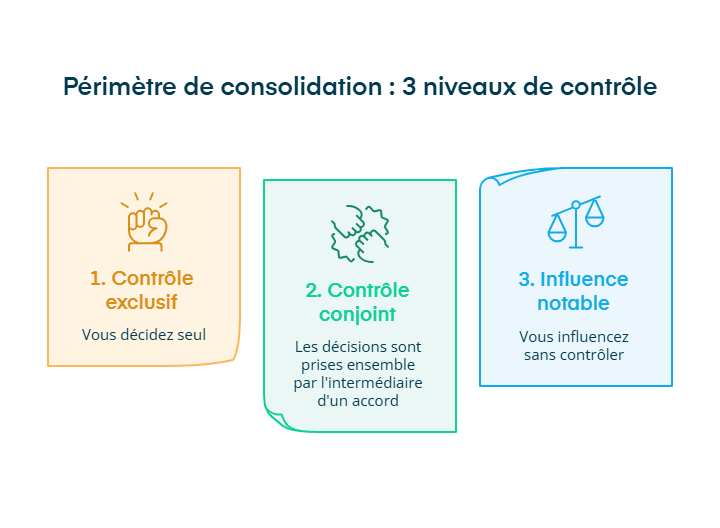

Comment déterminer le périmètre (selon votre niveau de contrôle) ?

En pratique, trois situations se présentent le plus souvent pour déterminer quelles filiales inclure dans vos comptes consolidés.

1. Contrôle exclusif : vous décidez seul

Le contrôle exclusif peut être :

- de droit : la société mère détient plus de 50% des droits de vote ;

- de fait : la société mère détient plus de 40% des droits de vote et nomme la majorité des organes d’administration pendant au moins deux exercices ;

- conventionnel : un contrat, une clause ou une convention donne à la société mère un pouvoir décisionnel dominant.

Exemple : votre holding détient 70% des droits de vote d’une filiale. Vous nommez le dirigeant et vous tranchez les décisions stratégiques. Dans ce cas, la filiale est incluse dans le périmètre de consolidation.

2. Contrôle conjoint : la décision est partagée

Ici, les décisions importantes sont prises à plusieurs, selon un accord.

Exemple : votre holding détient 50% d’une société avec un associé à 50%, et un pacte prévoit que les décisions importantes doivent être prises ensemble (budget, investissements, direction). Dans ce cas, la filiale est incluse dans le périmètre (avec un contrôle conjoint).

3. Influence notable : pas de contrôle, mais un poids réel

La société mère ne contrôle pas la filiale, mais elle pèse dans les décisions.

À titre indicatif, l’influence notable apparaît souvent lorsque la détention se situe entre 20% et 50% des droits de vote.

Exemple : votre holding détient 30% d’une société, vous avez un siège au conseil et vous participez aux décisions, mais vous ne contrôlez pas la société. Dans ce cas, la participation est prise en compte dans la consolidation.

Pour faire simple, le périmètre de consolidation, c’est la liste des sociétés à inclure dans les comptes consolidés. Il se décide selon votre lien avec chaque filiale : contrôle exclusif, contrôle conjoint ou influence notable.

Êtes-vous obligé de consolider vos comptes ?

Maintenant que le périmètre est plus clair, reste une question clé : êtes-vous obligé de consolider, ou est-ce simplement une option utile ?

L’obligation : les seuils à surveiller

En pratique, la consolidation devient obligatoire lorsque le groupe dépasse 2 des 3 seuils ci-dessous pendant 2 exercices successifs :

- total bilan supérieur à 24 millions d'euros ;

- chiffre d'affaires supérieur à 48 millions d'euros ;

- effectif supérieur à 250 personnes.

Et si vous n’êtes pas obligé ?

Même si vous n’atteignez pas ces seuils, vous pouvez consolider volontairement pour piloter plus finement votre groupe. Et à l’inverse, certaines filiales peuvent parfois être exclues si elles sont négligeables pour la lecture globale du groupe.

En résumé, la consolidation devient obligatoire si le groupe dépasse 2 seuils sur 3 (total bilan > 24 M€, chiffre d’affaires > 48 M€, effectif > 250 salariés) pendant deux exercices successifs. En dessous, elle peut rester volontaire si vous voulez une vision d’ensemble plus fiable.

Quelle méthode de consolidation utiliser selon votre situation ?

Maintenant que vous savez quelles filiales entrent dans le périmètre, la prochaine étape consiste à choisir la bonne méthode pour intégrer leurs chiffres dans les comptes consolidés.

Je vous explique d’abord les grandes étapes, puis les 3 méthodes possibles.

Les 3 étapes pour établir des comptes consolidés

Pour que les comptes “s’emboîtent” correctement, la consolidation se fait en général dans cet ordre :

- Harmoniser les comptes Avant de consolider, chaque société du groupe doit appliquer des règles comparables (mêmes principes comptables et mêmes présentations). Sans cette homogénéisation, les chiffres ne sont pas vraiment comparables.

- Additionner les comptes et retirer l’intra-groupe Les comptes des sociétés sont regroupés, puis les opérations entre sociétés du groupe sont retirées (factures internes, dettes et créances entre entités). L’objectif est de ne garder que l’activité réelle avec l’extérieur.

- Appliquer la bonne méthode d’intégration Ensuite, la méthode dépend de votre relation avec la filiale : contrôle exclusif, contrôle conjoint, ou influence notable.

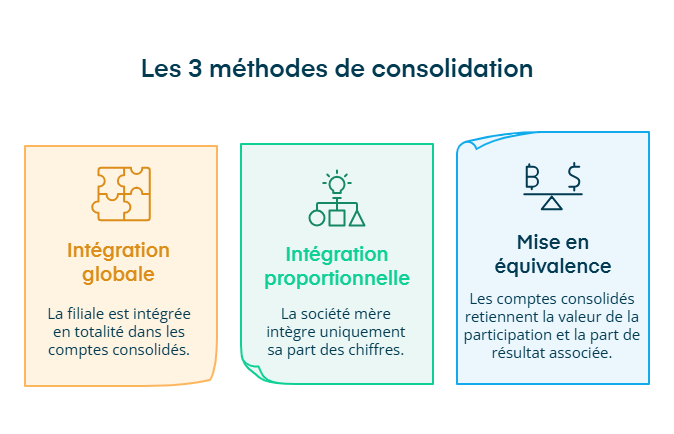

Les 3 méthodes de consolidation

Une fois ces bases posées, il reste à choisir la méthode de consolidation. Elle dépend du lien avec la filiale : contrôle exclusif, contrôle conjoint ou simple influence. Voici les trois méthodes, avec ce que cela change concrètement dans vos comptes.

Méthode 1 : L’intégration globale

Cette méthode s’applique lorsque la société mère contrôle seule la filiale (contrôle exclusif de droit ou de fait). La filiale est alors intégrée en totalité dans les comptes consolidés.

Concrètement :

- 100% du bilan de la filiale est intégré (actif et passif) ;

- 100% du compte de résultat est intégré (produits et charges).

Méthode 2 : L’intégration proportionnelle

Cette méthode s’applique lorsque la société mère partage le contrôle de la filiale (contrôle conjoint).

Ici, la société mère intègre uniquement sa part des chiffres.

Concrètement, les postes du bilan et du compte de résultat sont repris au prorata de la participation.

Exemple : si la société mère détient 30% de la filiale, 30% du bilan et du compte de résultat sont intégrés.

Méthode 3 : La mise en équivalence

Cette méthode s’applique lorsque la société mère ne contrôle pas la filiale mais exerce une influence notable.

Ici, les chiffres ne sont pas repris ligne par ligne : les comptes consolidés retiennent surtout la valeur de la participation et la part de résultat correspondante.

Concrètement :

- la participation est valorisée en fonction de la quote-part des capitaux propres ;

- la quote-part du résultat de la filiale est reprise dans le compte de résultat consolidé.

En bref, pour consolider, il faut d’abord harmoniser les comptes, puis regrouper les chiffres en retirant l’intra-groupe. Ensuite, la méthode détermine si les chiffres sont repris en totalité, au prorata, ou via une quote-part.

Comment finaliser, approuver et déposer vos comptes consolidés ?

Une fois les comptes consolidés établis, il reste une étape importante : les faire valider et les déposer, surtout si votre groupe est soumis à l’obligation légale.

L’objectif est simple : sécuriser les comptes et respecter les obligations formelles.

Audit et approbation

Après leur établissement, les comptes consolidés sont audités par des commissaires aux comptes (désignés par l’assemblée générale, selon les règles applicables).

Une fois l’audit terminé, les comptes sont présentés pour approbation aux associés ou actionnaires lors de l’assemblée générale annuelle.

Dépôt au greffe

Dernière étape : les comptes consolidés doivent être déposés au greffe du tribunal de commerce, après déclaration via le guichet unique.

Le dépôt comprend généralement :

- les comptes consolidés ;

- le rapport de gestion du groupe ;

- le rapport des commissaires aux comptes.

En résumé, une fois établis, les comptes consolidés sont d’abord audités, puis approuvés en assemblée générale, avant d’être déposés au greffe (via le guichet unique) avec les rapports associés.

- Les comptes consolidés donnent une vision d’ensemble du groupe en réunissant les chiffres de la société mère et des filiales dans un seul document.

- Si vous êtes concerné, l’idée est de cadrer les choses dans le bon ordre :

- identifier les filiales à inclure dans les comptes consolidés ;

- choisir la méthode selon votre niveau de contrôle (contrôle, contrôle partagé ou influence) ;

- retirer les opérations internes (factures et dettes entre sociétés du groupe) ;

- puis faire approuver et déposer les comptes.

- Une fois en place, ces comptes deviennent un vrai support de pilotage.

- Et pour en tirer des décisions concrètes, sans vous tromper, faites le point.

Si vous voulez avancer vite et sans risque, échangez avec les experts Dougs. On vous aide à sécuriser la démarche et à obtenir des comptes vraiment exploitables.

FAQ sur les comptes consolidés

C'est quoi un solde consolidé ?

Un solde consolidé est un montant calculé à l’échelle du groupe, après consolidation.

Concrètement, c’est le résultat final obtenu une fois que vous avez regroupé les chiffres de la société mère et des filiales concernées, en neutralisant les échanges internes (factures et dettes entre sociétés du groupe).

Quelle est la différence entre un compte combiné et un compte consolidé ?

Les comptes consolidés s’appliquent lorsqu’une entreprise détient des participations dans d’autres sociétés (logique “maison-mère/filiales”). L’objectif est de présenter une vision globale de la situation financière et patrimoniale de l’ensemble.

Les comptes combinés, eux, concernent des entités sans lien capitalistique entre elles. Autrement dit, aucune ne détient de parts dans l’autre. Ils sont surtout utilisés quand plusieurs structures fonctionnent comme un ensemble (souvent dans le secteur associatif), afin d’obtenir une lecture d’ensemble malgré l’absence de participation au capital.

Quelle différence entre comptes sociaux et comptes consolidés ?

Ici, l’erreur classique, c’est de penser que l’un remplace l’autre. En réalité, les deux sont complémentaires : tout dépend de la question que vous cherchez à trancher.

Les comptes sociaux vous donnent la situation de la société mère uniquement.

Les comptes consolidés donnent une lecture à l’échelle du groupe, en intégrant aussi les filiales (selon la méthode d’intégration retenue).

En clair : si vous voulez piloter la holding “seule”, les comptes sociaux aident. Mais si votre objectif est de comprendre la performance globale du groupe (et d’anticiper les points de vigilance), les comptes consolidés deviennent indispensables.

Quels sont les types de consolidation ?

On retrouve trois grandes méthodes, selon la relation entre la société mère et la filiale :

Intégration globale : vous contrôlez la filiale, donc vous intégrez tous ses chiffres.

Intégration proportionnelle : contrôle partagé, donc vous intégrez les chiffres au prorata de votre participation.

Mise en équivalence : influence sans contrôle, donc vous retenez surtout votre part du résultat (et la valeur de la participation).

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus