Se connecter

Se connecterComment fonctionne la cotisation sociale de l’entreprise individuelle ?

Pour exercer votre activité professionnelle, vous avez différentes possibilités. Vous pouvez créer une société ou bien décider d’exercer votre activité en nom propre. Dans ce cas, vous devez choisir le statut de la micro-entreprise ou de l’entreprise individuelle (EI). Nous allons ici nous intéresser plus particulièrement à l’exercice d’une activité professionnelle en nom propre, notamment sur son volet social. Quel est le statut social de l’entrepreneur individuel ? Comment sont calculés les montants des cotisations sociales en entreprise individuelle ? À quel organisme faut-il cotiser ? Y a-t-il des cotisations minimums ?

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

- Les cotisations sociales pour une entreprise individuelle sont basées sur vos revenus et ajustées après la déclaration de l'impôt sur le revenu.

- Elles couvrent diverses protections sociales, même en cas de résultat nul, et incluent un minimum requis.

- Les micro-entrepreneurs ont des cotisations proportionnelles à leur chiffre d'affaires, tandis que les entrepreneurs individuels ont des cotisations minimales fixes.

- En cas de revenus déficitaires, certaines cotisations restent dues, mais il existe des exonérations pour certains cas, comme avec l'ACRE.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Pour tout comprendre : comment fonctionne la cotisation sociale pour l'entreprise individuelle ?

Les cotisations sociales pour l’entreprise individuelle sont calculées proportionnellement aux revenus de votre activité. Ces revenus d’activité sont représentés par le résultat fiscal de votre entreprise.

La première année, la sécurité sociale des indépendants (SSI, ex RSI) n’a pas de base de calcul pour effectuer les appels de cotisation, ces derniers de manière forfaitaire. C’est à la suite de la première année et après votre déclaration d’impôts sur le revenu que vos cotisations définitives sont calculées proportionnellement au résultat déclaré. Ce n’est qu’ensuite qu’une régularisation est appliquée en fonction !

Cette régularisation tient compte de ce qui aurait dû être payé, en fonction du revenu déclaré et ce qui a déjà été appelé et payé au cours de l’année passée.

Il existe donc toujours un décalage sur les montants appelés par la sécurité sociale des indépendants. En effet, tant que votre déclaration d’impôts sur le revenu n’a pas été effectuée, les appels de cotisation se basent sur vos revenus de l’avant-dernière année.

Après recalcul, vos cotisations sociales en entreprise individuelle sont modulées :

- Soit à la hausse ;

- Soit à la baisse en fonction de la variation du résultat déclaré.

Cela dit, si vous êtes certain que les cotisations appelées sont trop élevées car votre revenu d’activité de l’année en cours sera différent de celui de l’avant-dernière année, vous pouvez demander à l’URSSAF de moduler les appels de cotisation. Mais attention à ne pas viser trop bas pour éviter un rattrapage !

À quoi servent exactement ses cotisations sociales en EI ? Que couvrent-elles ?

Le versement de vos cotisations et contributions est obligatoire. Pourquoi ? Tout simplement parce qu’il permet vous permet de cotiser aux organismes de protection sociale pour :

- La cotisation allocations familiales ;

- Les contributions CSG-CRDS ;

- Les cotisations retraite et invalidité décès ;

- La cotisation maladie-maternité ;

- La contribution à la formation professionnelle (CFP).

Contrairement à la micro-entreprise, même si vous ne vous dégagez pas un salaire, vous devrez tout de même verser des cotisations minimums.

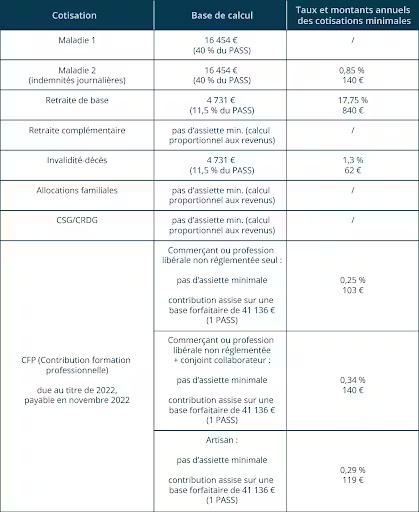

Les cotisations sociales d’entreprise individuelle et les assiettes minimales en 2022

Estimez votre rémunération et vos cotisations de dirigeant

- Calculez votre rémunération brute et nette

- Estimez votre IR et vos cotisations sociales

- TNS ou assimilé salarié ?

Quel est le statut social en EI ? Et le régime fiscal de l'entrepreneur individuel ?

En tant qu’entrepreneur, lorsque vous décidez d’exercer une activité professionnelle en nom propre, vous pouvez sous certaines conditions l’exercer sous la forme de la micro-entreprise. Ce régime est conditionné au non-dépassement de seuil de chiffre d’affaires qui varie en fonction de l’activité que vous exercez :

- Prestation de service : 72 600 € ;

- Activité commerciale : 176 200 € ;

- Activité d’hébergement (hôtel, chambre d’hôtes, gîte rural classé meublé de tourisme, meublé de tourisme) : 176 200 € ;

- Pour les activités mixtes, le chiffre d’affaires global ne doit pas dépasser 176 200 €. La partie correspondant aux prestations de services ne doit pas dépasser 72 600€.

Si vous exercez une activité professionnelle sous ce régime, vous avez alors le statut social de travailleur non salarié (TNS). Cependant, vous bénéficiez du régime micro-social ainsi que du régime micro-fiscal.

Concernant le régime micro-social, vos charges sociales sont calculées de manière proportionnelle à votre chiffre d’affaires. Si votre chiffre d’affaires est nul, alors le montant de vos cotisations sociales est de 0 €. Notez aussi qu’il n’y a pas de cotisation forfaitaire de base à régler, même en l’absence d’encaissement.

Le taux des cotisations peut varier :

- D’environ 6% (activité de location meublée de tourisme) ;

- À 23% pour les prestations de services artisanaux.

Concernant le régime micro-fiscal, 2 possibilités :

- La déclaration du chiffre d’affaires, imposé au barème progressif de l’impôt sur le revenu après un abattement forfaitaire au titre des charges (qui varie selon votre activité) :

- undefinedundefinedundefined

- Le versement libératoire de l’impôt sur le revenu concernant votre activité d’auto-entrepreneur. Vous pouvez vous en acquitter en même temps que vos cotisations sociales. Néanmoins, cette option n’est possible que si votre revenu fiscal de référence de l'année N-2 pour une part ne dépasse pas la deuxième tranche du barème d’imposition de l’année N-1.

Le régime de la micro-entreprise est conditionné à des seuils de chiffre d’affaires. En cas de dépassement de ces seuils 2 années consécutives, le régime réel s’impose. Bien évidemment, vous pouvez également choisir d’exercer directement votre activité sous le régime réel.

L’entreprise individuelle est considérée comme une entreprise en transparence fiscale. Vous êtes imposé donc au barème progressif de l’IR sur le résultat fiscal de votre entreprise individuelle. Et ce, que ce résultat soit prélevé ou non !

Sachez également qu’en tant qu’entrepreneur individuel, votre statut social est aussi le statut de travailleur non salarié (TNS). Vous êtes donc affilié à la sécurité sociale des indépendants (SSI).

Contrairement aux micro-entrepreneurs, l’absence de bénéfice ne vous exonère pas de cotisations. En effet, il existe un système de cotisations minimum même en cas de déficit ou de résultat nul.

La cotisation minimale de retraite de base vous permet de valider 3 trimestres de retraite, quel que soit votre revenu. Nous allons voir sur quelle base sont calculées vos charges sociales en entreprise individuelle.

Quelle base sert au calcul des charges sociales du dirigeant en entreprise individuelle classique ?

Vos cotisations sont calculées sur la base du revenu professionnel pris en compte pour le calcul de l'impôt sur le revenu. Dans le cadre de votre entreprise individuelle, la base de cotisation est représentée par le bénéfice imposable de votre entreprise.

Impôt : comment se calcule le résultat imposable de l’entreprise individuelle ?

Recettes - dépenses = résultat comptable

Résultat comptable +/- retraitements fiscaux = résultat imposable

Prenons l’exemple des retraitements fiscaux :

- Vos amendes et pénalités ne sont pas déductibles et sont donc réintégrées fiscalement ;

- Vos prélèvements (au titre de votre rémunération) ne sont pas déductibles, donc réintégrés fiscalement ;

- Vos amortissements excédentaires sont réintégrés fiscalement ;

- Etc.

Ce résultat imposable est retenu sans qu’il soit tenu compte :

- Des plus-values et moins-values professionnelles à long terme ;

- Des reports déficitaires ;

- Du coefficient multiplicateur applicable aux contribuables non adhérents d’un centre de gestion agréé ou ne faisant pas appel à un expert-comptable ;

- De la déduction : des cotisations versées aux régimes facultatifs « loi Madelin » par les assurés y ayant adhéré après le 13 février 1994 ; des versements effectués sur les nouveaux plans d’épargne retraite des travailleurs indépendants à compter du 1er octobre 2019 ;

- De la totalité des exonérations fiscales dont vous avez bénéficié en tant que travailleur indépendant ;

- De la déduction forfaitaire des frais professionnels de 10 % et de la déduction au réel des frais, droits et intérêts d'emprunt exposés pour acquérir ou souscrire des parts ou des actions de votre société dans laquelle vous exercez.

Pour le calcul de la CSG-CRDS, à vos revenus d’activité de travailleur non salarié sont ajoutés :

- Les cotisations personnelles aux régimes obligatoires : d’assurance maladie, retraite ; invalidité-décès ; allocations familiales de vous et votre conjoint-collaborateur, à l’exclusion de tout autre prélèvement social (CSG, CRDS, contribution à la formation professionnelle, contribution aux unions régionales des professionnels de santé) ;

- Le cas échéant, le montant des sommes que vous avez perçues au titre : d’un accord d’intéressement ou de participation aux résultats ; de l’abondement versé dans un plan d’épargne entreprise ou un plan d’épargne pour la retraite collectif (Perco).

Quand doit-on payer les cotisations sociales pour une entreprise individuelle ?

Vous le savez maintenant, ce n’est que suite à votre déclaration d’impôts sur le revenu que votre revenu de référence est connu et qu’une régularisation est appliquée.

Chaque année, après que vous avez effectué votre déclaration d’impôts sur le revenu sur le site impôts.gouv, vous recevez un échéancier des cotisations envoyé par URSSAF indépendant. Cet échéancier comprend :

- Vos cotisations définitives de l’année écoulée (année des revenus déclarés) ;

- Vos cotisations provisionnelles de l’année en cours.

Vous pouvez effectuer le paiement de vos cotisations sociales mensuellement soit trimestriellement. Le prélèvement doit se faire le 5 ou le 20 du mois.

Pour vous acquitter des cotisations sociales de votre entreprise individuelle, plusieurs possibilités :

- Le télépaiement ;

- Le prélèvement automatique ;

- Le paiement par carte bancaire.

Vous pouvez demander un report des cotisations sociales de la première année de votre activité professionnelle.

Comment calculer les cotisations sociales des entreprises individuelles (EI) ?

Les cotisations sociales de votre entreprise individuelle sont calculées annuellement (année civile). Et ce n’est qu’après que vous avez effectué votre déclaration d’impôts sur le revenu de l’année écoulée que le revenu d’activité est définitivement connu et que les cotisations définitives pourront être calculées et ajustées. Le tout, en fonction de ce qui a été calculé sur l’année écoulée. De la même manière, cette nouvelle base de revenus permet à l’URSSAF des indépendants d’appeler les cotisations provisionnelles sur l’année en cours.

En fonction de la variation de vos revenus (à la hausse ou à la baisse) d’une année à l’autre, en tant qu’entrepreneur individuel, vous aurez soit :

- Un remboursement si les cotisations définitives sont inférieures aux cotisations provisionnelles déjà payées depuis le début de l’année. Ce surplus de versement peut éventuellement être imputé sur des dettes antérieures s’il en existe ;

- Un versement complémentaire si, au contraire, les cotisations définitives sont supérieures aux cotisations provisionnelles déjà payées depuis le début de l’année. Ce solde de cotisation et d’année se fait en autant de versements (mensuels ou trimestriels) que le nombre de versements provisionnels qu’il reste à vous acquitter dans l’année.

Lorsque l'URSSAF indépendant a connaissance de vos revenus d’activité d’entrepreneur individuel, il applique alors au montant déclaré les taux correspondant aux différentes protections couvertes par vos cotisations. L’objectif ? Calculer le montant total de la cotisation due. Sachez que ces taux varient en fonction du revenu de l’activité que vous déclarez.

Il existe une cotisation minimum, même en cas de déficit ou de résultat nul. À ça s'ajoute également un plafonnement de la base sur laquelle certains taux sont appliqués :

- Invalidité décès ;

- Régime vieillesse complémentaire ;

- Indemnité journalière.

Si vous bénéficiez de l'ACRE, alors vous êtes exonérés pendant 12 mois d’une partie des cotisations sociales de votre entreprise individuelle. Le montant de l’exonération dépend de votre revenu d’activité annuelle déclaré.

Sont concernées par cette exonération :

- Les cotisations invalidité–décès ;

- La retraite de base ;

- Les allocations familiales ;

- L’allocation maladie :

- undefinedundefinedundefined

Simulateur de cotisations sociales pour entreprise individuelle

👉 Afin de vous aider à appréhender les cotisations dues, voici le simulateur de cotisations sociales de Dougs.

La protection sociale de l'entrepreneur individuel

En tant qu’entrepreneur individuel, vous dépendez de la sécurité sociale des indépendants (SSI, ex RSI). Cette protection sociale de base est obligatoire et vous couvre au titre de :

- La maladie-maternité ;

- L’invalidité décès ;

- La retraite ;

- Des allocations familiales.

En revanche, cette protection sociale de base ne vous permet pas d’être assuré contre :

- Le risque d’accident du travail ;

- De maladie professionnelle ;

- L’assurance chômage.

Toutefois, afin de pouvoir bénéficier de meilleures couvertures, en tant qu’entrepreneur individuel travailleur non salarié, vous pouvez souscrire à des assurances complémentaires (Madelin, PER, etc.) afin d’améliorer :

- Vos droits à la retraite ;

- Votre prévoyance ;

- Votre protection en cas d’accident ;

- Etc.

La cotisation sociale de l'entrepreneur individuelle : le droit au chômage

En tant que travailleur non salarié, vos cotisations sociales n'incluent pas de cotisation à l’assurance chômage. En cas d’arrêt d’activité, vous ne pouvez donc pas bénéficier de droits au chômage.

En revanche, sous certaines conditions, lorsque votre activité cesse pour cause de :

- Liquidation judiciaire ;

- Redressement judiciaire ;

- Situation économique non viable ;

…alors, vous pouvez éventuellement bénéficier de l’assurance chômage si vous remplissez cumulativement les conditions suivantes :

- Être inscrit à Pôle emploi et fournir les efforts nécessaires pour trouver un emploi ;

- Avoir exercé une activité non salariée sans interruption pendant au moins 2 ans dans une seule et même entreprise ;

- Justifier d’un revenu supérieur à 10 000 € sur l’une des 2 années d’activité non salariée ;

- Justifier de ressources personnelles d’un montant inférieur à 572,52 € par mois pour une seule personne.

Fiscalité : quel est l'impact du régime de l'entreprise individuelle sur le taux de cotisation auprès de l'URSSAF ?

L’entreprise individuelle étant en transparence fiscale, la base de cotisations sociales de l’entreprise individuelle est équivalente à votre résultat imposable d’entrepreneur individuel. Votre résultat imposable d'entrepreneur est lui-même basé sur le résultat de votre entreprise individuelle, auquel sont appliqués des retraitements fiscaux.

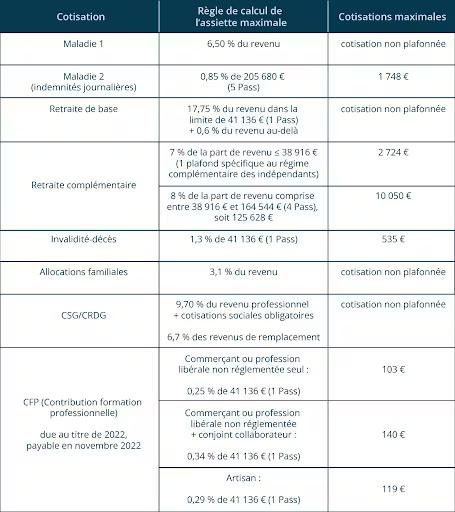

Cependant, en fonction de ce résultat imposable, il existe à la fois des cotisations minimales mais également des cotisations maximales. En effet, en cas de revenus déficitaires ou nul, certaines cotisations seront portées au montant minimum ci-dessous :

Les cotisations sociales de l’entreprise individuelle et les assiettes minimales en 2022

Au contraire, pour le calcul de certaines cotisations, vos revenus d’activité d’entrepreneur individuel (représentés par le résultat imposable de votre entreprise individuelle) ne sont retenus (selon les cotisations) qu’à concurrence d’une limite et d’un nombre variable de plafonds de la sécurité sociale. Au-delà de vos recettes maximales, vous n'êtes plus redevable de cotisations même en cas de revenus supérieurs :

- Les cotisations sociales en entreprise individuelle varient selon les revenus et nécessitent une régularisation après impôts.

- Assurez-vous de comprendre les seuils de chiffre d'affaires pour choisir entre micro-entreprise ou EI.

- Adaptez vos cotisations en fonction de vos revenus pour éviter des ajustements inattendus.

- Explorez les options d'exonération comme l'ACRE pour réduire vos charges sociales.

- Considérez des assurances complémentaires pour améliorer votre couverture sociale.

Et si vous souhaitez obtenir des conseils personnalisés, les experts Dougs sont à votre disposition pour vous guider.

Véronique est réviseur comptable chez Dougs. Grosso modo, son rôle est de faire la révision continue des comptes, tout en vous conseillant avec patience et empathie au téléphone. Quand on lui demande quels sont ses défauts, elle répond des choses comme “curieuse”, “gourmande” ou encore “prolixe”. On peut très bien résumer ces quelques mots par une franche envie de mordre la vie à pleines dents !

En savoir plus