TVA en dropshipping : comprendre les règles et gérer vos obligations fiscales

1 mois de compta OFFERT

Vous lancez une activité de dropshipping et vous vous demandez comment gérer la taxe sur la valeur ajoutée (TVA) sans faire d’erreurs ? Vous vendez via une plateforme de commerce électronique, parfois avec un fournisseur tiers à l’étranger, et les règles de vente à distance vous semblent floues. Entre TVA intracommunautaire, TVA à l’importation, seuil unique de 10 000 € et franchise de TVA, vous craignez un mauvais choix. Le sujet est sensible, car une erreur peut entraîner des coûts, des sanctions ou un blocage de votre activité. La TVA en dropshipping dépend du pays du client, du pays d’expédition et du modèle d’e-commerce utilisé.

En tant qu’expert-comptable en e-commerce, je vous aide à comprendre les règles applicables en France, dans l’Union européenne (UE) et hors UE. Vous saurez quand facturer la TVA, utiliser les régimes OSS et IOSS, et rester conforme simplement.

- La TVA en dropshipping dépend de votre statut, de vos zones de vente et de votre chiffre d’affaires.

- Tant que vous relevez de la franchise de TVA, vous ne facturez pas la taxe. Au-delà du seuil unique de 10 000 €, la TVA devient obligatoire.

- En France et dans l’Union européenne, les règles diffèrent selon le client. Les ventes européennes peuvent être déclarées via le guichet unique OSS. Les biens importés relèvent du guichet IOSS et de la TVA à l’importation.

- Vous devez gérer l’immatriculation, la déclaration de TVA et la facturation. Une erreur expose à des sanctions fiscales.

Je reviens en détail sur le sujet dans l’article. Bonne lecture !

Définition et principes du dropshipping

Vous lancez une activité en ligne et vous voulez comprendre le dropshipping. Je vous guide ici pour poser les bases et comprendre pourquoi ce modèle d’e-commerce a un impact direct sur la TVA. Cette partie répond à votre besoin en 2 points essentiels :

- comprendre le fonctionnement du système de vente en dropshipping ;

- identifier pourquoi ce commerce à distance de biens importés soulève des règles spécifiques de TVA.

Qu’est-ce que le dropshipping et comment fonctionne ce modèle ?

Le dropshipping est un modèle d’e-commerce basé sur la vente à distance sans gestion de stock physique. Vous vendez via une plateforme ou une place de marché, mais vous ne stockez pas les produits. Vous assurez la commercialisation, tandis que la livraison directe est réalisée par un fournisseur tiers.

Ce système repose sur une organisation tripartite, réunissant vous, le client final et le fournisseur. Vous encaissez la commande sur votre plateforme e-commerce, puis vous la transmettez au fournisseur. Celui-ci expédie le produit directement au client.

Pourquoi le dropshipping pose-t-il des questions spécifiques de TVA ?

Le dropshipping complique la TVA car vous vendez sans détenir les biens. La vente est souvent un commerce à distance de biens importés, notamment hors Union européenne. Cela crée une dissociation entre la vente à distance, le paiement et la livraison.

La TVA dépend alors de plusieurs paramètres clés :

- le pays du client ;

- le pays du fournisseur tiers ;

- le lieu d’expédition des biens.

Cette structure rend la TVA plus technique. Elle nécessite une compréhension claire du commerce électronique et des règles fiscales applicables en dropshipping à chaque situation.

En clair, le dropshipping est un modèle d’e-commerce basé sur la vente à distance sans gestion de stock physique. Vous vendez via une plateforme, tandis que la livraison directe est assurée par un fournisseur tiers. Ce système de vente repose sur une organisation tripartite entre vous, le client et le fournisseur. Cette structure explique pourquoi la TVA est plus complexe, notamment en cas de commerce à distance de biens importés.

Fonctionnement de la TVA en dropshipping

Vous comprenez désormais le modèle du dropshipping. Je vous explique maintenant comment la TVA s’applique concrètement à votre activité. Cette étape est clé pour éviter les erreurs dès le départ. Allons voir 3 mécanismes essentiels :

- qui collecte la TVA selon votre statut de dropshipper ;

- quand la TVA devient exigible ;

- comment distinguer TVA collectée, TVA due et TVA déductible.

Qui collecte la TVA dans une activité de dropshipping ?

La collecte de la TVA dépend de votre statut de dropshipper et de votre chiffre d��’affaires annuel. En auto-entrepreneur, vous pouvez relever du régime de franchise de TVA. Dans ce cas, vous ne facturez pas la TVA à vos clients, sous conditions de seuils.

Au-delà du seuil unique de 10 000 €, la TVA s’applique sur les ventes concernées. Vous devez alors collecter la TVA via ces ventes. Cette règle concerne notamment la TVA intracommunautaire et les ventes à distance dans l’Union européenne.

À quel moment la TVA devient exigible ?

La TVA devient exigible au moment de l’encaissement ou de la livraison. En dropshipping, c’est souvent l’encaissement qui prévaut. Vous devez donc suivre précisément les paiements reçus sur votre plateforme de dropshipping.

Pour les biens venant de pays hors Union européenne, il s’agit de la TVA à l’importation. Depuis la loi de finances 2024, des règles spécifiques encadrent cette exigibilité. Les dispositifs OSS (One-Stop-Shop) et IOSS (Import One Stop Shop) simplifient alors le paiement de la TVA.

Différence entre TVA collectée, TVA due et TVA déductible

La TVA collectée est celle facturée à vos clients. La TVA due correspond au montant que vous reversez à l’administration fiscale via votre déclaration de TVA. Ces notions sont centrales dès que vous sortez du régime de franchise de TVA.

La TVA déductible concerne la TVA payée sur vos achats professionnels. En régime micro-BIC, cette déduction est en principe impossible. Elle dépend donc directement de votre régime fiscal et de votre mode de déclaration.

Pour faire simple, la TVA en dropshipping dépend de votre statut, de votre chiffre d’affaires annuel et des zones de vente. Tant que vous relevez du régime de franchise de TVA, vous ne collectez pas la taxe et vous ne récupérez pas de TVA. Au-delà du seuil unique de 10 000 €, la TVA s’applique, notamment pour les ventes intracommunautaires et les importations avec possibilité de récupérer la TVA. La distinction entre TVA collectée, TVA due et TVA déductible est essentielle pour remplir correctement votre déclaration de TVA.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

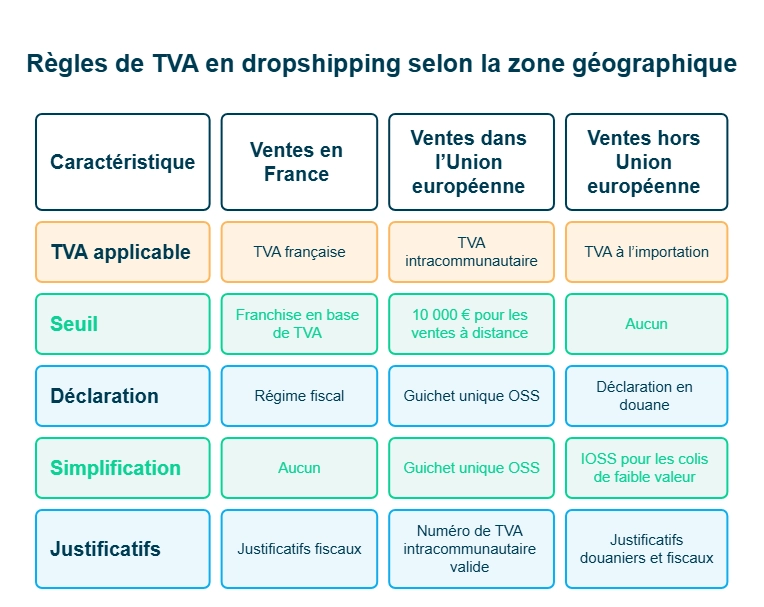

Règles de TVA en dropshipping selon la zone géographique

Vous connaissez maintenant les principes de la TVA. Je vous aide à les appliquer selon la zone de vente, car les règles changent vite. Cette lecture vous apporte une réponse concrète en 3 situations clés :

- ventes à des clients en France ;

- ventes dans l’Union européenne ;

- ventes hors Union européenne, avec importations.

Vendre en France à des clients français

Lorsque vous vendez en France, la TVA française s’applique dans le cadre du dropshipping légal. Si vous relevez de la franchise en base de TVA, vous ne facturez pas la taxe. Cette situation est fréquente au démarrage.

Dès que vous sortez de la franchise, vous collectez la TVA. Vous la reversez via votre régime fiscal, comme le régime réel simplifié. Vous devez aussi conserver vos justificatifs fiscaux pour sécuriser vos déclarations.

Vendre dans l’Union européenne : ventes intracommunautaires

Les ventes dans l’Union européenne relèvent de la TVA intracommunautaire. Elles sont concernées par le seuil unique de 10 000 € pour les ventes à distance. Au-delà, la TVA est due dans le pays du client.

Pour simplifier, vous pouvez utiliser le guichet unique OSS. Aussi appelé mini-guichet unique de TVA, il centralise vos déclarations. Vous devez alors disposer d’un numéro de TVA intracommunautaire valide.

Vendre hors Union européenne : importations et exportations

Les ventes hors Union européenne impliquent la TVA à l’importation. Cette taxe est payée lors de l’entrée des marchandises. Une déclaration en douane est alors obligatoire.

Le dispositif IOSS simplifie la gestion pour les colis de faible valeur. Il impose la conservation de justificatifs douaniers et fiscaux. Certains produits soumis à accises restent toutefois exclus de ce régime.

En bref, les règles de TVA en dropshipping varient selon la zone géographique de vente :

- En France, la TVA dépend de la franchise en base de TVA ou du régime d’imposition choisi.

- Dans l’Union européenne, les ventes à distance sont soumises au seuil unique de 10 000 € et peuvent être déclarées via le guichet unique OSS.

- Hors Union européenne, la TVA à l’importation s’applique et nécessite des formalités douanières précises.

Obligations fiscales et déclaratives du dropshipper

Vous utilisez désormais les bons régimes de TVA. Je vous aide maintenant à respecter vos obligations fiscales, sans complexité inutile. Cette étape est indispensable pour rester conforme :

- savoir si vous êtes redevable de la TVA ;

- comprendre la déclaration de TVA ;

- sécuriser votre facturation en dropshipping.

Immatriculation à la TVA : êtes-vous concerné ?

Vous devez vous immatriculer à la TVA dès que vous devenez redevable de la TVA. Cela dépend de votre activité et des règles prévues par l’article 256 II bis du Code général des impôts. Ce texte encadre les ventes à distance et les importations.

Dans certains cas, des immatriculations fiscales à l’international sont nécessaires. Elles concernent les ventes hors France sans guichet unique. Les administrations de l’UE exigent alors un suivi précis des flux.

Déclarations de TVA : fréquence et contenu

La déclaration de TVA permet de reverser la taxe collectée. Elle inclut la TVA facturée, la TVA due et, le cas échéant, la TVA récupérable. Sa fréquence dépend de votre régime fiscal.

Pour les importations, vous devez aussi intégrer les droits de douane. Le guichet unique IOSS, relevant du régime spécial d’importation, simplifie cette déclaration. Il centralise les montants dus sur les ventes concernées.

Facturation et mentions obligatoires en dropshipping

Vos factures doivent respecter des règles strictes. Elles doivent mentionner le taux de TVA applicable (selon le pays d’expédition). Cette exigence garantit la conformité de vos ventes à l’international.

Pour limiter les erreurs, vous pouvez utiliser un logiciel de gestion TVA. Il facilite l’automatisation des déclarations et le remboursement de la TVA étrangère. Vous gagnez ainsi du temps et de la fiabilité.

En synthèse, le dropshipper doit respecter des obligations fiscales précises dès qu’il devient redevable de la TVA. Cela implique parfois des immatriculations fiscales à l’international et le respect de règles issues du Code général des impôts. La déclaration de TVA doit intégrer la TVA collectée, les importations et les droits de douane. Une facturation conforme et des outils adaptés facilitent la gestion et le remboursement de la TVA.

Récupération et gestion de la TVA étrangère

Vous gérez maintenant vos obligations de TVA. Je vous explique comment récupérer la TVA payée à l’étranger, lorsque cela est possible. Cette étape vous permet d’optimiser votre trésorerie :

- les situations où le remboursement de la TVA est autorisé ;

- les cas où la TVA étrangère reste définitivement due.

Pouvez-vous récupérer la TVA payée à l’étranger ?

Oui, le remboursement de la TVA est possible dans certains cas précis. Vous devez être redevable de la TVA et déposer une déclaration de TVA conforme. La demande s’effectue auprès des administrations de l’UE, selon des règles strictes.

Pour les importations, la TVA est liée aux droits de douane. Le guichet unique IOSS, relevant du régime spécial d’importation, ne permet pas toujours la récupération. Un logiciel de gestion TVA facilite alors l’automatisation des déclarations et le suivi.

Cas où la TVA étrangère n’est pas récupérable

La TVA étrangère n’est pas récupérable dans plusieurs situations. C’est le cas si vous ne bénéficiez pas du droit à déduction ou si la TVA n’est pas légalement due. Les règles s’appuient notamment sur l’article 256 II bis du Code général des impôts.

L’absence d’immatriculations fiscales à l’international peut aussi bloquer la récupération. Le taux de TVA du pays d’expédition appliqué à tort empêche le remboursement. Une mauvaise gestion expose alors à une perte financière durable.

En un mot, la récupération de la TVA étrangère dépend de votre situation et de vos obligations déclaratives. Elle est possible si vous êtes redevable de la TVA et si la taxe a été légalement payée. Certaines importations et ventes excluent toutefois tout remboursement de la TVA, notamment en l’absence d’immatriculation adaptée. Une gestion rigoureuse permet d’éviter des pertes financières.

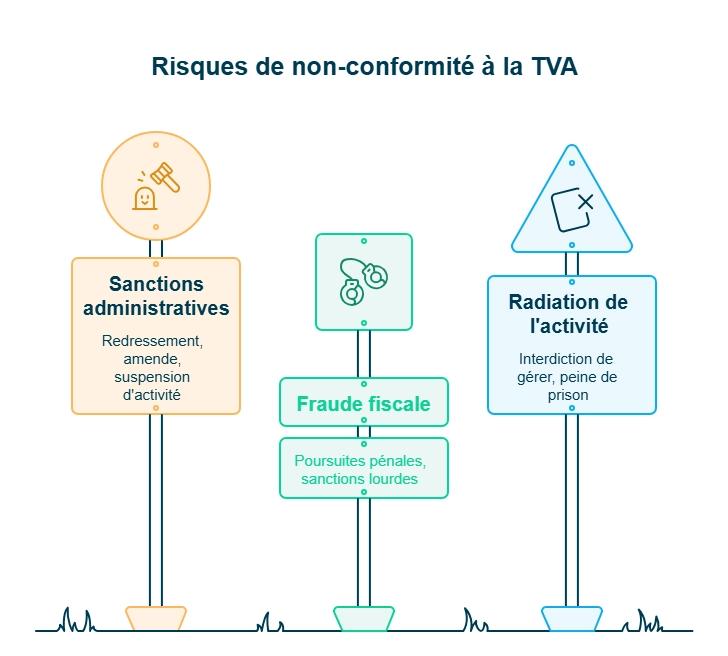

Sanctions et risques en cas de non-conformité à la TVA

Le non-respect des règles de TVA expose à des sanctions fiscales immédiates. Un contrôle fiscal peut déclencher un redressement et une amende. Ces sanctions administratives peuvent aller jusqu’à la suspension d’activité. Votre entreprise peut aussi être exposée à des restrictions bancaires ou administratives.

Les manquements graves relèvent de la fraude fiscale. Ils entraînent des poursuites pénales et des sanctions pénales lourdes. Les risques incluent :

- radiation de l’activité ;

- peine de prison ;

- interdiction temporaire de gérer.

Anticiper et déclarer correctement reste la meilleure protection.

- La TVA en dropshipping repose sur votre statut, vos zones de vente et le respect des règles fiscales applicables.

- Vous devez identifier votre régime de TVA, suivre votre chiffre d’affaires, appliquer la TVA au bon taux et effectuer les déclarations adaptées.

- Une vigilance particulière est nécessaire sur les ventes à l’international, les importations, l’usage des régimes OSS et IOSS et la conformité de votre facturation. Une erreur peut entraîner des sanctions fiscales ou un redressement.

Pour avancer sereinement, vous pouvez vous faire accompagner par l’expert-comptable en ligne Dougs, afin de structurer votre gestion de TVA et de rester conforme à chaque étape de votre activité.

FAQ – TVA et dropshipping : vos questions fréquentes

Faut-il facturer la TVA dès le premier euro en dropshipping ?

Non, pas systématiquement. Tant que vous relevez de la franchise en base de TVA, vous ne facturez pas la taxe. Dès que les seuils sont dépassés, la TVA devient obligatoire. La règle dépend donc de votre situation fiscale et de vos zones de vente.

Peut-on faire du dropshipping sans TVA ?

Oui, mais uniquement sous conditions. Cela concerne les entrepreneurs relevant de la franchise de TVA. Ce régime est souvent temporaire. Dès que votre activité se développe, la TVA s’applique.

Quelle est la différence entre OSS et IOSS en dropshipping ?

Le guichet unique OSS s’applique aux ventes à distance dans l’Union européenne et centralise la déclaration de la TVA. Le guichet IOSS concerne les biens importés hors Union européenne et permet de payer la TVA dès la vente. Ces deux dispositifs évitent des formalités lourdes et réduisent les erreurs. Ils simplifient la conformité fiscale en dropshipping.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus