Due diligence : étapes clés pour sécuriser un investissement

Plateforme agréée 100% gratuite

La due diligence est une étape essentielle si vous envisagez d'acquérir ou de reprendre une entreprise pour la première fois, ou de participer à une levée de fonds. Lorsqu’on débute, il est fréquent de se demander : comment être sûr que l’opportunité est réellement solide ?

Dans ce type d’opération, un détail oublié peut coûter très cher : situation financière instable, contrat fragile, risque social, fiscal ou juridique mal évalué, dette cachée…

C’est pourquoi de nombreux dirigeants choisissent de s’appuyer sur un audit d’acquisition structuré afin de sécuriser leur décision.

Dans cet article, je vais vous aider à comprendre à quoi sert une due diligence, comment elle se déroule, et comment éviter les erreurs les plus fréquentes quand on investit.

- La due diligence est une démarche structurée qui consiste à examiner une entreprise en détail avant d’y investir ou de la racheter, afin de sécuriser votre décision et d’identifier les principaux risques.

- Elle analyse surtout la situation de l’entreprise tant du point de vue de l’expertise comptable (solvabilité, cash-flow), qu’au niveau juridique (contrats, litiges, propriété intellectuelle), social (URSSAF, Code du travail) et parfois ESG (supply chain, CSRD).

- Le processus suit généralement trois étapes : collecte des documents (data room), analyse des risques, puis rapport final et plan d’actions.

- En cas de non-conformité, l’impact peut être lourd : sanctions, réputation, renégociation du prix ou abandon de l’opération.

Je vous détaille tout, étape par étape, dans la suite de l’article.

Due diligence : définition simple et terminologie essentielle

Le terme « due diligence » peut sembler opaque lors d’un premier investissement. Le terme revient souvent dès qu’on parle d’investissement, d’acquisition, de transmission d’entreprise ou de levée de fonds, sans vraiment savoir ce que cela signifie.

Pour avancer sereinement, il faut d’abord comprendre ce que signifie réellement ce terme.

Que signifie exactement “due diligence” ?

La due diligence ou diligence raisonnable permet de passer une entreprise au crible avant de signer, afin d’évaluer sa solidité réelle et de limiter les mauvaises surprises.

Si vous investissez dans une entreprise, vous voulez éviter de découvrir un problème après coup.

Concrètement, une due diligence sert à vérifier :

- les finances : chiffre d’affaires, dettes, rentabilité ;

- le juridique : contrats, litiges, propriété intellectuelle ;

- l’opérationnel : équipe, clients, fournisseurs clés.

Peut-être que vous vous reconnaissez : vous avez trouvé une entreprise intéressante, mais vous vous demandez ce qu’il y a en profondeur.

Exemple concret :

Lors d’un audit d’acquisition, un investisseur peut découvrir une dette de 200 000 € non visible dans les premiers échanges.

Due diligence vs devoir de vigilance : attention à la confusion

Vous verrez parfois un autre terme : le devoir de vigilance. Et la confusion est fréquente.

La différence est simple :

- La due diligence concerne surtout une opération ponctuelle.

(exemple : rachat, investissement, levée de fonds)

- Le devoir de vigilance est une obligation légale pour certaines grandes entreprises.

(exemple : surveiller les risques sociaux ou environnementaux chez leurs sous-traitants)

En France, cette obligation vient de la loi du 27 mars 2017.

En quelques mots, la due diligence est votre filet de sécurité avant une opération stratégique. Elle vous aide à avancer avec plus de visibilité, surtout quand les enjeux financiers sont importants.

La suite de l’article vous explique pourquoi la due diligence reste une étape essentielle pour sécuriser l’opération.

Pourquoi réaliser une due diligence ?

Dans la pratique, une due diligence prend souvent la forme d’un audit d’acquisition réalisé avant de signer, pour vérifier que l’opération repose sur des bases solides.

Elle intervient dans des moments décisifs :

- un rachat d’entreprise : vérifier que l’activité est saine ;

- une fusion : anticiper les points de friction entre deux structures ;

- une levée de fonds : rassurer les investisseurs sur la solidité du projet.

Par exemple :

Si vous achetez une PME valorisée à 2 millions d’euros, une due diligence bien menée peut éviter une erreur qui vous coûte plusieurs centaines de milliers d’euros.

Elle poursuit trois objectifs très concrets :

- Décider d’aller au bout ou de renoncer si le risque est trop important ;

- Mesurer les forces et faiblesses réelles de l’entreprise, au-delà du discours initial ;

- Sécuriser le contrat en négociant des garanties si un passif caché apparaît.

Ces objectifs vous permettent d’investir avec une vision plus claire et moins d’incertitude.

Voici un exemple concret (profil dirigeant)

Un dirigeant nous a contactés récemment avant de racheter une société dans son secteur. Tout semblait clair. Mais l’audit d’acquisition a révélé un redressement social en cours. Sans cette vérification, il aurait signé sans le savoir.

En somme, la due diligence vous évite de surpayer une entreprise ou de découvrir trop tard une dette, un litige ou un problème de conformité.

Reste à comprendre comment se déroule une due diligence, étape par étape, pour mieux la préparer et la superviser.

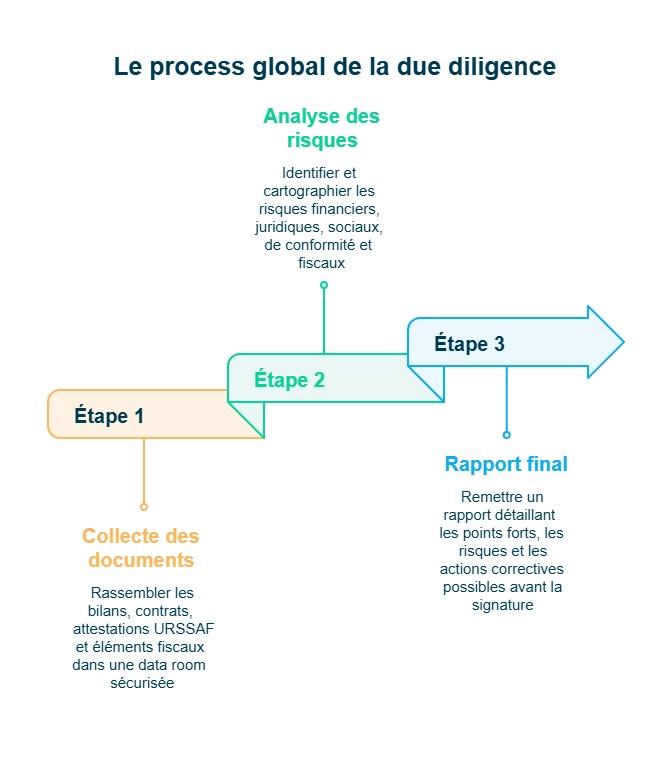

Quelles sont les grandes étapes d’une due diligence réussie ?

Quand vous lancez une due diligence, vous avez souvent la même question : par où commencer ? Sachez que le processus suit presque toujours une structure claire.

Je vous présente ici les 3 étapes essentielles, celles que l’on retrouve dans la plupart des audits d’acquisition.

Étape 1 : collecte des documents et mise en place d’une data room

La première étape, c’est de rassembler les bonnes informations. Sans documents fiables, impossible d’analyser quoi que ce soit.

Vous allez généralement retrouver :

- les bilans et comptes de résultat des 3 dernières années ;

- les contrats importants (clients, fournisseurs, prêts) ;

- les attestations URSSAF pour vérifier la conformité sociale ;

- les éléments fiscaux : liasses fiscales, déclarations de TVA (Taxe sur la Valeur Ajoutée), impôts.

Ces documents sont souvent centralisés dans une data room, un espace sécurisé où l’acheteur ou l’investisseur peut consulter les pièces.

Vous peinez à gérer votre comptabilité ? Depuis plus de 10 ans, Dougs accompagne les entrepreneurs au quotidien. Pour vous aider à y voir plus clair, consultez notre guide pratique sur comment gérer la comptabilité de votre entreprise.

Étape 2 : Analyse des risques et cartographie

Une fois les documents collectés, le vrai travail commence : repérer ce qui pourrait poser problème.

C’est souvent là que la due diligence est la plus utile, car certains risques ne se voient pas au premier regard.

Vous analysez en général :

- les risques financiers : dettes, dépendance à un client ;

- les risques juridiques : litiges, clauses dangereuses ;

- les risques sociaux : conformité au Code du travail ;

- les risques de conformité : corruption, devoir de vigilance ;

- les risques fiscaux : passif caché, redressement, TVA.

Ces points peuvent avoir un impact direct sur la négociation, le prix, ou même la décision de poursuivre l’opération.

Exemple :

Une entreprise qui travaille avec un pays classé à risque peut nécessiter des contrôles supplémentaires.

Quand un doute apparaît, on peut passer d’une due diligence “raisonnable” à une due diligence renforcée (DDR), avec des contrôles plus approfondis sur les zones à risque.

Étape 3 : rapport final et plan de remédiation

À la fin de la démarche, l’expert remet un rapport de due diligence. C’est ce document qui vous permet de décider, avec une vision claire.

On y retrouve :

- les points forts de l’entreprise ;

- les points faibles ou risques majeurs ;

- les réserves avant signature ;

- les actions correctives possibles avant le closing (finalisation de la vente).

Le rapport peut conduire à renégocier le prix ou demander des garanties supplémentaires. Voici un tableau récapitulatif des étapes clés d’une due diligence

Étape | À quoi ça sert concrètement |

|---|---|

Ce que l’on regarde | Ce que ça vous permet de décider |

1. Rassembler les infos | Avoir une vision claire avant d’analyser |

Bilans, contrats importants, dettes, attestations URSSAF, éléments fiscaux, liste des clients et fournisseurs | Savoir si les informations sont complètes et fiables |

2. Vérifier les risques | Repérer ce qui pourrait poser problème après la signature |

Dettes cachées, litiges, conformité sociale et fiscale, dépendance à un client ou salarié clé, risques de conformité ou ESG | Continuer, demander des garanties ou renégocier |

3. Prendre la décision | Transformer l’analyse en action |

Synthèse des risques, points bloquants, ajustements possibles | Signer, renégocier le prix ou abandonner l’opération |

Ce tableau montre que la due diligence n’est pas un audit technique abstrait, mais un outil d’aide à la décision, étape par étape.

Quels types de due diligence selon votre projet ?

Une fois les étapes clarifiées, une autre question se pose naturellement : que doit-on examiner précisément ?En effet, une due diligence ne se limite pas à un seul contrôle. Elle se décline en plusieurs volets, selon votre opération et les risques prioritaires.

Je vous présente les principaux types de due diligence que vous allez croiser le plus souvent.

Type 1 : due diligence financière : rentabilité, dettes, cash-flow

Quand vous investissez, la première chose à vérifier, c’est la solidité financière de l'entreprise. Cette due diligence permet d’évaluer sa capacité à payer ses dettes et à rester stable dans le temps.

Cette analyse porte notamment sur :

- la rentabilité réelle (marges, performances passées) ;

- la solvabilité : bilans, ratios financiers, niveau d’endettement ;

- les dettes et engagements déjà en place ;

- la trésorerie et les flux de cash-flow (capacité à financer l’activité) ;

- les comportements de paiement (retards, sanctions éventuelles) ;

- les procédures collectives en cours ou passées.

Exemple :

Une entreprise peut afficher un bon chiffre d’affaires, mais manquer de trésorerie pour tenir 6 mois.

Type 2 : due diligence juridique : contrats, propriété intellectuelle, contentieux

Cette analyse vise à identifier les points de fragilité juridique susceptibles d’affecter l’opération.

On regarde par exemple :

- les contrats clés (clients, fournisseurs, prêts) ;

- les litiges en cours ou potentiels ;

- la propriété intellectuelle (marques, brevets, licences) ;

- l’identité des parties prenantes (dirigeants, actionnaires, bénéficiaires effectifs).

Exemple :

Si un contrat majeur expire bientôt, cela change la valeur de l’entreprise.

Type 3 : due diligence RH et sociale : conformité Code du travail, risques salariés

Si l’entreprise repose sur une équipe clé, le volet social devient incontournable.

Cette due diligence permet d’analyser :

- la conformité au Code du travail ;

- les risques prud’homaux (contentieux salariés) ;

- les charges sociales et attestations URSSAF ;

- la dépendance à quelques profils essentiels.

Exemple :

Une acquisition peut se compliquer si un salarié stratégique prévoit de partir juste après la vente.

Type 4 : due diligence ESG et environnementale : CSRD, empreinte, supply chain

De plus en plus d’investisseurs regardent aussi les enjeux extra-financiers.

L’objectif est de vérifier les risques liés à :

- l’environnement (pollution, sites sensibles) ;

- la chaîne de sous-traitance (supply chain) ;

- les obligations ESG (Environnement, Social, Gouvernance) ;

- la directive CSRD (Corporate Sustainability Reporting Directive), qui renforce le reporting extra-financier, principalement pour les entreprises de taille significative.

Ces critères pèsent de plus en plus dans les décisions d’investissement.

Exemple simple : une entreprise peut être rentable, mais exposée à un risque réputationnel via un fournisseur non conforme.

Voici un tableau récapitulatif des types de due diligence selon votre projet

Type de due diligence | Ce qu’elle couvre |

|---|---|

Risques identifiés | Quand est-elle clé ? |

Financière | Rentabilité, dettes, trésorerie |

Manque de cash, surendettement | Acquisition, investissement |

Juridique | Contrats, litiges, propriété intellectuelle |

Contentieux, clauses risquées | Rachat, fusion |

RH & sociale | Salariés, charges, conformité |

Risques prud’homaux, URSSAF | Entreprise avec équipe clé |

ESG / environnementale | Environnement, supply chain, conformité |

Risque réputationnel, non-conformité | Investisseurs exigeants, CSRD |

Cette lecture permet de comprendre que chaque type de due diligence répond à un risque précis et s’adapte à votre projet, selon ce que vous cherchez à sécuriser avant de vous engager.

Dans la prochaine partie, je vous explique justement le cadre légal en France et les obligations qui s’imposent selon votre situation.

Cadre juridique en France : obligations et conformité

Une due diligence ne se limite pas à l’analyse financière. Elle vérifie aussi le respect des obligations légales.

En France, le cadre réglementaire devient de plus en plus exigeant. Je vous présente les trois points juridiques les plus importants à connaître.

Devoir de vigilance (loi 2017-399) : qui est concerné ?

Le devoir de vigilance est une obligation légale imposée à certaines grandes entreprises françaises. Il leur impose de prévenir les risques liés à :

- leurs filiales ;

- leurs sous-traitants ;

- leurs fournisseurs, en France ou à l’étranger.

Cela concerne notamment les atteintes aux droits humains ou à l’environnement.

Si vous investissez dans une entreprise soumise à cette loi, vous devez vérifier qu’elle a bien mis en place un plan de vigilance.

Source officielle : Légifrance (loi du 27 mars 2017)

Due diligence anti-corruption : loi Sapin II et recommandations AFA

La loi Sapin II et les recommandations de l’AFA imposent à certaines entreprises la mise en place de mesures de prévention, notamment :

- une cartographie des risques ;

- des procédures d’évaluation des tiers ;

- un dispositif d’alerte interne.

Ces obligations prennent souvent la forme d’une due diligence anti-corruption, qui permet d’identifier les risques avant l’acquisition et d’éviter d’en supporter les conséquences pénales ou réputationnelles.

C’est particulièrement important si l’entreprise travaille avec des partenaires sensibles ou à l’international.

Clauses contractuelles et responsabilité en cascade

La due diligence permet d’encadrer juridiquement la transaction et de limiter les risques contractuels.

Lors d’une cession ou d’un investissement, vous pouvez demander :

- des garanties d’actif et de passif pour protéger l’acheteur si un passif apparaît après la vente ;

- des clauses de conformité ;

- des engagements sur les sous-traitants.

En effet, en tant que donneur d’ordre, votre responsabilité peut être engagée si un partenaire n’est pas conforme (travail dissimulé, fraude, manquement social).

C’est ce qu’on appelle une responsabilité “en cascade”.

Source : Ministère de l’Économie (economie.gouv.fr)

En France, une due diligence ne peut pas faire l’impasse sur le cadre légal. Ces exigences peuvent avoir un impact direct sur la valeur de l’opération, comme on le verra ensuite.

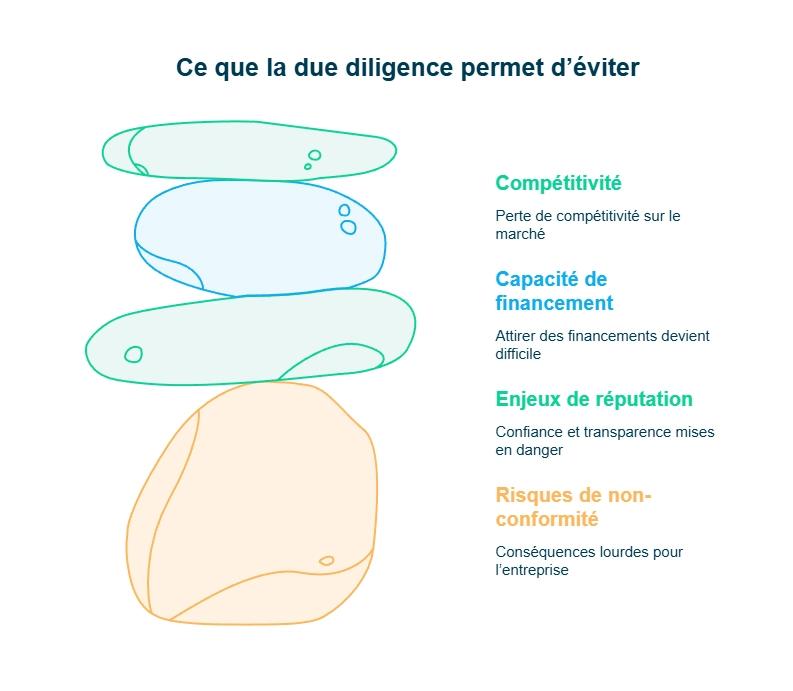

Impacts et conséquences pour les entreprises

Une due diligence n’est pas seulement un exercice administratif. Ses conclusions peuvent avoir des effets très concrets sur l’entreprise et sur la réussite de l’opération.

Je vous résume ici les principaux impacts à anticiper.

Risques en cas de non-conformité

Si des manquements sont détectés, votre entreprise peut s’exposer à plusieurs conséquences lourdes :

- des sanctions financières (amendes, redressements) ;

- des contentieux juridiques ou sociaux ;

- une exclusion des marchés publics, en cas de non-respect des obligations légales ;

- une responsabilité du donneur d’ordre, notamment en cas de sous-traitance non conforme.

Ces risques peuvent suffire à remettre en cause l’opération ou à exiger des garanties supplémentaires.

Exemple :

Un redressement URSSAF découvert pendant l’audit peut remettre en cause le prix ou bloquer l’acquisition.

Enjeux de réputation et compétitivité

Au-delà des sanctions, il y a un autre risque : la confiance.

Un investisseur doit pouvoir compter sur la solidité et la transparence de l’entreprise. Un partenaire, de son côté, cherche à éviter tout risque d’association avec une pratique frauduleuse ou non conforme.

La due diligence sert donc aussi à protéger :

- la réputation de l’entreprise ;

- sa capacité à attirer des financements ;

- sa compétitivité sur un marché exigeant.

Exemple :

Un risque de corruption ou de blanchiment peut suffire à faire fuir un investisseur.

Nouvelles exigences de reporting (CSRD, normes ISO)

Aujourd’hui, la due diligence ne s’arrête plus aux finances ou au juridique. Les obligations extra-financières prennent de plus en plus de place.

On voit notamment apparaître :

- la directive CSRD (Corporate Sustainability Reporting Directive), qui renforce le reporting extra-financier ESG pour les entreprises dépassant certains seuils de taille ;

- les normes ISO, comme ISO 37001 (anti-corruption) ou ISO 9001 (qualité) ;

- des attentes fortes sur la supply chain, surtout côté environnement et droits humains.

Exemple :

Une entreprise rentable peut être fragilisée si ses sous-traitants ne respectent pas ces standards.

Source : portail RSE CSRD, portail RSE supply chain

En clair, une due diligence peut influencer directement la valeur de l’opération. Pour éviter une décision à l’aveugle, le plus utile est de la piloter avec méthode, dès le départ.

Comment piloter efficacement une due diligence ?

Une due diligence peut vite devenir lourde si elle n’est pas structurée dès le départ. Je vous donne ici les repères les plus utiles pour piloter le processus de façon simple et efficace.

Étape 1 : structurer le processus dès le départ (calendrier et responsabilités)

Pour qu’une due diligence se déroule sans friction, le point clé n’est pas seulement d’avoir des documents. C’est surtout de savoir qui fait quoi, et dans quel délai.

Dès le début, je vous conseille de cadrer :

- un calendrier réaliste, avec les étapes principales ;

- un responsable côté vendeur, pour centraliser les réponses ;

- un interlocuteur côté acheteur, pour éviter les demandes dispersées ;

- un espace partagé sécurisé (data room) pour suivre les échanges.

L’objectif est de piloter la due diligence comme un projet structuré, avec des étapes claires, et non comme une succession de demandes urgentes.

Étape 2 : délais et budget à anticiper avant de se lancer

C’est souvent la question la plus directe : combien ça coûte ?

En réalité, tout dépend du périmètre de l’audit d’acquisition. Le coût varie selon plusieurs facteurs, comme :

- le nombre de volets analysés (financier seul ou audit complet) ;

- la durée de la mission ;

- le niveau de profondeur attendu ;

- le niveau de confidentialité et de responsabilité supporté par l’auditeur.

En pratique :

- Une due diligence dure souvent plusieurs semaines, selon la taille de l’opération ;

- Le budget démarre à quelques milliers d’euros, puis augmente si l’opération est complexe.

Remarque :

Une acquisition à 2 M€ ne nécessite pas le même niveau d’analyse qu’une opération à 20 M€.

Étape 3 : les erreurs fréquentes des dirigeants (et comment les éviter)

Quand on vit une due diligence pour la première fois, certaines erreurs reviennent souvent.

Les plus classiques sont :

- audit engagé en dernière minute, sans anticipation des pièces nécessaires ;

- data room mal organisée, ce qui ralentit l’analyse et multiplie les allers-retours ;

- sous-estimer les risques sociaux ou fiscaux ;

- répondre de façon incomplète, faute de documents centralisés ;

- ne pas s’entourer d’experts, sur un point critique.

Avec un cadrage clair dès le départ, ces erreurs sont faciles à éviter.

Étape 4 : à qui confier la due diligence pour éviter les erreurs ?

Vous n’avez pas à piloter tout cela seul. Le bon interlocuteur dépend surtout du niveau de risque. Dans les cas simples, certaines vérifications peuvent être réalisées en interne. Mais dès que les enjeux montent, il faut s’entourer.

Les intervenants mobilisés sont le plus souvent :

- un expert-comptable comme Dougs, pour l’analyse financière et la cohérence des bilans ;

- un avocat, pour les contrats, contentieux et garanties ;

- un cabinet spécialisé, si l’opération touche à l’ESG, à la corruption ou à la supply chain.

Plus le risque est élevé, plus on passe d’une diligence raisonnable à une diligence renforcée, avec des experts dédiés.

Avec cette méthode, vous avancez plus vite, vous réduisez les risques, et vous prenez votre décision en toute connaissance de cause.

FAQ sur la due diligence

Peut-on faire une due diligence sans racheter toute l’entreprise ?

Oui. Une due diligence peut aussi s’appliquer à une prise de participation minoritaire ou à une levée de fonds. Dès que vous engagez du capital, il est utile de vérifier les risques.

Que se passe-t-il si la due diligence révèle un problème majeur ?

Vous pouvez renégocier le prix, demander des garanties supplémentaires, ou décider de ne pas poursuivre l’opération. C’est justement son rôle : éviter de signer à l’aveugle.

Une due diligence est-elle obligatoire en France ?

En acquisition ou en investissement, la due diligence n’est pas légalement obligatoire. En revanche, certaines réglementations (comme la loi Sapin II ou le devoir de vigilance) imposent des obligations de diligence spécifiques aux grandes entreprises, notamment en matière de prévention de la corruption et de risques sociaux ou environnementaux.

Comment savoir si le niveau d’audit est suffisant ?

Tout dépend du risque. Plus l’entreprise est complexe ou exposée (international, sous-traitance, dettes), plus il faut approfondir, avec des experts adaptés.

La due diligence est fortement recommandée pour investir ou racheter une entreprise en limitant les risques. Avant de vous engager, retenez l’essentiel :

- vérifiez les points clés : finances, contrats, situation sociale et conformité ;

- structurez le processus avec une data room, un calendrier clair et les bons interlocuteurs ;

- restez vigilant sur les dettes cachées, les litiges ou les obligations légales (vigilance, Sapin II) ;

- prévoyez du temps et un budget réaliste, surtout si l’opération est complexe.

Si vous préparez une acquisition ou une levée de fonds, l’accompagnement d’un expert fait souvent la différence.

Chez Dougs, nous vous aidons à structurer une due diligence fiable pour identifier les risques clés, sécuriser votre opération et avancer en conformité avec la réglementation.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus