Se connecter

Se connecterFonds de commerce : définition, composition, achat, cession et fiscalité

Vous souhaitez créer ou reprendre un commerce. Vous allez forcément rencontrer la notion de fonds de commerce. Pourtant, elle reste floue pour beaucoup d’entrepreneurs.

Le fonds de commerce regroupe les éléments nécessaires à l’exploitation d’une activité commerciale. C’est un actif central dans toute opération d’achat ou de vente.

Sans cette compréhension, vous risquez de mal évaluer un fonds ou de faire une erreur coûteuse lors d’une cession.

Dans cet article, vous allez comprendre ce qu’est un fonds de commerce, ce qu’il contient, comment l’acheter ou le céder, ainsi que la fiscalité applicable.

Vous souhaitez sécuriser votre fonds de commerce et éviter les erreurs juridiques ? Nos experts vous accompagnent à chaque étape, que ce soit achat ou cession. Découvrez notre service de conseil juridique en ligne, simple et adapté à votre activité.

- Le fonds de commerce est un ensemble d’éléments corporels et incorporels permettant d’exploiter une activité commerciale ;

- Il comprend notamment : clientèle, enseigne, nom commercial, matériel, droit au bail ;

- Il peut être acheté, vendu, loué ou donné en garantie ;

- Sa valeur dépend de critères comme le chiffre d’affaires, la rentabilité et l’emplacement ;

- La cession du fonds de commerce est encadrée par des formalités strictes (acte, publicité, enregistrement) ;

- Une fiscalité spécifique s’applique, notamment sur les plus-values.

Vous verrez tout cela en détail dans les prochaines lignes.

Qu’est-ce qu’un fonds de commerce ?

Un fonds de commerce désigne un ensemble d’éléments utilisés pour exploiter une activité de vente, comme la clientèle ou le matériel. Il ne s’agit pas de l’entreprise elle-même, mais d’un ensemble d’éléments indispensables à son exploitation.

Une notion juridique centrale en droit commercial

Le fonds de commerce, réglementé par les articles L141-1 et suivants du Code de Commerce, est une notion clé du droit commercial. Il regroupe les moyens nécessaires pour attirer et conserver une clientèle.

Concrètement, il repose sur plusieurs piliers :

- Clientèle : condition indispensable à l’existence du fonds ;

- Activité commerciale : le fonds est toujours lié à une activité de commerce ;

- Exploitation autonome : vous devez pouvoir gérer votre activité de manière indépendante.

Exemple : une boutique avec une clientèle régulière constitue un fonds de commerce exploitable.

Distinction avec l’entreprise

Le fonds de commerce ne doit pas être confondu avec l’entreprise. Cette distinction est essentielle pour comprendre sa vente ou sa fiscalité.

Voici la différence :

Notion | Définition | Exemple |

|---|---|---|

Fonds de commerce | Ensemble d'actifs commerciaux | Clientèle, matériel, bail |

Entreprise | Structure juridique qui exploite le fonds | Société, salariés |

Vous pouvez vendre un fonds de commerce sans vendre la société qui l’exploite.

En pratique, cette notion vous aide à comprendre ce que vous achetez ou cédez.

Fonds de commerce vs fonds artisanal ou libéral

Vous vous demandez si votre activité relève d’un fonds de commerce ou d’un autre régime. Chaque activité correspond à un cadre juridique précis.

Voici les différences essentielles :

Type d’activité | Nature | Fonds existant ? | Conséquences |

|---|---|---|---|

Fonds de commerce | Activité commerciale (achat/revente, services commerciaux) | Oui | Cession encadrée + fiscalité spécifique |

Fonds artisanal | Activité manuelle avec savoir-faire (artisan) | Oui, mais régime distinct | Règles proches mais spécifiques |

Activité libérale | Prestation intellectuelle (avocat, médecin) | Non (pas de fonds) | Transmission différente |

Bien qualifier votre activité repose sur une bonne compréhension de sa composition.

Quels sont les éléments qui composent un fonds de commerce ?

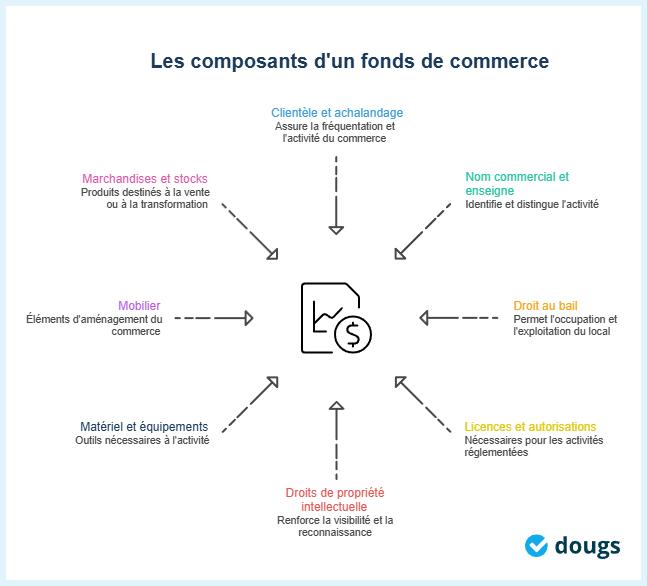

Un fonds de commerce regroupe deux types d’éléments : incorporels et corporels. Leur combinaison permet de créer de la valeur pour votre activité et d’attirer une clientèle.

Les éléments incorporels essentiels

Ce sont les éléments immatériels d'un fonds de commerce. Ils concentrent l’essentiel de la valeur du fonds.

- Clientèle et achalandage : ils assurent la fréquentation et l’activité du commerce ;

- Nom commercial et enseigne : ils permettent d’identifier et de distinguer votre activité ;

- Droit au bail : il donne le droit d’occuper un local commercial et d’exploiter l’activité ;

- Licences et autorisations : elles sont nécessaires pour certaines activités réglementées ;

- Droits de propriété intellectuelle : une marque ou un nom de domaine renforcent votre visibilité.

Les éléments corporels d'un fonds de commerce

Ces éléments sont directement utilisés dans l’exploitation quotidienne.

- Matériel et équipements : outils nécessaires à l’activité, comme des machines ou des caisses ;

- Mobilier : éléments d’aménagement, comme les comptoirs ou les étagères ;

- Marchandises et stocks : produits destinés à la vente ou à la transformation.

Ces éléments facilitent l’exploitation, mais leur valeur dépend surtout des éléments incorporels.

Tous les éléments liés à l’activité ne font pas partie du fonds de commerce. Les cr�éances et dettes sont attachées à l’entreprise, mais pas au fonds de commerce.

Remarque : les contrats ne sont pas transmis automatiquement, sauf exceptions légales ou clauses contractuelles. Lors d'une cession de fonds de commerce, les contrats de travail sont en principe transférés automatiquement à l'acquéreur en application de l’article L1224-1 du Code du travail.

Avec le fonds de commerce, vous achetez surtout une capacité à générer du chiffre d’affaires, plus que des biens matériels. Avant d’aborder le prix, vérifiez que votre activité remplit les conditions d’un fonds de commerce.

Comment savoir si vous avez un fonds de commerce ?

Vous avez un fonds de commerce si vous exploitez une activité commerciale avec une clientèle existant indépendamment de vous.

Sans elle, le fonds n’existe pas juridiquement.

Les critères d’existence d’un fonds de commerce

Un fonds de commerce existe seulement si ces trois conditions sont réunies.

- Critère 1 : une clientèle propre : vous devez attirer et fidéliser des clients distincts ;

- Critère 2 : une activité commerciale autonome : vous exploitez l’activité en votre nom et à vos risques ;

- Critère 3 : un emplacement ou un support d’exploitation : local commercial ou présence identifiable (ex. : site e-commerce avec une marque connue).

Les cas particuliers à connaître

Certaines situations peuvent créer un doute sur l’existence du fonds.

- Cas 1 : activité en ligne : une clientèle numérique peut suffire si elle est identifiable et fidèle ;

- Cas 2 : franchise vs indépendant : vous avez un fonds si la clientèle est attachée à votre établissement, pas uniquement à la marque ;

- Cas 3 : location-gérance : le fonds existe, mais il est exploité par un tiers.

La clientèle reste le critère décisif pour qualifier si votre activité possède un fonds. C’est aussi ce qui va directement influencer sa valeur sur le marché.

Quelle est la valeur d’un fonds de commerce ?

La valeur d’un fonds de commerce dépend de sa capacité à générer du chiffre d’affaires.

Les principaux critères d’évaluation

La valeur d’un fonds repose d’abord sur des éléments économiques concrets.

Le chiffre d’affaires donne une première indication, mais il ne suffit pas. Il est essentiel d’analyser la rentabilité, car deux commerces avec le même chiffre peuvent générer des profits très différents.

L’emplacement de votre activité, via le droit au bail, influence fortement la valeur, surtout en centre-ville. La notoriété et la fidélité de la clientèle jouent également un rôle clé. Enfin, l’état du matériel peut impacter le prix, notamment si des investissements sont nécessaires à court terme.

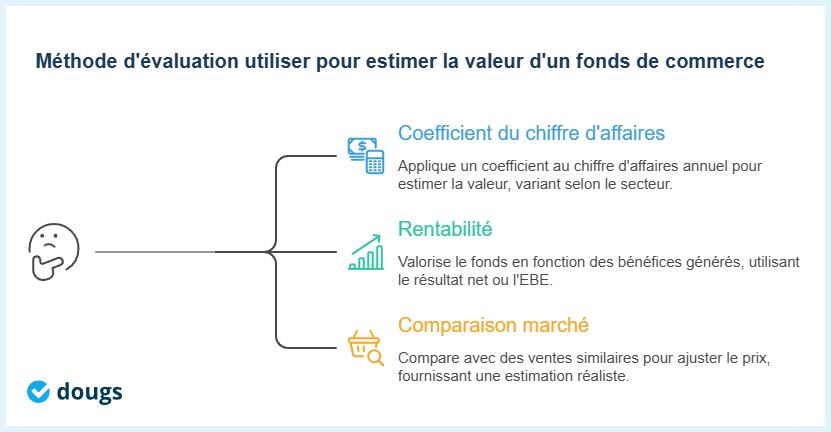

Les méthodes de calcul à connaître

Pour estimer un fonds de commerce, vous pouvez utiliser plusieurs méthodes complémentaires.

- Méthode 1 : coefficient du chiffre d’affaires : vous appliquez un coefficient au chiffre d’affaires selon le secteur (Valeur = CA annuel * coefficient sectoriel) ;

- Méthode 2 : rentabilité : vous valorisez le fonds en fonction des b�énéfices générés (Valeur = résultat net ou EBE * multiple) ;

- Méthode 3 : comparaison marché : vous comparez avec des ventes similaires pour ajuster le prix.

Terme à retenir :

- Coefficient sectoriel : c’est un multiplicateur utilisé pour estimer un fonds selon son activité. Il varie selon les secteurs et reflète les pratiques du marché ;

- Excédent Brut d'Exploitation (EBE) : c’est un indicateur de performance qui mesure la rentabilité de votre activité avant impôts et charges financières.

L’évaluation reste une estimation. Une vérification des données avec une due diligence, c’est-à-dire un audit complet du fonds, reste indispensable.

Avant de fixer un prix, sécurisez la manière dont vous réalisez l’opération.

Comment acheter un fonds de commerce ?

Acheter un fonds de commerce suit un processus encadré. L’analyse du fonds, la sécurisation de la transaction et le respect des formalités sont essentiels.

Les étapes clés de l’acquisition

L’achat d’un fonds de commerce se déroule en plusieurs étapes structurées.

- Étape 1 : diagnostic du fonds : vous analysez les chiffres, la clientèle et les contrats existants ;

- Étape 2 : négociation du prix : vous ajustez le prix selon la rentabilité et les risques identifiés ;

- Étape 3 : vérification des privilèges et nantissements : vous contrôlez les dettes garanties sur le fonds ;

- Étape 4 : signature de l’acte de vente : vous formalisez l’achat avec un document juridique sécurisé par un juriste.

Les formalités obligatoires après l’achat

Une fois l’acte signé, plusieurs formalités doivent être respectées pour rendre la cession opposable.

- Formalité 1 : signature de l’acte de cession : ce document formalise la vente et précise les éléments transmis, le prix et les conditions de l’opération ;

- Formalité 2 : enregistrement : vous déclarez la vente auprès de l’administration fiscale ;

- Formalité 3 : publicité de la cession : la vente est publiée dans un journal d’annonces légales puis au BODACC, les créanciers peuvent former opposition sur le prix de cession dans un délai légal ;

- Formalité 4 : opposabilité aux tiers : vous informez les créanciers pour sécuriser la transaction.

Après l’achat, anticipez les règles de transmission.

Comment céder un fonds de commerce ?

Céder un fonds de commerce implique de respecter des obligations légales et de choisir le bon mode de transmission. Vous devez sécuriser l’opération pour éviter tout litige avec l’acheteur ou les tiers.

Les obligations du vendeur

En tant que vendeur, vous devez respecter plusieurs obligations pour garantir une cession de fonds de commerce valable. En l’absence de CSE, vous devez d’abord informer les salariés en amont, afin qu’ils puissent éventuellement présenter une offre de reprise.

Vous êtes aussi tenu à une garantie d’éviction, ce qui signifie que vous ne devez pas perturber l’exploitation du fonds après la vente. Enfin, vous devez assurer une transparence totale sur les chiffres, notamment le chiffre d’affaires et les résultats.

Elles permettent à l’acheteur de s’engager en connaissance de cause.

Les modalités de transmission

Vous pouvez céder un fonds de commerce selon plusieurs modalités, selon votre situation et vos objectifs. La vente classique reste la solution la plus utilisée pour transférer définitivement la propriété.

La location-gérance permet de confier l’exploitation à un tiers, tout en conservant la propriété du fonds. La transmission peut aussi se faire dans un cadre familial, via une succession. Vous pouvez réaliser un apport en société, en intégrant le fonds dans une structure juridique.

La cession d'un fonds implique d’anticiper les impacts juridiques et fiscaux.

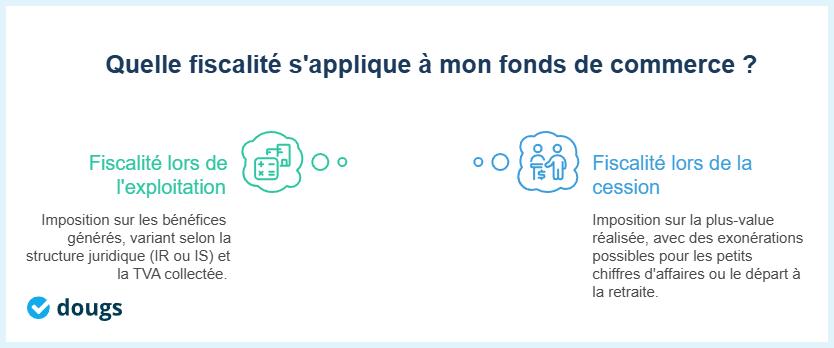

Quelle fiscalité s’applique au fonds de commerce ?

La fiscalité d’un fonds de commerce dépend de deux moments clés : son exploitation et sa cession. Anticiper ces règles permet d’éviter une charge fiscale imprévue.

Le régime varie selon votre statut et votre situation.

Fiscalité lors de l’exploitation

Lorsque vous exploitez un fonds de commerce, vous êtes imposé sur les bénéfices générés. Cette imposition dépend de votre structure juridique.

- Impôt sur le revenu (IR) : vous êtes imposé directement sur les bénéfices si vous êtes en entreprise individuelle ;

- Impôt sur les sociétés (IS) : la société paie l’impôt si vous exercez via une structure ;

- Taxe sur la Valeur Ajoutée (TVA) : vous collectez la TVA selon la nature de votre activité.

Fiscalité lors de la cession

La vente d’un fonds de commerce entraîne une imposition sur la plus-value réalisée. Cette plus-value correspond à la différence entre le prix de vente et la valeur d’origine.

- Imposition des plus-values : elles sont soumises à l’IR ou à l’IS selon votre statut ;

- Exonération article 151 septies du Code Général des Impôts (CGI) : possible pour les entreprises soumises à l’IR si votre chiffre d’affaires reste sous certains seuils ;

- Exonération article 238 quindecies du CGI : s’applique si la valeur du fonds est inférieure à certains seuils ;

- Exonération pour départ à la retraite : sous conditions, pour les entreprises soumises à l’IR, vous pouvez réduire ou supprimer l’impôt ;

- Droits d’enregistrement : l’acheteur paie des droits lors de la transaction.

Ces dispositifs peuvent fortement réduire votre fiscalité si vous anticipez correctement.

Ces règles fiscales influencent directement la rentabilité de votre projet. Votre fonds peut aussi devenir un levier pour garantir un financement.

Peut-on donner un fonds de commerce en garantie ?

Oui, vous pouvez utiliser votre fonds de commerce comme garantie pour obtenir un financement. Ce mécanisme s’appelle le nantissement.

Il permet à un créancier de sécuriser sa créance sans transférer la propriété du fonds.

Le principe du nantissement

Le nantissement consiste à affecter votre fonds de commerce en garantie d’un crédit. Vous restez propriétaire, mais le créancier dispose d’un droit prioritaire en cas de défaut.

Cette garantie doit être inscrite au greffe du tribunal de commerce. Cette inscription rend le nantissement opposable aux tiers et informe les autres créanciers.

Exemple : une banque peut demander un nantissement avant d’accorder un prêt professionnel.

Les implications

Le nantissement a des conséquences importantes sur la gestion et la cession du fonds.

- Risque pour le propriétaire : en cas de non-remboursement, le créancier peut faire vendre le fonds ;

- Priorité des créanciers : le créancier nanti est payé en priorité lors d’une vente ;

- Impact en cas de cession : vous devez informer l’acheteur et traiter le nantissement existant.

En pratique, le nantissement peut faciliter l’accès au crédit, mais il engage fortement votre activité. Vous devez mesurer ce risque avant de l’accepter.

- Le fonds de commerce comprend des éléments incorporels et corporels qui créent de la valeur pour une activité.

- Il doit être distingué de l'entreprise elle-même, et sa valeur dépend de sa capacité à générer du chiffre d'affaires.

- Acheter ou céder un fonds nécessite de respecter des étapes et des formalités spécifiques pour sécuriser la transaction.

- Les obligations fiscales varient selon l'exploitation et la cession, avec des dispositifs d'exonération possibles.

- Le fonds peut être utilisé en garantie pour des financements, mais cela implique des risques à évaluer.

FAQ sur le fonds de commerce

Qu’est-ce qui distingue le fonds de commerce du local commercial ?

Le fonds de commerce est un ensemble d’actifs liés à une activité. Le local commercial est un bien immobilier. Fonds de commerce : clientèle, nom, matériel et droit au bail ; Local commercial : murs appartenant à un propriétaire. Vous pouvez acheter un fonds sans acheter les murs.

Le fonds de commerce inclut-il les dettes ?

Non, les dettes ne sont pas automatiquement transmises avec le fonds. Principe : seules les composantes du fonds sont cédées ; Exception : une clause spécifique peut prévoir une reprise partielle.

Quelle est la différence entre clientèle et achalandage ?

Ces deux notions sont proches mais distinctes. Clientèle : ensemble des clients habituels et fidèles ; Achalandage : client�èle de passage, souvent liée à l’emplacement.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus