Se connecter

Se connecterTout savoir sur l'immobilisation financière en comptabilité

Vous avez investi dans des titres, accordé un prêt ou versé une caution, mais au moment de les enregistrer en comptabilité, le doute s’installe. Immobilisation financière ou simple placement ? Cette question est loin d’être anodine, car une mauvaise qualification peut impacter votre bilan, votre fiscalité et même vos décisions stratégiques.

C’est justement pour cela que vous êtes au bon endroit. En tant qu’expert-comptable en ligne, nous accompagnons chaque jour des dirigeants confrontés à ces problématiques concrètes.

Dans cet article, je vais notamment vous aider à comprendre ce qu’est une immobilisation financière, à éviter les erreurs les plus fréquentes et à savoir comment la gérer efficacement au quotidien.

- Une immobilisation financière est un investissement détenu sur le long terme par votre entreprise, comme des titres, un prêt ou une caution.

- Elle se distingue d’un placement de court terme par sa durée de détention et par son objectif, qui peut être stratégique, patrimonial ou simplement lié à l’activité.

- Elle peut être un véritable levier stratégique, mais pose souvent des difficultés : catégorisation complexe, impacts fiscaux difficiles à anticiper et traitement comptable spécifique.

- Pour bien la gérer, il faut donc comprendre sa nature, son rôle et ses conséquences comptables.

Dans la suite de l’article, je vous aide à y voir clair pour éviter les erreurs les plus fréquentes.

Qu’est-ce qu’une immobilisation financière ?

Pour commencer, je vais vous aider à mettre des mots simples sur une notion qui paraît technique au premier abord : « l'immobilisation financière ».

L’objectif ici est clair : que vous sachiez exactement de quoi on parle, sans confusion avec d’autres éléments du bilan.

Une immobilisation pas comme les autres

Pour bien comprendre ce qu’est une immobilisation financière, il faut d’abord définir ce qu’est une immobilisation.

En comptabilité, il s’agit d’un élément inscrit à l’actif du bilan, autrement dit d’un bien ou d’un droit qui a une valeur pour votre entreprise. Cet élément est conservé durablement, en général pendant plus d’un an.

L’immobilisation financière est un cas particulier. Ici, il ne s’agit ni d’un bien matériel ni d’un actif immatériel, mais d’un actif financier détenu sur la durée. Concrètement, votre entreprise immobilise de l’argent dans un prêt, des titres ou une participation qu’elle ne prévoit pas de récupérer rapidement.

Pour bien la situer, il faut la distinguer des trois autres grandes familles d’immobilisations :

- Les immobilisations corporelles : ce sont des biens physiques comme un véhicule, du matériel informatique ou des machines.

- Les immobilisations incorporelles : ce sont des éléments sans matière mais avec de la valeur comme un brevet, une licence ou un fonds de commerce.

- Les immobilisations financières : ce sont donc des placements ou des engagements financiers à long terme.

Point important : les immobilisations, qu’elles soient corporelles, incorporelles ou financières, font partie des actifs immobilisés. À l’inverse, les actifs circulants ont vocation à être utilisés, vendus ou récupérés plus rapidement, en général en moins d’un an.

Vous voulez en savoir plus sur ces différents types d'immobilisations ? Consultez notre article sur les immobilisations corporelles, incorporelles et financières.

Les grandes catégories d’immobilisations financières

Les immobilisations financières regroupent plusieurs types d’actifs. Et c’est justement là que beaucoup de dirigeants se perdent.

Voici les principales catégories à connaître.

1. Les titres de participation

Les titres de participation sont des parts détenues dans une autre entreprise dans une logique d’influence durable.

C’est le cas, par exemple, si votre entreprise prend une participation dans une filiale ou dans une société partenaire avec laquelle elle veut construire une relation durable. En comptabilité, ces titres sont enregistrés au compte 261.

En pratique, une détention supérieure à 10% peut être un indice d’influence sur la société. Mais ce seuil ne suffit pas à lui seul. Ce qui compte vraiment, c’est l’intention de l’entreprise et son influence réelle sur la gestion de la société détenue.

Vous pouvez aussi rencontrer les créances rattachées à des participations, enregistrées au compte 267. Il s’agit de sommes prêtées à une société dans laquelle vous détenez déjà une participation.

2. Les autres titres immobilisés

Ici, vous investissez à long terme mais sans chercher à contrôler l’entreprise.

Cela peut concerner des actions, des obligations ou certaines parts de placement conservées durablement. Ces titres sont comptabilisés dans les comptes 271 à 273.

L’idée à retenir est simple :

- les titres de participation servent à exercer une influence ;

- les autres titres immobilisés servent surtout à placer de l’argent sur la durée.

3. Les prêts accordés par l’entreprise

Votre entreprise peut aussi accorder un prêt à un tiers sur une durée de plus d’un an.

Cela peut être un prêt consenti à une filiale, à un salarié, à un associé, etc. Dans ce cas, on parle aussi d’immobilisation financière, car l’argent sort de l’entreprise pour une période longue. Ces prêts sont enregistrés au compte 274.

Selon le contrat, ce prêt peut produire des intérêts.

4. Les dépôts et cautionnements

Certaines sommes sont versées non pas pour investir ou prêter, mais pour garantir un engagement.

C’est le cas, par exemple, d’un dépôt de garantie versé lors de la signature d’un bail commercial. L’argent reste immobilisé pendant toute la durée prévue au contrat. Il est comptabilisé au compte 275.

Autrement dit, ce n’est pas une charge perdue. C’est une somme que vous bloquez temporairement.

5. Les autres immobilisations financières

Enfin, il existe des cas plus spécifiques, généralement plus techniques.

On peut y retrouver :

- les créances immobilisées au compte 276, qui correspondent à des sommes récupérables à moyen ou long terme ;

- les actions propres au compte 277, c’est-à-dire des titres rachetés par l’entreprise elle-même ;

- les versements restant à effectuer sur titres immobilisés non libérés au compte 279.

Ces situations sont moins fréquentes dans la vie courante d’une petite entreprise, mais elles existent et doivent être bien identifiées lorsqu’elles se présentent.

Où se situent les immobilisations financières dans le bilan ?

Les immobilisations financières apparaissent à l’actif du bilan, dans la partie appelée actif immobilisé.

En pratique :

- elles sont enregistrées dans les comptes 26 et 27 de la classe 2 du Plan comptable général (PCG) ;

- elles sont évaluées à leur coût d’acquisition.

Ce cadre est défini notamment par le Code de commerce, qui encadre la comptabilisation des actifs.

Pour résumer :

- Une immobilisation financière est un investissement durable de votre entreprise.

- Elle fait partie des actifs immobilisés, conservés plus d’un an.

- Il existe plusieurs catégories :

- titres de participation ;

- titres immobilisés ;

- prêts ;

- dépôts et cautionnements.

- Elles sont inscrites à l’actif du bilan, en comptes 26 et 27.

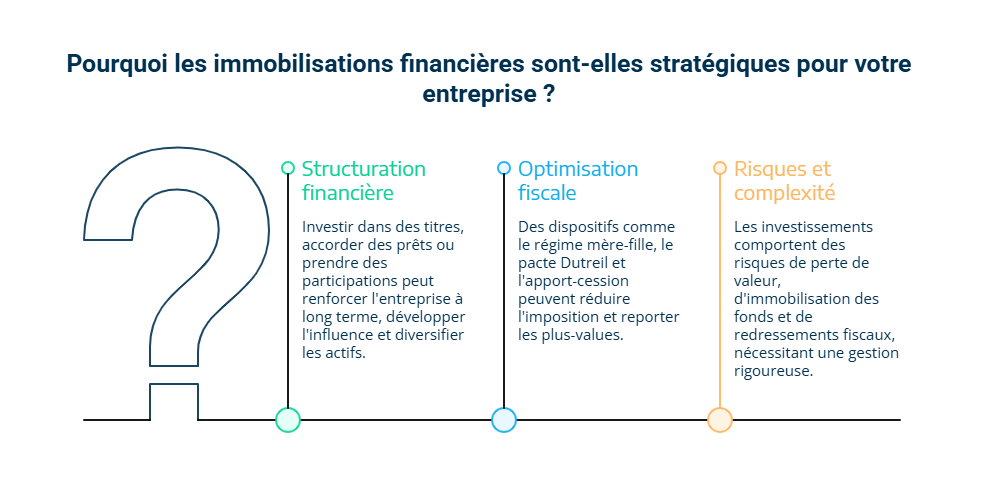

Pourquoi les immobilisations financières sont stratégiques pour votre entreprise ?

Maintenant que la notion d’immobilisation financière est plus claire et que sa place dans le bilan est mieux définie, une question se pose naturellement : quel rôle joue-t-elle réellement dans votre entreprise ?

La réponse est simple. Les immobilisations financières ne sont pas juste des lignes comptables. Ce sont de véritables outils de pilotage stratégique, à condition de bien les comprendre et les utiliser.

1ère raison : un levier de structuration financière

Les immobilisations financières permettent avant tout de structurer et renforcer votre entreprise sur le long terme.

Concrètement, investir dans des titres, accorder des prêts ou prendre des participations vous permet de :

- développer votre influence en entrant au capital d’autres sociétés ;

- soutenir votre écosystème, par exemple en finançant une filiale ;

- diversifier vos actifs, pour ne pas dépendre d’une seule activité.

Ces choix ne sont pas anodins. Ils participent directement à la solidité de votre entreprise.

Autre avantage important, ces investissements peuvent générer des revenus :

- dividendes si vous détenez des titres ;

- intérêts si vous avez accordé des prêts.

Résultat, vous pouvez stabiliser votre trésorerie et améliorer la valorisation globale de votre entreprise.

Exemple : une société qui détient des parts dans une filiale rentable peut percevoir des dividendes réguliers, même si son activité principale ralentit.

2e raison : un outil d’optimisation puissant (mais complexe)

Les immobilisations financières sont aussi utilisées comme levier d’optimisation fiscale et patrimoniale.

Dans certains cas, elles permettent de bénéficier de dispositifs avantageux, comme :

- le régime mère-fille : il s’applique lorsque votre société détient au moins 5% du capital d’une autre société. Il permet de réduire fortement l’imposition sur les dividendes perçus entre sociétés. On en parle plus en détail dans l'article sur la holding et les filiales si vous souhaitez en savoir plus ;

- le pacte Dutreil : il concerne les dirigeants qui souhaitent transmettre leur entreprise, par exemple à leurs enfants. Ce dispositif permet de bénéficier d’une exonération partielle des droits de transmission, sous certaines conditions de conservation des titres. Pour approfondir le sujet, n'hésitez pas à consulter notre article sur le pacte Dutreil ;

- le mécanisme d’apport-cession (article 150-0 B ter) : il s’applique lorsque vous apportez des titres à une société, souvent une holding. Il permet de reporter l’imposition de la plus-value, à condition de réinvestir ensuite dans une activité économique.

Ces dispositifs sont efficaces. En revanche, ils ne s’improvisent pas. En pratique, ils supposent souvent :

- des conditions strictes à respecter ;

- une structuration juridique adaptée ;

- une anticipation sur plusieurs années.

Il faut aussi garder en tête que ces placements ne présentent pas que des avantages. Ils comportent également plusieurs risques, comme :

- une perte de valeur de l’investissement si la société concernée rencontre des difficultés ;

- une immobilisation durable des fonds, ce qui peut peser sur votre trésorerie ;

- un redressement ou un surcoût fiscal si la qualification retenue ou le montage choisi ne correspond pas à votre situation.

C’est pour cette raison qu’une gestion rigoureuse est indispensable. Une immobilisation financière bien pensée peut devenir un vrai levier de développement. Mal encadrée, elle peut au contraire créer de la complexité et fragiliser vos choix.

En résumé :

- Les immobilisations financières ne sont pas passives, elles sont au cœur de votre stratégie d’entreprise.

- Elles permettent de structurer votre activité, de diversifier vos revenus et de renforcer votre position.

- Elles offrent aussi des opportunités d’optimisation fiscale importantes, mais avec un niveau de complexité élevé.

- Enfin, elles comportent des risques, ce qui impose une gestion sérieuse et anticipée.

Les grandes difficultés rencontrées par les dirigeants dans la gestion des immobilisations financières

On vient de voir que les immobilisations financières peuvent être de vrais leviers pour votre entreprise. Mais dans la réalité, elles sont aussi source de nombreuses erreurs et incompréhensions.

Et c’est normal. Derrière des notions en apparence simples, il y a en réalité beaucoup de subtilités comptables, fiscales et juridiques.

Je vais vous présenter les trois principales difficultés que rencontrent les dirigeants, pour que vous puissiez les anticiper.

1ère difficulté : une catégorisation souvent floue

La première difficulté, c’est de savoir dans quelle catégorie classer votre immobilisation financière.

Sur le papier, la distinction paraît simple. Dans les faits, elle l’est souvent beaucoup moins. Deux actifs qui se ressemblent peuvent relever de catégories différentes selon l’objectif poursuivi par l’entreprise.

Par exemple, si votre société achète des titres dans une autre entreprise, il faut se demander pourquoi.

- S’agit-il de peser dans les décisions ou de construire une relation durable ? On s’oriente alors vers des titres de participation.

- S’agit-il surtout de placer des fonds sur le long terme, sans intervenir dans la gestion ? On parle plutôt d’autres titres immobilisés.

Or, cette classification n’est pas anodine. Elle a des conséquences directes :

- sur votre bilan, car les lignes comptables ne seront pas les mêmes. Un titre de participation sera perçu comme un investissement stratégique, alors qu’un titre immobilisé sera plutôt vu comme un placement financier ;

- sur votre fiscalité, notamment en cas de dividendes ou de cession.

Concrètement, une mauvaise qualification peut entraîner :

- une imposition plus élevée que prévu ;

- une mauvaise lecture de votre situation financière.

2e difficulté : des impacts difficiles à anticiper

Deuxième difficulté, et non des moindres : anticiper les conséquences dans le temps.

Une immobilisation financière ne produit pas toujours des effets immédiats. Ses impacts peuvent apparaître plusieurs années plus tard, et c’est souvent là que les surprises arrivent.

Voici les principaux points à surveiller :

- La dépréciation : si la valeur de votre actif diminue, vous devez constater une perte. Cela peut impacter directement votre résultat. Pour aller plus loin, consultez notre article sur la dépréciation.

- La fiscalité variable : le traitement fiscal dépend de la nature de l’actif. Deux investissements proches peuvent être imposés de manière très différente.

- L’absence d’amortissement : contrairement à un véhicule ou à du matériel, une immobilisation financière ne s’amortit généralement pas. Ce point est souvent mal compris.

- Les effets à la cession : au moment de vendre, la fiscalité peut être lourde si elle n’a pas été anticipée.

Exemple simple : vous investissez dans des titres en pensant réaliser une plus-value. Mais sans stratégie adaptée, la fiscalité peut réduire fortement le gain final.

3e difficulté : des enjeux fiscaux et juridiques complexes

Enfin, les immobilisations financières sont étroitement liées à votre organisation juridique.

Concrètement, leur traitement peut être très différent selon votre situation :

- société seule ;

- groupe de sociétés ;

- une organisation avec une holding.

Cela signifie que deux entreprises peuvent avoir le même type d’investissement, mais ne pas être traitées de la même façon.

En pratique, cela implique plusieurs choses :

- faire des choix sur le long terme, car certaines décisions engagent votre structure sur plusieurs années ;

- réfléchir à votre organisation globale, et pas seulement à un investissement isolé ;

- coordonner les aspects comptables, fiscaux et juridiques, qui sont étroitement liés.

Par exemple, créer une holding pour détenir des titres peut permettre d’optimiser la fiscalité. Mais si la structure est mal pensée, les avantages attendus peuvent disparaître ou être remis en cause.

C’est particulièrement vrai lorsque vous utilisez des dispositifs comme le régime mère-fille ou l’apport-cession. Une erreur de montage ou d’interprétation peut entraîner une remise en cause des avantages fiscaux.

En bref :

- Les immobilisations financières sont complexes à maîtriser, même pour des dirigeants expérimentés.

- La première difficulté concerne la bonne catégorisation, avec des impacts concrets sur le bilan et la fiscalité.

- Les effets sont souvent différés dans le temps, ce qui rend leur anticipation délicate.

- Enfin, elles sont fortement liées à votre structure juridique, ce qui ajoute un niveau de complexité.

Comment comptabiliser une immobilisation financière ?

Vous savez maintenant que les immobilisations financières peuvent être complexes à comprendre et à anticiper. Mais en pratique, une autre question se pose très vite : comment les enregistrer correctement en comptabilité ?

La réponse tient en trois moments clés : à l’entrée, pendant la détention et à la sortie. Je vous explique simplement.

À l’entrée : valorisation et enregistrement

Quand vous achetez une immobilisation financière, vous devez l’inscrire à l’actif de votre bilan, à son coût d’acquisition.

Concrètement :

- elle est enregistrée dans les comptes 26 ou 27 du PCG ;

- elle doit apparaître dans l’exercice comptable correspondant à son acquisition.

En pratique, cela se traduit par :

- le débit du compte 26 ou 27 pour le montant d’achat ;

- le crédit du compte 404 - Fournisseurs d’immobilisations.

Puis, au moment du paiement :

- le compte 404 est débité ;

- le compte 512 - Banque est crédité.

Concernant les frais liés à l’acquisition, comme les commissions ou les honoraires, deux options existent :

- les passer en charges immédiatement (compte 622 ou 635) ;

- ou les intégrer au coût de l’immobilisation.

Le choix dépend de votre stratégie comptable et de l’impact souhaité sur votre résultat.

En cours de vie : suivi et dépréciation

Une fois l’immobilisation enregistrée, il faut la suivre dans le temps.

Contrairement à un matériel ou un véhicule, une immobilisation financière ne s’amortit généralement pas. Elle ne “s’use” pas avec le temps.

En revanche, elle peut perdre de la valeur. On parle alors de dépréciation.

Concrètement, si la valeur actuelle devient inférieure à la valeur d’acquisition, vous devez constater une perte en comptabilité.

Cela se traduit par :

- le débit du compte 6866 - Dotations pour dépréciation des immobilisations financières ;

- le crédit du compte 29 - Dépréciations des immobilisations financières.

Point important : cette dépréciation est réversible si la valeur de l’actif remonte.

Certains actifs comme les prêts peuvent faire l’objet d’un suivi spécifique si leur remboursement est étalé dans le temps.

À la sortie : cession et impacts

Une immobilisation financière sort du bilan lorsqu’elle est vendue ou devient sans valeur.

Dans le cas d’une cession, vous devez :

- sortir l’actif de votre bilan ;

- enregistrer le prix de vente ;

- constater une plus-value ou une moins-value.

Concrètement :

- vous créditez le compte 26 ou 27 ;

- vous débitez le compte 667 - Charges sur cession d’éléments financiers ;

- vous enregistrez le produit dans le compte 767 - Produits sur cession d’éléments financiers.

Ensuite, la fiscalité dépend de la nature de l’actif et de sa durée de détention.

Par exemple :

- les titres de participation détenus depuis plus de deux ans peuvent bénéficier d’un régime favorable. Concrètement, la plus-value réalisée lors de la cession est en grande partie exonérée, ce qui permet de conserver une part importante du gain ;

- à l’inverse, d’autres immobilisations financières ne bénéficient pas de ce traitement. La plus-value est alors imposée selon les règles classiques de l’impôt sur les sociétés, ce qui peut réduire significativement le gain final.

En cas de perte totale de valeur, l’actif est simplement retiré du bilan et la perte est constatée en charge.

Pour résumer :

- Une immobilisation financière suit trois étapes comptables : entrée, suivi et sortie.

- À l’entrée, elle est inscrite à son coût d’acquisition dans les comptes 26 ou 27.

- En cours de vie, elle ne s’amortit pas en général mais peut être dépréciée.

- À la sortie, elle génère une plus-value ou une moins-value avec un impact fiscal.

Le conseil de notre expert

À ce stade, vous l’avez sans doute compris : pour bien traiter une immobilisation financière, il ne suffit pas de savoir qu’elle existe. Il faut aussi comprendre ce qu’elle représente réellement, sur quels documents elle repose et pourquoi elle figure dans le patrimoine de l’entreprise.

Voici ce que conseille notre expert :

Pour déterminer comment organiser le suivi comptable d’une immobilisation, il est crucial d’en connaître la nature : un document probant, un contrat et un acte authentique.

Les justificatifs sont nécessaires pour avoir un dossier à jour mais surtout pour comprendre l’enjeu de cet actif financier et en déterminer les traitements consécutifs !

Le seul exemple des titres de participation suffit ! Et parfois, la forme est aussi importante que le fond et donc la comptabilisation doit rigoureusement permettre d’identifier les différences des actifs dans le bilan de l’entreprise.

- Les immobilisations financières ne se limitent pas à de simples placements. Elles s’inscrivent dans une logique de long terme et influencent directement la structure, la fiscalité et la lecture de votre entreprise.

- Leur diversité rend leur traitement parfois délicat, notamment lorsqu’il s’agit de les classer correctement, d’anticiper leurs impacts ou de gérer leur comptabilisation dans le temps.

- Chaque décision prise sur ces actifs peut avoir des conséquences concrètes sur votre résultat et votre stratégie.

- Face à ces enjeux, il est essentiel de sécuriser vos choix et de vous appuyer sur une approche rigoureuse.

Avec Dougs, vous bénéficiez d’un accompagnement clair et opérationnel pour fiabiliser votre comptabilité, sécuriser vos arbitrages et piloter vos immobilisations financières en toute sérénité.

FAQ sur les immobilisations financières

Quelle est la différence entre immobilisation financière et valeur mobilière de placement ?

La différence tient surtout à la durée et à l’objectif.

- Une immobilisation financière est conservée sur le long terme. Elle répond souvent à une logique d’investissement durable, de participation ou de structuration.

- À l’inverse, une valeur mobilière de placement, aussi appelée VMP, est détenue à plus court terme dans une logique de placement de trésorerie.

Une immobilisation financière s’amortit-elle ?

Une immobilisation financière ne s’amortit généralement pas, car elle ne s’use pas avec le temps comme un véhicule ou une machine. En revanche, elle peut faire l’objet d’une dépréciation si elle perd de la valeur.

Comment savoir si un titre est une immobilisation financière ?

Un titre devient une immobilisation financière lorsqu’il est détenu durablement. Il faut donc se demander pourquoi l’entreprise l’a acheté : pour influencer une autre société, pour garder une participation dans le temps ou pour réaliser un placement durable.

La durée de détention et le niveau de contrôle ou d’influence sont donc essentiels.

Où apparaissent les immobilisations financières dans le bilan ?

En comptabilité, les immobilisations financières apparaissent dans l’actif du bilan, plus précisément dans les comptes de classe 26 et 27 du Plan comptable général. Elles font donc partie des actifs immobilisés de l’entreprise.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus