Se connecter

Se connecterInvalidité et auto-entrepreneur : comment conserver sa pension sans risque ?

Vous êtes en invalidité et vous envisagez de devenir auto-entrepreneur, mais une question vous bloque : est-ce vraiment autorisé et surtout sans risquer votre pension d’invalidité ? Entre les règles de la Sécurité sociale, le calcul de la pension et les revenus à déclarer, le cadre est souvent flou. Une mauvaise interprétation peut alors entraîner une baisse ou une suspension de votre pension.

Dans cet article, je vous explique ce que vous avez le droit de faire, comment la CPAM (Caisse primaire d'assurance maladie) analyse vos revenus pour ajuster la pension et quelles aides peuvent compléter vos revenus. Et pour sécuriser l’ensemble, l’accompagnement d’un expert-comptable peut faire toute la différence.

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

Si vous êtes en invalidité, devenir auto-entrepreneur est possible, à condition de respecter un cadre précis.

- Pour que le cumul se passe bien, vous devez être transparent dès le départ : déclarer votre activité (via le guichet unique), puis prévenir la CPAM que vous démarrez une activité indépendante.

- La CPAM se base ensuite sur vos revenus pour vérifier qu’ils restent compatibles avec le maintien de votre pension d’invalidité.

- Il n’existe pas de plafond de revenus “clé en main” applicable à tous les auto-entrepreneurs en invalidité. L'analyse se fait au cas par cas, en comparant votre pension, vos revenus actuels et votre situation passée.

Voilà ce qu'il faut savoir dans les grandes lignes. Pour éviter les erreurs et avancer sereinement, la suite de l’article vous guide étape par étape.

Qu'est-ce qu'on entend par invalidité ?

Avant de parler de cumul et de plafonds, il faut d’abord comprendre ce que la Sécurité sociale appelle “invalidité”. C’est ce cadre qui va déterminer les règles applicables ensuite.

Vous êtes considéré comme invalide lorsque votre état de santé (maladie ou accident) réduit votre capacité à travailler ou à gagner votre vie.

Pour la Sécurité sociale, l’invalidité correspond à une réduction d’au moins 66% de votre capacité de travail ou de gain. Autrement dit, vous ne pouvez plus gagner plus d’un tiers (33%) de ce que gagnent en moyenne des personnes exerçant le même métier que vous, dans votre région.

Pour compenser cette perte, la Sécurité sociale peut vous verser une pension d’invalidité. Son montant dépend de votre situation et de la catégorie d’invalidité retenue.

Il existe 3 catégories, selon ce que vous pouvez encore faire professionnellement :

- Invalidité catégorie 1 : vous êtes encore capable d’exercer une activité professionnelle rémunérée, mais avec des limites.

- Invalidité catégorie 2 : vous ne pouvez plus exercer une activité professionnelle rémunérée “classique”.

- Invalidité catégorie 3 : vous ne pouvez plus exercer d’activité professionnelle et vous avez besoin de l’aide d’une autre personne pour les actes essentiels de la vie quotidienne (se laver, s’habiller, se nourrir…).La pension est alors majorée pour tenir compte de cette assistance.

C’est le médecin-conseil de la CPAM qui évalue votre situation médicale et vous classe dans l’une de ces catégories. Ce classement n’est pas définitif : il peut évoluer si votre état de santé change.

Cumuler pension d’invalidité et revenus d’auto-entrepreneur, c'est possible ?

Maintenant que la notion d’invalidité est claire, entrons dans le vif du sujet : peut-on cumuler une pension d’invalidité et des revenus d’auto-entrepreneur ?

Oui, c'est possible. Mais ce cumul n’est ni automatique ni illimité. Je vais donc vous détailler les règles et les conditions régissant cela.

Les règles de cumul pension d’invalidité / revenus indépendants

Le principe est simple : vous pouvez avoir une activité, mais la pension d’invalidité n’est pas figée.

Ce que la CPAM cherche à vérifier, ce n’est pas si vous “travaillez”, mais combien vous gagnez réellement grâce à votre activité.

Selon le niveau de vos revenus, la CPAM peut :

- maintenir la pension si vos gains restent compatibles avec l’invalidité ;

- la réduire si vos revenus augmentent, tout en restant dans un niveau jugé compatible ;

- la suspendre temporairement si vos revenus deviennent trop élevés (ou si votre situation doit être clarifiée).

Les plafonds de revenus à ne pas dépasser

C’est ici que les choses deviennent un peu plus techniques, donc je vais essayer d'être le plus clair possible.

Contrairement aux salariés, les travailleurs indépendants ne sont pas soumis à un “plafond de salaire fixe” unique pour conserver leur pension d’invalidité.

Pourquoi ? Parce que la pension d’invalidité des indépendants est calculée à partir de leur propre historique de revenus, et non d’un salaire standard.

Concrètement, la Sécurité sociale se base sur leur revenu annuel moyen, calculé à partir de leurs trois meilleures années de cotisation, pour déterminer la pension.

Ensuite :

- en cas d’incapacité partielle au métier, la pension représente environ 30 % de ce revenu moyen ;

- en cas d’invalidité totale et définitive, elle représente environ 50 % de ce revenu moyen.

Il existe un minimum garanti (pour éviter une pension trop basse) et un maximum à ne pas dépasser (même si vos anciens revenus étaient élevés). Ces seuils sont revalorisés chaque année.

En 2026, à titre indicatif :

- la pension pour incapacité partielle au métier est comprise entre 530,21 € minimum et 1 201,50 € maximum par mois ;

- la pension pour invalidité totale et définitive est comprise entre 747 € minimum et 2 002,50 € maximum par mois.

Ce qui compte, ce n’est donc pas un plafond universel, mais la comparaison entre :

- votre pension d’invalidité,

- et vos revenus réels d’auto-entrepreneur.

Si l’ensemble dépasse ce que la Sécurité sociale considère comme compatible avec votre situation, la pension peut être ajustée.

C’est précisément pour cette raison que la déclaration régulière des revenus est indispensable. L’anticipation est la clé pour éviter les mauvaises surprises.

Pour résumer :

- Pas de plafond unique de revenus à ne pas dépasser pour conserver la pension d’invalidité quand on est indépendant.

- La référence, c’est votre propre revenu moyen passé.

- Plus vos revenus actuels augmentent, plus la pension peut être ajustée.

- Une bonne déclaration = moins de risques de régularisation brutale.

Les démarches à suivre pour sécuriser son projet d’auto-entrepreneur

Jusqu’ici, on a parlé de règles et de principes. Maintenant, je vous propose de passer à la prochaine étape : les démarches à effectuer pour créer votre auto-entreprise sans mettre en danger votre pension d’invalidité.

Là, bonne nouvelle : les démarches ne sont pas compliquées. Je vous les détaille.

Les déclarations obligatoires à effectuer

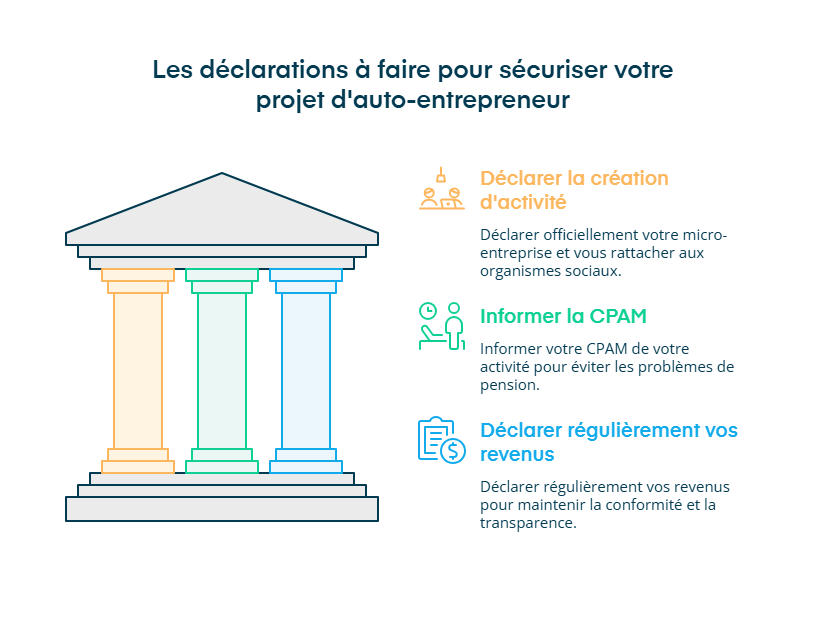

Pour sécuriser votre projet, il y a 3 étapes clés à connaître. Elles répondent chacune à un objectif précis.

Étape 1 : déclarer la création de votre activité

C’est le point de départ.

Pour devenir auto-entrepreneur, vous devez déclarer votre activité via le guichet unique.

Cette démarche permet :

- de créer officiellement votre micro-entreprise ;

- de vous rattacher aux bons organismes sociaux (Sécurité sociale des indépendants, CIPAV (Caisse interprofessionnelle de prévoyance et d'assurance vieillesse) ou RCI (régime complémentaire des indépendants) ;

- et de commencer à cotiser légalement.

Être en invalidité n’empêche pas cette déclaration.

Étape 2 : informer la CPAM (Assurance Maladie) que vous démarrez une activité

C’est une étape souvent oubliée, alors qu’elle est essentielle.

Dès que vous démarrez une activité indépendante, vous devez informer votre CPAM.

Pourquoi ? Parce que votre pension d’invalidité dépend de vos revenus professionnels.

L’idée n’est pas de demander une autorisation, mais de jouer la transparence dès le départ.

Cela permet :

- d’éviter les suspicions ;

- d’anticiper les ajustements éventuels ;

- et surtout d’éviter un trop-perçu plus tard.

Étape 3 : déclarer régulièrement vos revenus

Une fois l’activité lancée, vous devrez déclarer :

- votre chiffre d’affaires (mensuellement ou trimestriellement) ;

- et le cas échéant vos revenus transmis à la CPAM pour le suivi de la pension.

C’est cette régularité qui sécurise votre situation.

Attention ! Le cumul entre pension d’invalidité et activité indépendante est possible. En revanche, votre pension n’est pas figée.

La CPAM peut revoir votre pension à la baisse si le cumul entre votre pension d’invalidité et vos revenus professionnels dépasse le salaire moyen que vous perceviez avant votre invalidité. En pratique, cela signifie qu’une reprise d’activité peut réduire le montant de votre pension si vos revenus deviennent trop élevés.

En micro-entreprise, ce point peut être difficile à anticiper. Pourquoi ? Parce que votre chiffre d’affaires ne reflète pas toujours ce qu’il vous reste réellement pour vivre. Vous pouvez avoir un chiffre d’affaires élevé avec peu de marge une fois vos charges payées.

Résultat : le régime de la micro-entreprise n’est pas toujours le plus adapté pour une personne qui perçoit une pension d’invalidité.

Avant de vous lancer, il peut donc être utile de vérifier si une autre structure serait plus pertinente selon votre activité et votre niveau de revenus prévus.

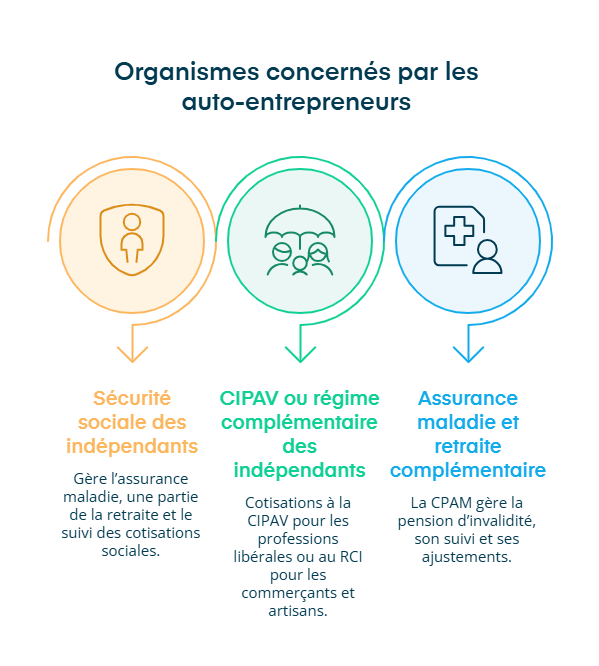

Les organismes concernés selon votre situation

Plusieurs organismes interviennent lorsque vous devenez auto-entrepreneur. Pour y voir clair, voici le rôle de chacun.

1. La Sécurité sociale des indépendants (SSI)

En tant qu’auto-entrepreneur, vous êtes rattaché à la SSI, intégrée au régime général.

Elle gère notamment :

- votre assurance maladie ;

- une partie de votre retraite ;

- et le suivi de vos cotisations sociales.

Même si vous êtes déjà suivi par la CPAM pour l’invalidité, la SSI devient votre interlocuteur pour l’activité indépendante.

2. La CIPAV ou le régime complémentaire des indépendants (RCI)

Selon votre activité, vous cotisez :

- soit à la CIPAV : un organisme de retraite complémentaire pour certaines professions libérales (par exemple : conseil, ingénierie, formation, etc.) ;

- soit au RCI : le régime de retraite complémentaire des commerçants et artisans.

Ces cotisations peuvent sembler secondaires au départ, mais elles comptent pour vos droits futurs, même en situation d’invalidité.

3. L’Assurance maladie et la retraite complémentaire

Enfin, la CPAM reste votre point d’ancrage pour :

- la pension d’invalidité ;

- son suivi ;

- et ses éventuels ajustements.

C’est elle qui fait le lien entre :

- votre état de santé ;

- vos revenus ;

- et le maintien (ou non) de votre pension.

En résumé, pour vous lancer sereinement en auto-entrepreneur tout en étant en invalidité, retenez l’essentiel :

- Vous devez déclarer votre micro-entreprise comme tout le monde (via le guichet unique) : c’est le point de départ.

- Vous devez ensuite informer votre CPAM dès le démarrage : elle gère votre pension et doit connaître votre situation professionnelle.

- Vous devez déclarer vos revenus régulièrement : c’est ce qui permet à la CPAM d’ajuster votre pension correctement si besoin.

Quelles aides et compléments financiers en cas d’invalidité ?

Au-delà des démarches, il faut aussi penser à votre équilibre financier.

Quand on parle d’invalidité, beaucoup pensent : « J’ai ma pension, et c’est tout. » En réalité, selon votre situation, certaines aides peuvent compléter la pension d’invalidité ou soutenir votre projet d’auto-entrepreneur.

Attention toutefois : ces aides ne sont ni automatiques ni cumulables sans conditions. Chaque dispositif répond à des règles précises. Faisons le point, simplement.

Les aides cumulables ou alternatives

En plus de la pension d’invalidité versée par la Sécurité sociale, d’autres aides peuvent intervenir, notamment en invalidité de catégorie 2.

L’objectif est toujours le même : vous aider à vivre décemment malgré une capacité de travail réduite.

Voici les principales aides à connaître.

1. L’Allocation aux adultes handicapés (AAH)

L’AAH est une aide destinée aux personnes en situation de handicap ayant des ressources insuffisantes.

Elle peut être :

- cumulée partiellement avec une pension d’invalidité ;

- ou intervenir comme complément, selon vos revenus et votre situation familiale.

Son montant dépend :

- de vos ressources ;

- de celles de votre foyer ;

- et de votre taux d’incapacité.

Pour en bénéficier, vous devez :

- vivre en France ;

- avoir au moins 20 ans (ou 16 ans dans certains cas) ;

- soit avoir un taux d’incapacité d'au moins 80% ;

- soit avoir un taux d’incapacité entre 50% et 79%, avec une restriction durable et importante d’accès à l’emploi liée au handicap.

2. La Prestation de compensation du handicap (PCH)

La PCH ne sert pas à remplacer un revenu. Elle sert à financer les conséquences concrètes du handicap.

Par exemple :

- aménagement du logement ;

- matériel spécifique ;

- aides techniques ;

- ou assistance humaine.

Vous pouvez en profiter si :

- vous résidez en France ;

- vous rencontrez une difficulté grave ou absolue pour réaliser une activité importante du quotidien, comme se laver ou marcher ;

- vous avez moins de 60 ans au moment de la première demande.

- vos revenus annuels sont inférieurs ou égaux à 30 915,30 €. S'ils dépassent ce seuil, la prise en charge est limitée à 80%.

C’est une aide très utile si votre invalidité entraîne des dépenses supplémentaires liées à votre autonomie.

3. L’Allocation supplémentaire d’invalidité (ASI)

L’ASI a un objectif simple : garantir un minimum de ressources lorsque la pension d’invalidité est trop faible.

Pour y avoir droit, il faut :

- percevoir une pension d’invalidité (ou une pension de veuf/veuve invalide) ;

- résider en France au moins 6 mois par an ;

- avoir des ressources sous un plafond :

- 922,17 € par mois si vous vivez seul ;

- 1 542,84 € par mois si vous vivez en couple (mariage, Pacs, concubinage).

4. Et pour les indépendants : des aides spécifiques

En tant que travailleur indépendant en situation de handicap, vous pouvez aussi bénéficier :

- d’un accompagnement personnalisé ;

- d’aides pour adapter votre poste de travail ;

- ou, dans certains cas, d’un soutien financier pour vous faire aider (matériel, organisation, soutien humain).

Il ne faut pas non plus oublier un autre levier souvent sous-estimé : la prévoyance entrepreneur.

Un contrat de prévoyance peut :

- compléter vos revenus ;

- sécuriser votre niveau de vie ;

- et protéger votre famille en cas de nouvelle difficulté.

On y reviendra plus en détail dans une partie dédiée, car c’est un vrai sujet à part entière.

L'aide à la création et à l’adaptation de l’activité

Au-delà des aides “de survie”, il existe aussi des aides pour entreprendre, et c’est un point clé quand on se lance. On peut citer l'aide à la création d’entreprise de l’AGEFIPH.

Si vous êtes reconnu travailleur handicapé, l’AGEFIPH peut vous accorder une aide financière pouvant aller jusqu’à 3 000 € pour créer votre activité.

Cette aide vise à :

- faciliter le lancement ;

- sécuriser les premiers mois ;

- et adapter votre projet à votre situation.

Pour en bénéficier, certaines conditions doivent être respectées :

- vous devez être dirigeant de l’entreprise ;

- votre projet doit représenter au moins 7 500 € d’investissement ;

- vous devez apporter au minimum 1 200 € de fonds propres (cet apport peut être financé, par exemple, via l’ADIE).

L’aide est cumulable avec d’autres dispositifs, mais non renouvelable.

Point très important : la demande doit être faite avant l’immatriculation de l’entreprise ou, au plus tard, dans les 6 mois qui suivent l’immatriculation. Après ce délai, il est trop tard.

La démarche passe par un dossier de demande d’intervention auprès de la délégation régionale AGEFIPH dont vous dépendez.

Pour résumer :

- En plus de la pension, vous pouvez parfois toucher l’AAH, la PCH ou l’ASI, selon votre situation et vos ressources.

- Il existe aussi des aides pour adapter votre activité (matériel, aménagement, accompagnement).

- Pour créer votre entreprise, l’AGEFIPH peut accorder jusqu’à 3 000 €, mais il faut faire la demande avant l’immatriculation (ou dans les 6 mois).

Prévoyance et protection sociale : ne pas rester sans filet

Même avec les aides existantes et les dispositifs de soutien, une question reste centrale : que se passe-t-il si votre état de santé se dégrade à nouveau ou si votre activité s’arrête ?

Les aides peuvent soulager, mais elles ne couvrent pas tous les risques, surtout sur la durée. C’est là qu’intervient la protection sociale, et plus précisément la question de la prévoyance pour les TNS.

Ce que couvrent (et ne couvrent pas) les régimes obligatoires

Commençons par le plus simple : ce que vous avez automatiquement, sans contrat privé.

La protection sociale obligatoire des auto-entrepreneurs couvre trois grands risques, mais de manière limitée.

Risque 1 : la maladie et l’invalidité

En cas d’arrêt de travail (maladie ou accident), l’auto-entrepreneur peut percevoir des indemnités journalières (IJ).

Ces IJ :

- sont versées par la CPAM ;

- servent à compenser temporairement l’absence de revenus ;

- mais restent plafonnées.

Elles ne remplacent jamais intégralement votre chiffre d’affaires, surtout si vos charges continuent à courir.

Risque 2 : la retraite

En tant qu’auto-entrepreneur, vous cotisez obligatoirement :

- à la retraite de base ;

- et à une retraite complémentaire (SSI, CIPAV ou RCI selon votre activité).

Ces cotisations vous ouvrent des droits, mais :

- ils dépendent directement de votre chiffre d’affaires ;

- et restent souvent modestes en micro-entreprise.

Risque 3 : le décès

En cas de décès, le régime obligatoire prévoit le versement d’un capital décès aux proches.

Le problème ? Ce capital est généralement faible et ne suffit pas à sécuriser durablement un conjoint ou des enfants.

C’est un point souvent sous-estimé jusqu’au jour où la question devient très concrète.

Faut-il souscrire une prévoyance complémentaire ?

Dans la majorité des cas, oui.

La protection sociale obligatoire des auto-entrepreneurs comporte des limites importantes, surtout quand on parle d’arrêt de travail ou d’invalidité.

Voici pourquoi.

Des indemnités journalières limitées

En 2026 :

- pour les commerçants, artisans et libéraux relevant du régime général, le montant maximal des indemnités journalières est de 65,84 € bruts par jour ;

- pour les auto-entrepreneurs, le revenu retenu correspond au chiffre d’affaires après abattement forfaitaire : 71 % pour les activités de vente, 50 % pour les prestations de services commerciales ou artisanales et 34 % pour les activités libérales.

Dans les faits, ces montants sont insuffisants pour :

- payer les charges courantes ;

- maintenir un niveau de vie correct ;

- et absorber un arrêt prolongé.

Un délai de carence pénalisant

Les IJ ne sont pas versées immédiatement.

Il existe un délai de carence :

- pendant lequel vous ne touchez aucun revenu de remplacement ;

- même si vous êtes à l’arrêt.

Résultat : dès les premiers jours, la trésorerie peut être mise sous pression.

Une couverture invalidité trop faible

La pension d’invalidité versée par le régime obligatoire :

- ne tient pas compte de votre train de vie réel ;

- et permet rarement de conserver votre niveau de revenus antérieur.

C’est particulièrement vrai si vous aviez :

- une activité rentable ;

- ou des charges familiales importantes.

Une prévoyance complémentaire permet justement de :

- compléter les indemnités journalières ;

- maintenir un revenu plus proche de votre activité ;

- et sécuriser votre situation (et celle de votre famille).

Pour résumer :

- Le régime obligatoire vous protège (maladie, retraite, décès), mais souvent au minimum.

- En cas d’arrêt de travail, les indemnités journalières sont plafonnées et peuvent arriver avec un délai de carence.

- En cas d’invalidité ou de décès, les montants versés sont souvent insuffisants pour maintenir votre niveau de vie.

- Une prévoyance complémentaire sert à combler ces écarts pour sécuriser vos revenus et protéger votre famille.

Comment choisir une bonne prévoyance ?

Même si la prévoyance complémentaire apparaît souvent comme une évidence, une question reste entière : comment choisir la bonne ?

Tous les contrats ne se valent pas. Certaines garanties paraissent rassurantes sur le papier, mais protègent finalement assez mal en cas d’arrêt de travail ou d’invalidité.

L’idéal est de choisir sa prévoyance avant d’être confronté à un problème de santé. Une fois une invalidité déclarée, certains assureurs peuvent appliquer des exclusions, des surprimes ou refuser certaines garanties.

Voyons donc comment faire le tri et choisir une prévoyance réellement adaptée à votre situation.

Évaluer vos besoins réels

Avant même de comparer des contrats, posez-vous 5 questions très concrètes :

- Avez-vous des personnes à charge (conjoint, enfants) ?

- Quelles sont vos charges fixes chaque mois (loyer, crédit, voiture, assurances, alimentation…) ?

- Combien vous devez gagner au minimum pour vivre sans stress ?

- Quel est votre revenu actuel (ou votre objectif réaliste à 6–12 mois) ?

- Avez-vous une épargne de précaution, et pour combien de temps (1 mois, 3 mois, 6 mois) ?

Les réponses à ces questions vous permettent de :

- déterminer le niveau d’indemnités journalières dont vous avez besoin en cas d’arrêt de travail ;

- choisir une franchise adaptée (le délai avant que la prévoyance commence à vous indemniser).

Comparer les contrats intelligemment

Quand vous comparez deux contrats, ne regardez pas seulement le prix. Regardez surtout ce qui change votre quotidien en cas de pépin.

Voici les points clés à comparer :

- Le montant des indemnités journalières (IJ) en cas d’arrêt de travail : est-ce que ça couvre vos charges, ou juste une petite partie ?

- Le délai de franchise (période sans indemnisation) : 3 jours, 15 jours, 30 jours, plus c’est long, plus vous devez avoir de l’épargne.

- Les conditions d’invalidité : à partir de quel niveau d’invalidité la rente est versée ? Comment c’est évalué ?

- Le capital décès (ou rente) : est-ce suffisant pour protéger votre famille si vous n’êtes plus là ?

- Les exclusions : sports, certaines pathologies, activités jugées “à risque”, c’est souvent écrit petit, mais c’est crucial.

Prendre en compte le rapport qualité/prix

Le prix varie beaucoup d’un profil à l’autre. C’est normal.

En général, il dépend de :

- votre âge : plus vous êtes jeune, plus c’est souvent abordable ;

- votre état de santé : certaines situations entraînent surprimes, exclusions ou refus ;

- votre profession : certaines activités sont vues comme plus risquées ;

- le niveau de garanties : plus vous voulez être couvert haut et vite, plus ça coûte.

L’objectif n’est pas de payer le moins possible, c’est de payer le bon prix pour votre vrai besoin.

Astuce simple : si votre budget est serré, vous pouvez parfois arbitrer en jouant sur :

- une franchise un peu plus longue (si vous avez de l’épargne) ;

- plutôt que de baisser trop le niveau d’indemnités.

En résumé, pour choisir une bonne prévoyance :

- Commencez par vos besoins réels : charges fixes, personnes à charge, revenus minimums, épargne disponible.

- Ensuite, comparez les contrats sur l’essentiel : montant des indemnités journalières, délai de franchise, rente d’invalidité, capital décès, exclusions.

- Enfin, cherchez le bon équilibre qualité/prix : le bon contrat n’est pas forcément le moins cher, c’est celui qui vous couvre vite et suffisamment si vous devez vous arrêter.

FAQ sur invalidité et auto-entrepreneur

Peut-on être en invalidité et auto-entrepreneur ?

Oui, c’est possible. Être en invalidité n’interdit pas de devenir auto-entrepreneur.

La Sécurité sociale ne vous empêche pas de travailler : elle vérifie simplement que votre activité reste compatible avec votre état de santé et avec les règles de la pension.

Comment gagner de l'argent quand on est en invalidité ?

Vous pouvez gagner de l’argent de plusieurs façons, en combinant différents leviers :

- une pension d’invalidité ;

- des revenus d’auto-entrepreneur ;

- éventuellement des aides complémentaires (AAH, ASI, PCH, selon votre situation) ;

- et, si vous en avez une, une prévoyance complémentaire.

Comment puis-je perdre ma pension d'invalidité ?

On ne “perd” pas sa pension du jour au lendemain sans raison. Elle peut être réduite ou suspendue temporairement si :

- vos revenus professionnels deviennent trop élevés ;

- vous ne déclarez pas votre activité ou vos revenus ;

- ou si votre état de santé s’améliore significativement, au point de ne plus justifier l’invalidité.

Qu'est-ce qui est cumulable avec la pension d'invalidité ?

Selon votre situation, vous pouvez cumuler la pension d’invalidité avec :

- des revenus d’activité indépendante (dans certaines limites) ;

- l’AAH (sous conditions de ressources) ;

- l’ASI (si vos revenus sont faibles) ;

- certaines aides liées au handicap (comme la PCH) ;

- et parfois des revenus issus d’une prévoyance privée.

Chaque cumul obéit à des règles spécifiques, d’où l’importance de ne pas avancer seul quand la situation devient complexe.

- Devenir auto-entrepreneur en invalidité est possible, à condition de respecter des règles précises.

- Vous devez déclarer votre activité et informer la CPAM. Ensuite, il faut garder un œil sur ce que vous gagnez, car si vos revenus augmentent trop, la pension peut être ajustée (réduite ou suspendue temporairement).

- Selon votre situation, des aides complémentaires et une prévoyance peuvent aussi sécuriser votre équilibre financier.

- Pour avancer sereinement, Dougs vous accompagne pour structurer l’activité et fiabiliser vos déclarations dès le départ.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus