Tout savoir sur le statut LMNP en 2026

2 mois de compta offerts

Vous envisagez d’investir en meublé, mais le statut LMNP (Loueur de meublé non professionnel) vous paraît flou ? Entre les différents régimes possibles (micro-BIC ou régime réel), les seuils à respecter, et les démarches pour se lancer, on peut rapidement s’y perdre. Et en cas d’erreur, les conséquences peuvent être coûteuses : mauvais régime fiscal, déclaration bancale, bail inadapté.

Dans cet article, je vais vous expliquer simplement comment fonctionne le LMNP, ce qu’il peut vous apporter, et les pièges à éviter. On verra aussi les conditions pour en bénéficier, les démarches pour démarrer, le choix du bail et comment déclarer vos revenus.

- Le LMNP est un statut qui vous permet de louer un logement meublé, tout en restant un particulier et non un professionnel.

- Vous déclarez vos revenus sous la catégorie BIC (bénéfices industriels et commerciaux) et choisissez entre deux régimes fiscaux :

- le micro-BIC (avec un abattement automatique sur vos loyers) ;

- ou le régime réel (qui vous permet de déduire vos charges et d’amortir votre bien).

- Vous restez en LMNP tant que vos loyers ne dépassent pas 23 000 € et que ceux-ci ne constituent pas la majorité de vos revenus.

- Pour démarrer, il suffit de meubler correctement votre bien, de faire une déclaration à l’INPI (Institut national de la propriété industrielle) et d’obtenir votre numéro SIRET (Système d'identification du répertoire des établissements).

- Pensez aussi à vous faire accompagner par un expert-comptable en ligne, comme Dougs. Cela permet de sécuriser vos déclarations et d’éviter les erreurs dès le démarrage.

Voilà les grandes lignes. Entrons maintenant dans le détail.

LMNP : définition et fonctionnement

Avant d’entrer dans les détails fiscaux ou les démarches pour se lancer, prenons une minute pour répondre à une question toute simple : le LMNP, c’est quoi concrètement ?

Cette partie est là pour poser les bases. L’idée, c’est que vous compreniez ce que recouvre ce statut et en quoi il est différent des autres façons de louer un logement.

LMNP : que signifie ce statut ?

LMNP signifie "loueur en meublé non professionnel". Concrètement, cela veut dire que vous louez un logement meublé, mais que cette location n’est pas votre activité principale.

C’est le cas de beaucoup de particuliers qui :

- achètent un bien immobilier, neuf ou ancien ;

- le mettent en location meublée ;

- et touchent des loyers en complément de leurs autres revenus.

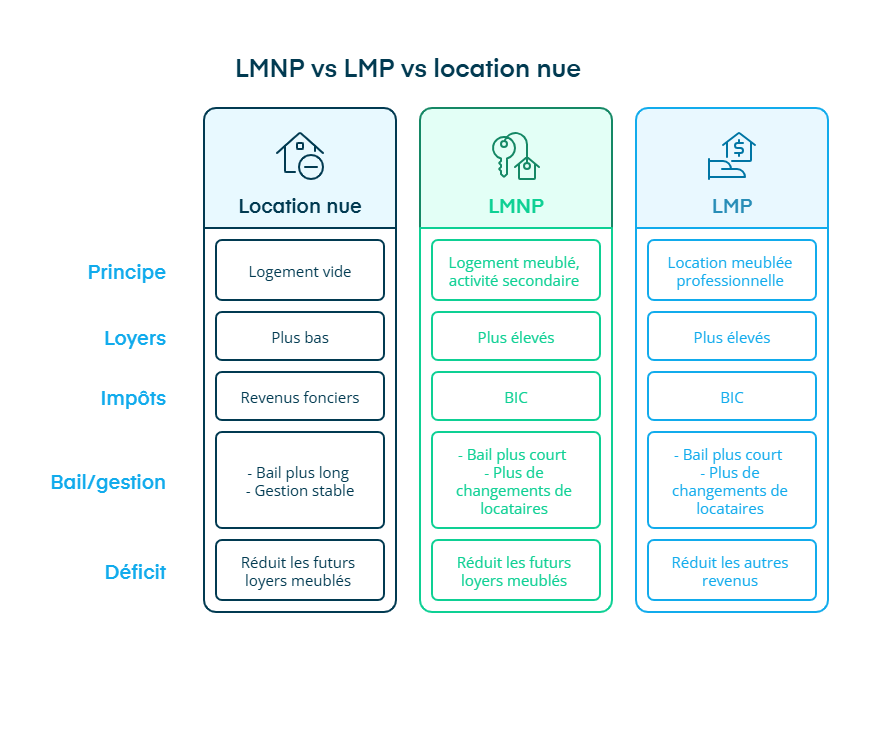

LMNP, LMP, location nue : quelles différences concrètes ?

Si vous voulez louer votre bien, vous allez forcément devoir choisir un cadre :

- location nue ;

- LMNP ;

- ou parfois LMP.

Et selon le cadre choisi, les règles ne sont pas les mêmes.

LMNP vs location nue : ce que ça change vraiment

En location nue, vous louez un logement vide.

En LMNP, vous louez un logement meublé, prêt à être occupé.

Et ça change plusieurs choses :

- Les loyers : un logement meublé se loue souvent un peu plus cher, parce qu’il est prêt à être occupé immédiatement, sans achat de meubles.

- La fiscalité : en meublé, vos loyers ne sont pas imposés comme ceux d’une location nue. Plus concrètement, vous ne relevez pas du même régime fiscal, ce qui peut permettre de payer moins d’impôts selon votre situation. Mais on y reviendra un peu plus tard. Retrouvez notre article complet sur la fiscalité LMNP.

- Les baux : en meublé, les durées du bail sont généralement plus courtes qu’en location nue. C’est pratique si vous louez à des étudiants ou des personnes en mobilité, mais cela implique de changer de locataire plus souvent, avec un peu plus d’organisation au quotidien.

Pour faire simple : le meublé peut améliorer le rendement, mais il demande parfois plus d’implication.

LMNP vs LMP : quand change-t-on de catégorie ?

Le LMNP reste un statut non professionnel. Autrement dit, la location meublée ne doit pas devenir votre activité principale.

Si, avec le temps, les loyers meublés prennent une place trop importante dans vos revenus, vous pouvez basculer en LMP, le statut de loueur en meublé professionnel.

Et là, les règles changent :

- Sur les pertes :

En LMNP, si vos charges sont supérieures à vos loyers, le déficit sert uniquement à réduire vos futurs loyers meublés.

En LMP, ce déficit peut aussi réduire vos autres revenus, comme un salaire.

- À la revente :

En LMP, la revente peut relever d’un cadre professionnel. Concrètement, si vous exercez l’activité depuis au moins 5 ans et que vos recettes annuelles restent sous certains seuils, la plus-value peut être exonérée.

Par exemple, une exonération totale est possible si les recettes ne dépassent pas 90 000 € par an et partielle jusqu’à 126 000 €.

Pour résumer, le LMNP correspond à la location d’un logement meublé par un particulier, tant que cette activité reste secondaire dans ses revenus.

Par rapport à une location nue, le meublé se distingue surtout par deux points : il peut permettre un loyer plus élevé et il suit des règles fiscales différentes, souvent plus intéressantes selon le régime choisi.

Enfin, si la location meublée devient trop importante dans votre situation, vous pouvez basculer en LMP, ce qui change le cadre d’imposition et certaines règles à la revente.

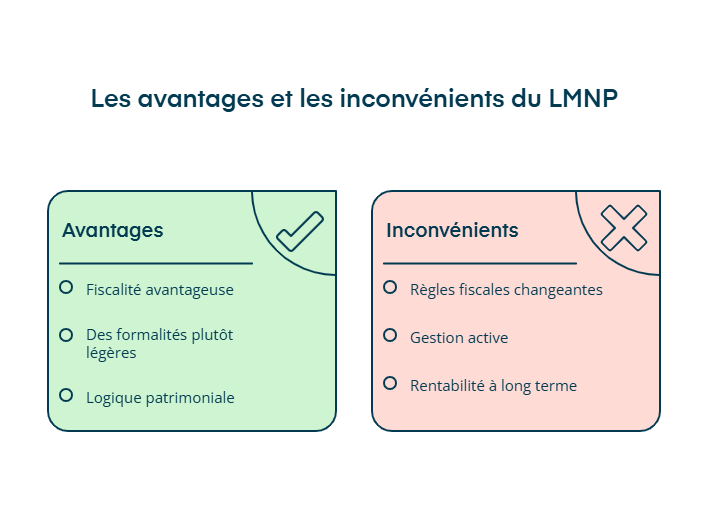

Statut LMNP : avantages et inconvénients à connaître avant de se lancer

Maintenant que vous savez ce qu’est le LMNP, allons droit au but : qu’est-ce que ce statut peut vous apporter concrètement, et sur quoi vous devez faire attention avant de vous lancer.

L’idée ici, ce n’est pas de “vendre du rêve”. C’est de vous donner une vision simple et honnête, pour que vous puissiez décider en connaissance de cause.

Pourquoi investir en LMNP ? Les vrais avantages

Avant de parler des pièges, commençons par ce qui explique le succès du LMNP.

Voici les 3 avantages principaux du LMNP.

Avantage 1 : une fiscalité souvent plus intéressante que la location nue

Comme je l'ai dit plus haut, en LMNP, vos loyers ne sont pas imposés comme en location nue. Pourquoi ? Parce qu’en location meublée, l’administration considère que vous faites plus que “louer un bien”. Vous proposez un logement déjà équipé, prêt à être occupé.

Du coup, vos loyers sont imposés dans une catégorie appelée BIC (Bénéfices Industriels et Commerciaux).

Et ce cadre vous donne deux façons de déclarer vos revenus :

- le micro-BIC ;

- le régime réel.

1. Le micro-BIC

C’est l’option “facile”. Vous déclarez vos loyers, et l’administration applique un abattement (un pourcentage censé représenter vos charges).

- Pour une location meublée “classique”, c’est-à-dire hors meublé de tourisme, le micro-BIC s’applique si vos recettes ne dépassent pas 77 700 €.

- L’abattement est souvent de 50%.

- Attention : en meublé de tourisme non classé, les règles ont été durcies : plafond 15 000 € et abattement 30% pour l’imposition des revenus 2025.

Prenons un exemple simple : vous louez un appartement meublé et vous encaissez 20 000 € de loyers sur l’année.

L’administration applique automatiquement un abattement de 50%.

Résultat : sur les 20 000 € de loyers, seuls 10 000 € sont considérés comme imposables.C’est sur cette base de 10 000 € que vos impôts sont calculés, selon votre niveau d’imposition.

Par exemple, si votre taux global d’imposition est d’environ 30%, cela représente environ 3 000 € d’impôts.

2. Le régime réel (souvent plus efficace, mais plus “compta”)

Ici, vous déclarez vos charges réelles (intérêts d’emprunt, frais, travaux selon les cas, etc.) et vous pouvez pratiquer l’amortissement.

L’amortissement, je le rappelle, c'est le fait d'étaler le coût du logement et du mobilier sur plusieurs années, ce qui peut réduire votre résultat imposable.

Et si votre activité LMNP génère un déficit, ce dernier peut être reporté jusqu’à 10 ans sur vos revenus LMNP futurs.

Reprenons l'exemple précédent pour que ce soit plus simple à comprendre. Sur l’année, vous percevez 20 000 € de loyers.

Avec le régime réel, vous allez d’abord retirer vos charges réelles. Imaginons que vous ayez 13 000 € de charges (crédit, assurance, frais, etc.). À ce stade, il reste 7 000 €.

Ensuite, vous appliquez l’amortissement, par exemple 5 000 €, qui correspond à l’usure “comptable” du logement et du mobilier.

Au final, votre revenu imposable n’est plus de 20 000 €, mais de 2 000 €.Et c’est sur ces 2 000 € que l’impôt est calculé. Avec un taux global d’imposition d’environ 30%, cela représente environ 600 € d’impôts.

C’est souvent à ce niveau que le LMNP devient très intéressant.Mais comme la comptabilité en LMNP est plus technique, avec des règles d’amortissement et des déclarations spécifiques, se faire accompagner par un expert-comptable comme Dougs permet de sécuriser les calculs et d’éviter les erreurs.

Avantage 2 : Des formalités plutôt légères

Sur le papier, le LMNP n’est pas le parcours du combattant.

Aujourd’hui, la déclaration de début d’activité se fait en ligne via le guichet unique (INPI).

Et si vous êtes au micro-BIC, la déclaration reste assez simple : vous indiquez le montant brut de vos recettes sur la déclaration dédiée.

Avantage 3 : une logique patrimoniale qui peut être intéressante

Le LMNP est aussi souvent choisi pour une raison très concrète : vous percevez des loyers, tout en vous constituant un bien immobilier que vous pouvez garder sur le long terme.

Autrement dit, vous ne construisez pas seulement un revenu. Vous construisez aussi un patrimoine que vous pourrez, un jour, revendre ou transmettre.

Vendre ou transmettre : ce n’est pas la même fiscalité.

En effet, si vous transmettez le logement (donation ou succession), ce n’est pas une vente.Donc, il n’y a pas d’impôt sur la plus-value calculé comme lors d’une revente.

À la place, on applique des droits de donation ou de succession, avec des abattements selon le lien de parenté.

Pour bien comprendre l’intérêt patrimonial, prenons un exemple simple.

- Vous achetez un logement en LMNP pour 150 000 €.

- Quelques années plus tard, ce logement vaut 250 000 €.

- La hausse de valeur est donc de 100 000 €.

1. Si vous vendez le logement :

L’administration calcule une plus-value de 100 000 €.Cette plus-value peut être imposée (impôt + prélèvements sociaux), avec un taux global qui peut approcher 36%.

100 000 € × 36% = environ 36 000 € d’impôts.

Autrement dit, une partie importante de la hausse de valeur peut partir en impôts au moment de la vente.

Heureusement, la fiscalité des plus-values immobilières prévoit des abattements progressifs dans le temps :

- exonération totale d’impôt sur le revenu après 22 ans de détention ;

- exonération totale de prélèvements sociaux après 30 ans.

Si le bien est conservé suffisamment longtemps, la plus-value peut donc être très fortement réduite, voire totalement exonérée.

2. Si vous transmettez le logement (donation ou succession) :

La transmission n’est pas considérée comme une vente.Il n’y a donc pas d’impôt sur la plus-value calculé comme lors d’une revente.

À la place, on applique des droits de donation ou de succession, avec des abattements selon le lien de parenté.

Par exemple, en cas de donation à un enfant :

- valeur du bien : 250 000 € ;

- abattement légal : 100 000 € par parent et par enfant ;

- base taxable : 150 000 €.

Les droits de donation sont ensuite calculés par tranches : une partie est taxée à 20%, le reste à des taux plus faibles. Dans cet exemple, cela peut représenter environ 20 000 à 25 000 €.

Du coup, dans cet exemple :

- vente : environ 36 000 € d’impôts sur la plus-value ;

- donation : environ 20 000 à 25 000 € de droits.

Résultat : transmettre le bien peut coûter 10 000 à 15 000 € de moins en impôts que de le vendre, dans cet exemple.

C’est pour ça que le LMNP peut être intéressant dans une stratégie patrimoniale : vous profitez du bien et des loyers, puis vous pouvez préparer la transmission au bon moment.Et comme c’est un sujet sensible, Dougs peut vous aider à choisir la meilleure manière de faire selon votre situation.

En clair, le LMNP séduit surtout parce qu’il peut permettre de payer moins d’impôts, soit grâce au micro-BIC (simple), soit grâce au régime réel (plus puissant mais plus technique). Il est aussi relativement simple à lancer via l’INPI, et il peut s’intégrer dans une stratégie patrimoniale de long terme.

Quelles sont les limites et les pièges à éviter en LMNP ?

Maintenant, passons à l’autre côté de la médaille. Le LMNP peut être très intéressant, mais il y a aussi 3 points de vigilance à connaître avant de vous lancer.

Inconvénient 1 : les règles fiscales peuvent changer

Le LMNP repose sur des règles fiscales. Et ces règles peuvent changer.

Un exemple très concret : les règles du micro-BIC ont été durcies pour une partie des locations touristiques, avec des seuils et des abattements revus à la baisse.

Autre point souvent sous-estimé : les prélèvements sociaux, et notamment la CSG.

Même lorsque l’impôt sur le revenu est fortement réduit (voire annulé grâce à l’amortissement en régime réel), les prélèvements sociaux restent dus. Et ce n’est pas qu’une hypothèse. La fiscalité a d’ailleurs déjà évolué.La CSG appliquée à certains revenus du capital a été augmentée (10,6% contre 9,2% en 2025), ce qui a fait passer le taux global des prélèvements sociaux de 17,2% à 18,6% en 2026 pour les revenus de location meublée.

Certaines réformes récentes montrent également que le régime LMNP peut être ajusté en profondeur.

Par exemple, la loi de finances pour 2025, dans son article 24, prévoit la réintégration des amortissements déduits dans le calcul de la plus-value imposable lors de la cession d’un bien loué en LMNP.

Concrètement, cela signifie que les amortissements déjà déduits viennent réduire le prix d’acquisition fiscal, ce qui augmente mécaniquement la base taxable au moment de la revente.

Autrement dit, un avantage fiscal obtenu pendant la location peut avoir un impact au moment de la revente.

C’est pourquoi il vaut mieux éviter de bâtir un projet en se disant : « je ne paierai jamais d’impôt ». Ce qui est vrai aujourd’hui peut évoluer demain.

Inconvénient 2 : meublé = équipement + gestion

En meublé, vous devez équiper le logement (lit, table, électroménager, vaisselle, etc.). Et ces mobiliers s’usent, donc, vous devez parfois les remplacer.

Autre point : comme les baux sont souvent plus courts, il peut y avoir plus de changements de locataires.Concrètement, ça veut dire plus de “petites tâches” : états des lieux, remise en état, annonces, visites, etc.

Inconvénient 3 : un investissement qui ne se rentabilise que sur plusieurs années

Le LMNP marche surtout si vous vous projetez sur plusieurs années.

Entre le coût d’achat, l’ameublement, et les effets fiscaux (surtout au régime réel), c’est un investissement qui se rentabilise dans le temps, pas en quelques mois.

En bref, le LMNP peut être très rentable, mais il n’est pas “gravé dans le marbre”. La fiscalité peut évoluer, et elle a déjà bougé sur certaines locations touristiques. En meublé, il faut aussi accepter un coût d’équipement et parfois plus de gestion. Enfin, c’est un projet qui a du sens surtout si vous vous projetez sur plusieurs années.

Comment bénéficier du statut LMNP ?

Vous avez maintenant une idée claire des avantages et des limites du LMNP. La question suivante est simple : est-ce que vous pouvez en bénéficier, vous ? Et si oui, quelles règles faut-il respecter pour être en règle ?

Qui peut investir en LMNP ?

Dans la plupart des cas, le LMNP est accessible à n’importe quel particulier qui veut louer un logement meublé.

Le point essentiel à retenir est le suivant : vous restez en LMNP tant que votre activité de location meublée ne devient pas “professionnelle”.

Concrètement, vous basculez en LMP si vos recettes de location meublée :

- dépassent 23 000 € par an, et

- dépassent vos autres revenus d’activité du foyer fiscal.

Donc oui : salarié, entrepreneur, indépendant, vous pouvez tout à fait faire du LMNP “à côté”. Ce n’est pas incompatible avec une autre activité.

Quelles conditions doit respecter le logement (meublé, usage, etc.) ?

Avant même de parler fiscalité, il faut que le logement soit louable et qu’il corresponde vraiment à une location meublée.

1. Un logement destiné à être habité

Votre bien doit être à usage d’habitation et respecter les règles de base d’un logement décent.

Par exemple, un logement doit notamment faire au moins 9 m² et avoir une hauteur sous plafond d’au moins 2,20 m (ou un volume habitable suffisant).

2. Un vrai “meublé” (avec le minimum obligatoire)

Pour être en location meublée, il ne suffit pas de “mettre 2-3 meubles”. La loi impose une liste minimale d’équipements (literie, plaques de cuisson, frigo, vaisselle, table, sièges, luminaires, matériel d’entretien, etc.).

3. Si vous êtes en copropriété : vérifiez le règlement

Dans certains immeubles, le règlement peut limiter certains usages (par exemple, certaines formes de location). C’est un réflexe simple qui évite des problèmes.

En bref, le LMNP est accessible à la plupart des particuliers qui louent un logement meublé, tant que cette activité ne devient pas “professionnelle”.

Concrètement, vous restez en LMNP si vos recettes de location meublée ne dépassent pas certains seuils, sinon vous pouvez basculer en LMP.

Côté logement, vous devez louer un bien destiné à l’habitation, décent, et réellement équipé comme un meublé (pas juste quelques meubles).

Enfin, si le bien est en copropriété, un simple check du règlement peut vous éviter de louer dans un cadre qui serait interdit ou limité.

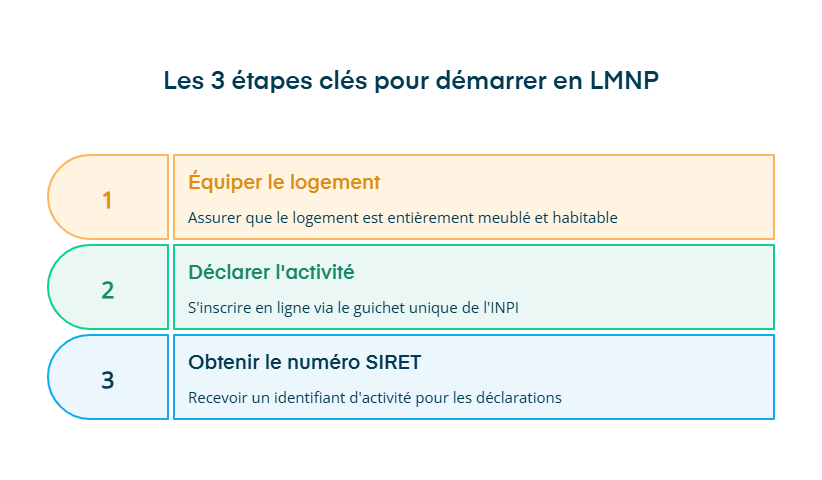

Les démarches pour démarrer

Maintenant que le “qui” et le “quoi” sont clairs, voyons comment démarrer concrètement.

Vous devez suivre 3 étapes clés :

Étape 1 : équiper le logement pour qu’il soit vraiment “meublé”

La première étape, c’est tout simplement de rendre le logement habitable tout de suite : un vrai meublé, pas un logement vide avec deux meubles posés au hasard.

Étape 2 : déclarer le début d’activité sur le guichet unique (INPI)

Ensuite, vous devez vous immatriculer en ligne via le guichet unique de l’INPI.

Cette démarche sert à :

- déclarer le début de votre activité de location meublée ;

- indiquer votre régime fiscal (micro-BIC ou réel).

En principe, cette déclaration se fait dans les 15 jours après le début d’activité.Et si vous êtes en retard, ce n’est pas grave : l’important est de régulariser correctement (et là, un cabinet d’expertise comptable comme Dougs peut vous aider à remettre tout en ordre sans y passer des heures).

Étape 3 : récupérer votre numéro SIRET

À la fin, vous obtenez un numéro SIRET. C’est votre “identifiant” d’activité, et il est particulièrement utile (voire indispensable) si vous déclarez au régime réel, car il y a plus d’éléments à suivre et à déclarer.

En clair, pour obtenir le LMNP, vous devez d’abord louer un logement réellement meublé, puis déclarer votre début d’activité sur le guichet unique de l’INPI en choisissant votre régime fiscal. Une fois la démarche faite, vous recevez un numéro SIRET, qui vous servira notamment pour vos déclarations, surtout si vous optez pour le régime réel.

Quel bail LMNP choisir ?

Une fois le statut LMNP en place, il reste une question très concrète : comment allez-vous louer votre bien ?

Il n’y a pas un “bon” bail LMNP universel. Le bon choix dépend surtout :

- de l’emplacement du logement ;

- de votre objectif (sécurité, rendement, tranquillité) ;

- et du temps que vous êtes prêt à y consacrer.

La location meublée longue durée

C’est la solution la plus choisie par les investisseurs LMNP, parce qu’elle est simple et stable.

En pratique, vous louez votre logement meublé :

- soit à un étudiant, avec un bail de 9 mois ;

- soit en résidence principale, avec un bail d’au moins 12 mois.

Ce type de location permet :

- moins d’entrées et sorties de locataires ;

- moins de gestion au quotidien ;

- et une rentabilité souvent supérieure à la location nue, tout en restant plus tranquille que la location saisonnière.

La location saisonnière (type Airbnb)

Si votre bien est situé dans une zone touristique ou une grande ville, la location de courte durée peut être envisagée.

Concrètement, vous pouvez louer :

- un meublé de tourisme (via Airbnb, Booking, etc.) ;

- ou un gîte.

Ce mode de location peut offrir :

- des loyers plus élevés sur certaines périodes ;

- mais aussi plus de gestion (ménage, réservations, turnover).

Attention :

- une déclaration en mairie est généralement obligatoire dans ce cas ;

- vous devez souvent collecter la taxe de séjour ;

- dans les villes de plus de 200 000 habitants, une autorisation de changement d’usage peut être nécessaire, sauf s’il s’agit de votre résidence principale.

Le LMNP en résidence-services

Autre option : investir en résidence-services.

Ici, vous n’êtes pas en relation directe avec les locataires. Vous signez un bail commercial avec un exploitant, qui s’occupe de tout.

Ces résidences accueillent des publics spécifiques, par exemple :

- résidences de tourisme ;

- résidences seniors ;

- résidences d’affaires ;

- résidences étudiantes.

Ce format séduit surtout les investisseurs qui cherchent :

- moins de gestion personnelle ;

- une certaine visibilité sur les loyers ;

- et parfois une logique de défiscalisation.

En contrepartie, il faut bien analyser le bail commercial et la solidité de l’exploitant.

En bref, avec le LMNP, vous pouvez louer en longue durée, en mobilité, en saisonnier ou via une résidence-services.

- La location longue durée est souvent la plus simple à gérer.

- La location saisonnière peut être plus rentable mais plus encadrée.

- Les résidences-services offrent une solution plus “clé en main”.

Dans tous les cas, comme je l'ai dit, le bon bail dépend surtout de votre situation, de votre bien et du niveau de gestion que vous êtes prêt à assumer.

Comment déclarer ses revenus LMNP ?

Vous savez désormais comment louer votre bien, du coup, il reste une étape incontournable : déclarer les loyers LMNP aux impôts.

Ici, bonne nouvelle : vous n’avez pas 15 formulaires à choisir. Tout dépend d’une seule chose : le régime fiscal que vous avez choisi (micro-BIC ou régime réel).

Si vous êtes au micro-BIC

Là, c’est assez direct : vous indiquez simplement le total de vos loyers encaissés dans votre déclaration de revenus, via l’annexe 2042 C-PRO (en même temps que la 2042).

Vous ne détaillez pas vos charges : l’administration applique un abattement automatiquement.

Si vous êtes au régime réel (plus technique)

Ici, vous ne vous contentez pas de reporter les loyers. Vous devez d’abord calculer un résultat (loyers – charges – amortissements).

Concrètement, vous devez :

- remplir une liasse fiscale avec notamment la 2031 (déclaration BIC) ;

- et les tableaux 2033 (A à G) si vous êtes au réel simplifié. Ensuite, vous reportez le résultat sur votre déclaration de revenus (2042 C-PRO)

Pour la date limite, retiens juste ceci : la liasse se dépose au printemps, à une date fixée chaque année (souvent autour de début mai, avec un délai supplémentaire en télétransmission).

Et oui : au réel, c’est plus complexe. C’est aussi pour ça que beaucoup de propriétaires LMNP passent par un expert-comptable comme Dougs, surtout la première année (choix du régime, amortissements, liasse, télétransmission…).

En bref, au micro-BIC, vous déclarez vos loyers sur la 2042 C-PRO, et l’abattement s’applique automatiquement.

Au régime réel, vous devez déposer une liasse fiscale (2031 + tableaux 2033 au réel simplifié), puis reporter le résultat sur la 2042 C-PRO, avec une échéance au printemps.

- Le LMNP peut être un très bon choix si vous voulez louer en meublé tout en gardant une fiscalité souvent plus intéressante que la location nue.

- Vous avez deux options :

- le micro-BIC si vous cherchez la simplicité ;

- ou le régime réel si vous voulez optimiser en déduisant vos charges et en amortissant le bien.

- En contrepartie, il faut accepter quelques points de vigilance : équiper le logement, gérer un peu plus, et se projeter sur plusieurs années, sans oublier que les règles peuvent évoluer.

Pour éviter les erreurs (choix du régime, amortissements, liasse, TVA, déclarations), Dougs peut vous accompagner de A à Z et sécuriser votre LMNP.

FAQ sur LMNP

Qui peut acheter en LMNP ?

N’importe quel particulier peut acheter un bien “pour faire du LMNP”. En réalité, le LMNP n’est pas un type d’achat : c’est un statut fiscal qui dépend de ce que vous faites ensuite (louer meublé) et de votre niveau de recettes.

Vous restez en LMNP tant que votre activité de location meublée ne devient pas “professionnelle”. Vous basculez en LMP si vos recettes de location meublée dépassent 23 000 € et dépassent vos autres revenus d’activité du foyer fiscal.

LMNP dans le neuf ou dans l’ancien : que choisir ?

Il n’y a pas de “meilleur” choix universel. Posez-vous plutôt cette question : vous cherchez surtout la tranquillité, ou la rentabilité ?

Dans le neuf, vous êtes souvent plus tranquille au début (moins de travaux à prévoir), mais le prix d’achat peut être plus élevé, donc il faut être vigilant sur le rendement réel.

Dans l’ancien, vous pouvez parfois acheter moins cher ou mieux placé, mais il faut souvent prévoir un budget travaux/ameublement et accepter plus de gestion au départ.

Dois-je gérer la TVA en LMNP ?

Dans la grande majorité des cas, non.

Si vous louez un “logement meublé classique” (résidence principale, étudiant, bail mobilité…), vous ne facturez pas de TVA au locataire et vous ne récupérez pas la TVA sur l’achat ou les dépenses.

Vous commencez à être concerné par la TVA surtout dans deux situations :

Votre location ressemble à de l’hôtellerie (para-hôtellerie) Si vous proposez des services “type hôtel”. Le repère simple : dès que vous fournissez au moins 3 services sur 4 (accueil, ménage, linge, petit-déjeuner), la TVA peut s’appliquer.

Vous investissez en résidence de services Dans certaines résidences (tourisme, affaires, étudiante, seniors), la TVA peut entrer en jeu, notamment parce qu’il y a un exploitant et des services associés. Dans ces montages, on parle souvent de récupération de TVA, mais il y a des conditions à respecter dans la durée.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus

![Créer votre LMNP ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/639b747272d0a8058c9987b1bf137dab98bcfa2b-380x325.heif?w=380&h=325&auto=format)