Se connecter

Se connecterNote de crédit : définition, obligations, rédaction et comptabilisation

Supprimer une facture est interdit et peut vous coûter cher en cas de contrôle fiscal. Pourtant, c'est souvent le premier réflexe de tous face à une erreur de prix ou à un retour de marchandise.

La note de crédit, aussi appelée facture d'avoir, est la solution légale pour corriger une facture déjà envoyée au client. Mal rédigée ou mal comptabilisée, elle crée des incohérences dans vos comptes. Pire, elle peut fragiliser votre conformité fiscale.

Dans cet article, vous allez découvrir ce qu'est une note de crédit, dans quels cas l'émettre, comment la rédiger et comment la comptabiliser sans erreur.

Vous devez corriger une facture ou sécuriser vos écritures comptables ? Profitez de l’accompagnement des experts-comptables en ligne de Dougs, simple, rapide et sans paperasse pour piloter votre entreprise sereinement.

La note de crédit est utilisée pour corriger une facture déjà transmise à un client :

- Suppression interdite : une facture émise ne peut jamais être modifiée ni supprimée ;

- Correction obligatoire : seule la note de crédit permet de rectifier légalement une facture ;

- Usages courants : erreur de facturation, retour de marchandise, surfacturation, geste commercial ;

- Mentions obligatoires : référence à la facture initiale, montant HT, taux de TVA, numérotation chronologique ;

- Impacts comptables : baisse du chiffre d'affaires, ajustement de la TVA collectée, réduction de la créance client ;

- Conservation : la facture d'avoir est une pièce comptable à conserver comme toute autre facture.

Je vous détaille tout cela dans les sections suivantes.

Qu'est-ce qu'une note de crédit ?

La note de crédit est un document comptable officiel qui permet de corriger ou d'annuler totalement ou partiellement une facture déjà émise. En France, on parle aussi de facture d'avoir, ou simplement d'avoir.

Elle matérialise une réduction de dette du client envers votre entreprise. Elle sert également de preuve comptable en cas de contrôle de l'administration fiscale. Sa mission est double : corriger une erreur et assurer la traçabilité de vos opérations commerciales.

Elle permet notamment de :

- Rectifier une erreur de facturation ;

- Rembourser un trop-perçu ;

- Accorder un geste commercial ;

- Traiter un retour de marchandise ;

- Annuler une commande.

La note de crédit contribue aussi à maintenir une relation commerciale transparente avec vos clients. Mais, pourquoi est-elle obligatoire ?

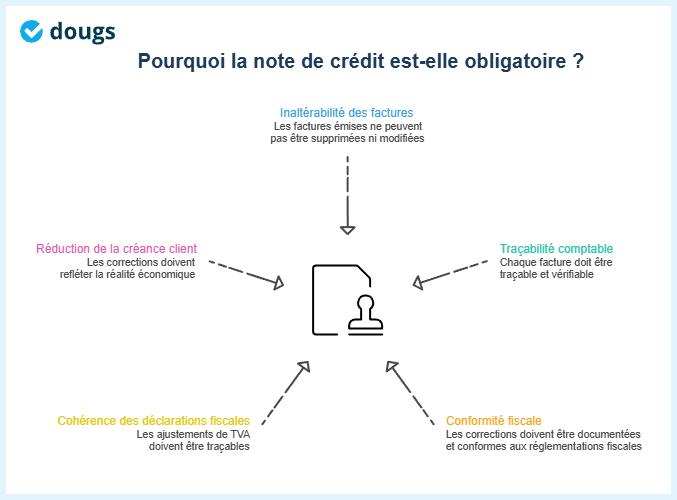

Pourquoi la note de crédit est-elle obligatoire ?

Une facture émise et transmise à un client ne peut jamais être supprimée ni modifiée. La note de crédit est alors le seul mécanisme légal pour corriger une erreur après émission.

Une facture émise ne peut pas être supprimée

Dès qu'une facture est transmise à votre client, elle entre dans la chaîne comptable. La supprimer crée une rupture dans la numérotation chronologique de vos factures. Cette rupture peut être assimilée à une tentative de dissimulation lors d'un contrôle fiscal, voire à un délit de fraude fiscale.

La loi impose :

- La traçabilité comptable : chaque facture doit pouvoir être retrouvée et vérifiée ;

- L'inaltérabilité des écritures : les documents comptables ne peuvent pas être modifiés a posteriori ;

- La conformité fiscale : toute correction doit être documentée et datée.

La note de crédit assure la conformité légale

Pour corriger une erreur, vous devez émettre une facture d'avoir qui référence explicitement la facture initiale. Ce mécanisme garantit :

- La conservation de l'historique complet : la facture d'origine et sa correction coexistent ;

- La cohérence des déclarations fiscales : la TVA collectée est ajustée de façon traçable ;

- La réduction de la créance client : le compte clients reflète la réalité économique.

Maintenant que vous savez pourquoi la note de crédit est incontournable, il est utile de la distinguer des documents voisins.

Quelle différence entre note de crédit, note de débit et avoir ?

Ces termes désignent des documents proches, mais avec des fonctions distinctes. Voici comment les différencier clairement.

Différence entre note de crédit et facture d'avoir

Dans la pratique, note de crédit et facture d'avoir désignent le même document. Ils sont utilisés de façon interchangeable. Les deux termes désignent un document qui réduit le montant dû par le client. La « facture d'avoir » est plus courante en France, tandis que « note de crédit » est davantage utilisé dans les contextes internationaux ou dans certains logiciels de facturation.

Différence entre note de crédit et note de débit

La note de débit fonctionne à l'inverse de la note de crédit. Elle augmente le montant dû par le client. Elle s'utilise pour :

- Facturer un complément : prestation supplémentaire non prévue initialement ;

- Corriger une sous-facturation : un montant inf�érieur à ce qui était dû a été facturé ;

- Ajouter des frais supplémentaires : frais de livraison oubliés, pénalités de retard, etc.

Ces distinctions clarifiées, voyons maintenant dans quels cas concrets vous devez émettre une note de crédit.

Dans quels cas émettre une note de crédit ? Les situations courantes

Vous devez émettre une note de crédit dès que vous constatez une erreur sur une facture déjà transmise. C'est aussi le cas lorsqu'un événement commercial justifie une réduction du montant facturé.

Les situations liées à des erreurs ou incidents

Voici les cas qui imposent une note de crédit :

- Erreur de prix : le prix unitaire facturé ne correspond pas au bon de commande ou au devis ;

- Erreur de taux de TVA : mauvais taux appliqué sur la facture initiale ;

- Surfacturation ou trop-perçu : le client a réglé un montant supérieur à ce qui était dû ;

- Retour de marchandises : articles renvoyés car défectueux, endommagés ou non conformes à la commande ;

- Livraison partielle : seule une partie des biens commandés a été livrée ;

- Service incomplet : la prestation n'a pas été réalisée en totalité ;

- Annulation de commande : totale ou partielle, après facturation.

Les situations liées à un geste commercial

La facture d'avoir s'utilise aussi pour formaliser une réduction commerciale accordée après facturation :

- Remise commerciale : réduction accordée ponctuellement sur le prix facturé ;

- Rabais : réduction accordée pour un défaut de qualité ou un retard de livraison ;

- Ristourne : réduction calculée sur le chiffre d'affaires réalisé sur une période.

Exemple : une facture de 1 200 € TTC au lieu de 1 000 € TTC nécessite une note de crédit de 200 € TTC.

Une fois que vous savez quand l'émettre, il est important de mesurer ses effets sur votre comptabilité.

Quelles sont les conséquences d'une note de crédit ?

L'émission d'une facture d'avoir a des répercussions sur votre comptabilité et pour votre client.

Les impacts sur votre comptabilité

L'émission d'une note de crédit entraîne plusieurs ajustements dans vos comptes :

- Baisse du chiffre d'affaires : les ventes taxables sont réduites du montant crédité ;

- Réduction de la créance client : le compte clients (compte 411) diminue du montant TTC ;

- Ajustement de la TVA collectée : le montant de TVA déclaré est recalculé à la baisse (réajustement fiscal) ;

- Augmentation du stock : uniquement en cas de retour de marchandises.

Ces impacts doivent être répercutés sur votre déclaration de TVA du mois concerné. Un avoir émis tardivement peut compliquer les déclarations fiscales déjà déposées.

Les impacts pour votre client

Du côté de votre client, la note de crédit produit les effets suivants :

- Remboursement : total ou partiel, selon le montant indiqué sur la facture d'avoir ;

- Crédit sur une future facture : le montant est déduit de la prochaine facture émise ;

- Ajustement de la TVA déductible : votre client doit rectifier sa propre déclaration de TVA en conséquence.

Ces conséquences rendent d'autant plus importante la rigueur dans la rédaction de la note. Voyons maintenant ce qu'elle doit obligatoirement contenir.

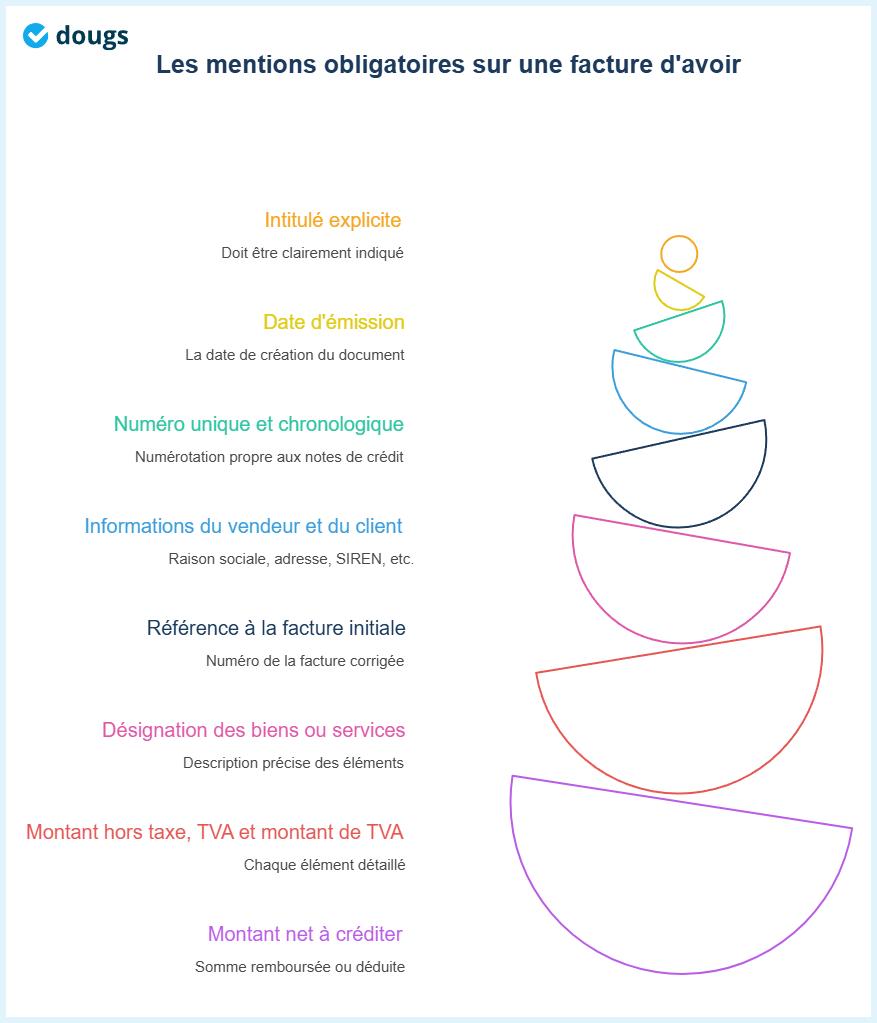

Quelles mentions obligatoires doivent figurer sur une facture d'avoir ?

Une note de crédit mal rédigée peut être rejetée lors d'un contrôle fiscal. Elle doit contenir des mentions précises pour être valide.

Les mentions indispensables

Voici les informations obligatoires à faire figurer sur chaque note de crédit :

- L'intitulé explicite : la mention « note de crédit » ou « facture d'avoir » doit apparaître clairement ;

- La date d'émission : la date à laquelle le document est créé ;

- Un numéro unique et chronologique : issu d'une numérotation propre aux notes de crédit ;

- Les informations du vendeur et du client : raison sociale, adresse, numéro SIREN, capital social, TVA intracommunautaire ;

- La référence à la facture initiale : le numéro de la facture corrigée doit être clairement indiqué ;

- La désignation des biens ou services : description précise des éléments concernés par la correction ;

- Le montant hors taxe (HT), le taux de TVA et le montant de TVA : chaque élément détaillé ;

- Le montant net à créditer : correspond à la somme remboursée ou déduite.

Les bonnes pratiques de rédaction

Pour éviter les erreurs et gagner du temps :

- Utilisez un logiciel de comptabilité ou de facturation : il génère automatiquement les mentions obligatoires et assure la numérotation chronologique ;

- Indiquez clairement le motif de correction : erreur de prix, retour produit, geste commercial, etc. ;

- Liez systématiquement la note à la facture d'origine : pour garantir la traçabilité comptable ;

- Conservez une numérotation cohérente : les notes de crédit ont leur propre séquence numérique.

La forme est essentielle, mais la comptabilisation l'est tout autant. C'est l'objet de la section suivante.

Comment émettre et comptabiliser une note de crédit ?

Émettre une facture d'avoir suit une procédure précise. Son enregistrement comptable demande la même rigueur.

Les étapes pour établir une note de crédit

- Étape 1 : Identifier le motif : erreur de facturation, retour, geste commercial, annulation ;

- Étape 2 : Retrouver la facture d'origine : relevez son numéro et son montant exact ;

- Étape 3 : Calculer le montant à créditer : montant HT, taux de TVA applicable et montant TTC ;

- Étape 4 : Générer la note de crédit : via votre logiciel de facturation, en intégrant toutes les mentions obligatoires ;

- Étape 5 : Transmettre le document au client : par voie électronique ou postale ;

- Étape 6 : Enregistrer l'écriture comptable : immédiatement après émission.

La comptabilisation et le traitement fiscal

L'enregistrement comptable d'une note de crédit impacte plusieurs comptes :

- Le compte de produits (classe 7) : débité du montant HT, pour diminuer les ventes enregistrées ;

- Le compte de TVA collectée (compte 44571) : débité du montant de TVA à reverser, pour le recalcul de la TVA ;

- Le compte clients (compte 411) : crédité du montant TTC, pour réduire la créance client.

Exemple chiffré : Pour une facture d'avoir de 200 € HT avec TVA à 20 % : débit du compte 706 (ou compte de ventes correspondant) de 200 €, débit du compte 44571 de 40 €, crédit du compte 411 de 240 €.

La note de crédit doit ensuite être archivée avec la facture d'origine pendant la durée légale de conservation applicable aux pièces comptables et fiscales.

La note de crédit est un outil indispensable à toute entreprise. Pour éviter les erreurs comptables et fiscales, la gestion des notes de crédit doit rester rigoureuse.

Voici les points essentiels à appliquer dès maintenant :

- Ne supprimez jamais une facture émise : émettez systématiquement une note pour toute correction ;

- Référencez toujours la facture initiale : c'est une mention obligatoire sans laquelle votre avoir peut être invalidé ;

- Vérifiez les impacts sur la TVA : ajustez votre déclaration de TVA collectée dès l'émission ;

- Conservez tous vos justificatifs : note de crédit et facture d'origine doivent être archivées ensemble ;

- Utilisez un logiciel fiable : pour automatiser la numérotation et les écritures comptables.

En cas de doute sur le recalcul de TVA ou les écritures comptables associées, un expert-comptable Dougs peut vous accompagner pour éviter les risques lors d'un contrôle fiscal.

Les questions fréquentes sur la note de crédit

Une note de crédit a-t-elle une durée de validité ?

La réglementation ne fixe pas de durée de validité précise pour l'usage commercial de la note de crédit. En revanche, comme toute pièce comptable et fiscale, elle doit être conservée pendant la durée légale applicable à votre entreprise.

Une note de crédit entraîne-t-elle toujours un remboursement ?

Non. Le montant crédité peut être utilisé de deux façons : soit en remboursement direct (total ou partiel) au client, soit en déduction sur une prochaine facture. Le choix se fait d'un commun accord avec le client.

Est-il obligatoire d'utiliser un logiciel de facturation pour émettre une note de crédit ?

Ce n'est pas une obligation légale, mais c'est fortement recommandé. Un logiciel de comptabilité ou de facturation assure automatiquement la numérotation chronologique, intègre les mentions obligatoires et facilite la conservation des documents. Il réduit considérablement le risque d'erreur et garantit une meilleure conformité fiscale.

Quelle différence entre une facture annulée et une facture d’avoir ?

Une facture déjà transmise au client ne peut généralement pas être supprimée. Pour corriger une erreur, vous devez émettre une facture d’avoir, aussi appelée note de crédit. Ce document permet de conserver la traçabilité comptable et d’ajuster la TVA collectée sans casser la numérotation chronologique des factures.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus