Optimisation fiscale profession libérale : comment réduire ses impôts légalement ?

Plateforme agréée 100% gratuite

Quand vous exercez en profession libérale, une question revient souvent : pourquoi, malgré un chiffre d’affaires correct, l’argent qui reste est-il si limité ? Entre l’impôt sur le revenu, les cotisations sociales et des règles parfois floues, beaucoup avancent à l’instinct et prennent conscience du coût réel trop tard. C’est exactement là que l’optimisation fiscale prend tout son sens : faire les bons choix, au bon moment, dans un cadre 100 % légal.

Pour vous aider, je vais d’abord clarifier les régimes fiscaux selon votre structure. Ensuite, je passerai en revue les leviers d’optimisation concrets, avant d’aborder l’intérêt d’un accompagnement par un expert-comptable pour les professions libérales et les erreurs à éviter.

Optimiser votre fiscalité en profession libérale, c'est :

- vérifier que votre régime fiscal est adapté à la réalité de votre activité, car il conditionne vos déductions et votre imposition ;

- tenir une comptabilité propre ;

- et utiliser les leviers légaux pour réduire votre imposition : charges déductibles, amortissement (déduction répartie sur plusieurs années), etc.

En procédant ainsi, vous anticipez impôt et cotisations, vous protégez votre trésorerie, vous évitez les mauvaises surprises.

Voilà l'essentiel. Passons maintenant à l’application concrète de ces leviers.

Pourquoi optimiser sa fiscalité quand on est en profession libérale ?

Avant d’entrer dans les mécanismes fiscaux et les leviers concrets, répondons à une question simple : pourquoi l’optimisation fiscale est-elle un sujet clé quand on exerce en profession libérale ? C’est le point de départ logique, surtout quand on gère seul sa comptabilité ou que l’on commence à s’y intéresser sérieusement.

L’objectif ici n’est pas de “contourner” la loi, mais de faire les bons choix, dans un cadre légal, pour éviter de payer plus que nécessaire.

En pratique, l’optimisation fiscale permet trois choses :

- Améliorer votre revenu net, parce que certaines décisions (régime fiscal, charges, investissements) influencent directement le montant de votre impôt et de vos cotisations.

- Anticiper l’impôt et les cotisations : beaucoup de professionnels libéraux découvrent leur charge fiscale “après coup”. Le risque est d’avoir utilisé la trésorerie pour faire tourner l’activité, puis de devoir régler ensuite des montants importants en impôt et en cotisations sociales.

Sécuriser l’avenir de votre activité, parce qu’une fiscalité bien pilotée vous permet de mieux gérer votre trésorerie, d’investir au bon moment, et de préparer la suite (retraite, développement, changement de structure, etc.).

Quel régime fiscal s'applique selon votre structure juridique ?

Dans la partie précédente, je vous ai expliqué pourquoi l’optimisation fiscale est un enjeu central en profession libérale. Voyons maintenant dans quel cadre fiscal vous exercez aujourd’hui.

En profession libérale, le choix de votre structure juridique a un impact direct sur votre fiscalité. Il détermine :

- votre régime fiscal ;

- la façon dont vous êtes imposé ;

- et le niveau de cotisations sociales que vous allez payer.

Je vais donc passer en revue les principales structures en profession libérale, et expliquer ce que cela implique concrètement sur le plan fiscal.

Entreprise individuelle

L’entreprise individuelle est souvent le premier choix des professionnels libéraux, parce qu’elle est simple à créer et à gérer.

De plus, sur le plan fiscal, plusieurs situations sont possibles selon le régime choisi.

Le régime micro-BNC

Le régime micro-BNC (bénéfices non commerciaux) est un régime simplifié, réservé aux activités dont les recettes restent en dessous d’un certain seuil.Vous pouvez en bénéficier si vos recettes annuelles sont inférieures à 77 700 €.

Son fonctionnement est simple :

- vous ne déduisez pas vos dépenses réelles ;

- l’administration applique automatiquement un abattement de 34 % sur vos recettes, censé représenter vos frais ;

- vous êtes imposé sur les 66 % restants, même si vos dépenses sont en réalité plus (ou moins) élevées que l’abattement.

Ce régime est donc facile à gérer, mais il peut devenir pénalisant si vos charges professionnelles augmentent.

La déclaration contrôlée (régime réel BNC)

La déclaration contrôlée s’applique dans deux cas très concrets :

- lorsque le micro-BNC n’est plus possible (parce que votre chiffre d’affaires dépasse le seuil) ;

- lorsque le micro-BNC n’est plus intéressant (parce que vos dépenses réelles sont plus élevées que 34 % de vos recettes).

Vous êtes donc concerné si :

- vos recettes annuelles dépassent 77 700 € ;

- ou si vous optez volontairement pour ce régime même en dessous du seuil.

Dans ce cadre :

- Votre impôt est calculé sur votre bénéfice réel : c’est-à-dire ce que vous encaissez moins vos dépenses professionnelles réelles (loyer, matériel, assurances, déplacements, logiciels, etc.).

- Vous êtes imposé à l’impôt sur le revenu (IR) : l’impôt est calculé à votre nom, selon les revenus de votre foyer fiscal.

- Vos revenus sont classés en BNC.

Ce régime demande plus de rigueur, mais il reflète beaucoup mieux la réalité de votre activité.

L’EURL ou SELARLU avec option à l’impôt sur les sociétés

Pour rappel, l’EURL (entreprise unipersonnelle à responsabilité limitée) est une entreprise avec un seul associé. Elle est surtout utilisée par les professions libérales non réglementées.

L’EURL est en principe soumise à l’impôt sur le revenu, mais elle introduit une logique fiscale différente lorsqu’elle est soumise à l’impôt sur les sociétés (IS sur option).

Dans ce cas :

- la société paie l’impôt sur ses bénéfices via l’IS ;

- votre rémunération est distincte du résultat de l’entreprise ;

- vous êtes imposé personnellement uniquement sur ce que vous vous versez.

Les bénéfices non distribués restent dans la société. Ils ne s’ajoutent donc pas à votre revenu personnel, ce qui permet :

- d’éviter une hausse trop rapide de l’impôt ;

- et de mieux gérer la montée en puissance de l’activité.

Pour les professions libérales réglementées, l’équivalent de l’EURL est la SELARLU (société d'exercice libéral à responsabilité limitée unipersonnelle), avec une logique fiscale similaire (notamment en cas d’option à l’IS).

La SAS (ou SASU) et la SELAS (ou SELASU)

Lorsque votre activité devient plus stable et génère un résultat plus important, vous pouvez envisager une SAS (société par actions simplifiée), ou une SASU si vous exercez seul.

Pour les professions réglementées, l’équivalent est la SELAS (société d’exercice libéral par actions simplifiée) ou la SELASU en version unipersonnelle.

Vous l’aurez compris, la SELAS fonctionne comme une SAS, mais adaptée aux professions libérales réglementées. Dans les deux cas :

- la société est soumise à l’impôt sur les sociétés ;

- vous êtes imposé personnellement sur ce que vous vous versez (rémunération, et éventuellement dividendes selon votre situation).

La SAS / SELAS permet :

- de séparer clairement le résultat de l’activité et votre revenu personnel ;

- d'avoir une souplesse d’organisation, notamment si vous envisagez de vous associer ou de développer votre structure ;

- d'exercer seul, grâce à la SASU ou à la SELASU.

Pour résumer :

Votre structure juridique fixe le cadre fiscal et social de votre activité : la manière dont vous êtes imposé, le niveau de cotisations sociales, et les leviers dont vous disposez pour optimiser.

- En entreprise individuelle, vous choisissez surtout entre :

- le micro-BNC (simple, avec un abattement forfaitaire de 34 %) ;

- la déclaration contrôlée (impôt calculé sur votre bénéfice réel).

- En EURL / SELARLU à l’IS ou en SAS / SELAS, la logique change : la société paie l’impôt sur les sociétés, et vous êtes imposé personnellement uniquement sur ce que vous vous versez.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Comment optimiser votre fiscalité en profession libérale ?

Maintenant que le cadre fiscal est posé selon votre structure juridique, une question se pose naturellement : quels leviers concrets pouvez-vous activer pour optimiser votre fiscalité ?

Optimiser sa fiscalité en profession libérale ne consiste pas à chercher des solutions rapides pour payer moins d’impôts, mais à prendre des décisions cohérentes et durables.

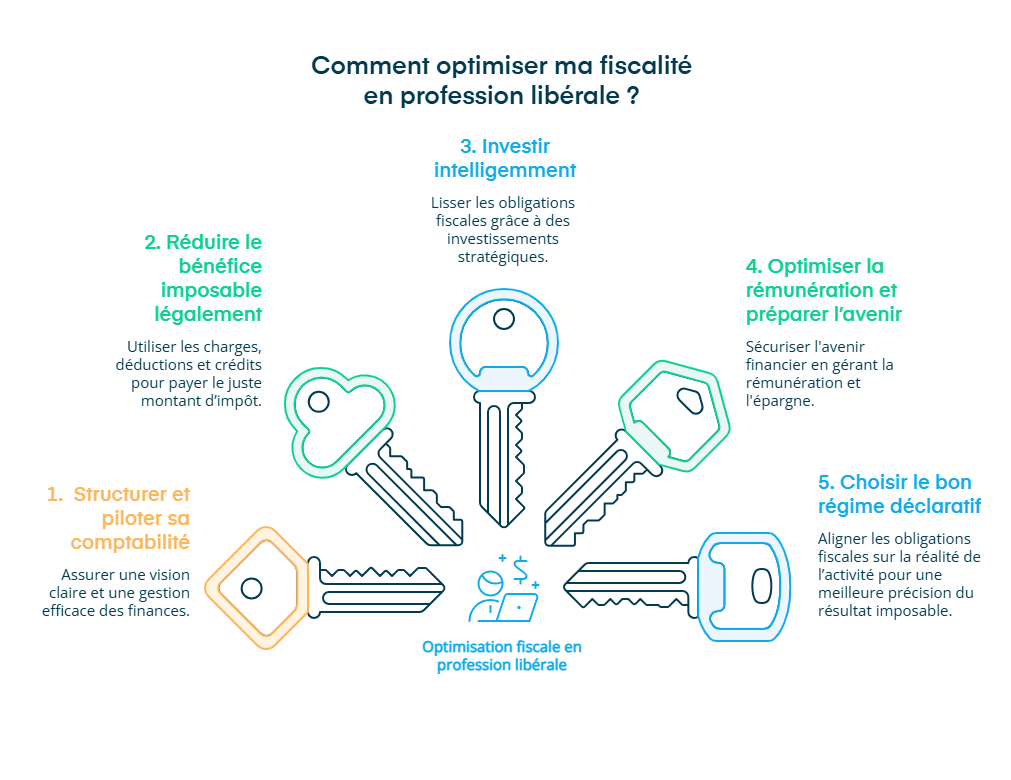

Je vais donc vous montrer les 5 leviers concrets pour réduire votre imposition :

- structurer et piloter votre comptabilité ;

- réduire le bénéfice imposable légalement ;

- investir intelligemment pour lisser l’impôt ;

- optimiser la rémunération et préparer l’avenir ;

- choisir le bon régime déclaratif.

1er levier : structurer et piloter votre comptabilité

Avant même de parler de déductions, d’investissements ou de stratégies fiscales, il y a une base incontournable : une comptabilité bien structurée. Sans chiffres fiables, il est impossible d’optimiser quoi que ce soit.

Selon votre structure juridique (entreprise individuelle, EURL, SELAS) et votre régime d’imposition, vos obligations comptables peuvent varier. Mais dans tous les cas, l’objectif reste le même : avoir une vision claire de votre activité.

Une comptabilité bien pilotée vous permet notamment de :

- suivre vos recettes et vos dépenses en temps réel ;

- anticiper votre résultat et donc votre niveau d’imposition ;

- éviter les erreurs ou oublis qui peuvent coûter cher en cas de contrôle.

Nous avons par ailleurs rédigé un article sur comment faire sa comptabilité en profession libérale si vous souhaitez approfondir le sujet.

2e levier : réduire le bénéfice imposable légalement

Quand on parle d’optimisation fiscale, l'une des premières questions qui viennent souvent à l’esprit est : « qu’est-ce que je peux déduire pour payer moins d’impôts ? »

Réduire son bénéfice imposable ne signifie pas “gonfler des charges”. Il s’agit simplement de prendre en compte l’ensemble des dépenses réellement liées à votre activité et d’appliquer les mécanismes prévus par la loi, comme la déduction des charges professionnelles, certaines réductions ou crédits d’impôt, ou l’amortissement des investissements.

Bien déduire ses charges professionnelles

Déduire une charge, cela signifie que vous retirez cette dépense de ce que vous avez gagné, pour calculer votre bénéfice imposable.Autrement dit, plus vos charges professionnelles sont correctement prises en compte, plus le montant soumis à l’impôt (et, selon les cas, aux cotisations) diminue.

Une charge déductible, c’est une dépense qui est :

- nécessitée par l'exercice de la profession ;

- effectivement acquittée au cours de l'année d'imposition ;

- justifiée ;

- et proportionnée à votre usage professionnel.

Concrètement, cela concerne par exemple :

- le loyer ou une quote-part si vous travaillez à domicile ;

- le matériel et les équipements ;

- les assurances professionnelles ;

- les frais de déplacement ;

- certains frais de repas ;

- les logiciels et abonnements professionnels.

Attention ! Sans justificatif, aucune déduction n’est possible. Chaque dépense doit donc pouvoir être prouvée (facture, note de frais, reçu).

Utiliser le mécénat comme levier fiscal

Le mécénat d’entreprise peut également constituer un levier fiscal complémentaire. Il consiste à soutenir une association ou un organisme d’intérêt général (don financier, don en nature ou mise à disposition de compétences), sans contrepartie.Sur le plan fiscal, ce n’est pas une “charge” classique : il ouvre généralement droit à une réduction d’impôt, sous conditions.

- Si vous exercez en BNC (impôt sur le revenu) : le mécénat n’est pas déductible du bénéfice, mais peut ouvrir droit à une réduction d’impôt.

- Si vous exercez via une société à l’IS : le mécénat peut ouvrir droit à une réduction d’impôt au niveau de la société.

Ce n’est pas un levier à utiliser seul pour “optimiser”, mais bien un complément, lorsque vous avez déjà une fiscalité bien structurée.

Profiter des aides et exonérations liées à votre activité

La création et l’implantation d’une activité libérale peuvent ouvrir droit à des aides fiscales et sociales, souvent méconnues.

Par exemple :

- certaines exonérations de cotisations sociales au démarrage, comme l’ACRE (aide à la création ou à la reprise d’activité), sous conditions ;

- des avantages fiscaux liés à l’installation dans certaines zones géographiques (zones rurales ou sous-dotées, notamment dans le secteur de la santé).

Ces dispositifs sont encadrés et soumis à conditions. L’enjeu n’est pas de tous les cumuler, mais de savoir si vous êtes éligible, au bon moment.

Crédits et réductions d’impôt

Enfin, certains dispositifs permettent de réduire directement le montant de votre impôt, indépendamment de vos charges.

On peut citer, par exemple :

- le crédit d’impôt recherche (CIR) pour les activités concernées par la recherche et le développement ;

- la réduction d’impôt mécénat, si vous effectuez des dons à des organismes d’intérêt général éligibles (dans le cadre du mécénat d’entreprise).

Ces dispositifs étant très encadrés et soumis à des conditions d’éligibilité précises, l’enjeu est surtout de vérifier que vous y avez droit et de sécuriser votre dossier (justificatifs, qualification des dépenses, règles applicables).

3e levier : investir intelligemment pour lisser l’impôt

Quand votre activité commence à bien fonctionner, une question revient souvent : « Est-ce que je dois vraiment payer tout cet impôt maintenant ? »

Investir intelligemment ne signifie pas dépenser pour dépenser. L’objectif est plutôt de choisir le bon moment et le bon type d’investissement, afin de répartir la charge fiscale dans le temps, tout en renforçant votre outil de travail.

Le renouvellement de matériel ou de mobilier professionnel est souvent une dépense nécessaire pour exercer dans de bonnes conditions.

Avant d’acheter du matériel, pensez donc à :

- vérifier s'il est réellement nécessaire à votre activité ;

- choisir un équipement adapté à votre usage professionnel ;

- conserver les factures et identifier clairement l’usage professionnel.

Ainsi, vous aurez la certitude que la dépense sera bien reconnue fiscalement et qu’elle aura un réel intérêt pour votre activité.

Selon le montant et la nature du bien, la déduction de la dépense peut être :

- soit déduite immédiatement (petit matériel) ;

- soit amortie, c’est-à-dire répartie sur plusieurs années.

4e levier : optimiser la rémunération et préparer l’avenir

En profession libérale, le revenu n’est pas toujours régulier. Certaines années sont très bonnes, d’autres plus calmes. Cette irrégularité rend souvent difficile la préparation de l’avenir, notamment pour la retraite.

Pourtant, la façon dont vous vous rémunérez et dont vous anticipez cette retraite peut devenir un véritable levier d’optimisation fiscale, à condition de s’y prendre correctement.

Adapter sa rémunération à sa situation

Selon votre structure (entreprise individuelle, EURL à l’IS, SELAS), vous n’êtes pas obligé de vous verser l’intégralité du résultat de votre activité.

Dans les structures soumises à l’impôt sur les sociétés, vous pouvez notamment :

- ajuster le montant de votre rémunération ;

- laisser une partie des bénéfices dans la société ;

- lisser votre revenu personnel pour éviter des pics d’imposition.

L’objectif n’est pas de se sous-payer, mais de choisir quand et combien vous vous rémunérez, afin :

- d’éviter une imposition trop élevée sur une seule année ;

- de mieux maîtriser vos cotisations sociales ;

- et de préserver votre trésorerie personnelle.

Utiliser l’épargne retraite comme levier fiscal

Le plan d’épargne retraite (PER) est un outil particulièrement adapté aux professionnels libéraux. Il permet de préparer votre retraite tout en réduisant votre imposition aujourd’hui.

Concrètement :

- les sommes versées sur un PER peuvent être déduites de votre revenu imposable, dans certaines limites ;

- vous êtes libre de choisir le montant et la fréquence des versements, ce qui est précieux lorsque les revenus varient ;

- vous pouvez ajuster vos versements en fonction de vos bonnes ou moins bonnes années.

5e levier : choisir le bon régime déclaratif

Le régime déclaratif détermine la façon dont votre activité est déclarée à l’administration fiscale et comment votre résultat est calculé.

Il influence directement :

- la prise en compte de vos charges ;

- la précision de votre résultat ;

- votre capacité à anticiper et piloter votre fiscalité.

Un régime trop simplifié peut sembler confortable, mais il peut aussi conduire à payer plus d’impôts que nécessaire, simplement parce qu’il ne reflète plus la réalité de votre activité.

La déclaration contrôlée permet de refléter plus fidèlement la réalité de votre activité.

- Vos charges sont prises en compte pour leur montant réel, pas de manière forfaitaire.

- Votre bénéfice imposable correspond réellement à ce que vous avez gagné.

- Vous disposez d’une meilleure visibilité pour anticiper l’impôt et les cotisations.

Ce régime demande plus de rigueur, mais il offre aussi plus de leviers d’optimisation, surtout lorsque l’activité se développe.

En résumé, pour optimiser votre fiscalité :

- il faut d’abord une comptabilité propre, sinon vous avancez à l’aveugle.

- Ensuite, l’idée est simple : déduire ce qui est réellement lié à votre activité et investir intelligemment pour éviter de subir l’impôt d’un seul coup.

- Enfin, quand l’activité se développe, vos choix de rémunération, de retraite et de régime déclaratif deviennent souvent les leviers les plus rentables.

Pourquoi se faire accompagner par un expert-comptable dans le cadre d'une optimisation fiscale en profession libérale ?

Après avoir passé en revue les principaux leviers d’optimisation fiscale, une autre question se pose naturellement : faut-il forcément se faire accompagner pour les utiliser correctement ?

Quand on exerce en profession libérale, il est tout à fait possible de gérer sa comptabilité seul, jusqu’à un certain point. Le véritable enjeu n’est pas de saisir des chiffres, mais de savoir comment les utiliser pour prendre de bonnes décisions.

Dans une logique d’optimisation fiscale, le rôle d’un expert-comptable va bien au-delà du simple respect des obligations. Il consiste à vous accompagner dans vos choix, en tenant compte de votre situation réelle, de l’évolution de votre activité et de vos objectifs.

Une comptabilité fiable, sans y passer vos soirées

La première valeur ajoutée d’un expert-comptable, c’est la sécurité.Il s’assure que vos recettes, vos dépenses et vos déclarations sont correctement suivies, sans approximation.

Concrètement, cela signifie :

- des comptes à jour ;

- des déclarations fiscales et sociales effectuées dans les délais ;

- moins de risques d’erreurs ou d’oublis.

Résultat : vous gagnez du temps et vous évitez de découvrir des problèmes trop tard, quand il est déjà difficile de réagir.

Une optimisation fiscale adaptée à votre situation

Un expert-comptable vous aide aussi à :

- identifier les charges réellement déductibles dans votre activité ;

- repérer le moment où un régime devient pénalisant ;

- décider s’il est pertinent d’investir, de changer de régime ou de structure.

Une vision plus claire pour piloter votre activité

Avec un accompagnement adapté, vous ne regardez plus votre fiscalité une fois par an. Vous commencez à anticiper.

Un expert-comptable peut vous aider à :

- prévoir votre résultat et votre niveau d’imposition ;

- mieux gérer votre trésorerie ;

- prendre des décisions plus sereines (investissement, rémunération, développement).

À ce stade, la comptabilité cesse d’être une contrainte administrative pour devenir un véritable outil de pilotage.

Une tranquillité face aux obligations et aux contrôles

Les règles fiscales et sociales évoluent régulièrement. Se tenir à jour seul demande du temps et une veille constante.

Un expert-comptable veille pour vous à ce que :

- vos obligations soient respectées ;

- vos déclarations restent cohérentes ;

- votre situation soit sécurisée en cas de contrôle fiscal.

Pour résumer, se faire accompagner par un expert-comptable, ce n’est pas seulement déléguer la comptabilité. C’est sécuriser votre activité, optimiser votre fiscalité de manière légale, et prendre de meilleures décisions à mesure que votre activité évolue.

Avec un expert-comptable en ligne, comme Dougs, vous bénéficiez d’une fiscalité claire, conforme et pilotée, adaptée à la réalité de votre activité.

Quelles erreurs éviter en matière d’optimisation fiscale ?

Optimiser sa fiscalité, c’est rester dans les règles tout en payant le juste montant. Pourtant, certaines erreurs reviennent régulièrement chez les professionnels libéraux, souvent par manque d’information ou de suivi. Et elles peuvent coûter cher.

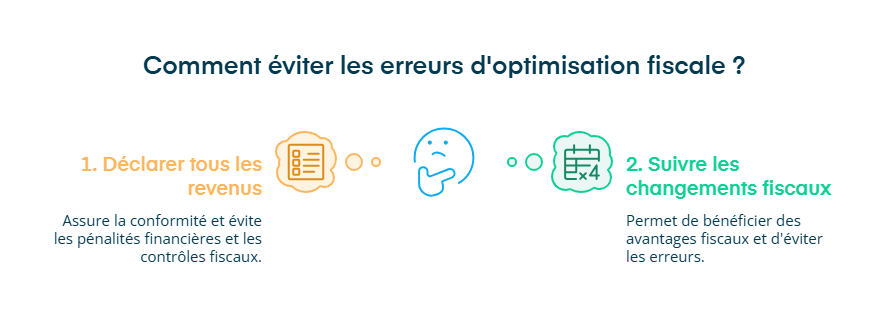

Je vous propose donc de passer en revue les 2 erreurs les plus fréquentes, à savoir :

- ne pas déclarer tous ses revenus ;

- ignorer les changements de réglementation fiscale.

1ère erreur : ne pas déclarer tous ses revenus

Vouloir minimiser ses impôts en “oubliant” une partie de ses revenus n’est pas de l’optimisation. C’est de la fraude.

Même si certains revenus paraissent secondaires ou occasionnels, ils doivent être déclarés. Sinon, vous vous exposez à :

- des pénalités financières importantes ;

- un contrôle fiscal plus approfondi en cas d’incohérences ;

- et, dans les situations les plus graves, à des sanctions pénales.

L’optimisation fiscale repose sur des choix légaux, pas sur des omissions.

2e erreur : ignorer les changements de réglementation fiscale

Les règles fiscales bougent régulièrement. Si vous restez sur des habitudes prises il y a deux ou trois ans, vous pouvez :

- faire des erreurs sans vous en rendre compte ;

- passer à côté d’avantages fiscaux pourtant légaux ;

- appliquer des règles qui ne sont plus à jour.

Le risque n’est pas seulement “administratif”. C’est aussi de perdre de l’argent, soit parce que vous payez trop, soit parce que vous vous mettez en difficulté.

Au minimum, faites un point une fois par an sur votre régime, vos obligations et les nouveautés importantes. Et si votre activité évolue rapidement, ce suivi doit être plus fréquent.

Pour résumer :

- Ne pas déclarer tous vos revenus n’est pas une optimisation. C’est une fraude qui peut entraîner des pénalités importantes et des contrôles plus poussés.

- Les règles fiscales évoluent souvent : si vous ne suivez pas les changements, vous risquez des erreurs ou de passer à côté d’avantages légaux.

Le bon réflexe : des déclarations complètes et un point régulier sur votre situation pour rester conforme et éviter les mauvaises surprises.

Optimiser sa fiscalité en profession libérale repose sur des choix structurants.

- Le régime fiscal et la structure juridique fixent votre cadre d’imposition et les leviers disponibles.

- Une comptabilité bien tenue aide à anticiper impôts et cotisations, à déduire correctement les charges liées à l’activité et à investir sans à-coups.

- Quand l’activité se développe, les choix de rémunération, d’épargne retraite et de régime déclaratif deviennent décisifs pour lisser la fiscalité et préserver la trésorerie.

Pour sécuriser ces décisions et éviter les erreurs coûteuses, l’accompagnement par les experts Dougs spécialisés dans les professions libérales apporte une approche claire et conforme.

FAQ sur l'optimisation fiscale des professions libérales

Quelles sont les meilleures solutions d’optimisation fiscale pour un professionnel libéral ?

Il n’existe pas une “meilleure” solution universelle. L’optimisation fiscale dépend surtout de votre niveau de revenus, de vos charges et de votre structure juridique.

En pratique, les leviers les plus courants sont :

le choix du bon régime fiscal (micro-BNC, déclaration contrôlée, IS) ;

la déduction correcte des charges professionnelles ;

l’amortissement de certains investissements ;

l’optimisation de la rémunération et de l’épargne retraite (PER).

La meilleure solution est celle qui est adaptée à votre situation réelle, pas celle qui semble la plus “agressive”.

Micro-BNC ou régime réel : comment savoir lequel est le plus avantageux ?

La logique est simple :

le micro-BNC applique un abattement forfaitaire de 34 %, quel que soit votre niveau de charges,

la déclaration contrôlée prend en compte vos dépenses réelles.

Si vos charges professionnelles sont inférieures à 34 % de vos revenus, le micro-BNC peut être intéressant.Si elles sont supérieures, le régime réel devient généralement plus avantageux.

Le bon critère n’est donc pas le revenu seul, mais la structure de vos dépenses.

Peut-on optimiser sa fiscalité sans risque de redressement fiscal ?

Oui, à condition de rester dans un cadre légal et cohérent.

L’optimisation fiscale consiste à :

appliquer les règles existantes ;

utiliser les dispositifs prévus par la loi ;

déclarer l’intégralité de vos revenus.

Les risques apparaissent surtout en cas :

d’erreurs répétées ;

d’incohérences ;

ou de tentatives de dissimulation.

Une comptabilité claire, des justificatifs conservés et des choix cohérents réduisent fortement le risque de redressement.

Quelles charges sont réellement déductibles en profession libérale ?

Une charge est déductible si elle est :

nécessitée par l'exercice de la profession ;

effectivement acquittée au cours de l'année d'imposition ;

justifiée (facture, note de frais) ;

et proportionnée à un usage professionnel.

Cela concerne notamment :

le loyer ou une quote-part du domicile ;

le matériel et les équipements ;

les assurances professionnelles ;

les frais de déplacement, etc.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus