Se connecter

Se connecterPrincipe de prudence comptable : comment fonctionne cette règle essentielle ?

Une entreprise peut voir son résultat comptable baisser sans que sa trésorerie diminue immédiatement. Ce type de situation peut notamment se produire lorsque le principe de prudence conduit à comptabiliser certaines provisions ou dépréciations.

Bien qu’il puisse paraître technique, ce principe influence concrètement les comptes de l’entreprise : valorisation des actifs, provisions, dividendes ou encore fiscalité. Des enjeux parfois complexes pour les dirigeants, d’où l’intérêt d’être accompagné par un expert-comptable en ligne.

La suite de l’article explique simplement son fonctionnement et ses conséquences concrètes pour l’entreprise.

- Le principe de prudence conduit à anticiper certaines pertes ou charges probables.

- À l’inverse, un gain n’est enregistré dans les comptes que lorsqu’il est effectivement réalisé.

- Il contribue à produire des comptes plus fiables et une représentation plus fidèle de la situation financière.

- Il impacte directement les provisions, amortissements, dépréciations et le résultat comptable.

- Une provision peut réduire le bénéfice sans sortie de trésorerie immédiate.

- Certaines charges comptables ne sont pas toujours déductibles fiscalement.

- Le résultat fiscal diffère presque systématiquement du résultat comptable.

- Ce principe protège aussi actionnaires, investisseurs et créanciers contre des comptes trop optimistes.

Voyons maintenant comment ce principe s’applique concrètement dans la comptabilité de l’entreprise.

Pourquoi la comptabilité préfère anticiper les pertes plutôt que les gains ?

Le principe de prudence fait partie des principes comptables fondamentaux. Il encadre la manière dont les risques et les incertitudes sont pris en compte dans les comptes.

Une règle qui consiste à anticiper les pertes probables

Lorsqu'un client rencontre des difficultés financières, l'entreprise peut devoir enregistrer une provision pour créance douteuse afin d'anticiper un risque de non-paiement. À l'inverse, une hausse de valeur d'un bien détenu par l'entreprise ne peut généralement pas être comptabilisée tant que ce gain n'est pas effectivement réalisé.

Un principe inscrit dans la loi

L’article L123-20 du Code de commerce impose d’établir les comptes avec prudence afin de garantir une image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise.

Le Plan comptable général (PCG) reprend également cette exigence afin de garantir une information financière fiable pour les tiers.

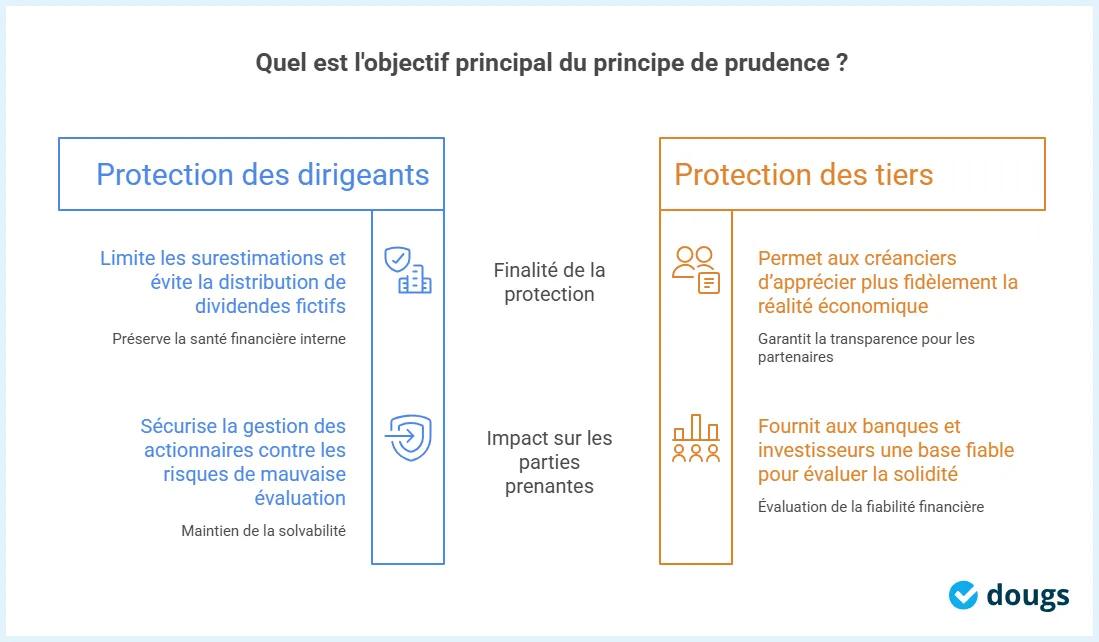

Une protection pour les dirigeants… mais aussi pour les tiers

Le traitement comptable ne sert pas uniquement à répondre à des obligations administratives. Banques, investisseurs et créanciers s’appuient sur les comptes annuels pour évaluer la solidité financière d’une entreprise.

Le principe de prudence agit comme un garde-fou : il limite les surestimations, protège les actionnaires contre les dividendes fictifs et permet aux créanciers d’apprécier plus fidèlement la réalité économique de leur débiteur.

Pourquoi le principe de prudence reste essentiel à la fiabilité des comptes

Cette règle comptable produit des effets concrets sur l’évaluation des risques et la présentation des comptes.

Éviter les comptes artificiellement optimistes

Une entreprise peut améliorer artificiellement son résultat en valorisant certains actifs ou en anticipant des revenus incertains. Mais un bénéfice affiché dans les comptes ne garantit pas toujours une richesse réelle.

À noter

L'affaire Enron, aux États-Unis, est souvent citée comme un contre-exemple des principes de prudence comptable. L'entreprise recourait à des méthodes permettant d'anticiper certains gains futurs et de présenter une situation financière plus favorable qu'elle ne l'était réellement. Le scandale a conduit à la faillite d'Enron en 2001 et à la disparition du cabinet d'audit Arthur Andersen, alors l'un des plus importants au monde.

Anticiper les risques avant qu’ils ne deviennent critiques

Un litige prud’homal, une créance difficile à recouvrer ou une perte de valeur d’un actif peuvent avoir des conséquences importantes sur les comptes de l’entreprise.

En les considérant suffisamment tôt, la comptabilité offre une lecture plus réaliste de la situation financière et limite les mauvaises surprises d’un exercice à l’autre.

Ce mécanisme ne consiste pas à “noircir” volontairement les comptes. L’objectif reste de représenter la réalité économique avec sincérité, ni plus ni moins.

Pourquoi certains gains restent absents des comptes

C’est souvent là que la logique comptable paraît contre-intuitive : les pertes probables sont anticipées, mais les gains potentiels ne sont enregistrés que lorsqu’ils sont réalisés.

Nature de l'événement | Application du principe de prudence |

|---|---|

Risque probable de perte | Doit être anticipé (provisions, dépréciations) |

Gain potentiel incertain | Comptabilisé uniquement lorsqu’il est réalisé |

Par exemple, une hausse de la valeur d'un bien immobilier au moment de l'établissement du bilan ne garantit pas que celui-ci se vendra à ce prix le jour de la vente.

Comment le principe de prudence s’applique-t-il concrètement dans la comptabilité ?

Cette logique influence directement les écritures comptables et l’évaluation des risques.

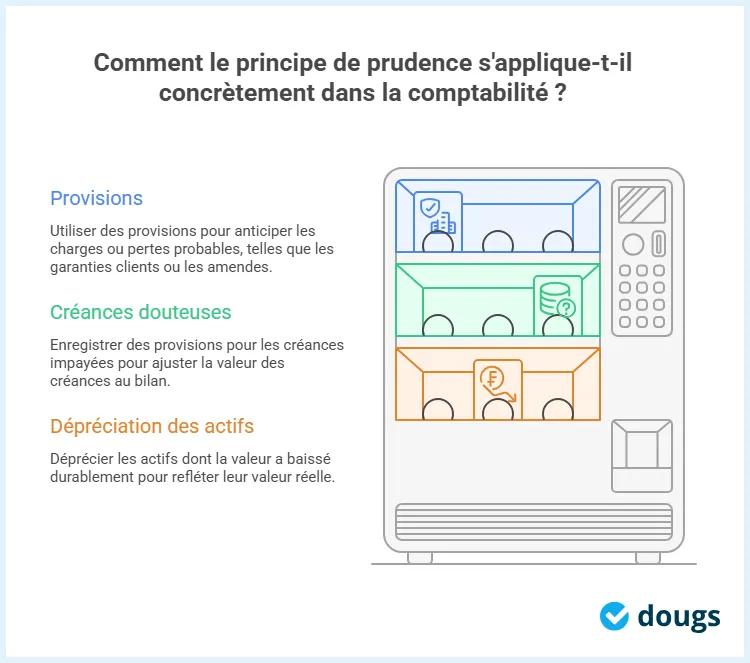

Les provisions : le cœur du mécanisme de prudence

Les provisions permettent d’anticiper certaines charges ou pertes probables, comme des garanties clients, des amendes ou des travaux de gros entretien.

Les créances douteuses : un exemple très concret

En cas de risque réel de non-recouvrement d’un client en difficulté, une provision pour créance douteuse doit être enregistrée.

Cela aide à ajuster la valeur des créances au bilan et à éviter de surestimer les sommes à encaisser.

Dépréciation des actifs : quand la valeur baisse durablement

Un stock devenu difficile à vendre, une créance client qui risque de ne jamais être encaissée, des titres financiers en baisse ou une machine devenue moins rentable peuvent perdre de la valeur avec le temps.

Lorsque cette perte paraît durable, des tests de dépréciation permettent de comparer la valeur comptable à la valeur réelle estimée de l’actif. Si l’écart devient significatif, une dépréciation doit être enregistrée.

Dépréciation et amortissement ne désignent pas la même chose.

L’amortissement correspond à une perte de valeur normale liée à l’usage ou au temps. La dépréciation, elle, traduit une baisse de valeur plus exceptionnelle, souvent liée à un événement particulier ou à une dégradation de la situation économique.

Quel impact le principe de prudence a-t-il sur le bilan et le résultat de l’entreprise ?

Cette logique influence directement la lecture des comptes annuels et la perception de la santé financière de l’entreprise.

Pourquoi les actifs sont-ils volontairement évalués avec prudence ?

Les actifs sont évalués avec prudence afin d’éviter leur surestimation et de fournir une information plus fiable aux partenaires financiers.

Pourquoi le résultat comptable ne reflète-t-il pas toujours la trésorerie ?

C’est souvent ici que naissent les plus grandes incompréhensions en gestion.

Un bénéfice en baisse ne veut pas dire que l’entreprise manque immédiatement de trésorerie.

C’est notamment le cas des provisions et des dépréciations, qui peuvent réduire le résultat comptable sans entraîner de sortie d’argent immédiate.

Confondre résultat comptable et argent disponible sur le compte bancaire reste l’une des erreurs de pilotage les plus courantes dans les petites structures.

Pourquoi les grands principes comptables se complètent

Le principe de prudence s’articule avec d’autres principes comptables fondamentaux.

Le principe de non-compensation interdit par exemple de neutraliser une perte probable grâce à un gain encore hypothétique.

L’intangibilité du bilan d’ouverture garantit, de son côté, une continuité entre les exercices comptables.

Prudence comptable et fiscalité : pourquoi les règles diffèrent parfois

Les règles fiscales ne suivent pas toujours la logique comptable. Une charge peut ainsi réduire le résultat comptable sans produire les mêmes effets sur le résultat fiscal.

Pour mesurer concrètement l’impact des provisions, amortissements ou dépréciations sur le résultat fiscal de l’entreprise, Dougs propose également un simulateur d’impôt sur les sociétés.

Simulateur : Impôt sur les sociétés

Une provision comptable n’est pas automatiquement déductible

La comptabilité et la fiscalité n’appliquent pas les mêmes règles en matière de provisions. Si un risque probable peut justifier une provision comptable, sa déductibilité fiscale reste soumise à des conditions plus strictes.

Pour être admise fiscalement, la provision doit reposer sur un risque identifié, probable et justifié par des éléments concrets à la clôture de l’exercice.

Situation | Comptabilité | Fiscalité |

|---|---|---|

Risque probable correctement justifié | Provision possible | Déduction généralement admise |

Risque insuffisamment documenté | Provision possible | Déduction refusée |

Gain potentiel non réalisé | Non comptabilisé | Non imposé |

La fiscalité vise ainsi à éviter les abus et certaines surévaluations artificielles des provisions, tandis que la comptabilité cherche avant tout à traduire de manière réaliste les risques auxquels l’entreprise est confrontée.

Exemple concret

Une entreprise anticipe un litige prud’homal et comptabilise une provision de 20 000 euros dans ses comptes.

Si le risque n’est pas suffisamment documenté, l’administration fiscale pourra refuser sa déductibilité.

La provision devra alors être réintégrée extra-comptablement dans le résultat fiscal, augmentant ainsi le résultat imposable de l’entreprise.

Le principe de prudence autorise l’anticipation des risques en comptabilité. La fiscalité, elle, exige des preuves suffisamment solides pour accepter une déduction.

Pourquoi le résultat comptable et le résultat fiscal peuvent différer

C’est l’un des écarts les plus déroutants pour les entrepreneurs.

Le résultat fiscal diffère souvent du résultat comptable. Certaines provisions, dépréciations ou certains amortissements doivent être retraités afin de déterminer le résultat imposable.

Exemple concret

Une société achète une machine 100 000 euros amortissable sur 10 ans, soit 10 000 euros par an.

Si l’entreprise oublie de comptabiliser cet amortissement sur un exercice, son résultat comptable et son résultat fiscal seront artificiellement plus élevés. Contrairement à une idée reçue, cet amortissement oublié ne pourra pas toujours être récupéré plus tard pour diminuer l’impôt.

L’administration fiscale ne corrige généralement pas ce type d’oubli lorsqu’il augmente le résultat imposable. En revanche, l’administration fiscale peut contrôler le respect de l’amortissement minimal obligatoire. Si celui-ci n’a pas été correctement pratiqué, l’entreprise peut perdre définitivement une partie de la déduction fiscale liée à son investissement.

Pour visualiser concrètement l’impact d’un amortissement sur les comptes de l’entreprise, un simulateur de plan d’amortissement permet d’estimer la répartition de la perte de valeur d’un actif dans le temps.

Simulateur : Amortissement linéaire ou dégressif

Une prudence utile aussi pour protéger la trésorerie

Ces écarts entre comptabilité et fiscalité ont des conséquences très concrètes pour les dirigeants.

Une provision non déductible ou un amortissement mal traité peut augmenter le résultat imposable et donc l’impôt dû, malgré l’anticipation comptable du risque.

À l’inverse, une comptabilité prudente et bien documentée contribue à la protection de la trésorerie en limitant les écarts fiscaux et en facilitant l’anticipation des difficultés financières.

En ce sens, le principe de prudence ne sert pas uniquement à respecter des règles comptables. Il contribue aussi à sécuriser durablement la gestion financière de l’entreprise.

À retenir

- Une provision comptable n’est pas automatiquement déductible fiscalement.

- Certaines provisions ou dépréciations des immobilisations doivent être réintégrées dans le résultat fiscal.

- Un amortissement oublié peut parfois être perdu définitivement sur le plan fiscal.

- La comptabilité anticipe les risques ; la fiscalité encadre les charges admises en déduction.

Dougs propose également une checklist dédiée à l’optimisation de la trésorerie pour aider les dirigeants à mieux anticiper leurs besoins financiers.

Comment le principe de prudence s’intègre-t-il aux autres grands principes comptables ?

Le principe de prudence fonctionne en complément d’autres principes comptables fondamentaux.

Prudence, indépendance des exercices et permanence des méthodes

Le principe d’indépendance des exercices impose de rattacher chaque charge et chaque produit à l'exercice comptable approprié.

La permanence des méthodes, elle, garantit une certaine stabilité dans les règles utilisées d’une année sur l’autre.

Le rôle des coûts historiques et de l’importance relative

La comptabilité française repose également sur le principe du coût historique.

Concrètement, les actifs sont généralement enregistrés à leur coût d’acquisition et non à leur valeur de marché actuelle.

Le principe d’importance relative permet de simplifier le traitement de certaines informations peu significatives sans nuire à la qualité des comptes.

Le principe de prudence existe-t-il aussi en IFRS ?

Les normes IFRS accordent davantage de place aux valorisations de marché et à la réalité économique immédiate.

L’objectif des IFRS est moins de sécuriser les comptes que de refléter la valeur économique immédiate de l’entreprise, notamment pour améliorer la comparabilité entre investisseurs à l’échelle internationale.

La prudence reste présente, mais dans une approche historiquement moins conservatrice, davantage tournée vers la réalité économique et la comparabilité internationale.

FAQ sur le principe de prudence comptable

Qu’est-ce que le principe de prudence en comptabilité ?

Ce principe vise à produire des comptes prudents et réalistes en tenant compte rapidement des risques identifiés par l’entreprise.

Pourquoi une provision peut-elle réduire le bénéfice sans sortie d’argent ?

Une provision diminue le résultat comptable parce qu’elle anticipe une charge future probable. En revanche, aucun paiement immédiat n’est nécessaire au moment de sa comptabilisation.

Pourquoi certains gains ne figurent-ils pas dans les comptes ?

Une hausse de valeur ou un bénéfice potentiel reste absent des comptes tant qu’il n’a pas été réellement concrétisé.

Quelle différence entre résultat comptable et résultat fiscal ?

Le résultat comptable reflète la situation financière de l’entreprise selon les règles comptables. Le résultat fiscal sert, lui, à calculer l’impôt et peut exclure certaines charges ou provisions non déductibles.

Une provision comptable est-elle toujours déductible fiscalement ?

Non. Pour être fiscalement déductible, une provision doit respecter plusieurs conditions strictes : le risque doit être identifié, probable et justifié par des éléments concrets à la clôture de l’exercice.

Quels sont les principaux principes comptables ?

La comptabilité française repose sur plusieurs principes comptables fondamentaux : le principe de continuité d’exploitation ; le principe d’indépendance des exercices ; le principe des coûts historiques ; le principe de prudence ; le principe de permanence des méthodes ; le principe d’importance relative ; et le principe de non-compensation. Ces règles contribuent à garantir des comptes cohérents et une image fidèle de la situation financière de l’entreprise.

Le principe de prudence existe-t-il dans les normes IFRS ?

Oui, mais avec une approche différente. Les normes IFRS accordent davantage de place à la valeur de marché et à la réalité économique immédiate que la comptabilité française traditionnelle.

- Anticipation des pertes probables pour éviter les surestimations et garantir une représentation fidèle de la santé financière.

- Influence sur la valorisation des actifs, les provisions et la présentation des résultats comptables.

- Importance du principe légalement établi pour la fiabilité des comptes et la protection des parties prenantes.

- Différences entre comptabilité et fiscalité concernant la déductibilité des provisions.

- Impact concret sur la gestion de trésorerie et la prévention des risques financiers.

- Articulation avec d'autres principes comptables pour une cohérence globale.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus