Comment calculer et optimiser son rendement locatif en 2026

Plateforme agréée 100% gratuite

En 2026, le rendement locatif ne se résume plus à un simple pourcentage : c’est un outil d’aide à la décision.

Il vous aide, avant d’acheter, à vérifier si un investissement immobilier mérite réellement votre engagement financier.

Beaucoup d’investisseurs se fient à des calculs qui semblent corrects, mais qui ne reflètent pas toujours la rentabilité réelle du projet. Vous avez raison d’être prudent : une mauvaise lecture du rendement locatif peut fausser toute votre décision.

L’accompagnement d’un expert-comptable permet de sécuriser vos démarches et d’éviter des erreurs coûteuses.

Que vous investissiez en direct ou via la création d’une société civile immobilière (SCI) en ligne, je vous accompagne pour calculer, analyser et interpréter votre rendement locatif, afin d’éviter les pièges les plus fréquents.

Le rendement locatif est l’indicateur clé pour évaluer un investissement avant l’achat. Il permet d’identifier rapidement les opportunités les plus intéressantes.

- Il existe trois niveaux de calcul :

- Brut pour trier les opportunités ;

- Net pour intégrer les charges ;

- Net-net pour mesurer la rentabilité réelle après impôts.

- Un bon rendement affiché peut être trompeur si vous oubliez certaines charges, la vacance locative ou la fiscalité.

- Le rendement dépend du prix d’achat, du financement et de la localisation.

- Il peut être optimisé avant l’achat en utilisant le crédit intelligemment et en choisissant une stratégie locative adaptée au contexte 2026.

- Après l’achat, l’optimisation passe par la maîtrise des charges, la sécurisation des loyers et un choix fiscal adapté.

- Pour fiabiliser vos calculs, appuyez-vous sur des simulateurs et des sources officielles afin d’éviter des estimations trop optimistes.

La suite de l’article vous aide à appliquer ces principes à votre propre projet.

Comprendre le rendement locatif et son rôle dans un investissement immobilier

Un rendement locatif mal compris peut créer une illusion de rentabilité coûteuse après l’achat. Il est donc essentiel d’en comprendre le rôle réel.

Rendement locatif : définition simple et indicateurs clés

Le rendement locatif correspond au rapport entre les loyers perçus et le coût total de l’investissement.

Autrement dit, il sert à mesurer ce que votre bien rapporte par rapport à ce qu’il vous a coûté.

Il permet notamment de :

- comparer plusieurs projets rapidement dès la phase d’analyse ;

- repérer une surévaluation (prix trop élevé, loyer irréaliste) ;

- écarter des projets non viables dès l’analyse.

C’est l’indicateur le plus accessible et celui que l’on regarde en premier au moment de sélectionner un investissement immobilier.

Sans rendement locatif, vous avancez à l’aveugle.

Ce chiffre est utile. Toutefois, il ne dit pas tout, d’où l’intérêt d’autres indicateurs complémentaires.

Rendement locatif, rentabilité et taux de rendement interne (TRI) : quelles différences ?

Un seul chiffre ne suffit pas pour prendre une bonne décision financière.

Trois indicateurs entrent en compte :

- Le rendement locatif

Il répond à une question simple et immédiate : est-ce que ce bien peut valoir le coup, ou non ?

C’est un indicateur simple, utile pour avoir une première lecture des opportunités immobilières.

- La rentabilité globale

La rentabilité vous aide à décider. Elle répond à une autre question : que me rapporte réellement cet investissement, une fois l’ensemble des coûts pris en compte ?

Elle donne une vision plus réaliste du projet dans le temps. Elle intègre davantage de paramètres : charges, fiscalité, revente, pour juger le projet dans son ensemble.

- Le TRI

Le taux de rendement interne répond à une troisième question, plus stratégique : Est-ce que cet investissement est performant sur toute sa durée ?

Il mesure la performance globale du projet sur toute sa durée et permet de comparer l’immobilier à d’autres placements de long terme (assurance-vie, bourse, retraite, SCPI).

Les différents types de rendement locatif à connaître

Un même bien peut afficher plusieurs chiffres différents, selon ce que l’on choisit d’intégrer dans le calcul.

Je vous propose donc de passer en revue les trois grandes catégories de rendement locatif que vous devez absolument connaître avant d’acheter.

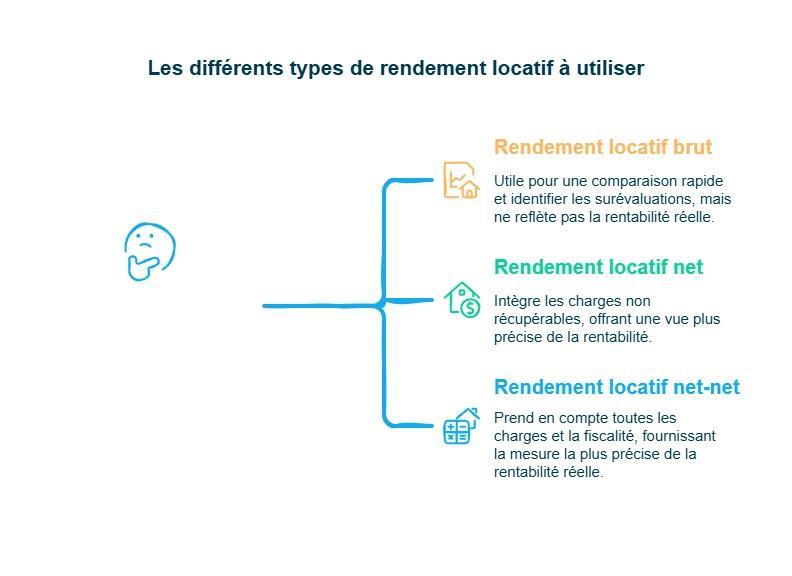

Le rendement locatif brut (RLB) : un premier indicateur rapide

Le rendement locatif brut est le plus simple à calculer et le plus souvent mis en avant dans les annonces.

Il se base sur le rapport entre les loyers annuels et le coût total d’acquisition du bien.

Il permet de :

- faire un premier tri efficace parmi les biens : utile lorsque vous analysez beaucoup d’annonces.

- repérer une incohérence évidente entre prix et loyer : prix trop élevé ou loyer irréaliste.

Cependant, il ne reflète pas la réalité financière de votre projet, car il ne tient pas compte :

- des charges (copropriété, assurance, gestion, entretien)

- de la fiscalité (impôt sur les revenus locatifs, prélèvements sociaux)

- de la vacance locative (périodes sans locataire)

C’est un indicateur d’orientation, pas un indicateur de décision.

Le rendement locatif net (RLN) : une première vision réaliste

Le rendement locatif net intègre les charges non récupérables, c’est-à-dire celles qui restent à votre charge en tant que propriétaire.

Il prend généralement en compte :

- les charges de copropriété non récupérables

- la taxe foncière

- les frais de gestion locative

- les assurances (propriétaire non occupant, loyers impayés)

- les frais d’entretien et de maintenance

Le rendement locatif net-net (RLNN) : la vraie lecture de la rentabilité

Le rendement locatif net-net va encore plus loin. Il mesure la rentabilité réelle d’un bien, après toutes les charges et la fiscalité.

C’est ce dernier rendement qui se rapproche le plus de ce que votre investissement vous rapporte réellement, une fois les charges et impôts payés.

Par exemple :

Un bien affiché à 7 % brut peut tomber à 4 %, voire moins, après charges et impôts. C’est souvent cet écart qui change totalement une décision d’achat.

Voici un tableau comparatif des types de rendement locatif :

Type de rendement | Que calcule-t-on exactement ? | Quand l’utiliser ? | Limite à connaître |

|---|---|---|---|

Rendement Brut | Les loyers annuels par rapport au prix total du bien | Au début, pour comparer rapidement plusieurs biens | Ne tient pas compte des charges ni des impôts |

Rendement Net | Les loyers après déduction des principales charges | Pour savoir si le bien est rentable au quotidien | Ne prend pas encore en compte la fiscalité |

Rendement net-net | Les loyers après charges et impôts | Pour décider si le projet est vraiment intéressant | Dépend de votre situation fiscale personnelle |

Maintenant, place aux calculs concrets des rendements, avec des formules claires et des exemples chiffrés.

Comment calculer précisément son rendement locatif

Un rendement mal calculé donne une fausse impression de rentabilité, souvent coûteuse après l’achat.

Importance d’évaluer le rendement locatif avant d’investir

Avant d’acheter un bien pour le louer, je vous conseille de vérifier le rendement locatif. C’est un réflexe essentiel pour savoir si le projet est viable avant de vous engager.

Au-delà d’un simple pourcentage, le rendement aide à vérifier si :

- les loyers couvrent l’ensemble des dépenses liées au bien (crédit, charges, taxes, entretien) ;

- la trésorerie mensuelle est viable.

Si les loyers génèrent un surplus d’argent chaque mois (un cash-flow positif), c’est un avantage, même si cela devient plus rare aujourd’hui avec la hausse des taux et des prix. Retrouvez notre article complet sur le cash-flow.

Enfin, le rendement doit toujours être analysé en fonction :

- du marché local ;

- de vos objectifs d’investissement, afin de sécuriser un projet sur le long terme ou de viser une rentabilité plus dynamique.

Les formules de calcul du rendement locatif (brut, net et net-net)

Les différentes formules vont du plus simple au plus complet. Chaque calcul répond à un objectif précis.

Formule 1 : Le rendement locatif brut

Il mesure le rapport entre les loyers annuels et le coût total d’acquisition du bien.

Sa formule est simple :

Rendement locatif brut (%) = (Loyer annuel / Coût total du projet) × 100

Le coût total comprend généralement :

- le prix d’achat du bien ;

- les frais annexes (frais de notaire, frais d’agence, travaux éventuels)

Voici un exemple chiffré simple et concret :

- Prix du bien (frais inclus) : 200 000 €

- Loyer mensuel : 800 €

- Loyer annuel : 800 € × 12 = 9 600 €

Exemple du calcul du rendement locatif brut :

Rendement Brut = (9 600 / 200 000) × 100 = 4,8 %

Cela signifie que le bien génère 4,8 % de revenus bruts par an par rapport au coût total de l’investissement.

Ce rendement brut peut convenir dans une grande ville, mais reste insuffisant dans une zone moins tendue. L’investissement peut toutefois être intéressant si la demande locative est forte.

De manière générale, on considère qu’un rendement locatif brut devient intéressant à partir d’environ 5 %.

Formule 2 : Le rendement locatif net

En location, vous ne percevez pas les loyers bruts. Une partie sert à payer des charges.

Le rendement locatif net intègre les charges non récupérables, c’est-à-dire celles que vous payez en tant que propriétaire.

La formule du rendement locatif net est :

Rendement locatif net (%) = (Loyer annuel – charges non récupérables) / Coût total du projet × 100

Les charges les plus courantes sont :

- La taxe foncière ;

- Les charges de copropriété non récupérables ;

- Les assurances ;

- Les frais de gestion ;

- Les frais d’entretien.

D’après notre exemple, voici le calcul du rendement locatif net :

- Prix du bien (frais inclus) : 200 000 €

- Loyer mensuel : 800 €

- Loyer annuel : 800 € × 12 = 9 600 €

- Charges annuelles (non récupérables, gestion, travaux, assurance, taxe foncière, entretien) : 2 500 €

Exemple du calcul du rendement net :

Rendement net = (9 600 – 2 500) / 200 000 × 100

= 7 100 / 200 000 × 100 = 3,55 %

Le bien génère donc un rendement locatif net de 3,55 % par an, après prise en compte des principales charges.

Ce rendement est plutôt moyen, voire un peu faible, notamment dans une ville moyenne. Il reste limité une fois toutes les charges prises en compte.

Généralement, un rendement locatif net devient intéressant à partir de 4 à 5 %, selon le niveau de risque accepté.

Formule 3 : Le rendement locatif net-net

C’est celui qui se rapproche le plus de votre réalité financière personnelle, car il intègre la fiscalité, c’est-à-dire :

- L’impôt sur les revenus locatifs

- Les prélèvements sociaux

- Le régime d’imposition choisi (location nue ou meublée, régime réel ou micro)

Consultez notre guide de l'imposition sur les revenus fonciers pour mieux approfondir le sujet.

La formule du rendement locatif net-net est :

Rendement locatif net-net = (Loyer annuel – charges – impôts) / Coût total du projet × 100

Reprenons notre exemple pour calculer le rendement locatif net-net :

- Prix du bien (frais inclus) : 200 000 €

- Loyer mensuel : 800 €

- Loyer annuel : 800 € × 12 = 9 600 €

- Charges annuelles : 2 500 €

Impôts et prélèvements sociaux :

- Impôt sur les revenus locatifs : 1 200 €

- Prélèvements sociaux : 1 100 €

Total impôts : 2 300 €

Calcul du rendement net-net :

Rendement net-net = (9 600 – 2 500 – 2 300) / 200 000 × 100 = 4 800 / 200 000 × 100 = 2,4 %

Après déduction des charges et des impôts, le bien offre un rendement locatif net-net de 2,4 % par an.

D’après ce chiffre, ce rendement locatif net-net est considéré comme faible. C’est un investissement patrimonial, mais pas une machine à cash.

Pour un investissement orienté rentabilité, on considère généralement qu’un rendement locatif net-net devient intéressant à partir de 3 à 4 %.

Une question revient souvent : un rendement plus élevé est-il plus intéressant qu’un rendement plus faible ?

Vous n’êtes pas le seul à vous poser cette question.

Plus le pourcentage est élevé, plus l’investissement est intéressant en termes de rentabilité.

De manière générale :

- En dessous de 4 % : rendement faible (souvent dans les grandes villes très demandées)

- Entre 4 % et 6 % : rendement correct / moyen

- À partir de 6 % : rendement intéressant

- Au-delà de 8 % : rendement élevé (mais souvent avec plus de risques ou de contraintes)

Ces repères concernent généralement le rendement locatif brut. Le rendement net et net-net varient fortement selon les charges et votre fiscalité.

Pour réussir votre investissement, il ne faut pas choisir une seule formule. En réalité, ces trois types de rendement ne s’opposent pas, ils se complètent.

En pratique, je vous conseille de raisonner en trois temps :

- Utiliser le rendement brut en premier pour trier ;

- Puis le rendement net pour affiner votre analyse ;

- Enfin, le rendement net-net pour décider de signer l’acte d'achat ou passer votre chemin.

Derrière ces formules se cachent des facteurs très concrets, qui expliquent cette variation.

Les facteurs qui influencent fortement le rendement locatif

Même lorsque le projet est bien construit, certains facteurs influencent mécaniquement le rendement locatif.

Facteur 1 : Les coûts du bien immobilier

Les coûts du bien immobilier pèsent directement sur votre rentabilité et votre trésorerie.

Voici les principaux coûts à surveiller de près :

- Les frais de notaire : environ 7 à 8 % dans l’ancien. Ils augmentent le coût total du projet dès le départ.

- La taxe foncière : elle reste intégralement à votre charge et peut varier fortement selon la commune.

- Les charges non récupérables : charges de copropriété, syndic, entretien des parties communes.

- La gestion locative : délégation à une agence ou gestion en direct. L’écart peut représenter plusieurs points de rendement.

- L’assurance PNO (Propriétaire Non Occupant) : indispensable pour couvrir le bien hors occupation du locataire.

- La vacance locative : périodes sans locataire, souvent oubliées dans les simulations trop optimistes.

Additionnés, ces coûts peuvent transformer un projet rentable sur le papier en investissement décevant.

Facteur 2 : La localisation et le marché

L'emplacement reste déterminant même en 2026. C'est le seul critère que vous ne pourrez jamais corriger après l’achat.

Plusieurs éléments du marché immobilier influencent directement le rendement locatif :

- La tension locative : plus la demande est forte, plus les loyers sont sécurisés et les vacances locatives limitées.

- Les villes attractives : bassins d’emploi, pôles étudiants, infrastructures de transport.

- L’évolution des loyers : encadrement des loyers dans certaines zones, plafonds réglementaires.

- Le niveau des prix à l’achat : dans les grandes métropoles, des loyers élevés n’impliquent pas forcément un bon rendement.

Dans les faits, un bon rendement dépend souvent de l’équilibre entre prix d’achat, niveau des loyers et stabilité de la demande locale.

Regardons ensemble comment optimiser réellement votre rendement locatif, avant et après l’achat, sans prendre de risques inutiles.

Comment optimiser votre rendement locatif avant l’achat

Optimiser son rendement, c’est agir à la fois avant l’achat et tout au long de la détention du bien.

Je vais vous montrer les deux leviers à activer avant d’acheter.

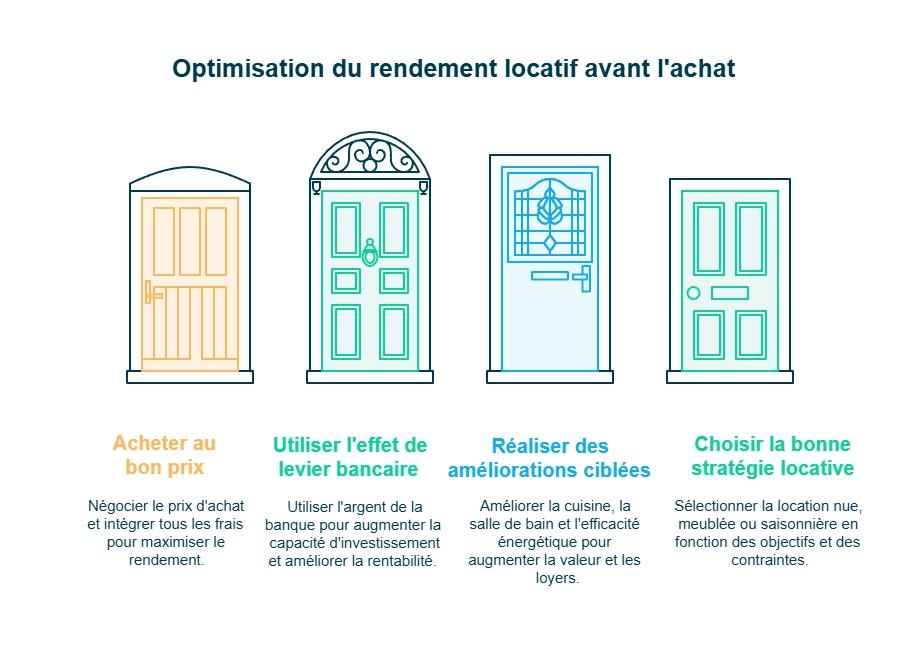

Levier 1 : Acheter au bon prix et utiliser l’effet de levier bancaire

Le prix d’achat est déterminant, car le rendement locatif dépend directement du montant que vous investissez, pas seulement des loyers que vous percevez.

1- Acheter au bon prix

Acheter au bon prix, ce n’est pas faire une bonne affaire au hasard. C’est surtout :

- Négocier le prix d’achat : surévaluation du bien, travaux à prévoir, marché local moins tendu.

- Intégrer tous les frais dès le départ : frais de notaire, éventuels frais d’agence, travaux/entretien.

- Éviter de payer le bien comme une résidence principale : vous investissez pour un locataire, pas pour un coup de cœur.

Un bien lég�èrement moins séduisant, mais mieux placé et mieux négocié, offre souvent un rendement supérieur.

2- Utiliser l’effet de levier bancaire

L’effet de levier bancaire consiste à utiliser l’argent de la banque pour investir, plutôt que d’utiliser uniquement votre épargne personnelle.

Cela permet :

- d’augmenter votre capacité d’investissement ;

- de conserver de la trésorerie ;

- d’améliorer la rentabilité des fonds investis.

Le crédit peut amplifier la rentabilité à condition que la trésorerie reste solide. Avant de vous engager, vous devez réfléchir à :

- La durée du crédit

Plus elle est longue, plus la mensualité est basse. Mais le coût total du crédit augmente.

- Le montant de l’apport

Trop élevé, vous bloquez votre trésorerie. Trop faible, le projet peut devenir fragile.

- Le taux d’emprunt

Même un petit écart de taux a un impact sur votre trésorerie mensuelle.

- La capacité d’autofinancement du projet

Les loyers couvrent-ils réellement le crédit et les charges ?

C’est souvent ici que les simulations chiffrées font la différence. Simuler plusieurs scénarios vous permet d’éviter un projet trop tendu en trésorerie.

Pour aller plus loin, retrouvez l’explication sur le fonctionnement du prêt immobilier et les principaux leviers de négociation dans notre article dédié.

Levier 2 : Travaux et stratégie locative

Les améliorations du logement et la stratégie locative peuvent booster votre rendement, car elles agissent à la fois sur le montant du loyer et sur la demande locative.

1 – Réaliser des améliorations ciblées

Ce levier consiste à acheter un bien en dessous du prix du marché, puis à créer de la valeur.

Il permet :

- d’acheter moins cher ;

- d’augmenter le loyer après rénovation ;

- de réduire la vacance locative.

Toutes les réparations ne se valent pas. Les plus rentables sont souvent :

- la rénovation de la cuisine et de la salle de bain ;

- l’optimisation de l’agencement ;

- l’amélioration des performances énergétiques.

Avec un budget maîtrisé, cela permet de :

- louer plus vite ;

- limiter les périodes de vacance ;

- justifier un loyer légèrement supérieur.

2- Choisir la bonne stratégie locative

Avant d’acheter, vous devez aussi décider comment vous allez louer :

- Location nue

Plus simple, moins de rotations, loyers souvent plus bas.

- Location meublée

Loyers plus élevés, fiscalité souvent plus avantageuse, gestion plus active.

- Location saisonnière

Potentiel de rendement élevé, mais contraintes réglementaires et de gestion.

Optimiser son rendement locatif avant d’acheter, c’est surtout trouver le bon équilibre entre prix d’achat maîtrisé, financement adapté et stratégie locative cohérente.

Un de nos articles explique les spécificités de la SCI en location meublée.

Je vais maintenant vous montrer comment améliorer votre rendement locatif après l’achat, une fois le bien en location.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

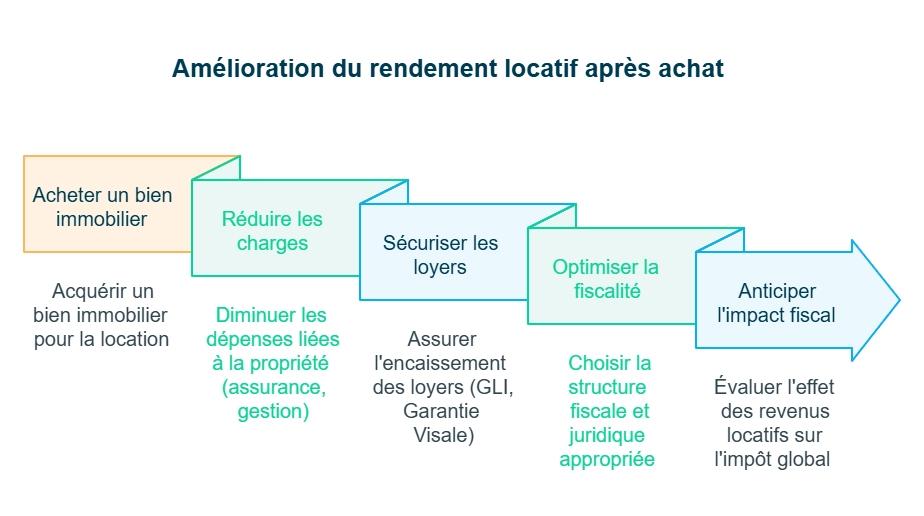

Comment améliorer son rendement locatif après l’achat

Une fois le bien immobilier acheté, il est dans votre intérêt de continuer à travailler votre rendement.

Améliorer son rendement locatif après l’achat repose sur deux leviers, à savoir maîtriser les charges et choisir une fiscalité adaptée à votre projet.

Levier 1 : Réduire les charges et sécuriser les loyers

Ce levier doit être votre priorité, car chaque euro de charge économisé ou de loyer sécurisé améliore directement votre rendement net et votre trésorerie.

AssurancePensez à comparer régulièrement les assurances (propriétaire non occupant, assurance loyers impayés, assurance de l’immeuble).

Les tarifs peuvent varier fortement d’un assureur à l’autre, à garanties équivalentes.

Gestion locativeConfier la gestion à un professionnel apporte du confort, mais a un coût (entre 6 % et 8 % des loyers).

Gérer soi-même les entrées et sorties des locataires, les états des lieux permet de faire des économies significatives sur le long terme, à condition d’y consacrer du temps.

Sécuriser les loyers perçus

Un bon rendement n’a de sens que si les loyers sont réellement encaissés.

Deux solutions principales existent :

- L’assurance loyers impayés (GLI)

- Assurance payante qui couvre les impayés, parfois les dégradations.

- La garantie Visale

- Caution locative gratuite proposée par Action Logement, sous conditions d’éligibilité du locataire.

La garantie Visale est souvent une alternative intéressante pour sécuriser les loyers sans alourdir les charges, notamment sur les profils éligibles.

Levier 2 : Optimiser la fiscalité de ses revenus locatifs

La fiscalité joue un rôle déterminant dans le rendement locatif. Un mauvais choix fiscal peut fortement réduire votre rentabilité.

Choix du régime fiscal

Location nue ou meublée, régime réel ou micro ; chaque option a un impact différent sur l’imposition des loyers. Le bon choix dépend du montant des loyers, des charges et de votre situation personnelle.

Toutefois, le régime réel est plus avantageux dès que les charges et les intérêts d’emprunt sont significatifs.

Choix de la structure juridique

Détention en direct, loueur en meublé non professionnel (LMNP), société civile immobilière (SCI) à l’IR ou à l’IS, société commerciale ; chaque structure présente des avantages et des contraintes, tant sur le plan fiscal que social.

Si vous envisagez de créer une SCI, il est essentiel d’anticiper les impacts fiscaux et patrimoniaux dès le départ. Depuis plus de 10 ans, Dougs accompagne les entrepreneurs au quotidien. Découvrez tous nos conseils dans notre guide complet dédié à la création de SCI.

Anticipation de l’impact sur l’impôt personnel

Les revenus locatifs s’ajoutent à vos autres revenus. Il est donc essentiel d’anticiper leur impact sur votre impôt global et sur les prélèvements sociaux.

Je vous conseille de faire des simulations chiffrées de l’impact fiscal, sur la société et sur vous-même, avant de décider.

Pour résumer, le tableau ci-dessous présente de façon claire les leviers d’optimisation du rendement locatif avant et après l’achat.

Moment du projet | Sur quoi pouvez-vous agir ? | Pourquoi c’est important |

|---|---|---|

Avant l’achat | Prix du bien, financement, type de location, travaux | Une bonne décision à l’achat améliore le rendement pour des années |

Après l’achat | Charges, gestion locative, sécurisation des loyers, fiscalité | Ces leviers permettent d’augmenter la rentabilité dans le temps |

Même avec une bonne stratégie, un rendement locatif peut être faussé par des erreurs de calcul ou d’interprétation.

Je vous propose de passer ces erreurs en revue afin de vous aider à les contourner.

Les erreurs fréquentes dans le calcul du rendement locatif

Investir dans l’immobilier locatif peut être très rentable, à condition d’éviter certains pièges fréquents, surtout lorsqu’on débute. Voici les principaux points de vigilance à connaître et comment les contourner.

Point de vigilance 1 : ne pas se laisser piéger par ses biais cognitifs

L’excès d’optimisme et la précipitation

Lors d’un premier investissement, il est courant de voir le projet plus attractif qu’il ne l’est réellement. L’envie de se lancer rapidement ou un excès de confiance peuvent conduire à minimiser les risques et à surestimer la rentabilité.

S’appuyer sur des données objectives

Pour éviter ces biais, il est essentiel de raisonner avec des chiffres. Une étude de marché sérieuse permet d’analyser les loyers pratiqués, la demande locative et les prix du secteur. Les sites de petites annonces constituent une excellente source d’information pour se faire une première idée.

Point de vigilance 2 : ne pas investir avec ses critères personnels

Rester rationnel dans ses choix

Un investissement locatif n’est pas une résidence principale. Les critères personnels, le coup de cœur ou le confort ne doivent pas guider la décision. Il faut penser comme un locataire potentiel et rester factuel.

Adapter le bien aux attentes des locataires

Les besoins varient selon la clientèle ciblée. Ce sont leurs attentes qui doivent orienter le choix du bien, et non vos préférences personnelles.

Point de vigilance 3 : éviter la surévaluation du bien

Croiser les sources d’information

Acheter un bien au-dessus de sa valeur réelle nuit fortement à la rentabilité. Pour limiter ce risque, demandez l’avis d’investisseurs, de votre entourage et comparez les annonces en cours dans le secteur.

Analyser les prix réels du marché

Les estimations en ligne, réalisées sur plusieurs plateformes, permettent d’obtenir une fourchette de prix. Consulter les dernières transactions réalisées vous donne aussi une vision concrète des prix réellement pratiqués.

S’appuyer sur des professionnels

Les agents immobiliers et les notaires peuvent vous aider à valider vos hypothèses de prix et à sécuriser votre décision.

Point de vigilance 4 : ne pas négliger l’importance de l’emplacement

Un critère déterminant et non modifiable

Comme pour un commerce, l’emplacement est un élément clé. C’est un facteur que vous ne pourrez jamais changer, et il conditionne directement la demande locative et la rentabilité.

Adapter l’emplacement à la clientèle ciblée

- Étudiants : villes universitaires, proximité des écoles et des transports ;

- Touristes : quartiers attractifs, proches des lieux d’intérêt ;

- Autres profils : zones dynamiques et bien desservies.

Pour faire simple : le bon endroit, pour le bon locataire, au bon budget.

Point de vigilance 5 : sous-estimer les coûts de maintenance

Anticiper les dépenses liées à l’achat

Les travaux non budgétés peuvent rapidement dégrader la rentabilité et mettre en difficulté la trésorerie. Un mauvais chiffrage peut même contraindre à revendre prématurément.

Prendre en compte les charges de l’immeuble

Syndic, assurance, entretien des parties communes, ascenseur ou encore salaires des gardiens peuvent représenter des montants importants, souvent sous-estimés.

Ne pas oublier les équipements du logement

Mobilier, électroménager et équipements spécifiques doivent être intégrés au budget, notamment pour les locations meublées ou saisonnières.

Se faire accompagner si nécessaire

Si vous n’avez pas l’œil averti, l’accompagnement par des professionnels est vivement recommandé pour estimer correctement les remises en état et l’ensemble des coûts associés.

Pour éviter toute confusion entre charges propriétaires et les travaux à la charge des locataires, nous faisons le point dans un article dédié.

Simulateur : Rentabilité locative

Point de vigilance 6 : oublier les périodes de vacance locative

Accepter la réalité de la vacance locative

Bien que la demande reste soutenue dans la majorité des grandes villes et des quartiers dynamiques à la fin de l’année 2025 et début 2026, les locations ne s’enchaînent pas sans interruption. Il faut donc intégrer le fait que certaines périodes de vacance locative sont normales.

Selon l’INSEE, en 2023, environ 8,2 % du parc de logements en France était vacant, soit plus de 3 millions de logements, avec des variations importantes selon les zones géographiques.

Source : Insee

Il est donc essentiel d’anticiper les périodes sans locataire.

Identifier les périodes à risque

Vacances d’été, travaux entre deux locations ou périodes moins favorables à la relocation peuvent impacter les revenus, surtout pour les petites surfaces louées à des étudiants.

Anticiper l’impact sur la trésorerie

Ces périodes creuses réduisent les loyers perçus alors que les charges continuent. Les intégrer dès le départ dans les calculs permet d’éviter les mauvaises surprises.

Point de vigilance 7 : anticiper la revente dès l’achat

Penser à long terme, même si ce n’est pas l’objectif initial

Même si la revente n’est pas prévue à court terme, il est important d’y penser dès l’achat. Un changement de situation personnelle peut vous obliger à revendre plus tôt que prévu.

Préserver sa flexibilité

Négocier l’absence de pénalités de remboursement anticipé et évaluer la facilité de revente du bien dès le départ permet d’éviter de se retrouver bloqué en cas d’imprévu.

Ces erreurs montrent que le rendement locatif ne se limite pas à un simple calcul et qu’il doit être appuyé par des outils fiables, des sources reconnues et, si besoin, un accompagnement adapté.

Outils, sources fiables et accompagnement pour aller plus loin

Un bon rendement locatif ne repose pas sur une intuition ou un chiffre trouvé au hasard.

Il repose sur des données solides, des hypothèses réalistes et, quand c’est nécessaire, sur un regard expert pour prendre du recul.

Simulateurs et sources officielles pour calculer son rendement

1 - sources officielles pour calculer son rendement

Les sources officielles permettent de vérifier la cohérence d’un loyer avec le marché réel et d’éviter des estimations trop optimistes.

Voici les références les plus utiles pour un investisseur locatif :

ANIL – Agence Nationale pour l’Information sur le Logement

- Propose des outils et simulateurs permettant d’estimer la rentabilité locative, les charges et la fiscalité.

- Idéal pour poser des bases réalistes et comprendre les mécanismes financiers.

Sources de données immobilières et économiques (notaires, INSEE, réseaux immobiliers)

- Fournissent des données fiables sur les prix de vente réels, les loyers pratiqués, les revenus, la démographie et les tendances de marché.

- Indispensables pour vérifier la cohérence d’un prix d’achat et analyser le potentiel locatif d’une zone.

Pour approfondir votre compréhension du marché immobilier et vous appuyer sur des données officielles et fiables, consultez les analyses et ressources de référence disponibles sur les sites de l’ANIL et de l’INSEE.

2 - Simulateur de rendement locatif spécialisé

Un investissement locatif ne repose jamais sur une seule hypothèse. Il dépend du financement, des charges, de la fiscalité et de votre capacité à absorber les aléas.

C’est exactement là que les outils de simulation prennent tout leur sens. Ils permettent de :

- Tester et comparer plusieurs scénarios, sans risque, avant de vous engager.

- Calculer rapidement la rentabilité brute et nette d’un projet en intégrant loyers, charges, fiscalité et modes de financement.

Ces outils permettent de calculer un rendement et de le confronter à la réalité du marché. Toutefois, ça reste un simulateur. Il fonctionne à partir d’hypothèses. C'est souvent là que les écarts apparaissent.

Pourquoi se faire accompagner

Ces simulateurs sont puissants. Mais ils restent des outils. Leur fiabilité dépend des hypothèses que vous renseignez.

Dans ce cas, un regard extérieur permet souvent d’éviter une décision trop engageante ou mal calibrée. Un accompagnement peut ainsi faire la différence.

Il permet notamment de :

- Valider les hypothèses de loyers et de charges

- Simuler plusieurs scénarios (vacances, travaux, fiscalité)

- Choisir un régime fiscal adapté à votre situation

- Anticiper l’impact à moyen et long terme sur votre trésorerie

Chez Dougs, des outils de simulation combinés à un accompagnement ciblé vous permettent de transformer des chiffres bruts en décisions éclairées et sécurisées.

C’est cette combinaison qui vous permet d’investir sereinement, avec une vision claire de votre rendement locatif réel et dans le temps.

FAQ sur le rendement locatif

Le rendement locatif suffit-il à lui seul pour décider d’un achat immobilier ?

Non. Le rendement locatif doit être analysé en tenant compte de la trésorerie, de la liquidité du bien, du risque de vacance locative, de votre capacité à gérer les imprévus et de vos objectifs d’investissement.

Un rendement élevé signifie-t-il forcément un bon investissement ?

Pas nécessairement. Un rendement élevé peut cacher des risques importants : localisation fragile, forte rotation des locataires, charges élevées ou fiscalité pénalisante. Il faut aussi tenir compte de la stabilité du projet, et pas uniquement du pourcentage affiché.

Comment intégrer les évolutions futures dans le calcul du rendement locatif ?

Le rendement doit être envisagé dans le temps. Évolution des loyers, améliorations à prévoir, hausse des charges ou changements fiscaux peuvent modifier la rentabilité. Des simulations sur plusieurs scénarios permettent d’anticiper ces impacts.

Faut-il adapter sa stratégie de rendement à sa situation personnelle ?

Oui, absolument. Le rendement optimal dépend de votre niveau d’imposition, de votre horizon de placement et de vos objectifs (revenus complémentaires, patrimoine, revente). Un accompagnement personnalisé permet d’aligner rendement, fiscalité et stratégie globale.

Le rendement locatif est un outil clé pour sécuriser un projet immobilier, à condition d’être calculé de façon réaliste à partir de données de marché fiables.

Pour bien l’utiliser :

- Utilisez le rendement brut pour effectuer un premier tri entre les opportunités ;

- Appuyez-vous sur le rendement Net et le rendement net-net pour évaluer la rentabilité réelle, une fois les charges et les impôts pris en compte.

Avant l’achat, soyez vigilant sur :

- le prix du bien ;

- la localisation ;

- le financement.

Après l’achat, l’optimisation repose sur :

- la maîtrise des charges ;

- la sécurisation des loyers ;

- un choix fiscal adapté.

Enfin, sécuriser un projet immobilier passe par des simulations fiables et un regard expert. Chez Dougs, nos experts-comptables vous accompagnent pour structurer votre investissement locatif en toute confiance.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus