Mettre votre résidence principale en SCI : bonne idée ou grosse erreur fiscale ?

2 mois de compta offerts

Vous vous demandez si mettre votre résidence principale en SCI (société civile immobilière) est vraiment une bonne idée pour protéger votre couple, optimiser votre patrimoine ou préparer votre succession ? C’est une question essentielle, car ce choix peut sécuriser votre logement ou au contraire créer des contraintes si la structure est mal pensée.

Vous devez donc comprendre précisément ce que la SCI change dans votre gestion quotidienne, votre fiscalité et l’organisation de votre transmission.

Dans cet article, je vous explique les points clés à connaître, les avantages réels, les limites à anticiper et les démarches pour réussir la création de votre SCI.

- Acheter une résidence principale en SCI permet une gestion efficace du patrimoine, surtout pour les couples et les familles.

- Cette structure facilite la transmission aux héritiers et protège en cas de séparation ou décès, mais présente des contraintes fiscales.

- Avant de se lancer, il est crucial de rédiger soigneusement les statuts de la SCI et de comprendre les implications fiscales et successorales.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Définition et fonctionnement de la SCI pour votre résidence principale

Vous souhaitez comprendre si la SCI est vraiment la bonne structure pour organiser votre résidence principale ? Je vais vous guider en vous présentant les 3 repères essentiels : le fonctionnement quotidien, les protections juridiques possibles et la manière dont cette structure organise la transmission.

Comment fonctionne une SCI au quotidien ?

Une SCI repose sur une organisation collective. Vous détenez des parts sociales, et non directement votre maison. Ces parts définissent votre participation dans la SCI et donc vos droits indirects sur le bien immobilier appartenant à la société.

Le fonctionnement impose :

- la prise de décisions importantes par les associés en assemblée générale ;

- des obligations comptables, même simples, pour suivre la vie de la société ;

- un gérant, chargé d’administrer le bien et d’agir pour la société.

Ce cadre fixe permet d’éviter les blocages habituels de l’indivision et de sécuriser la gestion du logement.

La SCI pour votre résidence principale : cadre juridique et protections

La SCI peut accueillir votre résidence principale, mais avec une fiscalité particulière et des règles spécifiques. Vous pouvez définir dans les statuts :

- l’organisation de l’usage du logement ;

- la protection du conjoint survivant ;

- les droits de vote et de gestion.

Même dans une SCI familiale, la protection du logement n’est pas automatique. L’insaisissabilité de la résidence principale ne s’applique pas par défaut : la SCI doit être structurée pour limiter les risques si la société rencontre des dettes ou des difficultés.

Une structure adaptée à la transmission du bien

La SCI facilite la transmission du bien. Elle permet d’effectuer des donations de parts sociales plutôt que de transmettre le logement en une seule opération.

Vous pouvez ainsi organiser votre succession progressivement, tout en conservant la maîtrise du logement.

Ce fonctionnement est particulièrement efficace lorsque la SCI regroupe des membres d’une même famille. La SCI familiale offre alors un cadre stable et souple pour répartir les droits, protéger les proches et transmettre sans conflit.

En résumé, la SCI vous permet de détenir votre résidence principale dans un cadre organisé, plus souple que l’indivision. Vous gérez le logement via des parts sociales, avec un gérant, une prise de décisions par les associés en assemblée générale et des obligations comptables simples.

Les statuts fixent l’usage du logement, les règles de vote et la protection du conjoint survivant, mais la sécurité du bien n’est pas automatique, notamment pour l’insaisissabilité.

Cette structure facilite aussi la transmission du bien grâce aux donations de parts sociales, surtout en SCI familiale, où vous pouvez transmettre progressivement tout en conservant la maîtrise du logement.

Vous hésitez encore entre la SCI et l’indivision ? Consultez notre guide détaillé.

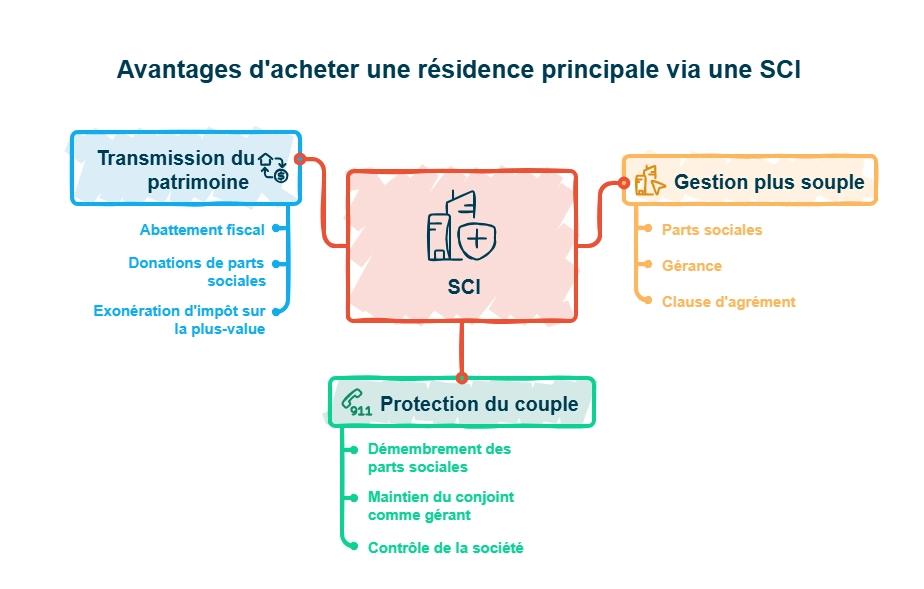

Les avantages d’acheter votre résidence principale via une SCI

Vous vous demandez si la SCI peut vraiment améliorer la gestion et la protection de votre résidence principale ? Je vais vous montrer les 3 avantages clés qui répondent directement à vos besoins :

- une gestion plus souple ;

- une meilleure protection du couple ;

- et une transmission beaucoup plus simple.

Une gestion plus souple grâce aux parts sociales et à la gérance

Une SCI vous permet une gestion collective du logement. Vous ne détenez pas le bien directement : vous détenez des parts sociales. Cela facilite les décisions, car les statuts définissent les règles de majorité et le rôle du gérant.

Ce fonctionnement vous permet :

- d’éviter les blocages de l’indivision ;

- d’organiser la répartition des parts sociales selon vos apports ;

- d’ajouter une clause d’agrément pour contrôler l’entrée de nouveaux associés.

Vous pilotez votre logement dans un cadre clair, souple et sécurisé.

Une meilleure protection pour votre conjoint en cas de décès

Une SCI renforce la protection du conjoint survivant, surtout si vous n’êtes pas mariés ou si votre régime matrimonial est peu protecteur.

Vous pouvez organiser les droits de chacun grâce au :

- démembrement des parts sociales (usufruit / nue-propriété) ;

- maintien du conjoint comme gérant ;

- contrôle de la société par la clause d’agrément.

Ce montage permet au conjoint survivant de :

- continuer à vivre dans le logement ;

- garder un pouvoir de gestion ;

- éviter qu’un héritier extérieur bloque la société.

Vous sécurisez ainsi votre couple, quelle que soit votre situation familiale.

Une transmission du patrimoine plus simple et plus avantageuse

La SCI, surtout en SCI familiale, facilite la transmission du bien. Vous transmettez non pas la maison, mais des parts sociales. Cela vous permet de donner progressivement votre patrimoine.

Vous bénéficiez de :

- l’abattement fiscal de 100 000 € par enfant, tous les 15 ans et éventuellement de l’abattement Sarkozy (abattement de 31 865 € pour chaque enfant tous les 15 ans) ;

- la possibilité de transmettre sans quitter votre logement ;

- un suivi précis via des donations de parts sociales ;

- l’exonération d’impôt sur la plus-value si la SCI est à l’IR et que le bien reste votre résidence principale.

Vous gardez la main sur la société, tout en préparant l’avenir de vos enfants.

Pour faire simple, acheter votre résidence principale via une SCI vous donne une gestion plus souple, une meilleure protection de votre couple et une transmission plus efficace.

Vous gérez le logement avec des parts sociales, ce qui évite les blocages de l’indivision et vous permet de fixer vos règles grâce à la gérance et à la clause d’agrément. En cas de décès, la SCI protège le conjoint survivant grâce au démembrement des parts sociales et au maintien dans la gestion.

Enfin, la SCI facilite la transmission du patrimoine, surtout en SCI familiale, en vous permettant d’effectuer des donations de parts sociales avec l’abattement fiscal de 100 000 €, tout en conservant l’exonération de plus-value si le logement reste votre résidence principale et que la SCI est soumise à l’IR.

Les inconvénients et limites d’une SCI pour votre résidence principale

Vous connaissez maintenant les avantages d’une SCI, mais vous devez aussi mesurer ses limites pour éviter un choix risqué. Je vais vous présenter les 3 points d’attention essentiels : l’impact fiscal, les contraintes financières et la lourdeur juridique, pour que vous sachiez exactement à quoi vous attendre avant d’aller plus loin.

Une fiscalité moins favorable selon le régime choisi

Le régime fiscal de votre SCI change vos obligations :

- À l’IR, vous ne pouvez pas utiliser ni déduire les charges afférentes au bien immobilier. Une tentative pourrait être vue comme un abus de droit, avec risque de sanction.

- À l’IS, la taxation peut être plus lourde, et le versement d’un loyer par l’associé occupant est très fortement recommandé. La plus-value suit le régime des plus-values professionnelles, sans abattement sur les plus-values lié à la durée de détention et l’exonération « résidence principale ».

Selon le montage, vous pouvez aussi perdre certains avantages fiscaux réservés aux propriétaires en direct. Vous devez donc bien anticiper l’impact fiscal avant de créer votre SCI.

Une structure moins flexible : parts peu liquides et risques financiers

Les parts sociales d’une SCI sont souvent peu liquides. Elles sont plus difficiles à vendre qu’un bien détenu en nom propre. Elles peuvent même subir une décote de 10 à 20 %, car un acheteur potentiel doit reprendre la structure, pas seulement le bien.

Une SCI peut aussi accentuer certains problèmes financiers :

- plus de complexité pour obtenir des prêts immobiliers spécifiques ;

- engagement de tous les associés en cas de dette ;

- absence de valeur immédiatement mobilisable si vous avez besoin de liquidités.

Votre logement peut donc être moins simple à utiliser comme garantie ou à transmettre rapidement.

Une structure administrative et juridique plus lourde

Créer une SCI impose des formalités administratives plus complexes qu’un achat en direct. Vous devez rédiger des statuts, tenir une comptabilité, gérer des assemblées et respecter l’intérêt de la société. Un mauvais montage juridique peut vous exposer à une requalification en abus de droit.

La SCI doit toujours agir dans son intérêt social. Si vous utilisez la structure pour contourner des règles fiscales, l’administration peut remettre en cause votre montage et appliquer des sanctions.

Votre SCI doit donc être bien construite et gérée avec rigueur pour éviter tout risque fiscal.

En bref, une SCI peut rendre la gestion de votre résidence principale plus contraignante : votre fiscalité dépend du régime choisi, avec l’impossibilité d’utiliser le déficit foncier à l’IR et une plus-value plus lourde à l’IS. Les parts sociales sont aussi moins faciles à vendre et peuvent subir une décote de 10 à 20 %, ce qui complique vos besoins de liquidité ou l’accès au crédit.

Enfin, la SCI exige une gestion plus stricte : statuts, comptabilité, assemblées et respect de l’intérêt social. Un mauvais montage peut mener à une requalification en abus de droit et entraîner des sanctions. Vous devez donc structurer et piloter votre SCI avec rigueur pour limiter les risques.

Les conséquences fiscales et patrimoniales d’une résidence principale en SCI

Vous voulez savoir comment la SCI va influencer vos impôts et votre patrimoine ? Je vais vous éclairer à travers 3 impacts majeurs : vos impôts (IFI, plus-value, dépenses), vos droits patrimoniaux (succession et protection familiale) et les risques juridiques à anticiper.

L’impact sur vos impôts : IFI, plus-value et fiscalité courante

Votre SCI peut modifier votre imposition. À l’IFI, vous perdez parfois l’abattement de 30 % appliqué aux résidences principales en nom propre. Cela dépend du régime fiscal de votre SCI.

Le jour où vous vendez, la taxation de la plus-value change aussi :

- à l’IR, vous profitez d’abattements avec le temps ;

- à l’IS, la plus-value devient professionnelle. Elle est calculée sur la valeur comptable après amortissement, ce qui augmente l’impôt.

Certaines dépenses, comme un déficit foncier, ne peuvent pas s’appliquer à une résidence principale occupée gratuitement. Vous devez donc choisir le régime fiscal avec soin.

Les effets sur votre patrimoine : succession, démembrement et protection

Détenir votre résidence principale en SCI change la manière dont votre patrimoine se transmet. Vous perdez parfois certains abattements liés à une résidence détenue en direct, notamment lors d’une succession.

Pour protéger votre famille, vous pouvez utiliser :

- le démembrement de parts (usufruit / nue-propriété) ;

- des clauses spécifiques dans les statuts ;

- une organisation claire de la gérance en cas de décès.

Ces outils facilitent la transmission tout en maintenant votre droit d’habiter le logement. Bien utilisés, ils sécurisent vos proches et limitent les conflits.

Les risques à anticiper : abus de droit, intérêt social et insaisissabilité

Une SCI doit avoir une finalité patrimoniale réelle. Si vous la créez uniquement pour réduire vos impôts, l’administration peut invoquer l’abus de droit et rejeter vos montages.

Votre résidence n’est pas automatiquement insaisissable en SCI. En cas de dettes, la société peut engager le bien, ce qui expose votre logement si les statuts ne prévoient pas les bonnes protections.

Enfin, si une structure comme une holding détient la SCI, vous devez respecter l’intérêt social. Occuper le bien sans payer un loyer de marché ou à un loyer sensiblement inférieur au marché peut être considéré comme une gestion anormale et entraîner un redressement fiscal.

En somme, mettre votre résidence principale en SCI modifie vos impôts et la manière dont votre patrimoine se transmet : vous pouvez perdre l’abattement de 30 % à l’IFI, et la plus-value n’est pas taxée de la même façon selon que vous êtes à l’IR ou à l’IS.

La SCI impacte aussi votre succession : le démembrement des parts, les clauses des statuts et l’organisation de la gérance permettent de protéger votre famille, mais certains abattements classiques disparaissent.

Vous devez également éviter tout abus de droit et garder en tête que votre logement n’est pas automatiquement insaisissable, surtout en cas de dettes ou si une holding détient la SCI. Bien encadrée, la structure reste sécurisante ; mal construite, elle peut exposer votre résidence à des risques juridiques et fiscaux.

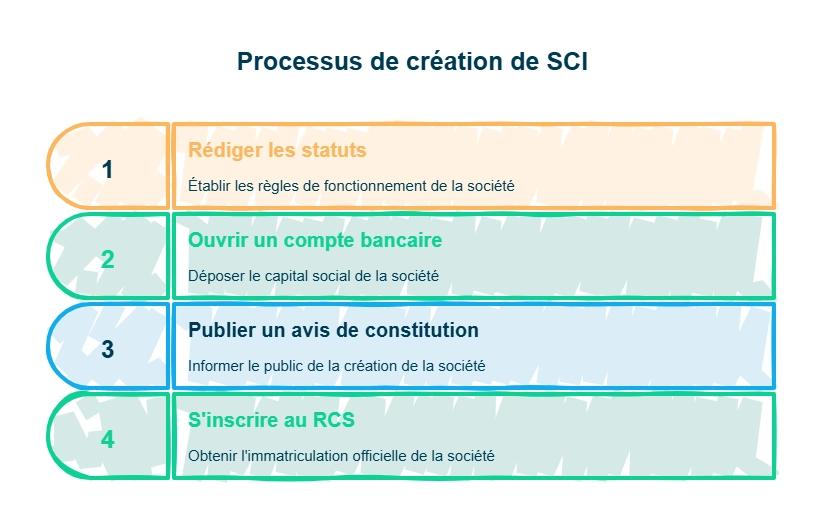

Les formalités pour créer votre SCI

La création d’une SCI demande de suivre 4 étapes. Ces formalités assurent la validité juridique de votre structure et sécurisent la gestion de votre résidence principale.

Voici les démarches essentielles :

- La rédaction des statuts : les statuts fixent les règles de fonctionnement de votre SCI. Ils indiquent comment vous gérez le bien, comment vous prenez vos décisions et comment s’organise la vie de la société. C’est l’étape la plus importante.

- L’ouverture d’un compte bancaire au nom de la SCI : vous devez déposer un capital social. Ce capital représente la base financière de la société et permet de la rendre opérationnelle.

- La publication d’un avis de constitution : vous publiez un avis dans un journal d’annonces légales. Cette étape permet d’informer le public de la création de votre SCI.

- L’immatriculation au Registre du Commerce et des Sociétés (RCS) : vous constituez un dossier pour avoir votre immatriculation officielle. Cette immatriculation donne vie à la SCI en tant que personne morale.

Même si ces démarches peuvent sembler techniques, vous pouvez vous faire accompagner par un professionnel du droit. Certaines étapes, comme l’immatriculation, peuvent aussi être faites en ligne, ce qui simplifie la procédure.

Vous voulez en savoir plus sur la création d’une SCI en ligne ? Nous avons rédigé pour vous un guide complet avec toutes les étapes, conseils et bonnes pratiques pour la créer facilement.

FAQ : votre résidence principale et la SCI

Comment déclarer la SCI résidence principale ?

Si votre SCI est à l’IR et que le logement est utilisé exclusivement comme résidence principale, la déclaration est simple. Vous n’avez pas de revenus locatifs à déclarer. Vous devez seulement déposer le formulaire 2072-S-SD l’année de création de la SCI. Ce document informe l’administration que le bien est occupé gratuitement par les associés.

Est-il possible de détenir ma résidence principale en holding SCI ?

Oui, c’est possible. Vous pouvez créer une holding qui détient une SCI, elle-même propriétaire de votre maison. Cette structure est souvent choisie par des couples qui veulent :

Faire des apports différents ;

Recevoir des parts sociales selon leur contribution.

Mais attention, si une holding détient la SCI, vous devez payer un loyer pour occuper le logement.Pourquoi ? Parce qu’une holding doit avoir un intérêt économique.

Si elle vous laisse occuper le bien gratuitement, l’administration peut considérer qu’il s’agit :

d’un avantage sans contrepartie ;

ou d’une gestion anormale, avec un risque de redressement fiscal.

Puis-je habiter dans l’immeuble appartenant à ma SCI ?

La possibilité d'occuper à titre gracieux par les associés le bien appartenant à la SCI dépend surtout de son régime d'imposition. Il n'existe pas réellement d'interdiction légale. Mais les conditions peuvent rendre la pratique dissuasive.

Ainsi, à l'IS, les associés doivent agir comme si le bien était loué à un tiers. Cela signifie qu'ils devront verser un loyer au prix de marché. Cela génère un décaissement pour eux, et à plus long terme, une imposition supplémentaire pour la SCI.

À l’IR, la situation est différente : l’occupation du bien par un associé ne génère pas de loyer imposable pour la SCI, mais elle empêche en contrepartie la déduction des charges liées au bien (travaux, intérêts d’emprunt, taxe foncière, etc.).

Toutefois, les implications fiscales peuvent varier selon que la SCI est soumise à l'IR ou à l'IS.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

- Évaluer si la SCI est adaptée à votre projet immobilier, notamment pour la protection patrimoniale et la transmission.

- Rédiger des statuts clairs pour éviter les problèmes en cas de séparation ou succession.

- Consulter un expert pour comprendre les avantages et contraintes fiscales spécifiques à votre situation.

Une question ? Contactez les experts Dougs pour un accompagnement personnalisé.

Maha est directrice des opérations. Chez Dougs, elle pilote le pôle formation des comptables et assure la coordination des opérations entre les différents services, garantissant une fluidité et une efficacité optimale.

En savoir plus