Salaire du gérant d’EURL : règles, calcul et stratégies

1 mois de compta OFFERT

Vous êtes gérant d’EURL et vous hésitez sur le montant à vous verser cette année ? Peut-être avez-vous peur :

- de mal calculer votre salaire ;

- de payer trop de cotisations ;

- ou de vous retrouver sans protection sociale suffisante.

Ces inquiétudes sont normales, surtout quand la fiscalité semble complexe.

Je vais vous expliquer comment fixer et optimiser votre salaire en 2026. Ensemble, nous allons voir comment le calculer, quelles règles fiscales et sociales s’appliquent et comment choisir entre salaire et dividendes sans vous tromper.

À la fin de cette lecture, vous saurez combien vous pouvez raisonnablement vous verser, comment le formaliser et comment éviter les erreurs qui coûtent cher.

- En tant que gérant d’EURL vous pouvez vous rémunérer via un salaire, des dividendes ou les deux.

- Le régime fiscal (IR ou IS) influe directement sur le revenu net.

- Les cotisations sociales représentent environ 45 % du revenu brut.

- Des outils gratuits comme le simulateur de rémunération dirigeant EURL de l’URSSAF permettent de tester plusieurs scénarios.

- L’optimisation repose sur un bon équilibre entre revenu, dividendes et trésorerie.

On rentre dans le détail de chacun de ces points dans cet article. Bonne lecture !

En bref : le salaire EURL en 2026

- En tant que gérant d’EURL vous pouvez vous rémunérer via un salaire, des dividendes ou les deux.

- Le régime fiscal (IR ou IS) influe directement sur le revenu net.

- Les cotisations sociales représentent environ 45 % du revenu brut.

- Des outils gratuits comme le simulateur de rémunération dirigeant EURL de l’URSSAF permettent de tester plusieurs scénarios.

- L’optimisation repose sur un bon équilibre entre revenu, dividendes et trésorerie.

On rentre dans le détail de chacun de ces points dans cet article. Bonne lecture !

Qu’est-ce que le salaire d’un gérant d’EURL ?

Avant de parler chiffres, il est important de clarifier les termes. En pratique, on utilise souvent le mot rémunération de manière générique, alors qu’il recouvre plusieurs réalités en EURL.

D’un point de vue strictement comptable et fiscal, le salaire du gérant d’EURL correspond à la rémunération versée en contrepartie de son activité de dirigeant. Il se distingue du bénéfice de l’entreprise, qui est le résultat dégagé par l’EURL, et des dividendes, qui constituent une distribution de ce bénéfice après impôt.

Ces trois notions n’ont ni le même traitement fiscal ni le même impact sur la protection sociale du gérant. Bien les différencier est indispensable pour comprendre comment fixer et optimiser son salaire en EURL sans commettre d’erreur.

Avant de parler chiffres, il est important de clarifier les termes. En pratique, on utilise souvent le mot rémunération de manière générique, alors qu’il recouvre plusieurs réalités en EURL.

D’un point de vue strictement comptable et fiscal, le salaire du gérant d’EURL correspond à la rémunération versée en contrepartie de son activité de dirigeant. Il se distingue du bénéfice de l’entreprise, qui est le résultat dégagé par l’EURL, et des dividendes, qui constituent une distribution de ce bénéfice après impôt.

Ces trois notions n’ont ni le même traitement fiscal ni le même impact sur la protection sociale du gérant. Bien les différencier est indispensable pour comprendre comment fixer et optimiser son salaire en EURL sans commettre d’erreur.

Le salaire en EURL correspond à la somme que vous vous versez en contrepartie du travail accompli au sein de votre entreprise. Si vous êtes associé unique et gérant, vous avez le statut de travailleur non salarié (TNS), ce qui signifie que vous dépendez de la Sécurité sociale des indépendants (SSI).

Ce salaire de gérant est soumis à des cotisations sociales spécifiques. En revanche, lorsqu’elle est versée sous forme de salaire, la rémunération du gérant est déductible du bénéfice si votre EURL est imposée à l’impôt sur les sociétés (IS).

Les dividendes, eux, sont versés après impôt sur les sociétés. Ils ne génèrent pas de droits sociaux, mais sont fiscalement plus légers.

Quant aux bénéfices, il s’agit simplement du résultat de l’entreprise avant distribution.

Voici un tableau récapitulatif pour mieux visualiser ces différences :

| Type de revenu | Quand est-il versé ? | Soumis à cotisations sociales ? | Déductible du bénéfice ? |

|---|---|---|---|

| Salaire | Chaque mois ou trimestre | Oui | Oui (si IS) |

| Dividendes | Après clôture annuelle | Partiellement (au-delà de 10 % du capital social) | Non |

| Bénéfice | En fin d’exercice | Non directement | Sert au calcul de l’impôt |

En résumé, le salaire est la forme de rémunération la plus sûre si vous souhaitez bénéficier d’une protection sociale solide, tandis que les dividendes permettent de réduire la fiscalité mais sans couverture associée.

Vous savez désormais ce qu’on appelle vraiment “salaire” en EURL et en quoi il diffère des bénéfices ou des dividendes. Maintenant, entrons dans le concret : comment savoir combien vous pouvez vous verser sans fragiliser votre entreprise ? C’est la question que je vais vous aider à résoudre.

Comment se calcule le salaire en EURL en 2026 ?

Cette étape vous aide à définir un salaire cohérent avec la trésorerie de votre entreprise. Le calcul du salaire en EURL repose sur plusieurs paramètres clés que je vous résume ici.

D’abord, il faut connaître le résultat net de votre entreprise après déduction des charges, car c’est lui qui reflète la capacité réelle de l’EURL à vous verser un salaire sans mettre en péril sa trésorerie.

Ensuite, il faut tenir compte du régime fiscal choisi (impôt sur le revenu ou impôt sur les sociétés), puis intégrer le poids des cotisations sociales URSSAF (Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales).

Pour simplifier :

- Si vous êtes à l’IR, vous êtes imposé personnellement sur le bénéfice.

- Si vous êtes à l’IS, c’est la société qui est imposée, et vous êtes libre de choisir le montant de votre rémunération.

En clair, si vous êtes gérant TNS, comptez environ 45 % de cotisations sur votre revenu brut. À titre de comparaison, un assimilé salarié en paie plutôt autour de 70 %. A titre d’exemple, un gérant d’EURL qui souhaite percevoir 2 500 € nets par mois, soit 30 000 € nets par an, doit générer un salaire brut plus élevé afin de couvrir les cotisations sociales.

En pratique, ces cotisations représentent environ 13 000 € par an, ce qui porte le coût total du salaire pour l’entreprise à environ 43 000 € par an.

Cet exemple illustre l’écart entre le revenu net perçu par le dirigeant et le coût réel supporté par l’EURL.

Voici quelques paramètres à ne pas oublier dans vos calculs :

- Le taux des cotisations URSSAF qui représente en moyenne environ 45 % du salaire brut pour un gérant d’EURL relevant du statut de travailleur non salarié (TNS).

- Les charges professionnelles déductibles (abonnement, assurance et loyer).

- Les frais professionnels liés à votre activité, par exemple les frais de déplacement, de repas en clientèle ou de formation, dès lors qu’ils sont justifiés et déductibles.

- Le régime fiscal de l’EURL et le bénéfice distribuable.

Pour simuler précisément votre rémunération, vous pouvez utiliser le simulateur de rémunération Dougs, qui prend en compte votre régime fiscal, vos cotisations sociales et vos dividendes.

Calculer son salaire, c’est bien. Mais le formaliser correctement, c’est encore mieux ! Beaucoup de gérants d’EURL oublient cette étape, pourtant essentielle pour que leur rémunération soit légale, déductible et protégée en cas de contrôle. On vous explique ci-dessous les démarches simples à suivre pour que tout soit en ordre.

Formalités et fixation de la rémunération

Beaucoup de gérants décident d’un montant de salaire sans respecter le formalisme juridique. Pourtant, un salaire non formalisé par écrit ou mal déclaré peut être remis en cause en cas de contrôle.

Beaucoup de gérants décident d’un montant de rémunération sans en respecter le formalisme. Pourtant, une rémunération mal actée ou non déclarée peut être rejetée en cas de contrôle.

Fixer la rémunération du gérant d’EURL

En EURL, vous êtes associé unique et gérant. À ce titre, vous décidez seul du montant et des modalités de votre salaire.

Dans ce cadre, le gérant d’EURL est nécessairement majoritaire. Il n’y a donc pas de bulletin de salaire à établir : le salaire du gérant est versé par virement du compte bancaire professionnel vers le compte personnel. Ce fonctionnement spécifique, souvent méconnu, permet d’éviter de nombreuses erreurs administratives lors d’un contrôle.

La décision fixant le salaire du gérant doit être formalisée par écrit, dans un procès-verbal de décision de l’associé unique, puis conservée dans le registre des décisions. Ce document constitue la preuve que la rémunération a été régulièrement décidée et justifiée.

À noter : une EURL ne peut avoir qu’un seul associé. Si votre société comporte plusieurs associés, elle devient une SARL et la rémunération doit alors être fixée en assemblée générale selon les règles applicables à la SARL.

Ces documents précisent :

- le montant du salaire ou la méthode de calcul (fixe, variable, prime),

- la périodicité du versement,

- les conditions de révision ou d’avance sur rémunération,

- la date d’effet de la décision.

Les statuts de votre EURL peuvent aussi encadrer votre rémunération. Par exemple, certains prévoient un plafond ou exigent une approbation formelle de l’associé unique avant toute modification.

Si rien n’est précisé, vous êtes libre de fixer le montant que vous souhaitez… à condition d’en garder une trace écrite ! C’est ce document qui prouve que votre décision est bien légale et validée en cas de contrôle.

Les démarches administratives à ne pas négliger

Une fois votre rémunération fixée, encore faut-il la formaliser et la comptabiliser correctement. C’est une étape que beaucoup de gérants repoussent, alors qu’elle est essentielle pour sécuriser votre situation en cas de contrôle et, le cas échéant, rendre la charge déductible lorsque votre EURL est à l’IS.

En EURL, le gérant est forcément majoritaire et relève du statut de travailleur non salarié (TNS). Concrètement, cela signifie que :

- il n’y a pas de bulletin de salaire à établir pour votre propre rémunération de gérant ;

- il n’y a pas de Déclaration Sociale Nominative (DSN) à transmettre pour cette rémunération, contrairement aux gérants assimilés salariés de SARL ;

- votre rémunération se matérialise par un simple virement du compte bancaire professionnel vers votre compte personnel, dans le respect de la décision actée par l’associé unique.

En pratique, vous devez donc :

- formaliser le montant et les modalités de votre rémunération dans un procès-verbal de décision de l’associé unique, à conserver dans le registre des assemblées ;

- organiser vos virements (mensuels ou trimestriels) depuis le compte professionnel vers votre compte personnel, en cohérence avec ce procès-verbal ;

- déclarer vos revenus de gérant TNS auprès des organismes sociaux (URSSAF / Sécurité sociale des indépendants) afin de calculer et payer vos cotisations sociales ;

- enregistrer en comptabilité la rémunération du gérant et les cotisations sociales correspondantes, comme une charge déductible si votre EURL est soumise à l’IS.

Ces démarches peuvent sembler lourdes au début, mais elles garantissent la régularité de votre rémunération et la sécurité de votre statut. Et si vous voulez éviter les erreurs, vous pouvez déléguer cette partie à un expert-comptable en ligne comme Dougs, qui automatise l’émission des bulletins et l’envoi de la DSN chaque mois.

Voici un petit résumé pour clarifier ces obligations :

| Étape | Document / action à produire | Fréquence | Impact comptable et social |

|---|---|---|---|

| Décision du montant de la rémunération | Procès-verbal de décision de l’associé unique | À chaque modification de la rémunération | Base légale de la rémunération, justificatif en cas de contrôle |

| Versement de la rémunération | Virement du compte professionnel vers le compte personnel | Mensuelle ou trimestrielle | Matérialise la rémunération décidée |

| Déclarations sociales TNS | Déclaration de revenus + appels de cotisations URSSAF / SSI | Annuelle avec acomptes provisionnels | Validation des droits sociaux (santé, retraite, prévoyance) |

| Comptabilisation | Écritures de rémunération du gérant et de cotisations sociales | Au fil de l’année + à la clôture | Charge déductible du résultat si l’EURL est à l’IS |

En pratique, ces formalités garantissent que votre rémunération de gérant d’EURL est reconnue, justifiée et correctement intégrée dans vos comptes. Elles protègent vos droits sociaux (retraite, santé, maternité) et sécurisent la situation de votre société.

Pour simplifier la gestion de ces démarches, vous pouvez confier l’ensemble du suivi à un cabinet d’expertise comptable en ligne comme Dougs :

- Étape 1 : le suivi de votre comptabilité et l’établissement de votre bilan.

- Étape 2 : le calcul et le suivi de vos cotisations sociales de travailleur non salarié (TNS), avec un accompagnement dédié sur la protection sociale du dirigeant.

- Étape 3 : le cas échéant, la gestion de la paie de vos salariés.

Maintenant que votre rémunération est fixée et formalisée comme il se doit, il est temps de s’intéresser à ce qu’elle implique sur le plan fiscal et social. Selon le régime choisi, impôt sur le revenu ou impôt sur les sociétés, le montant que vous garderez réellement en main à la fin du mois peut varier considérablement. Voyons ensemble comment ça fonctionne.

Régime fiscal et charges sociales : IR ou IS ?

Le régime fiscal de votre EURL détermine non seulement la manière dont vous payez vos impôts, mais aussi le revenu net dont vous disposez réellement chaque mois.

Le fonctionnement de l’EURL à l’impôt sur le revenu (IR)

Sous le régime de l’impôt sur le revenu (IR), les bénéfices de l’entreprise sont directement intégrés à votre revenu personnel. Autrement dit, même si vous ne vous versez pas de salaire, vous serez imposé sur le résultat net. Ce bénéfice est ensuite soumis aux cotisations sociales, à la CSG (Contribution Sociale Généralisée) /CRDS (Contribution au Remboursement de la Dette Sociale ) et à l’impôt sur le revenu, après un abattement de 10 % pour frais professionnels (comme pour les salaires classiques).

Ce régime est simple, mais il offre peu de flexibilité. Par exemple :

- Vous ne pouvez pas déduire votre rémunération du bénéfice imposable.

- Les charges déductibles (frais professionnels, amortissements, loyers) permettent de réduire partiellement la base imposable.

- Vos revenus sont taxés selon le barème progressif de l’impôt sur le revenu.

Le fonctionnement de l’EURL à l’impôt sur les sociétés (IS)

À l’inverse, sous le régime de l’impôt sur les sociétés (IS), c’est la société qui paie l’impôt sur son bénéfice. Vous pouvez ensuite vous verser un salaire brut, qui sera déductible du résultat comptable ainsi que les cotisations sociales liées à ce salaire, puis éventuellement des dividendes, considérés comme des revenus de capitaux mobiliers.

Les dividendes sont soumis à la flat taxflat tax (30 %), composée :

- de 12,8 % d’impôt sur le revenu,

- et de 17,2 % de prélèvements sociaux (CSG/CRDS).

Ce régime offre plus de leviers d’optimisation :

- Vous pouvez piloter votre rémunération entre salaire et dividendes.

- Le salaire diminue l’assiette de l’impôt sur les sociétés.

- Les dividendes ne supportent les cotisations sociales qu’au-delà de 10 % du capital social.

En résumé, le régime fiscal de l’EURL influence directement votre revenu net final.

Pour faire le bon choix, il faut évaluer trois paramètres :

- Le montant du bénéfice annuel.

- Vos besoins de trésorerie personnelle.

- Votre stratégie à long terme (investissement, retraite, dividendes).

Voici un tableau comparatif enrichi pour visualiser les différences concrètes :

| Critère | Impôt sur le revenu (IR) | Impôt sur les sociétés (IS) |

|---|---|---|

| Base d’imposition | Bénéfice total | Bénéfice après déduction du salaire |

| Cotisations sociales | Sur le bénéfice global | Sur le salaire brut |

| Dividendes | Non déductibles | Taxés comme revenus de capitaux mobiliers (flat tax 30 %) |

| Charges déductibles | Oui (frais, amortissements) | Oui (salaires, frais, amortissements) |

| Abattement de 10 % | Oui, pour frais professionnels | Non applicable |

| CSG / CRDS | Oui | Oui, via les prélèvements sociaux |

| Avantage principal | Simplicité | Optimisation fiscale possible |

| Inconvénient | Peu flexible, base large | Formalités plus lourdes |

Vous avez compris les différences entre l’IR et l’IS et leur impact sur votre revenu net. Il est temps de voir comment transformer ces notions fiscales en stratégie de rémunération concrète. Salaire fixe, dividendes ou combinaison des deux : chaque formule répond à un objectif différent.

Modes de rémunération en EURL à l’IS

Ce choix est essentiel, car il conditionne :

- votre revenu net ;

- votre niveau de protection sociale ;

- la stabilité financière de votre EURL.

Vous avez deux options principales :

- Le versement d’un salaire mensuel ou trimestriel.

- La distribution de dividendes après impôt.

Le salaire est régulier, tout en donnant accès à la protection sociale du TNS. En revanche, les cotisations sociales sont plus lourdes.

Les dividendes, eux, sont fiscalement plus légers (flat tax à 30 %) mais ne génèrent aucun droit à la retraite ni à la Sécurité sociale.

En pratique, beaucoup de gérants combinent les deux. Par exemple :

- Un salaire de base pour sécuriser les droits sociaux.

- Des dividendes en fin d’année pour profiter de la fiscalité avantageuse.

- Une partie conservée en trésorerie pour assurer la stabilité financière.

Cette répartition permet de profiter du meilleur des deux systèmes.

Choisir entre salaire, dividendes ou les deux, c’est une première étape. Mais le véritable enjeu, c’est de trouver le bon dosage. Une rémunération bien pensée vous permet de payer moins d’impôts, de mieux gérer vos cotisations et de renforcer la santé financière de votre EURL.

Optimiser sa rémunération en EURL

Optimiser votre rémunération consiste à trouver le bon équilibre : augmenter votre revenu net, préserver la trésorerie de votre EURL et anticiper le montant de vos cotisations sociales.

Il ne s’agit pas simplement de “se payer plus”, mais de structurer votre rémunération de manière plus intelligente. C’est un exercice d’équilibre entre fiscalité, comptabilité et stratégie financière. Avec quelques repères simples, vous pouvez y parvenir seul, ou vous faire accompagner par Dougs pour affiner vos choix.

Trouver l’équilibre entre salaire, dividendes et trésorerie

Le premier levier d’optimisation consiste à répartir votre revenu entre rémunération directe (le salaire) et dividendes (les revenus du capital).

Le salaire vous permet de cotiser pour la retraite et la santé, tandis que les dividendes bénéficient d’une fiscalité allégée grâce à la flat tax de 30 %.

Pour atteindre cet équilibre, il faut tenir compte de trois éléments :

- Le régime fiscal de votre EURL (IS ou IR).

- Les bénéfices distribuables si vous êtes à l’IS, ou le bénéfice disponible si vous êtes à l’IR.

- Le niveau de trésorerie disponible pour assurer la pérennité de l’entreprise.

Un bon équilibre consiste souvent à vous verser un salaire raisonnable, couvrant vos besoins personnels et vos cotisations sociales, puis à compléter avec une distribution de dividendes en fin d’exercice.

Utiliser les leviers fiscaux et comptables

Optimiser votre rémunération passe aussi par la connaissance des règles comptables et des avantages fiscaux auxquels vous avez droit.

Voici les principaux leviers :

- Déduire les charges professionnelles :

- le loyer du local,

- les abonnements ou logiciels professionnels,

- les frais de déplacement ou de repas en clientèle,

- ou encore l’achat de matériel (ordinateur, smartphone…).

Mais attention : toute dépense personnelle passée en charge peut être rejetée en cas de contrôle fiscal.

- Exploiter les amortissements d’actifs (ordinateur, mobilier, véhicule) pour réduire le résultat imposable.

- Investir dans des outils ou prestations qui soutiennent directement l’activité et améliorent votre rentabilité.

- Alimenter un plan d’épargne retraite (PER), déductible du bénéfice imposable, pour allier défiscalisation et épargne long terme.

Ces ajustements permettent de réduire l’assiette de calcul des cotisations sociales et de l’impôt, tout en respectant la législation comptable. Pour un suivi en temps réel de vos chiffres et indicateurs, découvrez notre solution expert-comptable PME chez Dougs.

Anticiper vos cotisations sociales et préserver la trésorerie

Beaucoup d’entrepreneurs oublient que les cotisations sociales sont appelées avec un décalage : vous payez souvent, en année N+1, celles de l’année précédente. Pour éviter les tensions de trésorerie, prévoyez chaque mois une r�éserve équivalente à 45 % de votre salaire brut.

Il est toutefois possible de mensualiser vos cotisations et d’ajuster vos appels directement sur le site de l’URSSAF, afin de lisser les paiements et de rapprocher les montants appelés de votre rémunération réelle.

De même, laissez dans l’entreprise une trésorerie de sécurité d’au moins trois mois de charges fixes avant de vous augmenter. Cela vous évitera d’avoir à réduire votre rémunération brutalement en cas de baisse d’activité ou de régularisation surprise.

Exemple chiffré d’optimisation

Prenons un exemple simple.

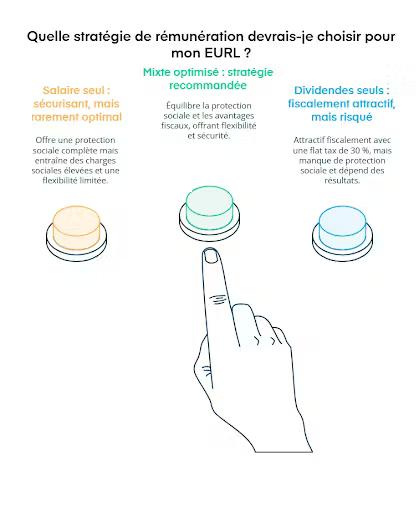

Votre EURL à l’IS réalise 60 000 € de bénéfices. Voici trois scénarios possibles :

| Stratégie | Salaire versé | Dividendes | Trésorerie conservée | Résultat |

|---|---|---|---|---|

| Salaire seul | 45 000 € | 0 € | 15 000 € | Cotisations sociales élevées, peu d’agilité |

| Dividendes seuls | 0 € | 40 000 € | 20 000 € | Moins de protection sociale, dépendance au résultat |

| Mixte optimisé | 30 000 € | 10 000 € | 20 000 € | Bon équilibre entre fiscalité, cotisations et sécurité |

Le scénario mixte reste le plus stable à long terme : il combine couverture sociale, fiscalité allégée et trésorerie saine.

Construire une stratégie de rémunération durable

L’optimisation n’est pas un calcul ponctuel, c’est une stratégie de rémunération évolutive.

Elle dépend :

- de vos objectifs personnels (revenu, retraite, investissement),

- de la rentabilité de votre société,

- et de la réglementation fiscale.

Je vous conseille de revoir cette stratégie chaque année, lors de la préparation du bilan comptable. Un expert-comptable Dougs peut vous accompagner pour ajuster votre rémunération, calculer vos bénéfices distribuables et vous aider à profiter des avantages fiscaux liés à votre statut.

L’optimisation de votre rémunération ne se limite pas à une question de chiffres. Elle a aussi un impact direct sur votre protection sociale :

- couverture santé ;

- retraite ;

- prévoyance.

Voyons ensemble comment votre statut de gérant d’EURL influence ces droits et comment les renforcer efficacement.

Protection sociale du gérant

En tant que gérant d’EURL, chaque euro versé ou non versé a un impact sur vos droits sociaux, votre retraite et votre couverture santé. Il est donc indispensable de comprendre comment fonctionne votre affiliation et comment renforcer votre sécurité.

Le régime de base : la Sécurité sociale des indépendants

Si vous êtes gérant majoritaire, vous relevez du statut de travailleur non salarié (TNS). Vos cotisations sociales financent directement vos droits :

- à la maladie ;

- à la retraite ;

- aux indemnités journalières.

Votre affiliation à la Sécurité sociale des indépendants (SSI) est automatique dès votre immatriculation. À l’inverse, le gérant minoritaire dépend du régime général de la Sécurité sociale, avec une couverture plus complète mais des cotisations plus élevées.

Vous cotisez ainsi pour :

- la maladie et la maternité,

- les allocations familiales,

- la retraite de base,

- l’invalidité et le décès.

Ces cotisations sociales sont directement liées à votre rémunération : un salaire trop faible réduit mécaniquement vos droits sociaux.

En revanche, si vous êtes gérant minoritaire, vous êtes affilié au régime général de la Sécurité sociale. Ce régime offre une couverture similaire à celle d’un salarié, avec des cotisations plus élevées mais des prestations plus complètes.

Selon l’URSSAF (2024), les cotisations sociales d’un travailleur non salarié représentent en moyenne 45 % de sa rémunération brute, contre environ 70 % pour un assimilé salarié.

Cette différence de 25 points s’explique par une couverture plus complète pour les assimilés salariés (maladie, retraite de base et complémentaire, prévoyance, etc.).

Le montant des cotisations et la qualité de votre couverture dépendent donc du niveau de rémunération que vous fixez. Il est crucial de ne pas sous-estimer ce montant, au risque de fragiliser votre future protection retraite.

La protection sociale complémentaire : un levier d’optimisation

Le régime de base des travailleurs non salariés offre une couverture correcte, mais souvent insuffisante pour protéger efficacement votre famille et votre entreprise. Pour renforcer cette couverture, il est recommandé de souscrire des garanties complémentaires auprès d’un assureur spécialisé en protection sociale.

Certains assureurs spécialisés en protection sociale proposent des solutions complètes pour les dirigeants TNS : complémentaire santé, contrat de prévoyance et plan d’épargne retraite (PER). Ces dispositifs renforcent votre sécurité financière tout en optimisant vos charges fiscales.

Voici les principales options à envisager :

- Une complémentaire santé pour couvrir les frais non pris en charge par la SSI, y compris pour votre famille. Cette complémentaire santé peut être individuelle ou collective, selon votre situation.

- Un contrat de prévoyance pour maintenir vos revenus en cas d’arrêt de travail ou d’invalidité. Par exemple, si vous êtes immobilisé pendant plusieurs semaines, ce contrat prend le relais pour compenser la perte de salaire.

- Un plan d’épargne retraite (PER) pour compléter vos revenus futurs tout en profitant d’un avantage fiscal immédiat. En parallèle, vous pouvez alimenter ce plan d’épargne retraite chaque année pour renforcer vos droits à la retraite.

Un plan d’épargne retraite (PER) permet, en parallèle, de compléter vos revenus futurs tout en bénéficiant d’un avantage fiscal. En combinant complémentaire santé et contrat de prévoyance, vous bâtissez une protection sociale complémentaire solide, adaptée à votre situation.

Adapter votre couverture selon votre rémunération

Votre stratégie de rémunération doit intégrer cette dimension “protection”.

Si vous optez pour un salaire bas afin de réduire les cotisations, vous limitez aussi vos droits sociaux :

- retraite ;

- indemnités journalières ;

- prestations maladie.

À l’inverse, un salaire plus élevé augmente vos cotisations mais renforce votre protection globale.

L’objectif est de trouver un équilibre entre :

- rémunération directe (le salaire vers�é),

- protection sociale complémentaire,

- et trésorerie préservée pour l’entreprise.

Pour ajuster votre couverture, faites chaque année un point rapide avec un assureur spécialisé ou un expert-comptable Dougs. En quelques minutes, vous saurez si vos cotisations et vos droits à la retraite sont équilibrés, et comment un plan d’épargne retraite (PER) peut renforcer votre sécurité financière à long terme.

Une étude de la BPI (2024) montre que les dirigeants ayant mis en place une stratégie complète de protection sociale (santé + prévoyance + PER) bénéficient en moyenne d’un revenu net 15 % plus stable sur trois ans que ceux sans couverture renforcée.

Simulation et calcul du revenu net

Sans simulation, il est difficile de mesurer l’impact de chaque option sur votre revenu final. Des outils de calcul permettent toutefois d’estimer votre revenu net après impôts et cotisations sociales. En renseignant le bénéfice prévisionnel de l’EURL et le régime fiscal choisi, vous obtenez une estimation du salaire net et du coût total pour l’entreprise.

Testez différents scénarios de rémunération et visualisez en quelques minutes :

– votre salaire net,

– vos cotisations sociales,

– le coût total pour votre EURL.

Vous pouvez accéder au simulateur de salaire EURL à tout moment.

Prenons un exemple :

Pour atteindre 2 500 € nets par mois, soit 30 000 € nets par an, un gérant d’EURL doit viser environ 64 000 € de chiffre d’affaires annuel. Ce montant inclut :

- le salaire

- 13 000 € de cotisations sociales ;

- 6 000 € de frais fixes ;

- environ 1 200 € d’amortissements.

Autrement dit, pour vivre confortablement de votre activité, votre EURL doit générer environ 4 700 € de chiffre d’affaires mensuel hors taxes.

Les simulations vous donnent une vision précise de votre revenu net, mais elles ne suffisent pas toujours à garantir une rémunération équilibrée. Pour éviter les mauvaises surprises, il faut aussi connaître les erreurs les plus fréquentes et les bonnes pratiques à adopter.

Simulateur : Rémunération SASU vs EURL

Conseils pratiques et erreurs à éviter

Je vous partage ici les erreurs que je vois souvent chez les gérants d’EURL, et les conseils concrets pour les éviter.

Les erreurs fréquentes à éviter

- Sous-estimer les cotisations sociales URSSAF

- Beaucoup oublient que ces cotisations sont calculées sur la base du résultat net et non du seul salaire versé. Il faut toujours provisionner environ 45 % du revenu brut, voire plus si vous avez des dividendes importants.

- Négliger les frais et charges professionnelles

- Des dépenses comme les assurances professionnelles, les abonnements logiciels, ou le véhicule de l’entreprise sont souvent oubliées. Pourtant, elles sont déductibles du bénéfice imposable, ce qui réduit la charge fiscale.

- Fixer un salaire sans analyser la trésorerie

- Certains gérants se versent une rémunération trop élevée, pensant qu’ils “régleront le reste plus tard”. Résultat : manque de trésorerie pour payer les charges ou la TVA. Avant de valider votre salaire, regardez toujours votre bilan comptable ou faites un point avec votre expert-comptable.

- Ignorer le bon régime fiscal (IR ou IS)

- Un mauvais choix entre régime fiscal IR et IS peut vous coûter plusieurs milliers d’euros. À l’IR, le bénéfice est imposé même non distribué, tandis qu’à l’IS, vous pouvez moduler entre salaire et dividendes selon la situation.

Les conseils pratiques pour sécuriser votre rémunération

Pour éviter ces erreurs, voici mes recommandations :

- Utilisez un simulateur EURL avant chaque changement de rémunération pour anticiper l’impact fiscal et social.

- Mettez à jour votre bilan comptable régulièrement, au moins une fois par trimestre.

- Tenez une réserve de trésorerie équivalente à trois mois de dépenses fixes.

- Déduisez tous vos frais professionnels : matériel, déplacement, formation, abonnements.

- Conservez vos justificatifs pour chaque dépense liée à l’entreprise : c’est une sécurité en cas de contrôle.

- Analysez vos droits sociaux chaque année (maladie, retraite, prévoyance) pour ajuster vos cotisations.

Enfin, avant toute décision majeure (changement de régime fiscal, nouvelle répartition salaire/dividendes, augmentation de rémunération), n’hésitez pas à solliciter un accompagnement personnalisé. Chez Dougs, nous pouvons simuler votre rémunération EURL complète, avec intégration des dividendes, cotisations sociales et fiscalité, pour vous éviter les mauvaises surprises.

Vous savez maintenant comment fixer un salaire EURL cohérent, équilibré et fiscalement optimisé. Pour agir concrètement, je vous conseille de :

- définir votre besoin net mensuel,

- simuler votre rémunération selon votre régime fiscal,

- et planifier vos versements pour préserver la trésorerie.

Restez attentif à deux points : ne surestimez pas votre salaire et n’oubliez pas les cotisations différées.

Et si vous souhaitez sécuriser vos calculs, les experts Dougs peuvent vous aider à simuler, ajuster et formaliser votre stratégie de rémunération dès aujourd’hui. Envie de tester gratuitement ? Découvrez les tarifs de notre expert-comptable en ligne chez Dougs.

FAQ sur le salaire du gérant d’EURL en 2026

Quel est le salaire moyen d’un gérant d’EURL ?

Entre 1 500 et 3 000 € nets par mois, selon le chiffre d’affaires, le régime fiscal choisi (IR ou IS) et le niveau de charges sociales.

Puis-je ne pas me verser de salaire ?

Oui, mais attention : si votre EURL est à l’IR, vous paierez quand même des cotisations sociales sur le bénéfice, et vous ne validerez pas de trimestres de retraite.

Quel régime fiscal est le plus avantageux ?

L’impôt sur les sociétés (IS) devient plus intéressant dès que les bénéfices dépassent 40 000 € par an, car il permet de déduire le salaire du gérant et de mieux gérer les dividendes.

Comment déclarer ma rémunération de gérant d’EURL ?

Chaque mois, vous devez établir un bulletin de salaire, transmettre la Déclaration Sociale Nominative (DSN) à l’URSSAF, et payer les cotisations sociales correspondantes.

Salaire ou dividendes : que choisir ?

Le salaire garantit une protection sociale (retraite, santé, prévoyance), tandis que les dividendes sont fiscalement plus légers mais ne génèrent pas de droits sociaux.

Le bon choix dépend de vos besoins personnels et de la trésorerie disponible.

Comment optimiser ma rémunération ?

L’idéal est de mixer salaire et dividendes : un salaire pour la couverture sociale, des dividendes pour alléger la fiscalité, et une trésorerie de sécurité pour stabiliser votre activité.

Quelles sont les cotisations sociales à prévoir ?

En moyenne, comptez 45 % du revenu brut pour un gérant TNS et 70 % pour un assimilé salarié. Ces cotisations financent votre retraite, votre assurance maladie et vos droits sociaux.

Quand elle n’arpente pas les routes de l’Oise sur son VTT, Audrey offre son expertise de juriste en droit social chez Dougs. Sur son deux roues comme en ressources humaines, sa curiosité et sa persévérance n’ont pas de limite pour atteindre son objectif !

En savoir plus