Quel montant pour le capital social de ma SCI en 2026 ?

2 mois de compta offerts

Vous créez une SCI et, dès que vous commencez à vous renseigner, vous voyez souvent passer la même idée : « on peut mettre 1 € de capital ». Mais est-ce que ça suffit vraiment pour démarrer ?

C’est une excellente question, parce que le capital social n’est pas juste un chiffre “pour les statuts”. Il influence la crédibilité de votre montage et la facilité de gestion.

Dans cet article, je vous guide pas-à-pas : à quoi sert le capital, avec quoi le constituer, combien mettre selon votre projet, et comment le modifier si votre SCI évolue.

- Définir le capital social d'une SCI est crucial pour déterminer la participation des associés, gérer la trésorerie initiale et rassurer les prêteurs.

- Le capital peut être fixe ou variable, offrant des degrés de flexibilité différents pour les apports et les modifications ultérieures.

- Aucune exigence légale minimale, mais il est conseillé de prévoir suffisamment pour les premières dépenses et la crédibilité financière.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

À quoi sert le capital social d’une SCI ?

Quand vous créez votre SCI, une des premières choses qu’on vous demande, c’est : « Quel sera votre capital social ? »Et là, souvent, un doute arrive : est-ce que c’est juste une formalité ? Un montant symbolique ? Un vrai “gage” de sérieux ? Et surtout, est-ce obligatoire ?

Pour éviter de choisir un montant au hasard, il faut déjà comprendre à quoi sert réellement le capital d’une SCI.

Définition du capital social

Le capital social, c’est la somme de ce que les associés apportent au départ (en argent ou en biens) pour lancer la SCI. En échange, chacun reçoit des parts sociales, en principe proportionnelles à son apport.

Autrement dit, le capital sert à poser les bases de la SCI, notamment qui possède quoi, et donc, bien souvent, qui pèse dans les décisions.

Mais ce n’est pas qu’un chiffre “pour faire joli” dans les statuts. Dans la vraie vie, il peut aussi vous aider à démarrer : payer les premiers frais, absorber quelques charges, ou éviter d’être tout de suite à flux tendu.

Et puis, il y a un point très concret : le capital raconte votre projet. Une SCI avec 100 €, 1 000 € ou 10 000 € n’envoie pas le même message à une banque ou à un partenaire, même si légalement, vous avez le droit de mettre très peu.

Pourquoi ? Parce que c’est l’un des premiers chiffres qu’on voit dans les statuts. Et ce chiffre donne une idée, très simple, de trois choses :

- votre niveau d’engagement (est-ce que vous mettez un minimum “de vous” dans le projet ?) ;

- votre marge de sécurité (est-ce que la SCI peut encaisser un imprévu sans paniquer ?) ;

- la cohérence du montage (est-ce que le capital colle avec l’ampleur de l’achat ou du projet ?).

Est-ce qu'il faut obligatoirement mettre un capital dans une SCI ?

Ce qui est obligatoire, c’est qu’il y ait des apports (c’est le principe même d’une société : les associés apportent quelque chose).En revanche, une SCI n’a pas l’obligation de déposer son capital sur un compte bloqué comme c’est souvent le cas pour des sociétés commerciales, type SAS (société par actions simplifiée) ou les SARL (société à responsabilité limitée).

Cela dit, il est recommandé de verser les apports en argent sur le compte de la SCI (avant ou après son immatriculation), notamment si la société opte pour l’impôt sur les sociétés (IS). Lorsque ces apports sont intégralement versés, la SCI peut bénéficier du taux réduit de 15 %. À défaut, c’est le taux normal de 25 % qui s’applique.

Pourquoi ? Parce qu’en SCI, les associés sont responsables indéfiniment des dettes sociales. Donc, si la SCI ne peut pas payer, les créanciers peuvent (après avoir poursuivi la SCI) se tourner vers les associés.

Résultat : le capital n’est pas la seule “garantie” vue par les tiers, ce qui explique l’absence d’obligation de dépôt.

En résumé, le capital social, c’est ce que vous apportez au départ + les parts qui vont avec. Il :

- structure la SCI (répartition, décisions) et peut servir de petit coussin de départ.

- envoie aussi un signal de sérieux, surtout si vous cherchez un financement.

Enfin, retenez surtout ceci : en SCI, vous devez prévoir des apports (donc un capital), mais vous n’êtes pas obligé de le déposer sur un compte bloqué comme en SAS ou en SARL.

Avec quoi constituer le capital de la SCI ?

Après avoir compris à quoi sert le capital social, la question suivante est très logique : « OK, mais je mets quoi dedans, concrètement ? »

Concrètement, vous avez deux façons de constituer le capital de votre SCI :

- soit vous apportez de l’argent ;

- soit vous apportez un bien.

Dans tous les cas, le point important à retenir, c’est que vos apports doivent être décrits dans les statuts : qui apporte quoi, combien ça vaut, et combien de parts cela donne.

Apport en numéraire

Un apport en numéraire, c’est quand un associé apporte une somme d’argent à la SCI (souvent par virement ou chèque). C’est souvent ce qui sert à payer les premiers frais et à donner un peu d’air au démarrage.

Vous n’êtes pas forcément obligé de tout verser “le jour 1”. Les associés peuvent fixer dans les statuts :

- quand l’argent sera versé (tout de suite ou plus tard) ;

- et comment (en une fois ou en plusieurs fois).

Exemple : vous pouvez prévoir un apport de 1 000 € et indiquer que vous le verserez progressivement, ou à une date définie.

Selon les cas, les fonds apportés sont déposés à la banque ou chez un notaire.

Apport en nature

Un apport en nature, c’est quand vous apportez à la SCI un bien au lieu d’apporter de l’argent.Et dans une SCI, c’est très souvent un bien immobilier : appartement, maison, terrain, etc. C’est même un cas fréquent dans les SCI familiales, quand on veut “mettre en commun” un bien.

Pourquoi c’est intéressant ?

- Vous constituez le capital sans sortir de cash.

- Le bien devient un élément central de la SCI (et la répartition des parts reflète ce que chacun apporte).

Autre point rassurant : dans une SCI, l’évaluation de l’apport en nature est habituellement réalisée librement par les associés (sans recours obligatoire à un commissaire aux apports), contrairement à d’autres formes de sociétés (SAS, SARL, etc.). En pratique, on s’appuie souvent sur :

- la valeur de marché (prix constatés) ;

- une estimation (agence, notaire, outil d’estimation) ;

ou la valeur d’achat si elle est récente (avec prudence).

Vigilance : même si c’est “libre”, il faut rester cohérent. Une surévaluation ou une sous-évaluation peut créer des tensions entre associés, et compliquer une entrée/sortie d’associé plus tard.

À noter que les associés sont solidairement responsables pendant 5 ans vis-à-vis des tiers de la valeur attribuée aux apports en nature lors de la constitution de la société.

En clair, pour constituer le capital de votre SCI, vous avez deux grandes options : apporter de l’argent (numéraire) ou apporter un bien (nature), souvent un bien immobilier.

Dans les deux cas, l’essentiel est d’être clair dans les statuts : qui apporte quoi, quand et pour quelle valeur, car c’est ce qui fixe la répartition des parts.

L’apport en numéraire est pratique pour démarrer et payer les premiers frais.

À l’inverse, l’apport en nature permet de constituer la SCI sans mobiliser de trésorerie, à condition d’évaluer le bien de façon cohérente. En contrepartie, il implique des formalités plus lourdes et nécessite l’intervention d’un notaire.

Capital fixe ou capital variable : le choix qui change la vie de votre SCI

Jusqu’ici, on a vu avec quoi vous pouvez constituer le capital (argent ou biens). Maintenant, il faut choisir comment ce capital va évoluer dans le temps. Et ce choix-là a un effet très concret : est-ce que votre SCI sera plutôt “cadrée” ou plutôt “souple” si, demain, vous voulez faire entrer un nouvel associé, faire sortir quelqu’un, ou ajuster le montant du capital.

Par défaut, une SCI est souvent créée avec un capital fixe. Mais vous pouvez tout à fait prévoir un capital variable dans les statuts.

Capital fixe : simple au départ, plus formel si tu modifies

On parle de capital fixe quand le montant est écrit noir sur blanc dans les statuts, de façon précise.

Exemple : « le capital social est fixé à 10 000 € ».

C’est simple, lisible, et ça suffit très bien si votre projet ne bouge pas beaucoup.

Le revers, c’est que si vous voulez augmenter ou réduire ce capital plus tard, vous devez passer par une modification des statuts (donc décision des associés + formalités). En pratique, ça peut prendre du temps et générer des coûts (annonce légale, dépôt du dossier, etc.).

Capital variable : le mode “souplesse” (plancher/plafond)

Le capital variable, c’est une idée très simple : au lieu d’écrire un chiffre unique, vous écrivez une fourchette dans les statuts :

- un capital plancher (le minimum à ne pas dépasser) ;

- un capital plafond (le maximum à ne pas dépasser).

Exemple : capital variable entre 1 000 € (plancher) et 10 000 € (plafond).

L’intérêt est concret : tant que vous restez dans la fourchette, vous pouvez faire bouger le capital plus facilement (par exemple, via entrée de nouveaux associés ou ajustements prévus), sans devoir refaire une grosse modification statutaire à chaque fois.

Toutefois, si vous dépassez le plafond ou que vous descendez sous le plancher, là, vous retombez dans les formalités classiques.

Pour que ça fonctionne, il faut prévoir une clause de variabilité dans les statuts, avec le plancher et le plafond (et, idéalement, les règles d’entrée/sortie).

Voici un tableau comparatif pour vous aider à mieux comprendre la différence entre les deux types de capital :

Critère | Capital fixe | Capital variable |

|---|---|---|

Définition | Montant précis inscrit dans les statuts (ex. « le capital est fixé à 10 000 € »). | Fourchette inscrite dans les statuts : un plancher (minimum) et un plafond (maximum). |

Souplesse dans le temps | Faible : vous modifiez difficilement le capital. | Élevée : vous pouvez faire évoluer le capital tant que vous restez dans la fourchette. |

Entrée / sortie d’associés | Vous pouvez faire entrer ou sortir des associés, mais si cela implique une variation du capital, la démarche est souvent plus formelle. | Vous facilitez l’entrée/sortie si la variation de capital reste entre le plancher et le plafond. |

Augmenter / réduire le capital | Vous devez passer par une modification des statuts + formalités (décision des associés, annonce légale, dépôt…). | Vous bénéficiez de formalités allégées tant que vous restez entre plancher et plafond ; vous revenez aux formalités classiques si vous dépassez le plafond ou passez sous le plancher. |

Formalités et coûts | Vous engagez des formalités et des coûts plus souvent dès que vous changez le capital. | Vous limitez les formalités et les coûts si vous ajustez le capital régulièrement dans la fourchette. |

Lisibilité | Très lisible : un chiffre unique. | Lisible, mais vous devez cadrer clairement la logique plancher/plafond. |

À prévoir dans les statuts | Vous indiquez le montant du capital. | Vous prévoyez une clause de variabilité, le plancher et le plafond (et idéalement les règles d’entrée/sortie). |

Idéal si… | Votre projet est stable, avec peu d’évolutions prévues. | Votre projet est évolutif (nouveaux associés, sorties, ajustements). |

Comment trancher ?

Le bon choix dépend surtout de votre objectif et de la façon dont votre SCI va évoluer.

- SCI familiale “stable” (patrimoine, transmission, cercle fermé) : souvent, le capital fixe convient très bien, parce qu’on cherche surtout une structure claire, avec des règles d’entrée bien verrouillées et une gestion simple.

- SCI d’investissement (associés susceptibles d’entrer et de sortir, nouveaux projets) : le capital variable peut être intéressant, car il apporte de la souplesse quand la structure bouge. En revanche, cette flexibilité peut créer une instabilité du capital social, parce que les associés peuvent sortir à tout moment, ce qui n’est pas toujours rassurant pour les banques ou les partenaires.

Pour faire simple, le capital fixe est simple : vous écrivez un montant dans les statuts, mais si vous voulez le modifier, il faudra repasser par des formalités.

Le capital variable est plus souple : vous fixez une fourchette plancher/plafond, et tant que vous restez dedans, l’évolution du capital peut être plus facile.

Le bon choix dépend surtout de votre projet : une SCI familiale “cadrée” n’a pas les mêmes besoins qu’une SCI d’investissement avec des associés qui bougent.

Combien mettre au capital d’une SCI ?

Après avoir choisi le type de capital (fixe ou variable), on arrive à la question que tout le monde se pose : “OK, mais je mets combien, concrètement ?”

Déjà, bonne nouvelle : en SCI, la loi n’impose pas de montant minimum. Le capital est donc librement fixé par les associés. En théorie, vous pouvez même créer une SCI avec 1 € symbolique.

Mais là, je préfère être très clair avec vous : “possible” ne veut pas dire “conseillé”.

Pourquoi éviter le capital à 1 € ?

Parce que le capital n’est pas qu’un chiffre juridique. Il a des effets très concrets :

- Pour démarrer sans stress : si votre SCI doit payer des frais, des charges, un dépôt de garantie, des petites dépenses avant les premiers loyers, un capital trop bas vous met vite “à sec”.

- Pour le financement : si vous demandez un crédit, un capital cohérent peut rassurer, car il montre un minimum d’engagement et de marge de sécurité.

- Pour la cohérence du projet : le capital doit “coller” avec l’objet de la SCI. Une SCI qui achète un bien important ou prévoit des travaux n’a pas les mêmes besoins qu’une SCI créée uniquement pour organiser un bien familial déjà détenu.

Choisir un capital “adapté” à votre SCI

Au fond, la vraie question n’est pas “quel est le minimum légal”, mais plutôt :

- De quoi votre SCI va-t-elle avoir besoin au départ ?

- Est-ce que vous allez emprunter ?

- Est-ce que le projet peut évoluer (nouveaux associés, nouveaux achats) ?

Et si vous sentez que votre projet va bouger, vous pouvez aussi prévoir un capital variable pour gagner en souplesse, plutôt que de vous retrouver à modifier les statuts au moindre changement.

Simulateur : Capital social

Est-ce que c'est possible de modifier le capital en cours de route ?

Jusqu’ici, vous avez vu comment choisir un capital cohérent et comment le rendre plus ou moins souple grâce au capital fixe ou variable. Mais dans la vraie vie, un projet immobilier évolue : un nouvel achat se présente, un associé veut sortir, vous devez financer des travaux, ou vous voulez simplement rendre la SCI plus solide face à une banque.

La bonne nouvelle, c’est que le capital social n’est pas figé. Vous pouvez l’augmenter, le réduire, ou même modifier vos statuts pour passer à un capital variable si vous sentez que votre SCI va bouger régulièrement.

L’important, c’est de le faire proprement, car le capital est une information officielle qui apparaît dans vos statuts et dans les registres.

Augmenter le capital : quand c’est utile et comment ça se passe

Vous augmentez le capital quand vous souhaitez renforcer les ressources de la SCI. C’est souvent utile si :

- vous préparez un achat ou des travaux ;

- vous voulez rassurer une banque (ou un partenaire) sur la solidité du montage ;

- un associé apporte davantage, ou un nouvel associé entre dans la SCI.

Concrètement, cela se traduit généralement par la création de nouvelles parts souscrites par un associé existant ou par un nouvel associé (selon ce que prévoient vos statuts).

Résultat : le capital augmente et la répartition des parts s’ajuste.

Réduire le capital : dans quels cas et avec quelles précautions

Vous réduisez le capital principalement dans deux situations :

- Un associé sort, et personne ne souhaite (ou ne peut) racheter ses parts, sans faire entrer un nouvel associé.

- La SCI a subi des pertes importantes, et les associés veulent “absorber” une partie de ces pertes en réduisant le capital.

La réduction peut se faire en diminuant la valeur nominale des parts ou en réduisant le nombre de parts.

Et retenez ce point simple : contrairement à une augmentation, une réduction ne suppose pas de verser de nouveaux apports.

Les démarches à prévoir

Dès que vous changez le capital, vous devez suivre une procédure assez standard, parce que c’est une information officielle inscrite dans les statuts.

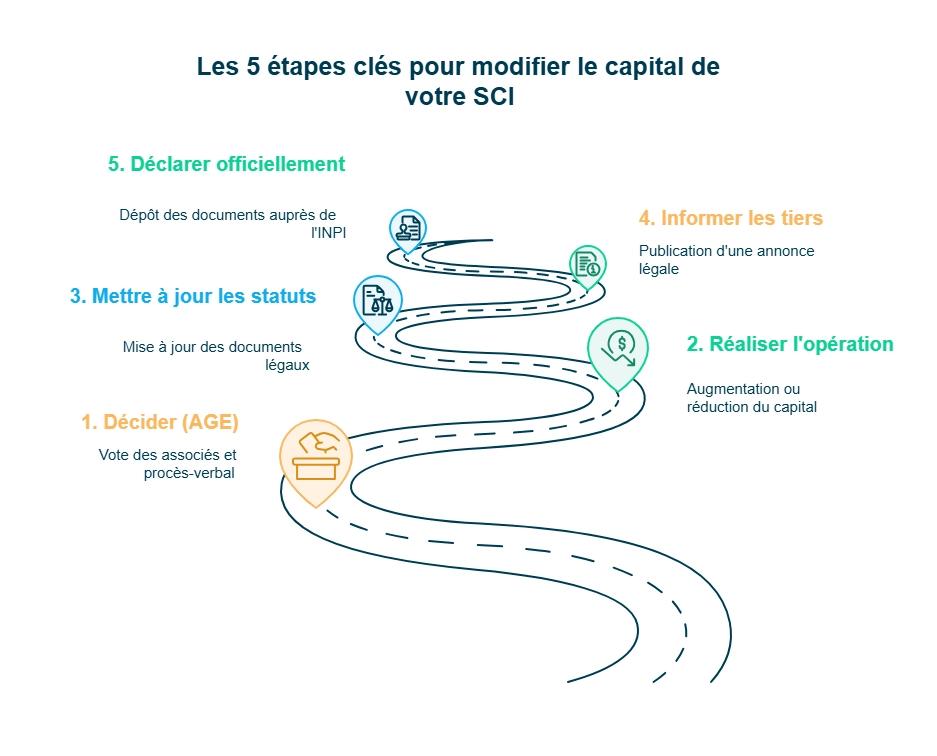

Vous devez suivre 5 étapes concrètes :

Étape 1 : Décision des associés (souvent en assemblée générale extraordinaire)

Le gérant convoque les associés en assemblée générale extraordinaire (AGE) pour voter l’opération. Vous appliquez les règles prévues dans les statuts (majorité, quorum, unanimité éventuelle). La décision est ensuite formalisée dans un procès-verbal.

Étape 2 : Réalisation de l’opération (apports si augmentation)

Si vous augmentez le capital, les apports prévus sont réalisés conformément à la décision des associés, selon les modalités et délais fixés par l’assemblée générale extraordinaire.

Si vous réduisez le capital, vous mettez en œuvre la réduction selon la méthode retenue (par exemple : diminution de la valeur nominale des parts, réduction du nombre de parts, ou rachat/annulation de parts, selon le cas).

Vous pouvez bien évidemment bloquer les fonds dans un établissement bancaire ou chez un notaire ou un avocat.

Étape 3 : Mise à jour des statuts

Vous devrez également mettre à jour les clauses qui bougent, par exemple :

- le montant du capital social ;

- la répartition des parts ;

- l’identité des associés si entrée ou sortie ;

- la valeur nominale des parts si elle change.

Voici un guide détaillé sur le changement et la modification des statuts.

Étape 4 : Information des tiers (annonce légale)

Il vous faut aussi publier un avis dans un journal d'annonces légales pour informer les tiers de la modification du capital.

Cette annonce doit comprendre les éléments suivant :

- la forme juridique de la société (SCI) ;

- le montant de l’ancien capital social ;

- le montant du nouveau capital social ;

- l’adresse du siège social ;

- le numéro SIREN de la société et le RCS de la ville dont elle dépend ;

- le RCS du ressort duquel se trouve la ville dans laquelle la SCI a été immatriculée.

Étape 5 : Déclaration officielle via le guichet unique (INPI)

Vous déposez ensuite votre dossier de modification directement sur directement sur le guichet unique (INPI).

Les pièces justificatives à fournir sont :

- un exemplaire du procès-verbal constatant la réalisation de l’augmentation de capital ;

- l’attestation de dépôt des fonds ;

- une copie certifiée conforme des statuts mis à jour ;

l’attestation de parution dans un journal d’annonces légales.

Et si la SCI “perd” une grosse partie de son capital : quelles conséquences ?

Même si la SCI est souvent plus souple que certaines sociétés commerciales sur les obligations automatiques, une dégradation financière importante reste un signal d'alerte.

Dans la pratique, cela peut compliquer un financement, obliger les associés à remettre des ressources, ou pousser à réorganiser la structure (augmentation, réduction, ou autre solution adaptée).

En revanche, cette exigence ne s’applique pas aux SCI. Il n’est pas obligatoire, pour une SCI, de respecter cette formalité même si ses capitaux propres deviennent inférieurs à la moitié du capital social : la reconstitution (ou la réduction) du capital n’est donc pas une obligation légale.

On parle de “reconstitution” lorsque l’on met en place des mesures pour que la situation financière s’améliore, avec pour objectif notamment que les capitaux propres redeviennent au moins égaux à la moitié du capital social inscrit dans les statuts.

À l’inverse, dans certaines sociétés commerciales (comme la SARL), lorsque les capitaux propres descendent en dessous de la moitié du capital social, les associés doivent impérativement reconstituer le capital social.

En bref, vous pouvez modifier le capital de votre SCI si votre projet évolue : l’augmenter pour renforcer les moyens de la société ou faire entrer un associé, le réduire pour organiser une sortie ou absorber des pertes, ou passer au capital variable si vous voulez gagner en souplesse.

Dans tous les cas, vous devez formaliser la décision des associés, mettre à jour les statuts, informer les tiers, puis déclarer la modification via le guichet unique.

- Choisissez entre un capital fixe ou variable selon vos besoins de flexibilité.

- Évaluez le montant nécessaire pour couvrir les premières dépenses de la SCI.

- Considérez les apports en compte courant d'associé pour plus de souplesse financière.

- Préparez les formalités pour une éventuelle augmentation de capital.

Et si vous avez des questions, les experts Dougs sont là pour vous accompagner dans vos démarches.

FAQ sur le capital social d'une SCI

Peut-on créer une SCI avec 1 € de capital ?

Quel capital pour emprunter avec une SCI ?

Capital variable : est-ce vraiment plus simple dans le cadre d'une SCI ?

Peut-on modifier le capital après la création ?

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus